abdulkadir.kahraman@tr.ey.com

Tüm dünyada piyasa değerleri ve işlem hacmi hızla artan bir varlık türü olan kripto para ile ilgili düzenleme hem "Türkiye'de oluşan ve küresel ile entegre" ekosistemin korunması hem de İstanbul Finans Merkezi projesine katacağı ivme nedeniyle önem arz ediyor.

Artık tüm dünyada "kriptozasyon" küresel bir gerçeklik oldu. Bu nedenle, uluslar üstü organizasyonlar (OECD, IMF) bu konudaki düzenlemelerin iş birliği içinde yapılması gerektiğini belirtiyor.

IMF'in Ekim 2021 tarihli Finansal İstikrar Raporu'nda, Ekim 2018'de Finansal İstikrar Kurulu kripto varlıkların küresel finansal istikrar için önemli bir risk oluşturmadığı ancak 2018'den beri kripto varlıklara ilişkin kanalların büyüdüğü ve yeni risk kaynakları oluşmaya başladığı belirtiliyor.

Bunun nedeni olarak şimdilerde bu varlıkların piyasa değerinin çok fazla büyümüş ve geleneksel varlık sınıflarıyla (ABD tahvilleri gibi) kıyaslanabilir büyüklüklere erişmiş olması gösteriliyor.

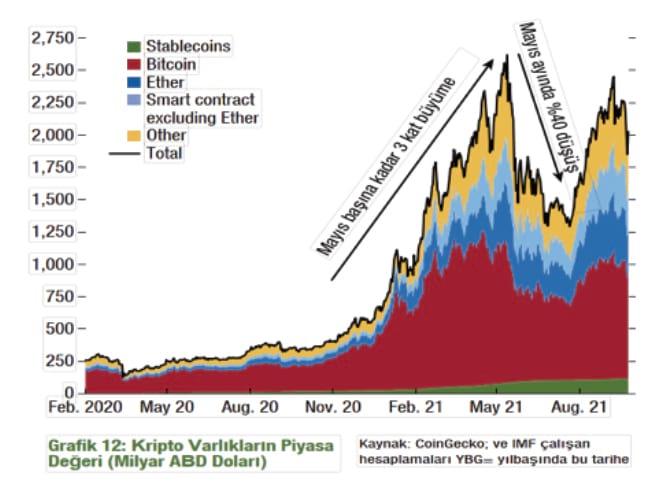

IMF'e göre kripto varlıkların toplam piyasa değeri 2021 yılı başından beri on kat artarak Eylül 2021 itibarıyla 2 trilyon ABD dolarını aştı. Borsalar, alım-satımlar, madenciler ve sabit para ihraç edenlerle dolup taşan bir ekosistem gelişiyor.

IMF'in raporunda, Türkiye mukimlerinin en büyük alım-satım platformlarının web sayfaları ziyaretçileri arasında ilk sıralarda olduğu açıklanıyor.

AB'DEN KRİPTO VARLIKLARA DÜZENLEMELER

AB Konseyi, 24.11.2021 itibarıyla "dijital finans paketi" ile "Kripto Varlık Piyasalarına İlişkin Düzenleme" (Markets in Crypto Assets, MiCA) ve "Dijital Faaliyet Dayanıklılık Kanunu" (Digital Operational Resilience Act, DORA) olarak adlandırılan iki teklifi kabul etti.

AB MİCA teklifi ile kripto varlıklarla ilgili hizmetlerin gerçekleştirilmesi ve sunulmasına ilişkin çerçeve oluşturmak suretiyle, yenilik ve adil rekabetin desteklenmesi amaçlanıyor.

Ayrıca, kripto varlık piyasalarında ileri düzeyde tüketici ve yatırımcı koruması ile piyasa bütünlüğünü sağlamanın yanı sıra kripto varlıkların ve finansal piyasalarda dağıtık defter teknolojisine dayalı çözümlerle yaygın bir kullanımdan kaynaklanabilecek finansal istikrar ve para politikası risklerine karşı önlem almayı hedefliyor.

MİCA ayrıca kripto varlıkları "varlık referanslı jeton" ve "e-para jetonu" olarak tanımlıyor. Ayrıca, e-para jetonlarının AB'de halka arz edilebileceğini veya yalnızca ihraç-çının bir kredi kuruluşu veya bir "elektronik para kuruluşu" olarak yetkilendirilmiş olması durumunda bir kripto varlık alım-satım platformunda işlem görmesine izin verileceğini ve yetkili mercilere "izahname" sunması gereğini düzenliyor. Eğer e-para jetonları ihracı 5 milyon Euro altında bir ihraçsa bir izahname aranmayacak.

DORA teklifiyle ise finansal hizmetlerde devam eden dijitalleşme doğrultusunda finansal sektör kuruluşlarının dijital faaliyet dayanıklılığını güçlendirmeyi hedefliyor. Özellikle DORA, bilgi ve iletişim teknolojisi (BİT) ile ilgili risklerin sıkı ve sağlam şekilde düzenlenmesini içeriyor.

Bu çerçeve, finansal kuruluşların dijital risk yönetimini derinleştirecek ve BİT risk yönetimi uygulamalarını geliştirecek ve düzene sokacak kapsamlı bir test oluşturacak.

BİT sistemleri, denetçilerin finansal kuruluşların karşılaştığı siber riskler ve BİT ile ilgili olaylar karşısındaki farkındalığını artırmak ve ayrıca AB denetim kurumlarına, finansal kuruluşların BİT üçüncü taraf hizmet sağlayıcılarına bağımlılığından kaynaklanan riskleri denetleme yetkisi veriyor.

Kısaca DORA'nın gayesi, siber saldırıları önlemek ve azaltmak için tüm işletmelerin bilgi ve iletişim teknolojileri ile ilgili her türlü aksama ve tehdide dayanabilmelerini sağlayacak dijital faaliyet direnci konusunda düzenleyici bir çerçeve oluşturmak şeklinde açıklanıyor. AB'nin önerisi hem ihraççılar hem de platformlar için oldukça detaylı düzenlemeler içeriyor.

TÜRKİYE'NİN “KRİPTO VARLIK TEKLİF TASLAĞI"

TÜRKİYE'NİN “KRİPTO VARLIK TEKLİF TASLAĞI"

2021'in özellikle son günlerinde basına yansıyan açıklamalardan Türkiye'nin kripto varlıklarla ilgili düzenlemelerin Ocak 2022 itibarıyla gerçekleştirileceği anlaşılıyor.

Bu çerçevede, bazı teklif taslakları ortaya çıktı ve bunlar incelendiğinde kripto varlık düzenlemelerinin 6362 sayılı Sermaye Piyasası Kanunu'na (SPK) eklemelerle yapılacağı görülüyor. Teklif taslağında SPK'nun üçüncü maddesindeki tanımlara, "cüzdan, kripto varlık, kirpto varlık alım satım platformu, kripto varlık hizmet sağlayıcı ve kripto varlık saklama hizmeti" tanımları ekleniyor.

Ayrıca kripto varlıklar ile ilgili kanuna eklenen maddelerle "Kripto varlık alım satım platformları", "Kripto varlık hizmet sağlayıcılarının usulsüz işlemlerinde uygulanacak tedbirler", "İzinsiz kripto varlık hizmet sağlayıcılığı faaliyeti", "Zimmet", "Kripto varlıklara ilişkin şahsi sorumluluk" ve "Kripto varlıklara özel soruşturma usulleri" gibi daha çok "kripto varlık alım-satım platformları" ile ilgili şartlar ve kötüye kullanmaya ilişkin düzenlemeler yapılıyor.

Tüm dünyada piyasa değerleri ve işlem hacmi ciddi boyutlarda artan bir varlık türü ile ilgili düzenlemenin AB örneğinde olduğu gibi daha kapsamlı olması hem "Türkiye'de oluşan ve küresel ile entegre" ekosistemin korunması hem de İstanbul Finans Merkezi (İFM) projesine katacağı ivme nedeniyle önem arz ediyor.

Dolayısıyla, yapılacak düzenleme aceleye getirilmemeli, tüm paydaşları içinde alan üç yüz altmış derecelik bir bakış açısıyla hazırlanıp yasalaştırılmalar.

Örnek vermek gerekirse, kripto varlık ihracında ihraççılar ve ihraççıların nitelikleri, Non-Fungible Token (NFT) kapsamda olup olmadığı kanun ile belirlenmelidir.

Aksi takdirde, platformlarda işlem görecek kripto varlıkların belirlenmesi dahil olmak üzere düzenleyici kurula verilecek yetki ile sorunları çözmek yerli ve yabancı yatırımcıya güven vermede yetersiz kalabilecektir.

VERGİLEMEDE YANSIZLIK NEDEN ÖNEMLİ?

Kripto varlık vergilemesi diğer ülkelerde de zorluklar içeriyor. OECD'nin 2020 yılındaki 50 ülkeyi kapsayan "Kripto Paraların Vergilendirilmesi: Vergi Yaklaşımı ve Gelişen Vergi Politika Sorunlarına Bakış" raporunda, kripto varlıkların vergileme zorluklarının başında "gelirin elde edilmesi, servet unsuru olup olmadıkları, vergi kayıp ve kaçağının tespiti, mali suçlarla mücadele ve otomatik bilgi değişiminin kripto paraları kapsamaması nedeniyle bu varlıklar ve bunlara dayalı işlemlerin raporlaması" geliyor.

Kripto varlıklarla ilgili vergilendirme konusunda Türkiye'de de vergi kanunlarında düzenlemeler yapılması gerekiyor. Bu noktada, vergilemede en önemli ilke kanunilik olmakla birlikte, vergilemenin eşitlik ve adalet ilkelerine de uygun olması temel bir hukuk normudur.

Diğer bir deyişle, vergilemede yansızlık (nötr olması) önem arz ediyor. Çünkü, kanunlarla sağlanan bazı istisnalarla "verginin yansızlığı" (nötr) ortadan kalkmakta, vergileme çarpık hale gelebiliyor.

Nasıl bir düzenleme olmalı? Öncelikle diğer ülkede olduğu gibi kripto varlıkların niteliği net bir şekilde tanımlandıktan sonra bu varlıklara dayalı işlemler; "madencilik", "alım-satım" ve "aracılık" gibi faaliyet bazında ele alınarak düzenleme yapılmalıdır.

Örneğin, AB ülkelerinde kripto varlıkların KDV'den istisna olması, Türkiye'nin ise benzer ihraçları KDV'ne tabi tutma politikası benimsemesi Türkiye'deki ihraçların AB ülkelerine kaybedilmesine neden olacaktır.

Bu nedenle, Türkiye'de yapılacak dolaylı (gelir üzerinden alınan vergiler) veya dolaysız (harcama üzerinden alınan vergiler) vergi düzenlemelerinin diğer ülke düzenlemeleri ile paralel olması sağlanarak "verginin yansızlığı" sağlanmalıdır.

Aksi takdirde, Türkiye'deki işlemlerin yurtdışına kayması ve Türkiye'de mevcut ekosistemin çok büyük zarar görmesi söz konusu olacak, Türkiye'nin mali suçlarla mücadele gücü zayıflayabilecektir.