Merkez Bankası’nın Para Politikası Kurulu (PPK), ağustos ayı toplantısını geçen hafta yaptı. Bu toplantıdan gecelik borç verme faizinde 25 baz puanlık daha indirim kararı çıktı. Böylece gecelik borç verme faizi yüzde 8,50’ye indi.

DR. ORHAN KARACA

okaraca@ekonomist.com.tr

Diğer temel para politikası faizleri ise yine değişmedi. Gecelik borçlanma faizi yüzde 7,25’te, bir hafta vadeli repo borç verme faizi ise yüzde 7,50 düzeyinde sabit tutuldu.

Merkez Bankası, gecelik borç verme faizini mart ayından bu yana sürekli düşürüyor. Ağustos ayı ile birlikte bu düşüş dönemi altı ayı bulmuş oldu. Gecelik borç verme faizi bu dönemde tam 225 baz puan aşağı çekildi. Gecelik borç verme faizi bu indirim dönemi öncesinde yüzde 10,75 düzeyindeydi.

İNDİRİMİN GEREKÇESİ

PPK toplantısından sonra yapılan açıklamada, gecelik borç verme faizindeki indirimin, para politikasında sadeleşme yönünde atılan ölçülü ve temkinli bir adım olduğu söyleniyor. Bu söylem faizde indirim sürecinin başından bu yana her ay tekrarlanıyor.

Kısaca hatırlatmak gerekirse, para politikasında sadeleşme, gecelik borçlanma faizi ile gecelik borç verme faizinin alt ve üst sınırlarını oluşturduğu “faiz koridoru”nun giderek daraltılmasını ve sonuçta 2011 yılı öncesindeki gibi tek faizli bir para politikasına geçilmesini ifade ediyor.

Merkez Bankası, geçen yıl bu sıralarda açıkladığı ve mart ayında da uygulamaya başladığı sadeleşme politikasının parasal gevşeme anlamına gelmediğini iddia ediyor.

Ancak bu söylem piyasalarca pek de inandırıcı bulunmuyor. Çünkü gecelik borç verme faizinin indirilmeye başladığı mart ayından bu yana Merkez Bankası’nın piyasaya verdiği fonların maliyeti de düşüyor.

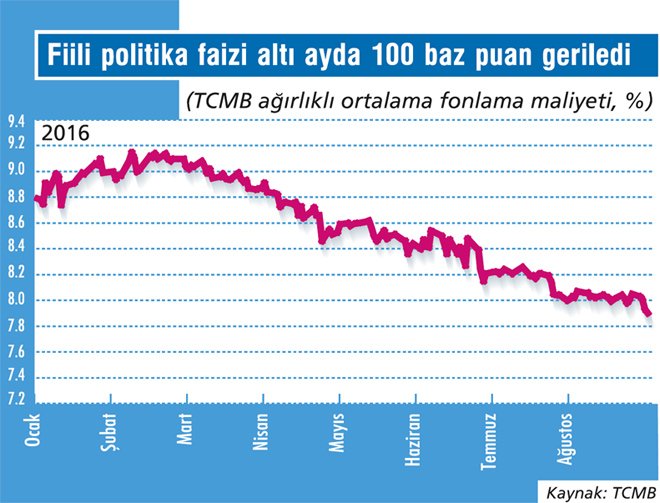

Fiili para politikası faizi olarak da adlandırılan Merkez Bankası’nın ağırlıklı ortalama fonlama maliyeti, gecelik borç verme faizinde indirimin başlamasından önce yüzde 9’un biraz üzerindeydi. Ortalama fonlama maliyeti geçen hafta ise yüzde 8’in altına kadar indi. Yani gecelik borç verme faizinin 225 baz puan aşağı çekildiği son altı aylık dönemde fiili para politikası faizi de 100 baz puan kadar aşağı inmiş durumda. Bunun da para politika-

sında gevşeme olduğu çok açık.

Faizde bu indirimin başladığı dönemde enflasyonda ciddi bir aşağı iniş vardı. Ocak ayında yüzde 9,6 düzeyinde bulunan yıllık enflasyon nisan ayında yüzde 6,6’ya kadar gerilemişti. Bu nedenle o dönemdeki faiz indirimi piyasaları çok da rahatsız etmemişti. Ancak enflasyon son iki ayda yönünü tekrar yukarı döndü ve temmuz ayında yüzde 8,8’e kadar çıktı. Yani şu anda faiz oranı gerçekleşen enflasyonun altında bulunuyor. Enflasyon böyle yükselirken Merkez Bankası’nın faiz indirmeye devam etmesi ise zaten pek fazla olmayan kredilitesini iyice eritiyor. Artık Merkez Bankası’nın enflasyonu umursamadığı görüşü giderek yayılıyor.

DAHA NE KADAR İNER?

Merkez Bankası’nın faiz indirimi burada duracak gibi de görünmüyor. Sadeleştirme politikasının sonuçta bir hafta vadeli repo borç verme faiz oranı etrafında simetrik bir faiz koridoru hedeflediğini dikkate alırsak, her biri 25 baz puanlık üç indirim daha görebiliriz. Bu indirimlerin üçü de gecelik borç verme faizinde yapılıp sonuçta yüzde 7,25-7,75 arasında çok dar bir koridor ortaya çıkabilir. Bu indirimlerden birinin gecelik borçlanma faizinde yapılması ve sonuçta koridorun yüzde 7-8 arasında oluşması da mümkün olabilir.

Ancak zaten ekonomide belirsizliğin hakim olduğu ve de ABD’de faiz artışının beklendiği bir ortamda bu faiz indirimleri sermaye çıkışını tetiklerse işler çok berbat bir hale gelebilir. Böyle bir durumda döviz kurları yukarı gider ve enflasyonu da peşinden sürükler. Bunu engellemek için yüklü bir faiz artışı yapmak gerekebilir. Bu da zaten yavaşlamakta olan ekonomiyi iyice durgunluğa sokabilir.