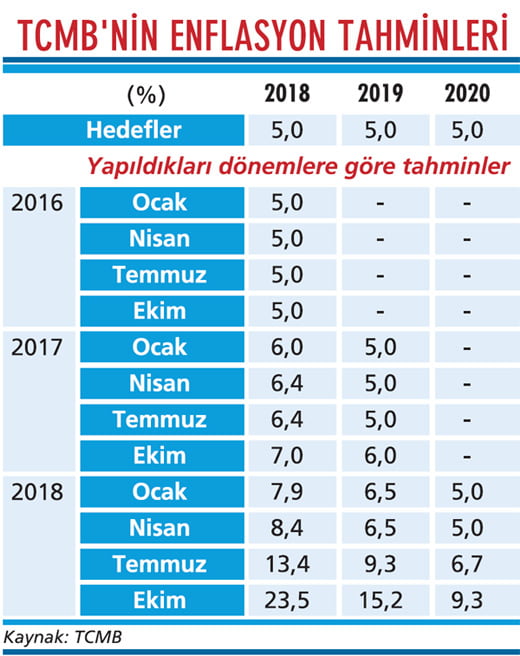

Daha önce yüzde 13,4 olan 2018 yıl sonu enflasyon tahmini yüzde 23,5'e (yüzde 21,9-25,1 aralığının orta noktası), daha önce yüzde 9,3 olan 2019 yıl sonu enflasyon tahmini yüzde 15,2'ye (yüzde 12,318,1 aralığının orta noktası), daha önce yüzde 6,7 olan 2020 yıl sonu enflasyon tahmini de yüzde 9,3'e (yüzde 6,0-12,6 aralığının orta noktası) yükseltildi.

Enflasyon tahminlerinde yapılan bu revizyon beklentiler dahilindeydi. Çünkü enflasyonda yaşanan son gelişmelerle Merkez Bankası'nın temmuz ayında yaptığı tahminler iyice komik hale gelmişti.

Ağustos ayında kurlarda yaşanan sıçrama yıllık tüketici fiyat endeksi (TÜFE) enflasyonunu eylül ayında yüzde 24,5'e kadar yükseltmişti. Enflasyonun geldiği bu noktada Merkez Bankası'nın mevcut tahminlerinin tutması ihtimali sıfıra inmişti.

Nitekim Enflasyon Raporu'nda da enflasyon tahminlerinde yapılan revizyonun büyük ölçüde temmuz ayında yayınlanan önceki raporu takip eden dönemde döviz kurlarında gözlenen hızlı yükselişten ve fiyat-lama davranışlarındaki bozulmadan kaynaklandığı ifade ediliyor.

CİN ŞİŞEDEN ÇIKTI

Merkez Bankası'nın bu tahminleri, kendi ifadesiyle, para politikasındaki sıkı duruşun uzun süre korunacağı bir para politikası çerçevesine dayanıyor. Ancak para politikasının gerçekten sıkı olup olmadığı tartışmalı. Bu konudaki düşüncelerimizi geçen hafta bu sayfalarda etraflıca yazdığımız için (bkz. Zikzaklı politikayla enflasyon yenilir mi?, Ekonomist, Sayı 2018/43, 28 Ekim 2018) bu kez lafı fazla uzatmak istemiyoruz.

Sadece gerçekleşen enflasyonun yüzde 24,5 olduğu bir ortamda yüzde 24'lük para politikası faizinin pek de sıkı bir para politikasına işaret etmediğini söylemekle yetinelim. Her ne kadar, Merkez Bankası'nın Beklenti Anketi'ne göre finansal ve reel sektörlerdeki karar alıcı ve uzman kişiler enflasyonun gelecek yıl bu sıralarda yüzde 17 dolayına ineceğini tahmin ediyor olsalar da bunun piyasalardaki gerçek enflasyon beklentisine tekabül ettiği çok kuşkulu.

Muhtemelen piyasalar şu anda gerçekleşen enflasyonu baz alıyor ve fiyatlama kararlarını da buna dayanarak veriyor. Bu nedenle de Merkez Bankası'nın para politikasını gerçekten sıkmak istiyorsa gerçekleşen enflasyonun çok üzerinde bir faiz uygulaması gerekiyor.

Öte yandan para politikası gerçekten sıkı olsa bile yine de enflasyonu yenmek artık daha zor gibi görünüyor. Çünkü cin bir kere şişeden çıktı ve tekrar şişenin içine sokulması pek kolay değil. Merkez Bankası'nın esas işi cini şişede tutmaktı ama uyguladığı yanlış para politikaları yüzünden bunu başaramadı.

Enflasyon halkın satın alma gücünde o kadar tahribat yaratan bir düzeye ulaştı ki bu tahribat giderilmeden ekonominin yeniden canlanması çok zor. Bu nedenle şirketler artık çalışanlarının ücret artışı isteklerine fazla direnemeyeceğe benziyor.

Ama ücretler önemli bir maliyet kalemi olduğu için bu durum yeni fiyat artışlarına yol açabilir. Bu yüzden de şimdi enflasyonun ücret artışlarına ve ücret artışlarının da yeniden enflasyona yol açacağı bir kısır döngüye girme ihtimalimiz var.

Bunun önüne ise sadece Merkez Bankası'nın para politikalarıyla geçilmesi mümkün görünmüyor. Bunun için, 2001 krizinden sonra yapıldığı gibi, maliye politikasını da işin içine katan kapsamlı bir istikrar programının uygulanması şart gibi görünüyor.

Bu nedenle son Enflasyon Raporu'ndaki yüksek enflasyon tahminleri bile bize biraz iyimser gibi geliyor. Maalesef, mevcut para ve maliye politikası uygulamalarıyla enflasyonun düşmesinden ziyade yükselmesi ihtimalini daha yüksek görüyoruz.