DR. ORHAN KARACA

okaraca@ekonomist.com.tr

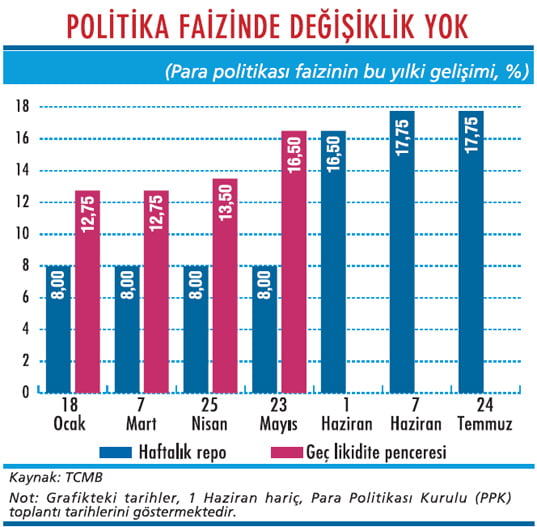

Bu toplantıdan para politikası faizinin yüzde 17,75 düzeyinde sabit tutulması kararı çıktı. Oysa piyasalar toplantı öncesinde en azından 100 puanlık bir faiz artışını satın almıştı.

Merkez'in kararı piyasayı ters köşeye yatırınca bunun ilk yansıması dolar kurunun 4,75 TL dolayından 4,90 TL'nin üzerine çıkması oldu. Ancak sonradan piyasa yatıştı ve dolar kuru bir miktar geriye dönüş yaptı. Biz bu yazıyı yazdığımız sırada dolar kuru 4,85 TL dolayında seyrediyordu.

NEDEN BÖYLE YAPTI?

Piyasaların PPK toplantısından faiz artışı kararı çıkmasını beklemesinin gerisinde, enflasyonun haziran ayında yüzde 15'i aşması ve daha da yükselmeye devam edecek gibi görünmesi yatıyor.

Daha mart ayında yüzde 10,23 düzeyinde bulunan yıllık tüketici fiyat endeksi (TÜFE) enflasyonu, döviz kurlarındaki sıçramanın fiyatlara yansımasıyla, üç ayda 5,15 puan yükselerek haziran ayında yüzde 15,39'a çıkmıştı.

Döviz kurlarındaki yükselişin fiyatlama davranışlarını bozması nedeniyle enflasyondaki yükselişin devam etmesinden ve yüzde 18-20 arasına kadar çıkmasından endişe ediliyor.

Buna karşılık Merkez Bankası'nın faiz artışına gitmemesi ise ekonomide gözlenmeye başlayan yavaşlamanın enflasyonun hızını keseceğini düşünmesinden kaynaklanıyor gibi görünüyor. PPK'nın faiz kararına ilişkin açıklama notunda iç talebe dair yavaşlama sinyallerinin arttığından ve iç talep koşullarının enflasyona etkisinin azalacağının öngörüldüğünden bahsedilmesi böyle bir izlenim veriyor.

Ancak söz konusu notta bu konuda kesin ifadeler kullanılmadığı da dikkati çekiyor. Bu da PPK üyelerinin ekonomideki yavaşlamanın enflasyonun hızını keseceğinden pek de emin olmadıklarını düşündürüyor.

Üstelik PPK kararında fiyat artışlarının genele yayılan bir nitelik gösterdiği ve enflasyonun ve enflasyon beklentilerinin bulunduğu yüksek seviyelerin fiyatlama davranışları üzerinde risk oluşturmaya devam ettiği de ifade ediliyor.

Hal böyleyken para politikasının neden biraz daha sıkılmadığı ise pek anlaşılmıyor. Galiba PPK para politikasının yeterince sıkı olduğunu düşünüyor ama biz gerçek durumun böyle olduğundan şüpheliyiz. Çünkü mayıs sonu ile haziran başında para politikasında yaşanan dönemece de bu söylemle gelmiştik.

ETKİSİ NE OLUR?

Merkez Bankası'nın para politikası faizini sabit tutma kararından sonra ilk aşamada hızla yükselen döviz kurlarının daha sonra yatıştığını yukarıda belirtmiştik. Zaten sırf Merkez Bankası faiz arttırmadı diye döviz kurlarının başını alıp gitmesi de beklenemezdi. Ancak para politikasının yeterince sıkı olmamasının ekonominin dışsal şoklara karşı dayanıklılığını azaltması gibi bir sonucu oluyor.

Burada dışsal şok teriminin sadece yurdışı gelişmeleri değil ekonomi dışı -siyaset, dış politika, doğal afet gibi-gelişmeleri ifade ettiğini belirtelim. Böylece bir dışsal şok ekonomiyi vurduğunda daha fazla tahribata yol açıyor.

Nitekim ikinci çeyrekte bunu yaşadık. İkinci çeyrekte küresel finansal piyasalardaki olumsuz gelişmeleri ve yurtiçindeki erken seçim sürecini gerçekten sıkı bir para politikasıyla karşılamış olsaydık muhtemelen ekonomiye bu kadar ağır bir fatura çıkmayacaktı. Fakat bu dışsal şoklara gevşek bir para politikasıyla yakalanınca ağır bir faturayla karşılaşmaktan kurtulamadık.

Merkez Bankası'nın tekrar eski söylemine dönüyor gibi görünmesi, dışsal şoklara karşı gardı-mızın yine düşmeye başladığını düşündürüyor. Bu da ilk dışsal şokta karşımıza yine ciddi bir fatura çıkmasından endişelenmemize neden oluyor.