İşveren çalışanın maaşından yüzde 3'lük bölümü emeklilik sistemine yatıracak. Asgari ücretli için katılım bedeli 50 TL olacak.

TALİP YILMAZ GÖZDE YENİOVA

tyilmaz@ekonomist.com.tr gyeniova@ekonomist.com.tr

İlk yıl iki aylık süre sonunda sistemden cayma hakkı kullanılmaması durumunda, devlet katkıları dahil, 12 milyar TL'lik bir fon büyüklüğü potansiyeli var.

Türkiye’de toplam yurtiçi tasarruf oranı istenen seviyelerin altında. Hükümet tarafından alınan kararlar ve politikalar ile tasarruf oranının arttırılması hedefleniyor.

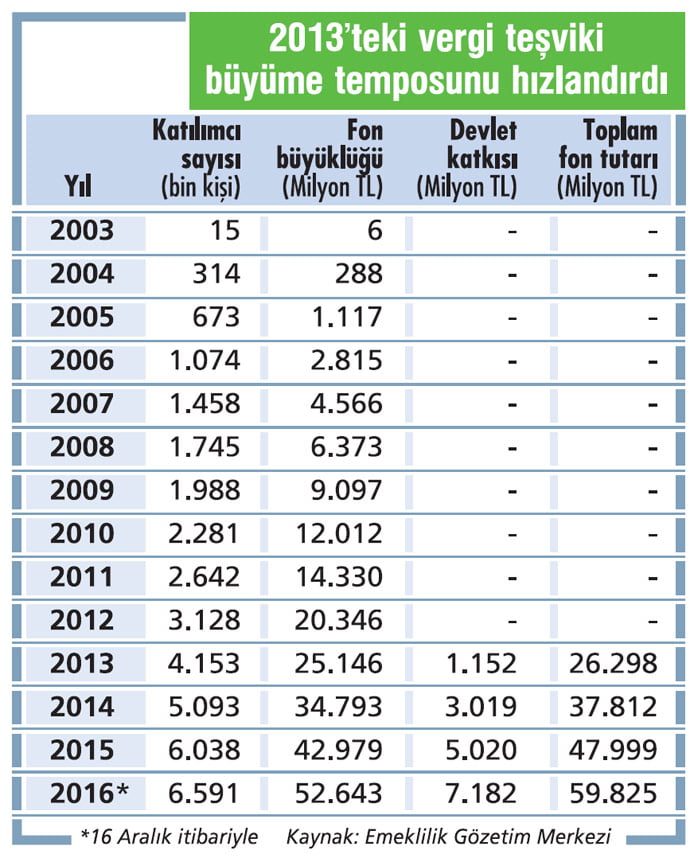

2013 yılında bireysel emeklilik sistemine (BES) yüzde 25 devlet katkısının getirilmesi bu çalışmalarda önemli bir aşama oldu.

BES’de 1 Ocak itibarıyla otomatik katılım kademeli olarak devreye giriyor. Otomatik katılım uygulaması kamunun ülkemizdeki tasarruf oranını yukarı çekmek adına ön plana aldığı çok önemli bir reform.

Tabloyu görmek için görsele tıklayın.

90 MİLYAR TL HEDEFİ

Otomatik katılımın hayata geçmesi ile birlikte sisteme ilk etapta 6,4 milyon, kademeli olarak ise toplamda 13 milyon kişinin katılması bekleniyor. Bu düzenlemeyle 10 yıllık dönemde 90 milyar TL'lik tasarruf oluşturulması öngörülüyor.

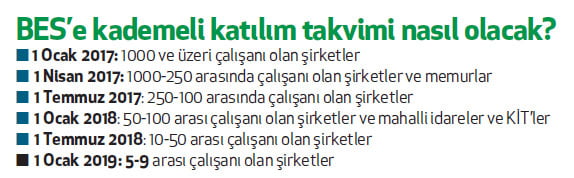

1 Ocak 2017 tarihinden itibaren, ister özel sektör ister kamu olsun, 45 yaş altındaki tüm çalışanlar, otomatik katılım uygulamasına katılacak. Uygulamaya kademeli bir geçiş sağlanacak. İşverenler çalışanların maaşlarının yüzde 3’ünü emeklilik sistemine yatıracak. En küçük katılımcı, aylık 50 TL yani yıllık 600 TL ile asgari ücretli olacak ve en yüksek katılımcı ise aylık 321 TL ile 5 bin TL maaşlı çalışanlar olacak.

KADEMELİ GEÇİŞ OLACAK

Otomatik katılım, çalışanların emeklilik dönemlerinde ek gelir elde edebilmek için bugünden kendileri için yatırım yaptıkları bir sistem. Sisteme geçiş kademeli olacak. Ocak ayında binden fazla çalışanı olan şirketler, nisan ayında devlet memurları ve 250’den fazla çalışanı olan şirketler, temmuzda da 100’den fazla çalışanı olan şirketler sisteme dahil olacak. Şu an bireysel emeklilik sisteminde 6,6 milyon katılımcı var ve 2017’de 6,4 milyon daha yeni katılımcının otomatik katılımla gelmesi bekleniyor.

2018’de ve 2019’da da kademeli geçiş devam edecek ve 5’ten fazla çalışanı olan şirketler, belediyeler veKİT’lerin de dahil olmasıyla 13 milyona ulaşılacak. 2017 için aylık ortalama katkı payının kişi başına 80-90 lira olması bekleniyor.

Buna göre hiç kimsenin sistemden çıkmadığı varsayılırsa, 2017’de devlet katkısı hariç 4,5 milyar liralık bir fona ulaşılıyor. Yüzde 25 devlet katkısını ve sistemde kalanlara verilecek olan bin TL ilave devlet katkısını da dahil ettiğimizde ilk yıl sonunda 12 milyar TL’ye ulaşabilecek bir potansiyel var.

BÜYÜME OTOMATİKTEN GELECEK

2017’de yıl sonuna kadar 100’den fazla çalışanı olan işyerleri ve kamu kurumlarında çalışan 45 yaş altı çalışanların otomatik BES’e dahil olacağını söyleyen Garanti Emeklilik Genel Müdürü Cemal Onaran, “Çok net bir şekilde söyleyebilirim ki sektördeki büyüme, otomatik BES’den gelecek. Otomatik BES’in sisteme yepyeni bir başlangıç etkisi yapmasını bekliyoruz” diyor.

2016 yılında BES fonlarının getirilerinin artan performansına rağmen sistemde ilk üç yılını tamamlayan müşterilerin devlet katkısı tutarlarının yüzde 15’ini Ocak 2016’da hak etmesiyle birlikte 2016’da çıkışlarda artış gözlendi.

BNP Paribas Cardif Emeklilik Genel Müdürü Cemal Kişmir, “Sektörde çıkış oranı yılbaşından itibaren hacimsel olarak yüzde 20 seviyelerine çıktı. Otomatik katılımla birlikte katılımcılara ilk iki ay içerisinde cayma hakkı tanınmasıyla toplu caymalar olmasını öngörüyoruz.

Ancak sistemde kalan müşterilerin düzenli katkı payı ödemeleri anlamında sektör için önemli bir kazanım olduğunu düşünüyoruz” şeklinde görüş bildiriyor.

İŞVEREN KATKISI OLMALI

Otomatik katılım; ABD, İngiltere, Yeni Zelanda, İtalya gibi birçok ülkede uygulanıyor ve hiçbir ülkede yüzde 25 gibi yüksek bir devlet katkı payı bulunmuyor. Otomatik katılım sözleşmelerine yüzde 25 devlet katkısının yanında sisteme girişte, eğer cayma hakkı kullanılmaz ve sözleşme devam ederse bir defaya mahsus olmak üzere bin TL verilecek.

Emeklilik hakkının kullanılması halinde ise, hesabında bulunan birikimi en az 10 yıllık, yıllık gelir sigortası sözleşmesi kapsamında almayı tercih eden çalışana, birikimin yüzde 5’i karşılığı ek devlet katkısı ödemesi yapılacak.

"FON BÜYÜKLÜĞÜ 2,5 MİLYAR TL'YE ULAŞACAK''

"FON BÜYÜKLÜĞÜ 2,5 MİLYAR TL'YE ULAŞACAK''BNP Paribas Cardif, otomatik katılımda müşteri memnuniyeti üzerinden farklılaşmayı hedefliyor. BNP Paribas Cardif CEO'su Cemal Kişmir,''BNP Paribas Cardif emeklilik olarak önümüzdeki üç yılın sonunda katılımcı sayımızın 500 bine, fon büyüklüğümüzün ise yaklaşık 2,5 milyar TL civarına ulaşmasını bekliyoruz'' diyor.

2017 itibariyle otomatik katılımla birlikte önümüzdeki dönemde emeklilik şirketleri açısından temel ayrıştırıcı unsurlar, nitelikli hizmet ve müşteri memnuniyeti olacak.

Önümüzdeki dönemde, otomatik katılımda şirket olarak mevcut katılımcılarımızın ve yeni yasa kapsamındaki potansiyel katılımcıların faydasını gözeterek bireysel hizmet yanında kurumsal hizmet vermeyi, müşteri memnuniyeti üzerinden farklılaşmayı hedefliyoruz.

Özellikle dijital kanalımızı güçlendirerek katılımcılarımızın hizmetlerimize erişimini kolaylaştırmak, satış sonrası hizmetlerle müşteri memnuniyetini artırmak ve tüm bu süreçleri kağıt kullanmadan tasarlamanın yanı sıra operasyonel verimlilik sağlamak üzere çalışmalarımızı sürdürüyoruz.

KATILIMCI SAYISI ARTACAK

BNP Paribas Cardif Emeklilik olarak banka kanalımız TEB aracılığıyla otamatik katılım sistemine ilişkin tanıtım ve ön pazarlama çalışmalarımızı tamamladık. Kurumsal satış ekibimizi, operasyonel süreçlerimizi ve teknik altyapımızı bu doğrultuda gözden geçirerek gerekli hazırlıklarımızı yaptık.

Bireysel Emeklilik’te 2017’nin başında otomatik katılım yasasının yürürlüğe girmesiyle ve belirtilen kriterlerdeki ücretli çalışanların sisteme dahil olmasıyla, sistemde katılımcı sayısında bir anda büyük bir artış yaşanacağını biliyoruz. Fon büyüklükleri de aynı doğrultuda artış seyri gösterecektir.

BNP Paribas Cardif Emeklilik olarak önümüzdeki üç yılın sonunda katılımcı sayımızın 500 bine, fon büyüklüğümüzün ise yaklaşık 2,5 milyar TL civarına ulaşmasını bekliyoruz.

HEDEFLERE ULAŞTIK

2016 yılında BNP ParibasCardif olarak son yıllarda yakaladığımız sürdürülebilir büyüme trendimizle paralel olarak yıl sonu hedeflerimize ulaştık. Bireysel Emeklilik’te kalite göstergelerinde bütçe ötesi hedeflere ulaşmak üzere ilerledik.

Aralık 2016 itibariyle hem sözleşme hem fon hacminde yaklaşık yüzde 20 büyümeyle 230 bin adet sözleşme ve 1 milyar 570 milyon TL (devlet katkısı dâhil 1,8 milyar TL) fon büyüklüğüne ulaştık.

Bireysel Emeklilik Sistemi’nde 2013 ve 2016’da yapısal değişikliklere gidilerek sistemin gelir modeli oldukça değiştirildi. 1 Ocak 2017 itibariyle geçirdiğimiz yeni yasal düzenlemelerle emeklilik şirketlerinin uyguladığı yönetim gider kesintisi ve giriş aidatlarına getirilen kesintiler, sektörde karlılığın ertelenmesine neden oldu. Otomatik katılımın da devreye girmesiyle, sektörde tek gelir kalemi Fon İşletim Gider Kesintisi (FİGK) olacak. Son çıkan yönetmelikte FİGK’nın yüzde 0,85’e düştüğünü görüyoruz.

8 MİLYON KATILIMCI BEKLİYORUZ

Maliyet yönetimi ve gelir yaratımı için gerekli kritik ölçek kârlılığı yakalamak için öne çıkan faktörler. Ancak gelir tarafının kurgusunun eksik kaldığı görüşündeyim. Yine de toplu müşteri girişleri veya yüksek hacim yakalanabilirse daha iyi bir noktaya gelebileceğimizi düşünüyoruz.

Türkiye’de otomatik katılım kapsamında yaklaşık 16 milyon ücretli çalışanın sisteme girmesini bekliyoruz. Yasada kapsam dışı tutulanları ve ilk iki ayda sistemden çıkış yapmak isteyenleri hariç tuttuğumuzda, 2020 yılına kadar minimum 8 milyon yeni katılımcı bekliyoruz. Bu yeni katılımcıların 4-5 yıllık vadede 40-50 milyar TL civarında yeni fon getirmesini bekleyebiliriz.

"KATILIMCIDA SEKTÖR LİDERİYİZ"

"KATILIMCIDA SEKTÖR LİDERİYİZ"Garanti Emeklilik, 2017'de 1 milyondan fazla yeni katılımcıyı otomatik BES ile tanıştırmayı hedefliyor. Garanti Emeklilik Genel Müdürü Cemal Onaran, "Yılbaşında belirlediğimiz çok iddialı satış ve kârlılık hedeflerinin ötesine geçtik.

Yılın 11 ayında 125 binden fazla yeni katılımcıya ulaştık ve toplam 1 milyon 120 bin katılımcıyla sektöre liderlik etmeye devam ediyoruz" diyor. 2016’yı Garanti Emeklilik olarak çok başarılı geçirdik.

Yılbaşında belirlediğimiz çok iddialı satış ve kârlılık hedeflerinin ötesine geçtik. Yılın 11 ayında 125 binden fazla yeni katılımcıya ulaştık ve toplam 1 milyon 120 bin katılımcıyla sektöre liderlik etmeye devam ediyoruz.

Katılımcılarımızın birikimi 8,2 milyar TL’ye ulaştı. Aynı zamanda 2013 yılından bu yana katılımcılarımızın hesaplarında 1,1 milyar TL devlet katkısı birikti. Aralık ayının ilk haftası itibarıyla 2016 yılında katılımcı sayımızı yüzde 13, fon büyüklüğümüzü yüzde 23 oranında artırdık. Sektörün büyümesinin yavaşladığı bu dönemde bu bir rekor.

KARLILIĞA ETKİSİ OLACAK

Bireysel emeklilik sistemi nasıl müşteri için uzun soluklu bir ürünse emeklilik şirketleri için de aynı durum geçerli. Yeni müşteri kazanma maliyeti çok yüksek. Ancak müşteri kalıcı olursa uzun vadede kâr edilebiliyor. 2015 yılında sektör emeklilik branşında 65 milyon lira zarar etti.

19 şirketin sadece dört tanesi kâr edebildi. Bu sebeple yaklaşık 1,5 yıldır sadece sekiz şirket agresif bir şekilde BES satıyor. Bu sayede sektör bu yıl üçüncü çeyrek itibarıyla 55 milyon lira kâr etti. Doğası gereği otomatik BES’in sektöre kısa vadede, hemen ilk yıl kâra olumlu etkisini beklemek doğru olmayacaktır.

Çünkü şirketlerin fon işletim kesintisinden başka bir gelir kalemi yok ve o da mevcut sisteme göre yüzde 50 düşürüldü. Bir yıl içinde sektöre, 13 yılda biriken katılımcı kadar bir giriş olacağını düşündüğümüzde insan kaynağı, altyapı, teknoloji yatırımı gerekiyor. Bu yatırımlar sebebiyle otomatik BES’in 2017’de olmasa bile uzun vadede sektöre kârlılık anlamında olumlu bir etkisi olabileceğini düşünüyorum.

OTOMOTİK BES'E ODAKLANACAĞIZ

Garanti Emeklilik olarak emeklilik dönemlerini beraber planladığımız 1,1 milyon katılımcımızla sektör lideriyiz. 2017’de mevcut iki faaliyet alanımız bireysel emeklilik hem hayat sigortalarında yeni müşteri kazanımı tabii ki yine önceliklerimiz arasında.

Bunun yanı sıra mevcut müşteri tabanımızda derinleşmek üzere ürün ve kanal çeşitliliğini artırmayı hedefliyoruz. Diğer yandan tabii ki Garanti Emeklilik de 2017’nin gündeminde olan otomatik BES’e odaklanacak. Bu yeni pazarda güçlü konumlanarak hem işveren hem de katılımcılara yönelik doğru çözümlerle hızlı büyümeyi hedefliyoruz.

Garanti Emeklilik olarak 2017’de 1 milyondan fazla yeni katılımcıyı otomatik BES ile tanıştırmayı hedefliyoruz. Buna karşılık mevcut bireysel emeklilik sistemindeki satışlarımızın bu rakamın yüzde 20’si seviyelerinde olacağını tahmin ediyoruz.

LİDERLİĞİ HEDEFLİYORUZ

Sektör lideri olarak gerekli planlamayı yaptık ve yeniliğe uyum sağlamaya hazırız. 1 milyondan fazla müşteriye hizmet eden bir insan kaynağına, altyapıya, teknolojiye ve deneyime sahip olmamız önümüze güvenle bakmamızı sağlıyor.

Bunun üzerine iştiraki olduğumuz ana dağıtım kanalımız Garanti Bankası’nın maaş ödemelerindeki deneyimini, liderliğini ve şirketlerle güçlü ilişkisini eklediğimizde, gönül rahatlığıyla iddia edebilirim ki otomatik katılım sisteminde de Garanti Emeklilik liderliği hedefliyor.

“2017 DE DE BÜYÜMEYE DEVAM EDECEĞİZ"

“2017 DE DE BÜYÜMEYE DEVAM EDECEĞİZ"AvivaSa, 2016'da büyümesini, kârlılığını ve pazardaki liderliğini güçlendirdi. AvivaSa Emeklilik ve Hayat CEO'su Fırat Kuruca, “BES sektöründe sergilediğimiz güçlü büyüme performansını ve liderliğimizi sürdürmeyi ve hayat sigortaları tarafında bütün koruma branşlarında pazar payımızı artırmayı hedefliyoruz” diyor.

AvivaSA olarak 2015 yılını son derece başarılı kapatmıştık. 2016 yılında da, sürdürülebilir büyümemizi, kârlılığımızı ve pazardaki liderliğimizi güçlendirdiğimiz, başarılı bir dönem geçirdik.

Yeni yılla birlikte devreye girecek otomatik katılım uygulamasından sonra da BES sektöründe sergilediğimiz güçlü büyüme performansını ve liderliğimizi sürdürmeyi ve hayat sigortaları tarafında bütün koruma branşlarında pazar payımızı artırmayı hedefliyoruz. Bütün bunları kârlılık içinde büyümeyi sürdürebilir kılarak gerçekleştirmek istiyoruz.

Bir yandan, şirketimizin tüm iş süreçlerinde ve pazarlama iletişiminde teknolojinin kullanımı ve zengin bir dijital deneyim ile tüm tasarruf ve birikim ihtiyaçlarına cevap verebilen gerçek bir tüketici deneyimi sunmak amacıyla yatırım yapıyoruz. Bir yandan da müşterilerimize katma değer yaratan yenilikçi ürün ve hizmetler geliştirmeye çalışıyoruz. Dağıtım kanallarını geliştirme hedefimiz ise sürekli üzerinde çalıştığımız bir diğer konu.

2 BİN KURUM TERCİH ETTİ

AvivaSA olarak, otomatik katılım uygulaması için hazırlıklarımızı tamamladık. Kurumların, şirketlerin, sektördeki tüm paydaşların bilgiye ihtiyacı var, bu konuda herkes bilgi toplamaya çalışıyor. Sektörde belki de ilk defa bu kadar yoğun bir bilgilenme talebi var.

İnsan kaynakları zirveleri gibi çeşitli etkinliklerde yer alarak ve eğitimler vererek, karar alıcıların sorularını yanıtlamaya çalışıyor, onlara çözümler sunuyoruz. AvivaSA olarak, toplam 18 şirketin faaliyet gösterdiği bireysel emeklilik sektöründe, devlet katkısı dâhil 11,5 milyar TL ile fon büyüklüğünde lider konumdayız. Türki-

ye’de 2 bini aşkın kurum BES’te bizi tercih ediyor. Yurt genelindeki en büyük kurumsal satış ekibine sahibiz.

YÜZDE 25 BÜYÜDÜK

AvivaSA olarak, Emeklilik Gözetim Merkezi’nin 9 Aralık 2016 verilerine göre, 2016 yılbaşına nazaran, fon büyüklüğünde yüzde 25 ve katılımcı sayısında yüzde 6 büyüme yakaladık. Devlet katkısı dahil toplam fon büyüklüğünde 11,5 milyar TL ve katılımcı sayısında 872 bin kişi seviyelerini aştık.

Toplam 18 şirketin faaliyet gösterdiği bireysel emeklilik sektöründe AvivaSA, yönetilen fon büyüklüğü bazında da yüzde 19,3 pazar payıyla lider konumda. Eylül verilerine göre ise hayat pazarında yüzde 6,3’lük paya sahibiz.

Uluslararası Finansal Raporlama Standartları ışığında yapılan hesaplamalara göre, AvivaSA olarak bu yılın dokuz ayı vergi öncesi kârımız 98,7 milyon TL ve net kâr seviyemiz ise 78,6 milyon TL olarak gerçekleşti. Eylül 2016 sonu itibarıyla; hayat koruma ve ferdi kaza prim üretimimiz, 212 milyon TL, birikimli hayat prim üretimimiz ise 9 milyon TL oldu.

HALKA AÇILAN İLK ŞİRKETİZ

AvivaSA, Türkiye’de BES başladıktan sonra halka arz edilen ilk emeklilik şirketi. Şirket 2014 yılında yılın en büyük halka arzı olarak halka açılmıştı ve toplam arzın 2,8 katı taleple karşılaşmıştı. Kasım 2014’te şirketin halka arz piyasa değeri 1,6 milyar TL seviyesinde idi.

Çok başarılı geçen halka arzın ardından geçen yaklaşık iki yıllık sürede Kasım 2016 sonu itibarıyla şirket piyasa değerimiz ise 2,5 milyar TL seviyesine ulaştı. Kasım 2016 sonu itibariyle halka arzımızdan bu yana ise hisse senedi piyasası yüzde 8 değer kaybederken, şirketimizin hisse senetleri yüzde 43 değer kazandı.