CEREN ORAL

coral@ekonomist.com.tr

Geçen hafta ABD Merkez Bankası (FED), para politikası faizini 25 baz puan artırarak yüzde 2-2,25 aralığına yükseltti. Bunun olumlu etkisi borsada da görüldü. BİST-100 Endeksi, geçen hafta özellikle banka hisselerindeki alımlarla en son 9 Temmuz'da gördüğü 100.000'i test etti.

Tabloyu görmek için görsele tıklayın.

GCM Menkul Kıymetler Araştırma Uzmanı Enver Erkan, Yeni Ekonomi Programı (YEP) ile sorunlu kredilere ilişkin atılabilecek adımlar, ileriye dönük kredi ile döviz risklerinin azalacağı, aktif kalitesi ile mali yapının güçleneceği beklentisinin bankalardaki alımlarda etkili olduğunu söylüyor.

"Bankacılık sektörünün dinamikleri sağlam" diyen Erkan, Türk varlıklarında stabilizasyon ve hisselerde aşırı ucuzluğun yukarı yönlü potansiyel barındırdığına değiniyor. Erkan'a göre, mevcut dinamiklerde en kötüsünün geride kaldığı algısıyla hisselerde toparlanmalar görülebilir.

HANGİ RASYOLAR?

Piyasalarda genel görünüm böyleyken son dönemde birçok şirketten konkordato açıklamaları geliyor. Halka açık şirketlerden ilk konkordato açıklaması Eminiş Ambalaj'dan geldi. Şirket, ekonomik koşulların finansal dengeye olumsuz etkisi, döviz kuru ve faizlerdeki yükseliş nedeniyle bu kararı aldığını açıkladı.

Durum böyle olunca yatırımcılar için hisse seçimi de ayrıca önem kazanıyor. Bu da belli rasyoları bir adım öne çıkarıyor. Borç yapılandırmalarının, konkordatoların konuşulduğu bu dönemde, bu rasyolar arasında en önemlilerinden birini de öz sermaye kârlılığı oluşturuyor.

ÖZ SERMAYE VE ÖZ SERMAYE KÂRLILIĞI NEDİR?

- İşletmenin belirli bir tarihteki varlıklarından bütün borçlarını ödedikten sonra geriye kalan varlıklar, işletmenin öz sermayesinin karşılığıdır. İşletmenin kredi almadığı, piyasaya borcunun olmadığı varsayımında, öz sermaye toplam sermayeye eşit olur.

- Öz sermaye kârlılığı, işletme ortaklarının koydukları sermaye karşılığında ne kadar kâr elde ettiklerini, yani her bir birim sermaye karşılığında kaç birim kâr yaratıldığını gösterir.

- Bir şirketin sahip olduğu öz sermaye kârlılığını aynı sektörde yer alan diğer şirketlerle kıyaslamak ve sektör ortalamalarını dikkate almak daha faydalı olur. Şirketlerin öz sermaye kârlılığının en azından piyasadaki risksiz faiz oranının üzerine belirli bir risk primi eklenmek suretiyle hesaplanan değerin üzerinde olması arzu edilir.

DAHA FAZLA GETİRİ

Şirketlerin kuruluş aşamasında ortaya konan sermaye işletmenin öz sermayesini oluştururken, ilerleyen süreçte faaliyetler sonucunda elde edilen kâr ya da zarar öz sermaye kalemini belirliyor. Öz sermayenin büyümesini sağlayan temel kalem net kâr olduğu için, öz sermaye kârlılığı şirketin geçmiş dönemlerdeki performansını ve başarısını ortaya koyuyor.

Gedik Yatırım'ın yatırım danışmanlığı bölümünden Onurcan Bal, güçlü kâr rakamlarıyla yıllar itibarıyla büyüyen öz sermayenin güçlü finansal ve mali görünüm ortaya koyduğunu söylüyor.

Bal, "Yüksek ve istikrarlı öz sermaye kârlılığına sahip şirketler başarılı bir yönetim ve iş modeline sahip. Bu şirketler borsada diğer şirketlere kıyasla pozitif fiyatlamaya konu oluyor" diyor. Onurcan Bal, bu şirketlere orta-uzun vadeli yatırım yapan yatırımcıların, geçmiş dönemler göz önünde alındığında, BİST endekslerinden daha fazla getiri elde ettiklerini belirtiyor.

ÖNDE GELEN ŞİRKETLER

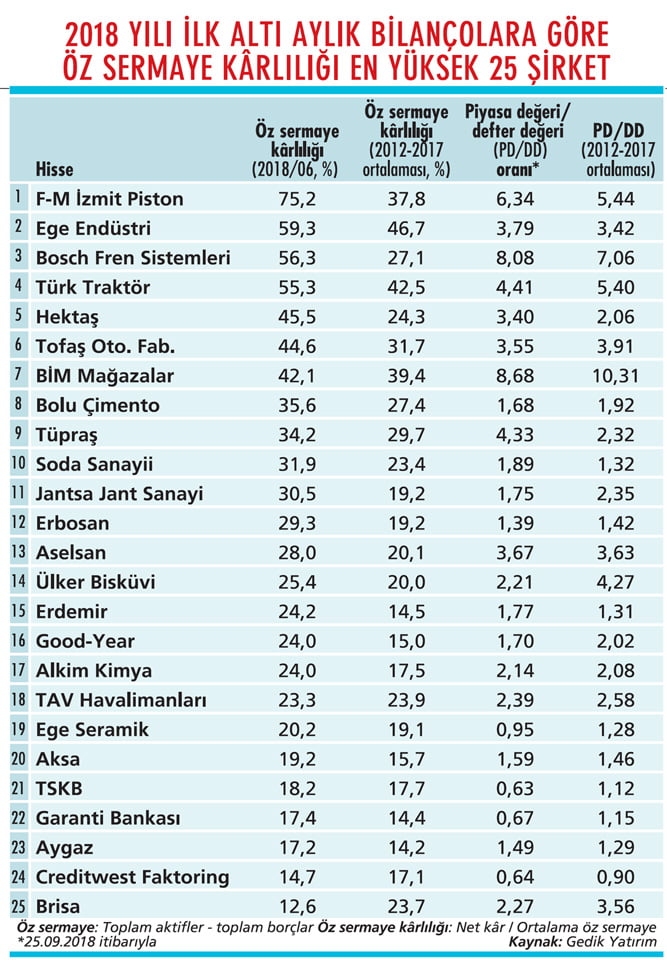

Biz de buradan hareketle 2018'in ilk altı ayına ait bilanço sonuçları itibarıyla, piyasa değeri/defter değeri (PD/DD) rasyosunu ve son beş yıllık ortalamaları da dikkate alarak öz sermaye kârlılığı en yüksek ilk 25 şirketi belirledik.

Tablodaki şirketlerden Türk Traktör, BİM, Tofaş Oto, Bolu Çimento, Ülker Bisküvi, Jantsa, Erbosan, Ege Seramik, TSKB, Good-Year ve Garanti Bankası, öz sermaye kârlılığı geçmiş ortalamasının üzerine çıkmış olmasına rağmen PD/DD rasyosu geçmiş ortalamalarına göre düşük seyreden şirketleri oluşturuyor.

Gedik Yatırım'dan Onurcan Bal, bu durumun şirketlerin kârlılığı artsa da bunun fiyatlara yansımadığının göstergesi olduğuna dikkat çekiyor. Bal, bu şirketlerin gelecek projeksiyonlarında değişim olmadığı sürece hisse fiyatlarında yukarı yönlü potansiyelin yüksek olacağı kanaatini taşıyor.

FIRSAT NEREDE?

Ege Endüstri, F-M İzmit Piston, Tüpraş, Bosch Fren Sistemleri, Hektaş, Soda Sanayii, Aselsan, Alkim Kimya, Aksa Akrilik, Erdemir ve Aygaz'ın öz sermaye kârlılığının ve PD/DD'nin geçmiş beş yıla göre arttığı görülüyor.

Bu şirketlerin PD/DD'sinde sınırlı artış olsa da bu artışı öz sermaye kârlılığındaki artışla dengelediği bilgisi aktarılıyor. Bu şirketlerin mevcutta da fırsat sunmakla birlikte konjonktürel dalgalanmalarda cazip fırsatlar oluşturabileceği kaydediliyor.

Yine tablodaki TAV Havalimanları, Brisa ve Creditwest Faktoring ise öz sermaye kârlılığı geçmiş yıllar ortalamasına göre sınırlı gerileyen, PD/DD değerleri ise bu düşüşten daha fazlasını fiyatlayan şirketler. Bu şirketlerin öz sermaye kârlılıkları dengeli seyrederken düşen değerlemelerin bu hisseleri cazip hale getirdiği belirtiliyor. Öz sermaye kârlılığındaki bu düşüşlerin durması ya da trendin tekrar tersine dönmesi bu hisselerdeki fırsatları artırabilir.

YÜKSEK İSKONTO

Global Menkul Değerler Stratejisti Rıdvan Baştürk, yüksek öz sermaye kârlılığının şirketin iyi bir yönetim performansı içinde olduğuna ve işletme kaynaklarının verimli kullanıldığına işaret ettiğini aktarıyor.

Ancak Baştürk, bu dönemde hisse seçiminde başka kriterlerin de önemli olduğunu söylüyor ve önerilerini şöyle sıralıyor: "Özellikle kurların yükseldiği, faizlerin arttığı, ekonomik büyümenin aşağı yönlü risk barındırdığı bu dönemde, döviz geliri ve döviz fazlası olan, maliyeti TL olan, iç talebe duyarlılığı az şirketler ön planda olabilir.

BİST-100 Endeksi, MSCI gelişen ülke hisselerine göre ileriye dönük fiyat/ kazanç (F/K) bazında yüzde 43 iskontolu işlem görüyor. F/K, PD/DD gibi rasyolara göre hisse senetleri ucuz gözükse de iskontonun kapanması zor.

Yatırımcılar bu rasyolara göre ucuz hisseleri ön plana koysalar da ABD ile ilişkilerin iyileşmesi, makro görünümde düzelme, siyasi ve jeopolitik risklerin azalması gibi gelişmeler gerçekleşmezse rasyolar sadece kısa vadeli alımlar için ön planda olacak."