DR. ORHAN KARACA

okaraca@ekonomist.com.tr

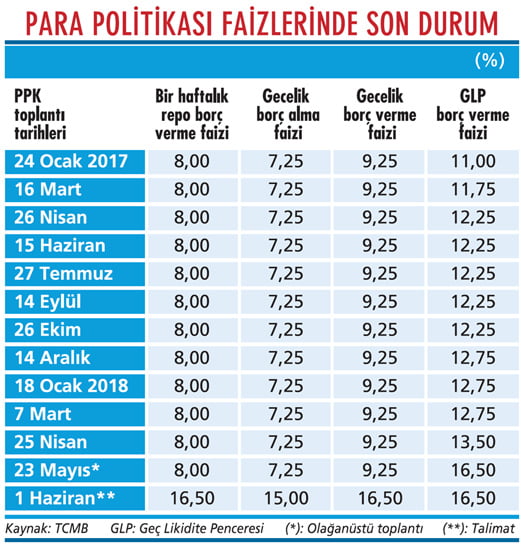

TCMB, geçen hafta bir hamle daha yaptı ve iki yıldan uzun süredir sürüncemede kalan para politikasında sadeleşme adımını nihayet attı. Buna göre bir hafta vadeli repo borç verme faiz oranı, 1 Haziran'dan itibaren, 2011 öncesinde olduğu gibi yeniden para politikası faizi oldu.

Bu çerçevede, uzun süredir yüzde 8 düzeyinde sabit tutulan bu faiz iki kattan fazla arttırılarak yüzde 16,5'e yükseltildi. Yeni dönemde gecelik borç alma ve borç verme faizleri bir hafta vadeli repo borç verme faizine kıyasla -/+ 150 baz puanlık bir marj ile belirlenecek.

Artık bir para politikası faizi olmaktan çıkarılıp eski işlevine döndürülen GLP borç verme faizi de gecelik borç verme faizine 150 baz puan eklenerek hesaplanacak. Bu durumda gecelik borç alma faizi yüzde 7,25'ten yüzde 15'e, gecelik borç verme faizi yüzde 9,25'ten yüzde 18'e, GLP borç verme faizi ise yüzde 16,5'ten yüzde 19,5'e çıkmış oluyor.

Ancak burada ağırlıklı ortalama fonlama maliyetinin mevcut para politikası duruşuyla uyumlu gerçekleşmesi için bir haftalık bir geçiş süreci belirlenmiş durumda ve bu nedenle 7 Haziran 2018 tarihine kadar (dahil) gecelik borç verme ve GLP borç verme faiz oranları yüzde 16,5 olarak uygulanacak.

2010 yılı sonlarından itibaren para politikasında birçok aracı birden kullanmaya çalışarak kafaları karıştıran TCMB, para politikasını sadeleştirmeye ilişkin niyetini ilk olarak 2015'in yaz aylarında açıklamıştı.

Bu adımın 2016 yılı başlarında atılması bekleniyordu ama bir türlü olmadı. 2016'da başkanlık koltuğuna Erdem Başçı'nın yerine Murat Çetinkaya gelirken, Para Politikası Kurulu'nun (PPK) üyeleri de yenilendi.

Esasında yeni yönetim döneminde de sadeleştirme niyetinden bahis vardı ama GLP'nin kullanılmaya başlamasıyla para politikası daha da karıştı. Parasal sıkılaştırmanın GLP ile yapılmaya çalışılması bunun geçici olduğunu herkese açık etmek anlamına geliyordu ve bu nedenle de pek işe yaramıyordu. Bu yüzden GLP'li para politikasının ömrü 1,5 yılı bile bulmadı ve sonunda TCMB sadeleştirme adımını atmak zorunda kaldı.

ŞİMDİ NE OLACAK?

TCMB'nin sadeleştirme olarak tanımladığı bu durumu pek çok iktisatçı para politikasında normale dönüş olarak ifade ediyor. Bu normale dönüşün, teorik olarak, para politikasının daha öngörülebilir olmasına imkan vermesi gerekiyor.

Daha öngörülebilir bir para politikasının da normalde geleceğe ilişkin belirsizlikleri azaltarak piyasalardaki dalgalanmaları yumuşatması ve dolayısıyla finansal istikrara kakıda bulunması beklenir.

Ancak son dönemde Merkez Bankası'nın bağımsızlığı öyle bir yara aldı ki, piyasaların atılan bu adımla hemen işlerin düzeleceğine inanmasını beklemek saflık olur. Nitekim bu adımın atılmasından sonra geçen hafta ortasında 4,50 TL'nin altına kadar inen dolar kuru, cuma günü biz bu yazıyı yazdığımız sırada yeniden 4,60 TL'nin üzerine çıkmıştı.

Piyasalar muhtemelen TCMB'nin yeni dönemde para politikasını ne kadar bağımsız yönetebileceğini anlayabilmek için bir müddet uygulamayı izleyecek. Bu açıdan ise 24 Haziran'daki erken seçimden sonra kurulacak yeni hükümetin Merkez Bankası'nın bağımsızlığı konusundaki tavrı büyük önem taşıyor. Bu durum netleşene kadar piyasalardaki dalgalanma sürebilir.