Ekonomist’in 16 Mart-29 Mart 2025 tarihli sayısından

Küresel piyasalarda gündemdeki yerini korumaya devam eden ‘tarife savaşları’yla enflasyon ve resesyon kaygıları artarken, Rusya-Ukrayna meselesiyle ilgili görüşmeler ve Avrupa ile Çin ekonomisindeki gelişmeler de yakından takip ediliyor. Yurt içinde ise TCMB’nin uyguladığı sıkı para politikası sürerken, faizlerin ve enflasyonun seyri ile TCMB’nin adımları ve mesajları piyasaların radarında olmaya devam ediyor. Global piyasalardaki hareketlerin yurt içi varlık fiyatlarına etkileri de izleniyor. Hem yurt dışı hem de yurt içi piyasaların yeni bir denge ve yön arayışında olduğu bu dönemde, yatırımcılar da portföylerini nasıl şekillendirmeleri gerektiğini araştırıyor. Biz de yatırımcılara rehber olabilmesi için uzmanlara 2025 Haziran ayının sonuna kadarki süreçte yatırım araçlarına dair beklentilerini ve bu döneme özel portföy önerilerini sorduk. Bahar döneminde portföylerde ağırlığın hisseye verilmesi önerilirken, hissenin en yakın takipçisi TL mevduat olmaya devam ediyor. Bu iki yatırım enstrümanını altın ile tahvil-bono izliyor.

Son dönemde özellikle yurt dışı odaklı yoğun haber akışına paralel olarak piyasalarda dalga boyu ve hareketlilik oldukça artmış durumda. 20 Ocak’ta göreve başlayan ABD Başkanı Trump’ın tarife güncellemelerine hızlı bir giriş yapmasıyla küresel piyasalarda ‘tarife savaşları’ gündemdeki yerini korumaya devam ederken, ABD ekonomisinde ve global ekonomide büyüme ve enflasyon endişelerinin giderek artması risk iştahını zayıflatıyor.

Tarifelere ek olarak Rusya-Ukrayna meselesiyle ilgili görüşmeler da yakından izleniyor. Ukrayna’nın, Rusya ile 30 günlük ateşkes anlaşmasını kabul etmesi sonrasında gözler Rusya’nın vereceği karara çevrildi.

TRUMP CEPHESİNDE SON GELİŞMELER

ABD’nin Kanada ve Meksika’dan ithal edilen ürünlere yönelik yüzde 25 ek gümrük vergisi 4 Mart’ta uygulanmaya başlanmış, bu iki ülkeye yönelik tarifelerde ABD-Meksika-Kanada Anlaşması ile uyumlu mallar için de 2 Nisan’a kadar muafiyet tanımıştı. Trump’ın tüm dünyanın çelik ve alüminyum ithalatına uygulamaya karar verdiği yüzde 25’lik gümrük vergisi ise 12 Mart’ta resmen yürürlüğe girdi. Dünyadaki ticaret savaşını büyütmesi beklenen bu adımın, ülkeye giren tüm çelik ve alüminyum ürünleri için ve her ülkeye istisnasız olarak uygulanacağı aktarılıyor.

İngiltere ve Avustralya gibi ülkelerin istisna oluşturmak üzere girişimleri olumsuz sonuçlanırken Avrupa Birliği (AB), Çin ve Kanada bu adıma karşılık verileceğini duyurmuştu. Geçen hafta AB, ABD’nin çelik ve alüminyum tarifelerine misilleme olarak nisan ayında 26 milyar Euro’luk ek gümrük vergisi uygulayacağını açıkladı. Bir anlaşma sağlanmazsa, bu kararın devreye girmesi bekleniyor. Bir diğer adım da Kanada’dan geldi.

Kanada Maliye Bakanı Dominic LeBlanc; 13 Mart itibarıyla ABD’den yapılan 29,8 milyar dolarlık ithalata yüzde 25 oranında karşılıklı tarifeler uygulayacaklarını açıkladı.

ABD, DÜNYADAN NEGATİF AYRIŞIYOR

ABD Başkanı Trump’ın korumacı ticaret politikaları ve karşılıklı misillemelerle alevlenen ticaret savaşları dünya genelinde enflasyon-resesyon ikilemini güçlendiriyor. Uluslararası yatırım bankaları büyüme tahminlerini aşağı çekerken enflasyon öngörülerini yükseltiyor.

Küresel piyasalarda derinleşen resesyon endişeleri ABD borsalarında sert satışlara yol açarken ABD borsası teknoloji hisselerinde 2022 sonrasındaki en sert satış dalgasıyla geriledi. ‘Korku endeksi’ olarak bilinen VIX Endeksi, geçen hafta içinde 27,86 seviyesini test ederek ağustostan bu yana en yüksek seviyesine ulaştı. Güvenli liman talebinin artmasıyla ABD hisse senetlerinden tahvillere geçiş süreci devam ederken ABD tahvil getirilerindeki düşüş eğilimi de korunuyor.

Geçen hafta içinde ABD’de açıklanan ve aylık yüzde 0,2, yıllık yüzde 2,8 ile beklentilerin altında kalan TÜFE verisi ise piyasalardaki risk iştahına az da olsa olumlu yansıdı. Ancak ABD tahvil piyasası enflasyon verisi sonrası oluşan iyimser havaya katılmadı. Gerek hisse gerekse tahvil piyasalarında kalıcı bir iyimserlik için ABD’nin saldırgan dış ticaret politikasını değiştirmesi gerektiği kaydediliyor.

AVRUPA VE ÇİN’DE GÖRÜNÜM OLUMLU

ABD dünyadan negatif ayrışırken Çin ve Avrupa ise son yılların en iyi dönemini yaşıyor. Çin’de duraksayan ekonomiyi canlandırmak için mali ve parasal teşviklerin artırılacağı açıklandı.

Avrupa cephesinde ise Almanya’nın savunma harcamalarının artırılması için AB’ye mali gevşeme çağrısında bulunması ve Almanya’da koalisyon partilerinin savunma ve alt yapı harcamaları için 500 milyar Euro’luk fon kurulması konusunda anlaşması üzerinde Avrupa’nın büyüme beklentisi artarken Euro’da da yükseliş hızlandı.

Öyle ki Euro/dolar paritesi 1,0940 seviyelerinin üzerini test ederek ekim ayından bu yana en yüksek seviyelerine tırmandı. Ancak savunma harcamalarına dair planların siyasi engellere takılması ve akıbetinin henüz netleşmemesi piyasalarda soru işareti de yaratıyor. Paritenin haber akışlarıyla 1,09’un altına geri çekildiği fiyatlamalar da görülürken kısa vadede 1,09 üzerinde tutunmanın önem arz ettiği analizi yapılıyor.

YURT İÇİNDE ENFLASYON VE TCMB ÖN PLANDA

Yurt dışındaki gelişmeler bu yöndeyken yurt içinde Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) uygulamakta olduğu sıkı para politikası sürüyor. Faizlerin ve enflasyonun seyri ile TCMB’nin adımları ve mesajları piyasaların radarında olmaya devam ederken işsizlik, cari açık, rezervler ve kurdaki gidişat gibi konular da gündemde yer tutmaya devam ediyor.

Önümüzdeki süreçte açıklanacak makroekonomik veriler ve uygulanan dezenflasyon sürecine yönelik atılacak adımlar, piyasaların odağında yer almaya devam edecek. Dönem dönem artan siyasi gerginliklere bağlı gelişmelerin yanında jeopolitik tarafta Rusya-Ukrayna savaşı, Suriye ve Gazze konusundaki gelişmeler de takip edilecek. ABD ve Avrupa piyasaları da radarda olmayı sürdürecek.

YATIRIMDA NASIL BİR YOL İZLENMELİ?

Hem global hem de yurt içi piyasaların yeni bir denge ve yön arayışında olduğu bu süreçte, yatırımcılar da portföylerini nasıl şekillendirmeleri gerektiğini araştırıyor. Biz de yatırımcılara rehber olabilmesi için uzmanlara 2025 Haziran ayının sonuna kadarki süreçte yatırım araçlarına dair beklentilerini ve bu döneme özel yatırım önerilerini sorduk.

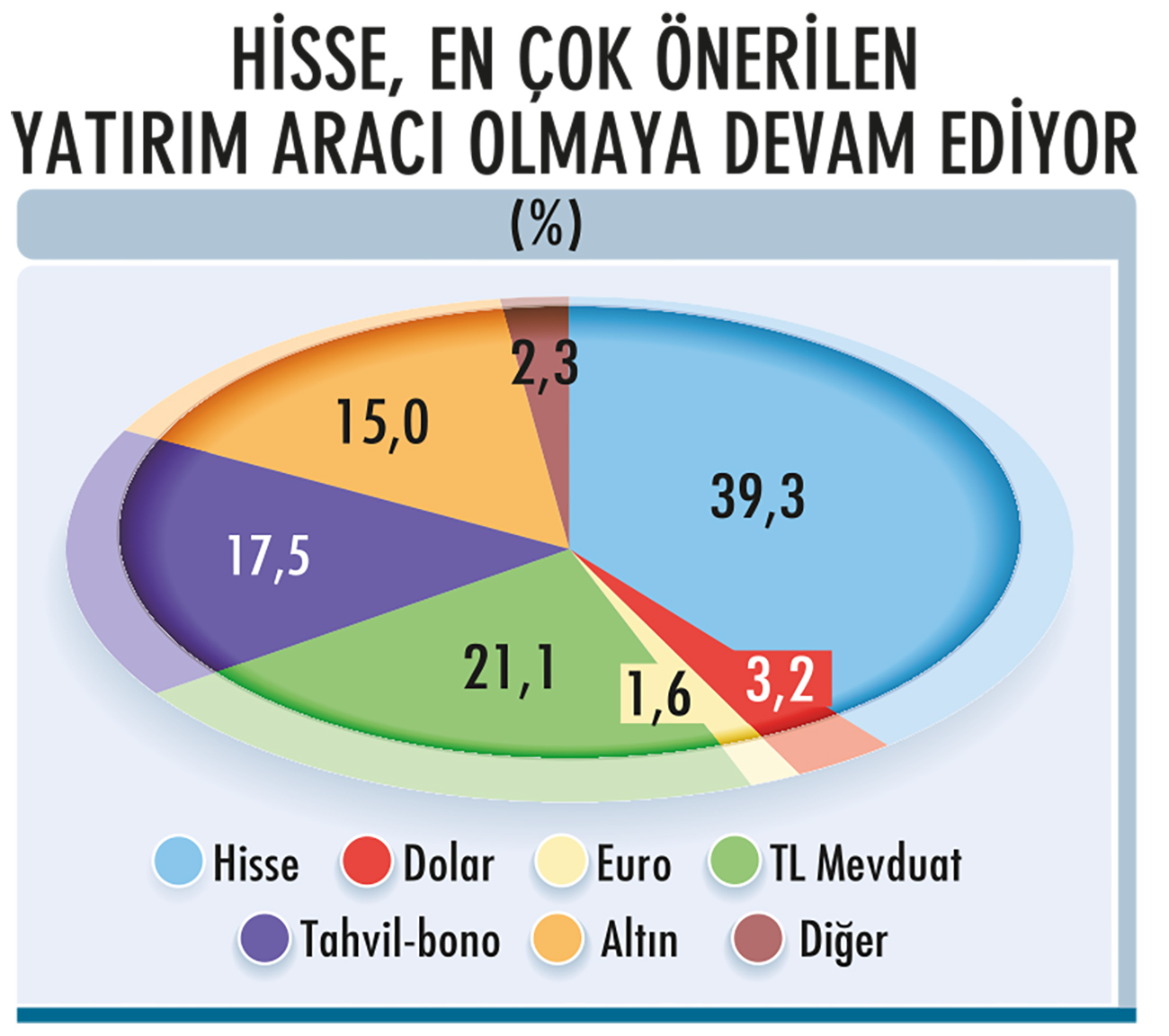

Aracı kurumların çoğunluğu portföylerde ağırlığın hisseye verilmesini öneriyor. Hissenin en yakın takipçisi ise TL mevduat olmaya devam ediyor. Bu iki yatırım enstrümanını altın ile tahvil-bono izliyor.

İBRAHİM USUL / TEB YATIRIM

“TL VARLIKLARA AĞIRLIK VERİLEBİLİR”

TEB Yatırım Araştırma Direktörü İbrahim Usul, yılın ilk yarısında portföylerde TL varlıklara (hisse, bono, mevduat) ağırlık verilebileceği görüşünde. “TCMB’nin faiz indirimlerinin, Türkiye’nin kredi risk primi ve kredi notundaki iyileşmeler ile küresel hisse piyasalarındaki olumlu seyrin BİST üzerinde olumlu etkileri görülebilir ve endekste yeni bir yukarı momentum yakalanabilir” diyen Usul, TCMB’nin faiz indirimine rağmen TL faizlerde cazibenin devam ettiğine dikkat çekerek yılın ilk yarısında portföylerde TL mevduatın da yüksek oranda tutulabileceği önerisinde bulunuyor.

TCMB’den gelecek yeni faiz indirimleri tahvil ve bono getirilerini olumlu etkileyeceğinden tahvil ve bono ağırlığının da portföylerde yüksek tutulabileceğine işaret eden İbrahim Usul’un yatırımcılara diğer önerileri ise şöyle:

“Portföyü çeşitlendirme açısından altın ve yabancı paralara da portföylerde yer verilebilir. Bununla birlikte, jeopolitik gelişmeler, Trump’ın uygulamaya alacağını söylediği tarifeler, küresel piyasalarda zaman zaman yaşanan dalgalanmalar, yurt içinde enflasyon tarafında beklentilerden yaşanabilecek sapma riskleri dikkate alınırsa temkinli olunmasının ve portföy tercihlerinin bu çerçevede yapılmasının doğru olacağı söylenebilir.”

SEDA YALÇINKAYA ÖZER / INTEGRAL YATIRIM

HİSSENİN PAYI NE ZAMAN ARTIRILMALI?

İntegral Yatırım Araştırma Müdürü Seda Yalçınkaya Özer, bilanço döneminin sonlanmasıyla birlikte daha rahat bir piyasa hareketinin oluşmasının beklenebileceğini belirtiyor. Mart ve Nisan ayı enflasyonlarının beklenti altında gelmesi halinde borsada yükseliş eğiliminin daha da hız kazanabileceğini öngören Seda Yalçınkaya Özer, “10.500 seviyesi üzerinde kapanışların olması halinde hissenin portföydeki ağırlığı yüzde 50 ve hatta üzerine çıkarılabilir. Hisse, TL likit piyasa ve altın tarafında olmaya devam ediyoruz” diye konuşuyor.

MEHMET BİLAL BİRCAN / TERA YATIRIM

Tera Yatırım Araştırma Direktörü Mehmet Bilal Bircan, 2025 yılı özelinde BİST için katalizörleri faiz indirimleri, enflasyonda geri çekilme ve rasyonel makro politikalara bağlılığın devam etmesi ile TL’nin değerlenmesi şeklinde sıralıyor. Bircan’a göre; buna bağlı olarak, risk toleransı yüksek yatırımcıların portföylerinde borsanın ağırlığını artırması, özellikle faiz indirimlerini de konuştuğumuz bir dönemde avantaj sağlayabilir. Mehmet Bilal Bircan, faiz indirimlerinin başlamasının borsada yükselişleri destekleyeceği göz önüne alınırsa, borsanın ağırlığının artırıldığı, diğer yandan sabit getirili menkul kıymetlerin,

vergimevduatın ve altının ise portföydeki ağırlıklarının görece düşük ve eşit tutulduğu portföylerin tercih edilebileceğini kaydediyor.

AĞIRLIK NEDEN TAHVİL-BONODA?

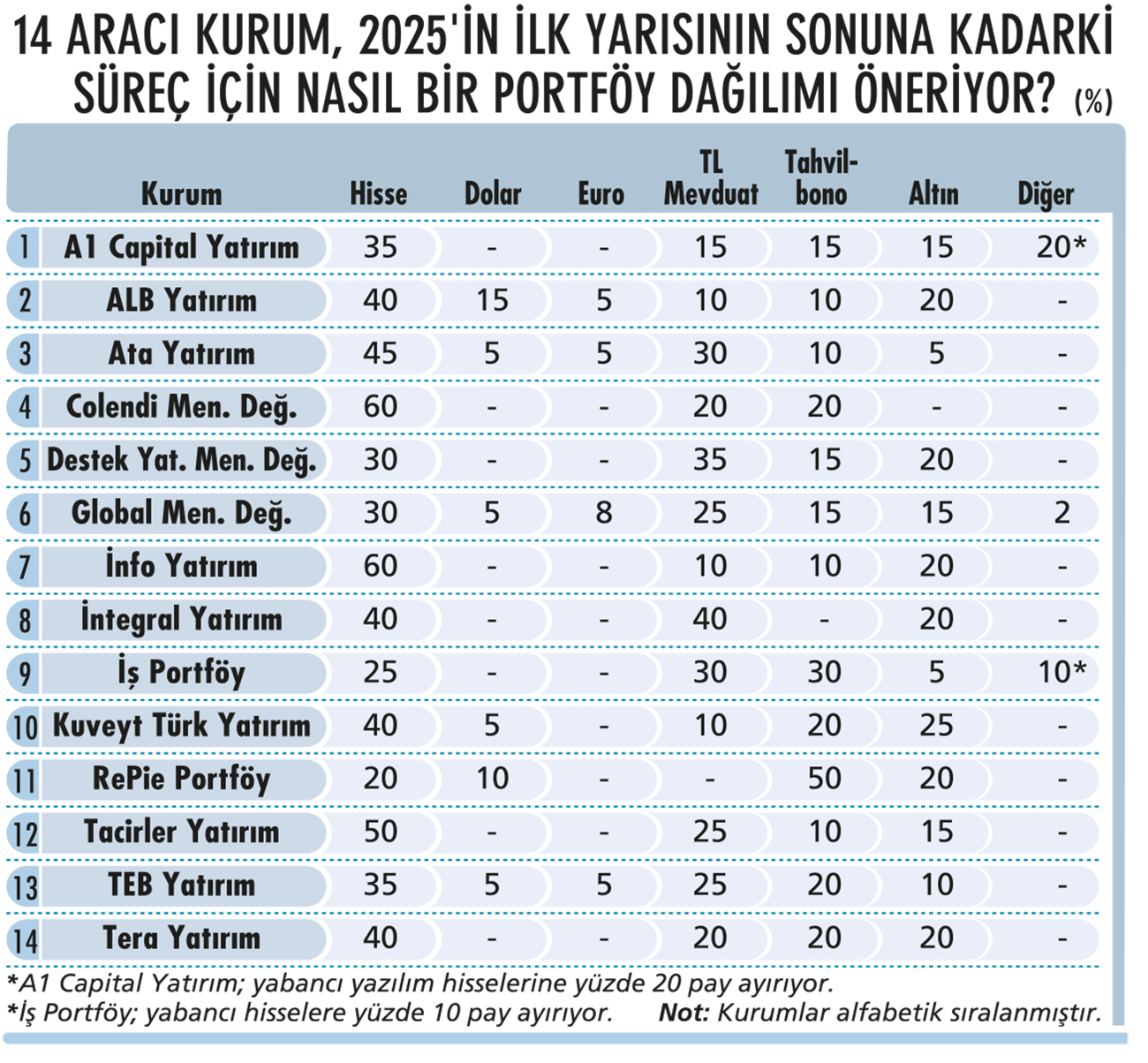

RePie Portföy, diğer aracı kurumlardan farklı olarak portföy dağılımında ağırlığı yüzde 50 ile tahvil-bonoya veriyor. Kurum bu önerisindeki temel hedefini, ‘düşen faiz ortamında sermaye kazancı elde etmek’ olarak açıklıyor. Hisseye ‘sınırlı da olsa ekstra getiri yaratabilmek’ amacıyla yüzde 20, altına ‘jeopolitik risklere karşı korunma amacıyla’ yüzde 20 pay ayıran RePie Portföy, kalan yüzde 10’luk bölümü ise ‘portföy çeşitlendirmesi’ hedefiyle dolara veriyor. Portföy dağılımlarında tablo böyle şekillenirken şimdi de her bir yatırım enstrümanına ayrı ayrı değinerek hem mevcut tabloyu analiz edelim hem de önümüzdeki sürece ilişkin tahminleri detaylarıyla masaya yatıralım.

BORSA, YEDİ AYIN ZİRVESİNE TIRMANDI

Yurt içinde ısınan siyasi ortam ve global tarafta Trump politikaları ile düşen risk iştahının etkisinde şubat ayında 9.983-9.422 bandında dalgalı bir seyir izleyen BİST-100 Endeksi, ayı yüzde 3,46 düşüşle 9.659 puandan kapattı. Uzun süredir bant hareketi sergileyerek önemli teknik seviyeleri kalıcı olarak geride bırakmakta zorlanan BİST-100, mart ayına ise güçlü bir başlangıç yaptı. Şubat ayı enflasyon verilerinin beklentilerin altında kalmasını ve TCMB’nin faiz indirimi kararına ek olarak Türkiye için en önemli pazarlardan biri olan Avrupa’da altyapı ve savunma sanayiinde yapılması beklenen yatırımların yarattığı iyimser havayı da arkasında alan borsa, 7 Mart’ta 10.507’den kapanarak mart ayının ilk haftasında yüzde 9’a yakın değer kazandı.

“YÜKSELİŞ İÇİN PARA GİRİŞİ ŞART”

BİST-100, yurt dışındaki baskının etkisiyle geçen hafta içinde 10.357’ye kadar geri çekilse de haftanın kalanında 10.700’ü aşmayı başardı ve iyimser bir görünüm sergilemeye devam etti.

Mart ayı ortası itibarıyla borsada mevcut görünüm böyleyken uzman isimlere BİST-100 Endeksi’nin haziran ayının sonunda hangi bant aralığında yer alabileceğini sorduk. Yılın ilk yarısının sonu için piyasa uzmanlarının beklentilerinde 10.000-12.000 olmak üzere geniş bir bant aralığı öne çıktığından bu beklentilerin nedenlerine bakmak önem arz ediyor.

ONUR ALTIN / DESTEK YATIRIM

Destek Yatırım Menkul Değerler Araştırma Müdürü Onur Altın, “Yükseliş için en önemli kriter, para girişinin olması. Yılın ilk ilk ayında hissede 222 milyon dolar, tahvilde ise 2,57 milyar dolar alım yapan yabancı yatırımcılar, düşecek faiz nedeniyle hisseyi değil tahvili tercih ediyor” diyor. Altın, geriye yurt içi yatırımcıların girişlerinin kaldığını ancak yılbaşından bu yana yatırımcı sayısında düşüş olmasının BİST’in yükselişi engellediğini kaydediyor. Onur Altın’a göre; eğer BİST’te bir yükseliş yaşanacaksa yurt içi piyasalarda daha dengeli bir yapı görülmeli, ayrıca ekonomiye olan güven biraz daha artırılmalı. Küresel borsaların gümrük tarifelerine rağmen ılımlı seyrinin yurt içindeki yükselişi desteklediği iyi senaryoda borsanın yeni zirveyi zorlayabileceğini öngören Onur Altın’ın kötü senaryosuna göre ise küresel borsalarda sert satışlar başlarsa yurt içinde BİST-100 Endeksi’nde de satış ağırlıklı bir yapı hız kazanabilir.

BAKİ ATILAL / A1 CAPITAL YATIRIM

TRUMP ETKİSİ TAKİP EDİLECEK

ABD Başkanı Donald Trump’ın tarifelerinin baskısı tüm piyasaları, hisse senetlerinden paritelere, tahvillerden altına ve petrole kadar tüm yatırım araçlarını etkisi altına almış durumda. A1 Capital Yatırım Araştırma Genel Müdür Yardımcısı Baki Atılal, “Şimdilik Kanada, Meksika ve Çin üzerinde söz konusu olan vergiler, nisan ayı itibarıyla genele yayılacakmış gibi ve bu durum bizim ticari partnerlerimizi de olumsuz etkileyecek” diyor. Nasıl bir uzlaşıya gidileceğinin belli olmadığına dikkat çeken Atılal; Türkiye’nin ihracat üzerine büyüme modelinin AB’de büyümenin azaldığı ve enflasyonun arttığı bir ortamda nasıl ilerleyeceğinin tam bir muamma olduğunu ifade ediyor. İç tarafta ise enflasyonun seyrinin ve TCMB’nin faiz indirimlerinin nasıl bir süreçte devam edeceğini ve dış dünyadan nasıl etkilenileceğini öngörmenin zor olduğunun altını çizen Baki Atılal, şöyle devam ediyor:

“Şimdiden haziran ayının sonunu tahmin etmek oldukça zor. Trump’ın vergilerinde uzlaşının sağlandığı ve enflasyonda hedefimiz dahilinde gelişmelerin olduğu bir süreçte, Almanya’da da 500 milyar Euro’luk altyapı/savunma/bütçe borçlanmalarının geçtiği durumda BİST-100 Endeksi’nde 11.500’ün üstünü görmemiz çok olası. Ancak Trump’ın vergilerinin büyümeyi ve ticari gelişimleri yavaşlattığı bir ortamda tek başına bizim dayanmamız da çok zor. Dolayısıyla biz iç gelişmeler neticesinde BİST-100’ün haziran ayının sonunda 11.000-11.500 bandına ulaşacağını düşünüyoruz.”

SERHAN YENİGÜN / TACİRLER YATIRIM

“12 AYLIK HEDEF DEĞERİMİZ 14.000”

Tacirler Yatırım Araştırma Müdürü Serhan Yenigün; TCMB Para Politikası Kurulu’nun (PPK) faiz indirimleri, büyümede iyileşme, şirketlerin finansal performansındaki toparlanma ve Türkiye’nin risk primindeki iyileşmeler nedeniyle BİST’te olumlu performansın devamını bekliyor. Kredi notlarında ya da not görünümlerinde olumlu haber akışlarının da BİST’i destekleyeceğinin altını çizen Yenigün, Avrupa’da savunma başta olmak üzere harcamaların artırılması, Suriye ve Ukrayna’da yeniden yapılanma süreçlerinin olumlu etkileri gibi faktörlerin de Türkiye ve çevre ekonomiler açısından olumlu olabileceğini kaydediyor.

Tacirler Yatırım’ın BİST-100 için 12 aylık hedef değeri 14.000 civarına işaret ediyor. Yıl ortasında ise 11.500-12.000 bandının test edilebileceğini öngören Serhan Yenigün, ABD’de izlenen gümrük politikalarının ve bu durumun enflasyonist baskılarının mali politikalar tarafındaki gevşeme adımlarıyla dengelenmesini, bunun da küresel çapta destekleyici olmasını bekliyor. “Ticaret savaşlarının çok şiddetli şekilde devam etmemesi, karşılıklı pazarlıkların sürmesi ve jeopolitik risklerin dengeli kalması halinde küresel piyasalarda da risk iştahının pozitif seyredeceğini düşünüyoruz” diyen Serhan Yenigün’e göre; ancak bu beklentilerin tersine olacak şekilde ABD’nin tutumunu sertleştirmesi ve ekonomide yavaşlama riskleri de mutlaka takip edilmeli.

POLİTİKA FAİZİ 750 BAZ PUAN İNDİ

Borsaya ilişkin beklentileri şekillendiren yurt içi odaklı konuların başında enflasyon ve TCMB’nın adımları geliyor. Her iki konu başlığını da detaylandıralım. TÜİK tarafından açıklanan rakamlara göre, şubat ayında enflasyon yüzde 3 civarında bulunan piyasa beklentisinin altında yüzde 2,27 olarak gerçekleşti. Böylece yıllık enflasyon yaklaşık 3 puanlık düşüşle yüzde 39,05’e gerilerken Haziran 2023’ten bu yana ilk kez yüzde 40’ın altına inmiş oldu.

TCMB de mart ayı PPK toplantısında politika faizini 250 baz puanlık bir adımla yüzde 45’ten yüzde 42,50’ye indirdi. Böylece 26 Aralık 2024’teki PPK toplantısından bu yana toplam indirim tutarı 750 baz puana ulaştı.

İNDİRİMLER AYNI HIZDA MI SÜRECEK?

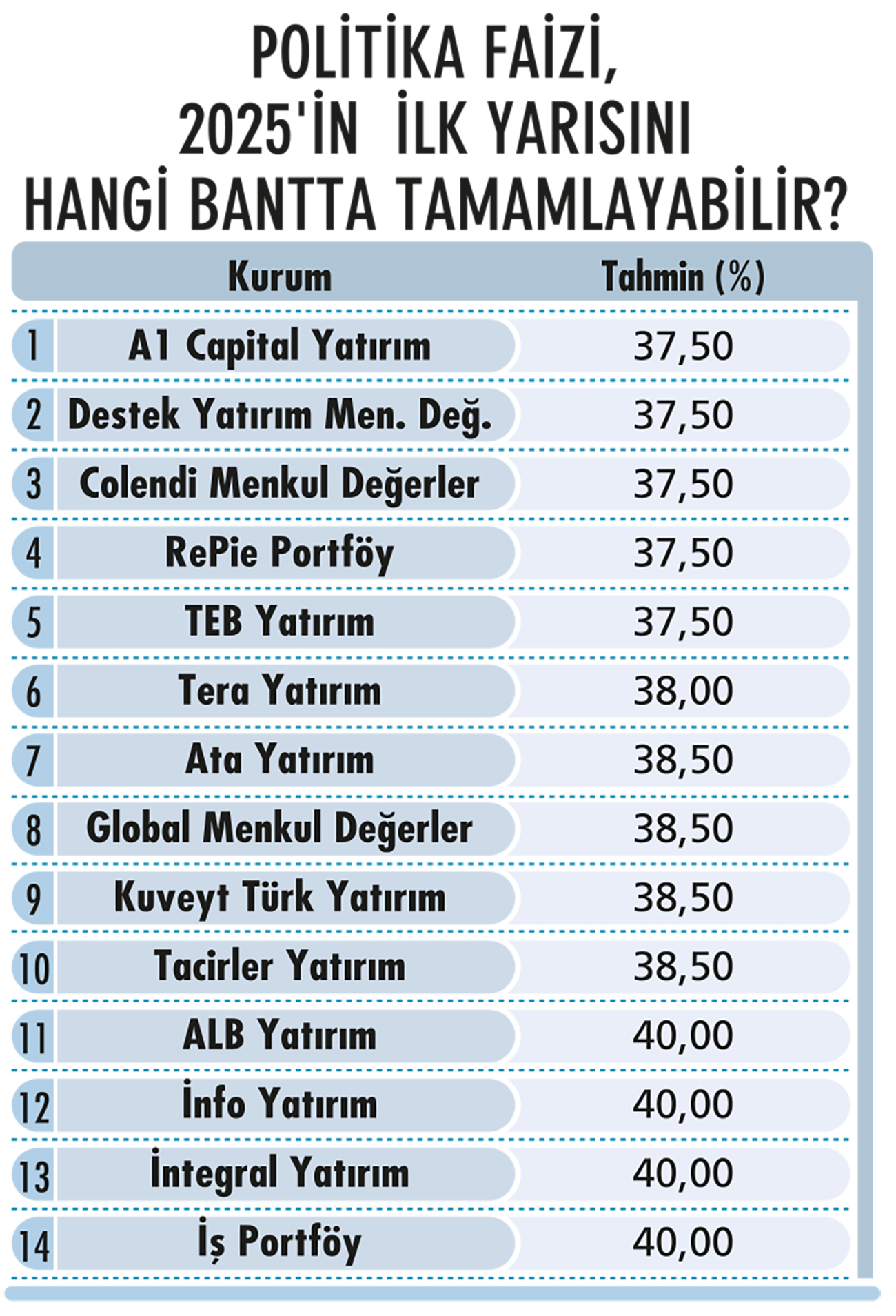

2025, TCMB’nin faiz kararlarını sıklıkla konuşacağımız bir yıl olmaya devam edecek gibi gözüküyor. Uzmanların haziran ayı sonunda politika faizi için öngörüleri yüzde 37,5-yüzde 40 bandında seyrediyor. Genel beklenti; yılın ikinci yarısında ise TCMB’nin faiz indirimlerine daha temkinli bir şekilde devam edeceği ve faiz indirim hızında yavaşlama görülebileceği yönünde.

SERKAN GÖNENÇLER / GEDİK YATIRIM

Gedik Yatırım Başekonomisti Serkan Gönençler; TCMB’nin 17 Nisan’da ve 19 Haziran’daki iki toplantıda da 250 baz puanlık adımlarla indirim sürecine devam etmesini mümkün görüyor. Yıllık TÜFE enflasyonunun 2025 Mart’ta yüzde 38’e, 2025 Haziran’da yüzde 33-34’lere gerileyebileceğini tahmin eden Gönençler; “TCMB her ne kadar her toplantıda 250 baz puanlık indirim olacağı beklentilerini törpülemeye çalışsa da enflasyonda öngördüğümüz bu patika, TCMB’nin 17 Nisan ve 19 Haziran’daki PPK toplantılarında da 250 baz puanlık faiz indirimleri yapabileceğine işaret ediyor” diyor. Serkan Gönençler; yılın ikinci yarısında ise enflasyondaki düşüşteki yavaşlamaya paralel olarak olası faiz indirimi adımlarının da küçülmesini bekliyor.

“BEKLENTİLER ETKİLİ YÖNETİLEMİYOR”

Şeker Yatırım Başekonomisti Abdülkadir Doğan’a göre; hizmet enflasyonundaki katılık, TCMB’nin faiz indirim hızındaki en önemli engel gibi duruyor. Bu alandaki iyileşmelerin beklentilerin üzerinde faiz indirimleri getirebileceğinin altını çizen Doğan, “Risk unsuru olarak ise cari enflasyon seviyeleri geçmiş yıla nazaran belirgin ölçüde gerilerken enflasyon beklentilerinin etkili şekilde yönetilemediğini düşünüyoruz. Piyasa katılımcılarının enflasyon beklentilerinin çıpalanması, para politikasının etkinliğini artıracak ve kurulun elini rahatlatacaktır” diyor.

KURDA ATAKLAR YAŞANIR MI?

Dolar/TL kuru, şubat ayını yüzde 1,73 yükselişle 36,47’den tamamlarken geçen hafta içinde ise 36,60’ların üstü test edildi. Euro/dolar paritesindeki görünüme paralel olarak özellikle Euro/TL’deki yükselişin son günlerde baskın olması ise ayın başından 12 Mart’a kadar bakıldığında döviz sepetindeki yükselişin yüzde 2,7’yi de geride bırakmasına yol açtı. Yılın başından 12 Mart’a kadar ise sepetteki yükseliş yüzde 6’yı aşmış durumda. Ancak hala enflasyonun altında bir yükseliş yaşandığının da altı çiziliyor.

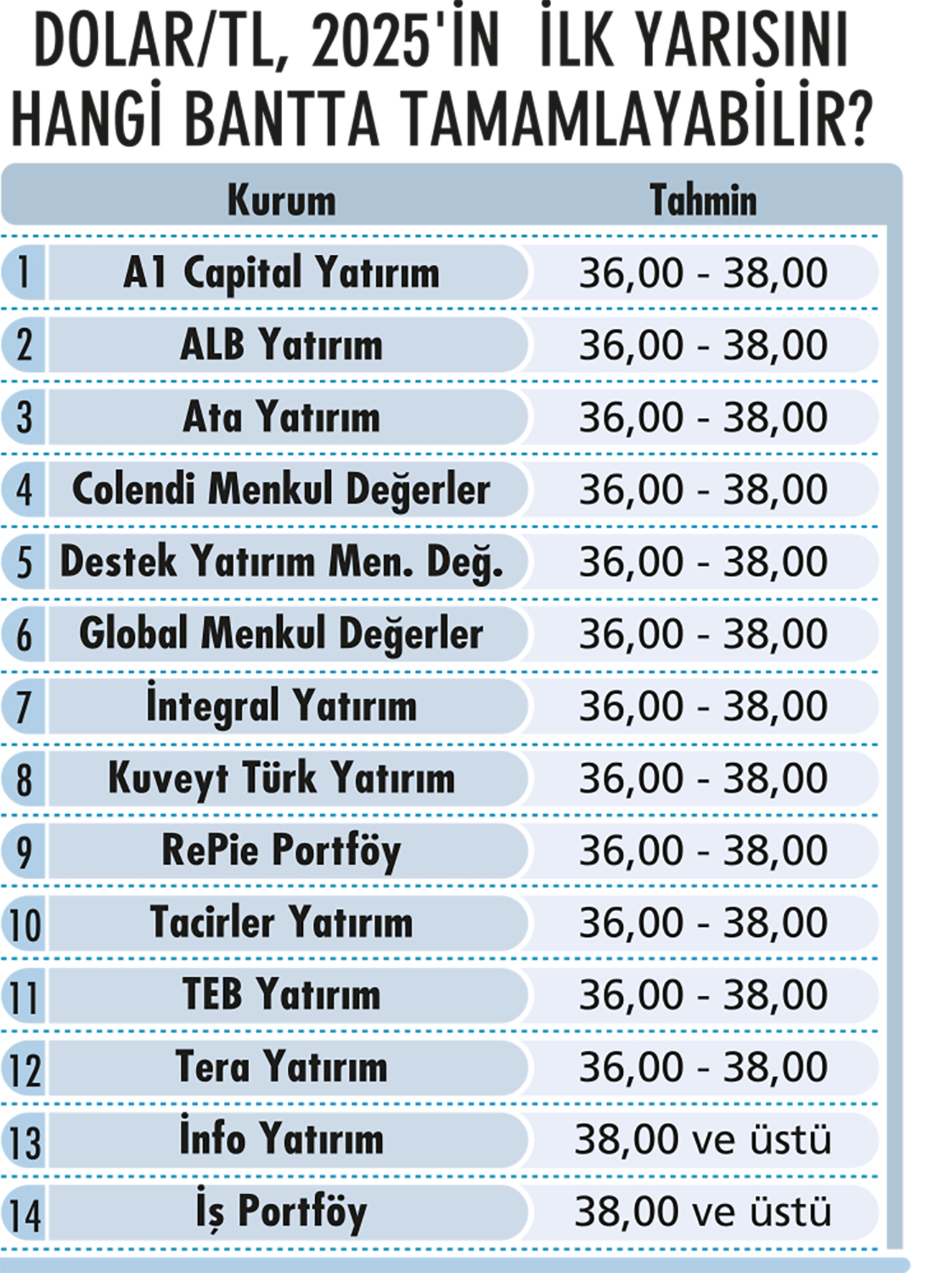

TCMB’nin faiz indirim sürecinin kontrollü ve yatay bir yükseliş eğiliminde olan dolar kurunda olası hızlı atakları tetikleyip tetiklemeyeceği konusu gündemde kendine yer buluyor. Yurt içinde enflasyon beklentileri, TCMB’nin adımları ve yurt dışından fon akımları kur için önem arz ederken Dolar Endeksi’ndeki (DXY) hareketler de kur üzerinde önemli ölçüde belirleyici olacak bir diğer unsur. Uzmanların büyük çoğunluğu, dolar/TL’de haziran ayı sonuna kadarki süreç için 36,00-38,00 bandına işaret ederken 38,00 ve üstü de olasılıklar dahilinde bulunuyor.

CEMAL DEMİRTAŞ / ATA YATIRIM

İYİ-KÖTÜ SENARYOLAR

Peki, dolar/TL kuru için iyi ve kötü senaryo nasıl gelişebilir? Ata Yatırım Araştırma Genel Müdür Yardımcısı Cemal Demirtaş, “Faiz indirimlerinin ‘ölçülü’ devam edeceği varsayımıyla, ana senaryomuzda dolar kurunun haziran ayını 38 TL civarında kapatmasını bekliyoruz” diyor. İyi senaryoda 37 TL, kötü senaryoda 39 TL seviyeleri olmak üzere çok büyük dalgalanmalar beklemeyen Cemal Demirtaş’a göre; enflasyonda beklenen düşüş sağlanamayıp faiz indirimi hızlanırsa dolar kurunda 40 TL’lerin üzerine bir sıçrama riski de her zaman mevcut.

İBRAHİM ÇETİN / ALB YATIRIM

İyi senaryoda, ekonomik reformların ve dezenflasyon sürecinin başarıyla ilerlemesinin Türkiye’ye yönelik yabancı yatırımları artırabileceğine dikkat çeken ALB Yatırım Genel Müdürü İbrahim Çetin; bu durumun kur üzerinde dengeleyici etki yaratabileceğini ve TL’nin değer kaybını sınırlayabileceğini öngörüyor. Küresel faiz oranlarındaki düşük seyir ve Türkiye’nin altın rezervleri gibi faktörlerin de kurdaki olumsuz baskıyı hafifletebileceğine işaret eden Çetin, kötü senaryoyu ise şöyle açıklıyor:

“Kötü senaryoda; TCMB’nin faiz indirimlerini hızlandırırken enflasyonun hedeflerin üzerinde seyretmesi ve küresel ekonomik belirsizliklerin artması durumunda, dolar/TL’nin 36,00-38,00 bandına doğru yükselmesi beklenebilir. Bu da özellikle yabancı sermaye çıkışı, yüksek enflasyon ve faiz oranlarının reel getiri sağlamaması durumunda, TL’nin daha fazla değer kaybetmesine neden olabilir. Bu süreçte küresel ekonomik gelişmeler ve yerel politika adımları belirleyici olacak.”

BANU KIVCI TOKALI / GLOBAL MENKUL DEĞERLER

TL’DE REEL DEĞERLENME SÜRECEK Mİ?

Global Menkul Değerler Araştırma Direktörü Banu Kıvcı Tokalı, TCMB’nin faiz indirim sürecini enflasyondaki düşüşle birlikte yürütmekte gösterdiği kararlılık, yılın ilk ayındaki yüksek enflasyonun ana eğilimde ve bekleyişlerde ciddi bir bozulmayı yansıtmaması, cari dengedeki ılımlı ve rezervlerdeki güçlü görünümlerin korunması, güçlü doların gelişen ülke kurlarındaki baskısının makul boyutta kalması gibi unsurların kurda beklenmeyen şokların olasılığını azalttığı kanaatinde. Aynı zamanda bu unsurların reel kurda devam eden değer kazancının da bir tehdit haline dönüşmesini engellediğini vurgulayan Banu Kıvcı Tokalı, haziran ayı sonu için dolar/TL’de 36,00-38,00 bandına işaret ediyor.

OĞUZHAN BIKMAZ / INFO YATIRIM

İnfo Yatırım Araştırma Uzmanı Oğuzhan Bıkmaz, TL’de reel değerlenme dinamiklerinin 2025’te de devam edeceğini öngörüyor. “Bu, TCMB’nin yönlendirmesi ve TCMB 2024’te öngörülebilirlik anlamında ciddi yol aldı” diyen Bıkmaz; 2024’te yüzde 50’ye ulaşan politika faizi ve yüzde 64’lere varan yıllıklandırılmış faiz getirisi ile TL faize dayalı enstrümanların dolar bazlı ciddi getiri sağladığına dikkat çekiyor. 2025’te ise faizlerdeki düşüşün enflasyonun düşüşüne eşlik ederek gerçekleşeceğini belirten Oğuzhan Bıkmaz; bu yıl dolar/TL’deki artışın TÜFE artışının altında olacağını ancak 2024’e kıyasla TÜFE ile dolar/TL’deki artışın birbirlerine daha çok yakınsayacağını tahmin ediyor. Oğuzhan Bıkmaz’a göre; dolar/TL’de ilk yarıda 39,00-40,00 seviyeleri görülebilir.

DXY, YÖNÜNÜ AŞAĞI ÇEVİRDİ

ABD’de Trump’ın başkanlık seçimini kazanmasının ardından küresel çapta değer kazanımlarının öne çıktığı dolar cephesinde şubat ayında kâr satışları vardı. Bu noktada Dolar Endeksi’ne (DXY) ayrı bir parantez açalım. Ocak ayı içinde 110,00 seviyelerine yükselerek son 14 ayın en yüksek noktasını gören DXY, şubat ayını ise 107,61 seviyesinden tamamladı. Mart ayının ortası itibarıyla ise DXY’deki geri çekilmeler sürüyor. 103,50’lerin altının test eden DXY, böylece kasım ayından bu yana en düşük seviyelerini gördü.

Trump’ın tarife adımları ve ABD’de enflasyon tarafındaki yukarı yönlü riskler gündemdeki yerini korumaya devam ederken ABD Merkez Bankası FED cephesinde temkinli duruşun korunduğu görülüyor. İlerleyen süreçte Trump’ın adımları ve FED’e yönelik faiz indirim beklentileri de doların seyri üzerinde belirleyici olacak.

İBRAHİM ŞİŞMAN / COLENDI MENKUL DEĞERLER

Colendi Menkul Değerler Araştırma Analisti İbrahim Şişman; DXY’nin Trump’ın göreve gelmesiyle 110,00 seviyesini test ettiğine ancak başta gümrük tarifeleri olmak üzere yaşanan ilgili gelişmelerin ‘zayıf dolar’ temasını ön plana getirdiğine dikkat çekiyor. Şişman, “DXY’deki zayıf seyrin TL üzerinde olumlu etkisini gözlemleyebiliriz” diyor. İbrahim Şişman, TCMB’nin artan dolar rezerviyle birlikte kurdaki volatilitenin düşük seyrinin devam edebileceği ve kurun önceki aylara paralel aylık bazda yüzde 1-2 arasındaki yükselerek enflasyon altı getiriyle ilerleyeceği öngörüsünü de paylaşıyor.

HAKAN HALAÇ / YAPI KREDİ YATIRIM YATIRIM STRATEJİLERİ MÜDÜRÜ

‘Trump politikaları’nın ABD piyasalarına etkileri nasıl değerlendirilmeli?

- RİSK İŞTAHI NEDEN DÜŞTÜ? Trump’tan büyümeyi önceleyen vergi indirimleri gibi politika beklentileri ve güçlü geçen bilanço sezonunun etkisi ile 2025’e iyi başlayan S&P 500 Endeksi, kazanımlarını hızla geri verdi. Son dönemde risk iştahındaki geri çekilmenin temelinde ise Trump politikaları var. Trump’ın göçmen, gümrük vergisi ve maliye politikaları, bütçe kesintileri, hükümet çalışanlarına yönelik geniş çaplı işten çıkarmalar gibi aksiyonları ve korumacı politikalarla uluslararası arenada tetiklediği ticaret savaşları gibi gelişmelerin büyüme ve enflasyon beklentilerine olumsuz etkisi riskli varlıklara yansıdı. Teknoloji şirketlerindeki zayıf seyir de satış momentumunu hızlandırdı.

- BÜYÜME KAYGILARI ARTIYOR Trump politikalarının yarattığı belirsizlik ortamı ABD’de tüketicileri ve işverenleri daha temkinli bir duruşa iterken bunun ekonomiye etkisi verilere ‘sınırlı’ yansımış durumda. Algı ve güven endeksleri gibi öncü soft verilerde zayıflama işaretleri dikkat çekerken Atlanta FED GDPNow indikatörünün hızla eksiye geçmesi 2024’te trend üzerinde yüzde 2,8 büyüyen ABD ekonomisine yönelik büyüme kaygılarını alevlendirdi. Burada cari açıkta son dönemde gördüğümüz artışı göz önüne aldığımızda, şirketlerin Trump’ın gümrük vergisi tehditlerini göz önüne alarak alımlarını erkene çekmeleri ve envanter biriktirmeleri, GDPNow verisinde kötüye gidişe neden oldu.

- EKONOMİDE ‘FREN’ ETKİSİ Ekonomideki yavaşlama Atlanta FED’in göstergesi kadar dramatik olmasa da tüketici anketlerinde gördüğümüz bozulma ve tüketim harcamalarındaki zayıflama bize göre önemli bir öncü sinyal ve alarm. Önceki hafta gelen ISM Hizmet Verisi’nin beklenti üzerinde kalması, tarım dışı istihdam rakamının beklentilere yakın gelmesi ve korkulan kadar zayıflamaya işaret etmemesi, işsizlik başvurularının da makul seviyelerde kalması yatırımcıları bir miktar rahatlattı. Ancak Trump’ın gümrük vergisi tehditleri ve DOGE programının hükümet çalışanları üzerinde yarattığı belirsizliğin sürmesi, ekonomideki ‘fren’ etkisini daha da belirgin hale getirecektir.

- DURAKSAMAYA GÖZ MÜ YUMULACAK? Trump’ın hisse senedi piyasalarına hassasiyeti ve büyüme odaklı politikaları, yatırımcılarda ekonomiye ve piyasalara ne olursa olsun destek olacağı kanısı doğurmuştu. Ancak son dönemde Trump’tan ve Hazine bakanı Bessent’ten gelen açıklamalar ekonomide bir detoks süreci ve geçici bir duraksamaya göz yumulacağına işaret ediyor. Dolayısıyla hükümet yetkilileri ve Başkan Trump piyasalardaki çalkantıya bir süre gözlerini kapatabilirler ancak hisse senetlerinde sert düşüşlerin yaşanmasının ve endekslerde geri çekilmenin derinleşmesinin tüketici güvenini ve ekonomiyi eninde sonunda etkileyeceği unutulmamalı.

- KADEMELİ ‘ALIM’LAR YAPILABİLİR Mİ? Biz riskli varlıklara yönelik ‘temkinli’ duruşumuzu sürdürüyoruz ve kısa vadede bir tepki görsek dahi endekslerde bir miktar daha düşüş potansiyelinin olduğunu düşünüyoruz. Ancak yine de yatırımcıların bu düşüşleri fırsat olarak kullanmaları ve büyüme korkularının yarattığı satışlarla ucuzlayan, seküler büyüme hikayelerine ve öngörülebilir kâr patikasına sahip şirketleri yakından takip ederek bu hafta ve gelecek aylarda kademeli ‘alım’lar yapmaları bize göre mantıklı olacaktır.

- OLUMLU ADIMLAR HENÜZ ARKA PLANDA S&P 500, önümüzdeki dönemde bir düzeltme sınırına kadar (yaklaşık 5,500) geri çekilebilir ve ilk yarıda volatilite yüksek kalabilir ancak biz yılın ikinci yarısının daha iyi geçebileceğini ve yatırımcıların bu gerileme hareketinde panik olmamaları gerektiğini düşünüyoruz. Bu noktada Trump hükümetinin büyümeyi yavaşlatan adımlarının fiyatlandığını ancak vergi indirimleri gibi olumlu adımların arka plana atıldığı unutulmamalı.