4 Nisan 2021 tarihli sayıdan

GÖZDE YENİOVA SAYLAK gyeniova@ekonomist.com.tr

CEREN ORAL BALABAN coral@ekonomist.com.tr

Piyasalarda Türkiye Cumhuriyet Merkez Başkanı (TCMB) değişimi sert hareket yarattı. Naci Ağbal, görevden alınırken yerine Şahap Kavcıoğlu getirildi. Ardından başkan yardımcılarında da değişim yaşandı. 20 Mart'tan beri piyasalarda, bu gelişmenin yankıları da sürmeye devam ediyor.

GÖZLER PPK'DA

Özellikle kur tarafında TCMB'deki değişimin etkisi görülürken, gözler 15 Nisan'da yapılacak Para Politikası Kurulu (PPK) toplantısına çevrildi. Her ne kadar yeni başkan, faiz indiriminde aceleci olunmayacağı mesajı verse de piyasalar faiz indiriminin kademeli olarak gerçekleşeceğini fiyatlıyor.

Piyasalarda dalgalı hareket sürerken, uzmanlar dengenin oluştuğunu söylemek için henüz erken olduğu yorumunu yapıyor.

Yabancı yatırımcı algısındaki keskin değişimin TL varlıklarda etkisini hissettirmeye devam edebileceği kaydedilirken, TCMB'nin faiz patikasında nasıl bir yol izleyeceğiyle ilgili soru işaretleri de devam ediyor. Ayrıca S-400 konusu risk olarak bir tarafta duruyor.

Diğer yandan, ABD'deki yukarı yönlü faiz trendi, geliş-

mekte olan ülke (GOÜ) para birimleri için risk unsuru. Bu ortamda piyasalarda yine dalgalı seyrin devam etmesi beklenebilir.

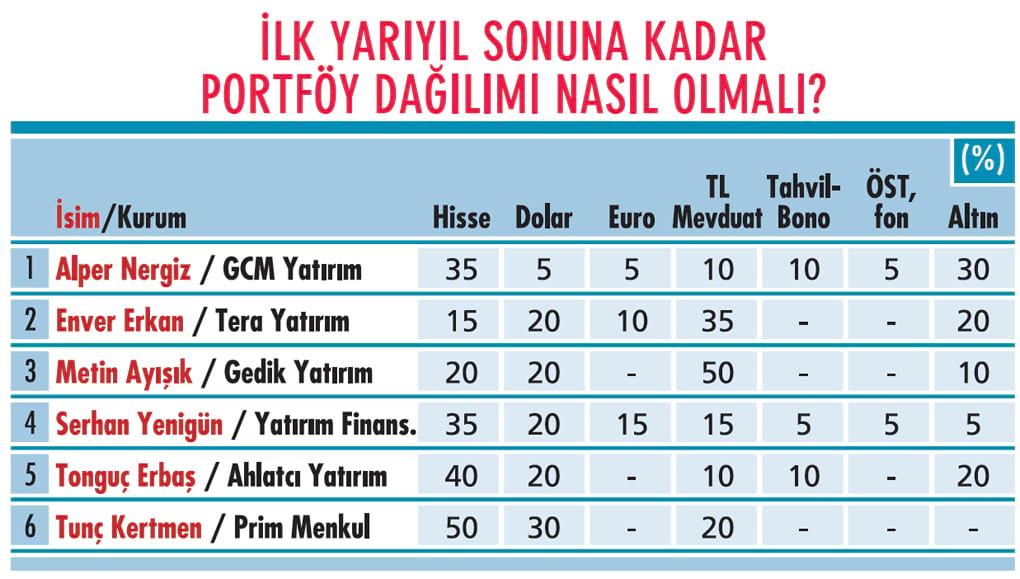

Uzmanlara sorarak yaptığımız ankette portföy önerilerinde hissenin ağırlığı devam ediyor. Ancak uzmanlar, hisse seçiminde dikkatli olunması gerektiği konusunda da uyarıyor. TL mevduat ve ardından dolar ile altın önerileri de sırasıyla portföylerde önerilen yatırım enstrümanları arasında sayılıyor.

RİSKİ DAĞITIN

Uzmanlara göre, düşebilecek piyasada dengeli portföy oluşturulmalı, acele panik pozisyonlanma yapılmamalı ve riskler dağıtılmalı. Uzun vadede hisse bazlı pozisyonlar korunabilir, bunun için kısa vadeli piyasa dalgalanmalarına karşı dayanıklı olacak şekilde marj kullanılmalı. VİOP hedge de bir korunma sağlayabilir. Kaldıraçlı pozisyonlarda ağırlık azaltmak doğru olabilir çünkü belirsizlik ve volatilite durumlarında kayıp etkisini artırma olasılığı var.

Uzmanlara göre, piyasalar normalleşip de hareketler bantlara oturduğunda daha rahat tahmin yapma zemini oluşacak. TEB Portföy Genel Müdürü Yağız Oral, portföy dağılımı oluşturulurken, kişilerin risk algısının mutlaka belirlenmesi gerektiğini belirtiyor.

Uzmanlara göre, piyasalar normalleşip de hareketler bantlara oturduğunda daha rahat tahmin yapma zemini oluşacak. TEB Portföy Genel Müdürü Yağız Oral, portföy dağılımı oluşturulurken, kişilerin risk algısının mutlaka belirlenmesi gerektiğini belirtiyor.Oral, "Yurtiçi ve yurtdışı haber akışının yoğun olmasını öngördüğümüz ikinci çeyrekte, riski dağıtmak amaçlı çeşitlendirme tavsiye ederiz" diyor. TL faizlerin cazibesini koruduğunu düşünen Gedik Yatırım Genel Müdürü Metin Ayışık ise yeni pozisyonlar açmak üzere kısa vadeli risksiz getiride kalınabileceğini düşünüyor.

Metin Ayışık, "Para politikasındaki gevşeme beklentileri ve küresel risklerdeki artışlar göz önünde bulundurarak, döviz ve altın pozisyonlarında toplamda yüzde 30 ağırlığın korunması uygun olacak" diye konuşuyor.

Yatırım Finansman Strateji ve Yatırım Danışmanlığı Müdürü Serhan Yenigün, hisse tarafına dikkat çekerek, BIST üzerinde değerlemelerin ve hedef fiyatların aşağı yönde revize edilme riski olduğunu söylüyor.

Serhan Yenigün, her ne kadar bu risk olsa da temettü verimi sunan, güçlü büyüme beklentisi olan, zayıf TL'ye karşı dirençli veya bundan fayda sağlayabilecek ve değerleme olarak olası bir revizyonda dahi yüksek potansiyel sunabilecek şirketler bulunduğunu da altını çiziyor.

DOLARDA YÖN NEREYE?

DOLARDA YÖN NEREYE?

Bu süreçte dolar/TL kuru ise yeniden yönünü yukarı çevirerek 8,40'ı gördü. Daha sonra gelen satışlarla aşağı yönlü hareket olsa da hala trend satışa dönmüş durumda değil.

Kurda 8 seviyesi civarlarında dengelenme olmasını bekleyen uzmanlar, TCMB Başkanı'nın değişmesinden sonra "İlerleyen dönemde enflasyonu düşürmek mi ana politika hedefi olarak kalacak yoksa büyümeyi destekleyici politikalar daha mı fazla ağırlık kazanacak?" sorularının yanıtlarının yönü belirlemekte etkili olacağını ifade ediyor.

Politika düzleminin önemli olacağı bu süreçte, TCMB'nin faizlerde ani hamleler yapmamasının TL'nin faydasına olacağı yorumu yapılıyor. Kurdaki değişkenlik nedeniyle beklenti aralığı vermenin güçleştiğini ifade eden uzmanların öngörüleri; 7,50-8,50 arasına değişiyor.

Dolar/TL dalgalı seyrine devam ediyor. 8,15 seviyesine kadar geri çekilen kur, bu seviye üzerinde tutunmayı başardı. 8,30'un direnç olarak takip edileceğini belirten uzmanlar, bu seviye üzerinde kalınması halinde yeniden 8,45-8,50 bandının görülebileceğine işaret ediyor. Olası geri çekilmelerde ise 8,24 destek olarak izlenecek.

TEKRAR GÜVEN ŞART!

TEKRAR GÜVEN ŞART!

Ahlatcı Yatırım Genel Müdür Yardımcısı Ton-guç Erbaş, kur tarafında uygulanan sıkı para politikasına rağmen TCMB Başkanı değişimi ardından yaşanan güven kaybı sonrasında normalleşme ve 'bekle gör' anlayışının piyasada hâkim olabileceğini söylüyor.

Erbaş'a göre, bu nedenle yüksek faize rağmen kurda güvenin tekrar sağlanması için zaman geçmesi gerekiyor. Tonguç Erbaş, "Enflasyon hedeflemesi doğrultusunda sıkı para politikasının devam edeceğini, aşı çalışmaları sonrası yaz aylarında sosyal hayat için normalleşme adımları ile kurda kademeli gerileme yaşanabile-

ceğini düşünüyoruz" diyor.

TEB Portföy'den Yağız Oral ise küresel çapta değerlenen dolar endeksi ve yoğun yurtiçi haber akışının mart ayının ortasından itibaren kurun yukarı gitmesine neden olduğunu söylüyor. Oral; süregelen sıkı para politikası ve enflasyonda bekledikleri düşüş patikasının etkisiyle, TL'de değerlenme görmeyi bekliyor.

TL'DE SATIŞLAR DURMALI

TCMB cephesinde yaşanan şok edici değişimlerin ardından başlayan dalgalanmalar borsada da sert satışları beraberinde getirdi. Türkiye varlıkları dünyadan negatif ayrışmaya devam ederken MSCI Türkiye Endeksi yaklaşık yüzde 22 kayıpla en çok kaybettiren GOÜ piyasası oldu.

Bu kaybın yüzde 80'i ise son 10 günde yaşandı. Borsa tarafında dikkat çekici bir diğer nokta da banka-sanayi ayrışması. Banka hisseleri sanayi hisselerine göre daha yüksek satışlarla karşı karşıya kaldı. Bu durum, piyasanın halen 'zayıf TL senaryosuna oynadığı' şeklinde yorumlanıyor.

2021'in ilk 2,5 ayında rekorlarını tazeleyen ve 16 Mart'ta 1.570 ile zirve kapanışını yapan BİST-100 Endeksi, TCMB Başkanı Naci Ağbal'ın görevden alınmasını takiben 23 Mart'ta 1.378'e kadar geri çekildi. Mevcutta ise 1.400'lerde seyrediyor.

İş Yatırım analistleri; hızla yükselen TL'nin, dolar karşısında 2020 Kasım başında gördüğü dip seviyenin altına gerilemesinin BİST-100'de baskının devam etmesine neden olabileceğini söylüyor. "Borsada tepki alışı için TL'de satışın durulmasını bekleyeceğiz" diyen kuruma göre; yükselişin başlaması için swap faizlerinin normalleştiği ortamda kurun dengelenmesi gerekiyor.

BEKLENTİLER DEĞİŞTİ

Yaklaşık bir ay önce hazırladığımız haberimizde uzmanların büyük bir çoğunluğu BİST-100'ün ilk yarıyılda 1.5001.600 bandında hareket edeceğini ve ilk yarıyılı bu aralıkta bitireceğini öngörüyordu. Daha iyimser bakış açısıyla 1.600-1.700 bandını işaret edenler de vardı.

Ancak aradan geçen bir ayda tüm bu tahminler değişti. Bu süreçte tahmin yapmanın güçleştiği konusunda hemfikir olan uzman isimler arasında en kötümser olarak 1.300 ve altı öngörülüyor. 1.300-1.400 ve 1.400-1.500 bantları da beklentiler arasında yer alıyor.

Tera Yatırım Ekonomisti Enver Erkan; yurtiçinde enflasyonun yükseleceği beklentisinin ve yurtdı-şında tahvil faizlerindeki yükselişin piyasalar açısından risk teşkil ettiğini kaydediyor. Yabancı yatırımcıların son gelişmelerle Türk borsa-sında mevcut risk algısına ek olarak CDS'lerdeki ve tahvil faizlerindeki yükselişi dikkate alabileceğini öngören Erkan, ilk yarıyılda 1.300 ve altının test edilmesini bekliyor.

Gedik Yatırım'dan Metin Ayı-şık; risk primindeki artış nedeniyle, risksiz faiz oranındaki olası yukarı yönlü güncellemelere bağlı olarak hedef fiyatların aşağı çekilmesini bekliyor.

Bu nedenle hisse senedi endekslerinde aşağı yönlü düşüş potansiyeli olabileceğini öngören Ayışık, ilk yarıyıl için 1.300-1.400 bandını işaret etse de 1.300 altının söz konusu olabileceği uyarısında da bulunuyor.

"FED'in son FOMC toplantısında gevşek para politikası tutumu piyasalara destek verse de ABD tahvil faizleri yükseliş potansiyelini koruyor" diyen Metin Ayışık, hisse endekslerinde satış baskısının gündeme gelebileceğini aktarıyor.

FAİZ İNDİRİMİ NE ZAMAN?

Son 7-8 aydır yüzde 13-15 bandında hareketini sürdüren iki yıllık gösterge faiz, TCMB'nin 100 baz puanlık faiz artışı beklentisinin ağırlık kazandığı 18 Mart'taki PPK toplantısında beklentilerin ötesinde sıkılaşmaya giderek 200 baz puanlık faiz artışıyla politika faizini yüzde 19'a çıkarması sonucu yükselişe geçti.

Bir ay önceki tahminler, gösterge faizin ilk yarıyıl sonunda yüzde 15-16 bandında dengeleneceği yönündeydi. Ancak son durumda, yüzde 17-18 bandı ağırlık kazanmakla beraber yüzde 18-20'ler de öngörüler arasında yer alıyor.

Ahlatcı Yatırım'dan Tonguç Erbaş, iki yıllık tahvil faizlerinin son kur dalgalanmasıyla birçok TL varlık gibi satış baskısı altında kaldığını söylüyor.

Ancak Erbaş; yılın ilk yarısının geri kalanında kurda yaşanacak normalleşmeye benzer bir gelişmenin gösterge faizde de görülebileceğinin altını çiziyor. Tonguç Erbaş, panik işlemleri sonrasında gösterge faizde tekrar yüzde 17-18'e geri çekilme bekliyor.

TEB Portföy'den Yağız Oral ise 2021 Nisan'da enflasyonun yılın en yüksek seviyesini göreceği tahmininde bulunuyor. Oral, enflasyonun geri kalan aylarda düşüş eğilimi göstermesinin yüksek olasılık olduğunu düşünüyor. "Buna paralel ikinci çeyreksonuna doğru TCMB'den temkinli faiz indirimleri görebiliriz" diyen Yazıcı'nın ilk yarıyıl için gösterge faiz tahmini yüzde 18-19 seviyesinde.

DENGESİZLİK DERİNLEŞEBİLİR

TCMB'de görev değişiminden sonra en ciddi yükseliş tahvil faizlerinde ve CDS'lerde görüldü. Eurobond piyasasında da benzer durum söz konusu. Tera Yatırım'dan Enver Erkan; piyasa faizlerindeki bu durumun, TCMB'nin politika esnetme anlamında alanını daraltabileceğini öngörüyor.

Erkan, "Enflasyonda düşüş sağlanmadan faizlerin indirilmeye başlanması veya enflasyondan daha hızlı bir şekilde faizlerin indirilmesi, ekonomik dengesizlikleri derinleştirebilir" diyor.

Peki, böyle bir durumda neler olabilir? Enver Erkan'a göre erken faiz indirimleri; ödemeler dengesi finansmanının zorlaşması, enflasyonda artış baskısı ve rezervlerin artırılamaması gibi etkileri beraberinde getirebilir.

Bu nedenle Erkan, TCMB'nin ortodoksi kapsamında, enflasyonu orta vadede düşürmeye odaklı sıkı para politikasını devam ettirmesi gerektiğinin altını çiziyor. Bu kapsamda da Enver Erkan, ilk yarıyıl sonunda gösterge faiz için yüzde 19-20 bandını öngörüyor.

RİSK PROFİLİNE GÖRE YATIRIM ÖNERİLERİ

- Dengeli risk profilinde ve uzun vadede birikim oluşturma stratejisi ile hareket eden bir yatırımcı, BİST’e görece pozitif ayrışacağına ve beklentilerden fayda sağlayacağına inanılan şirketlerden oluşan hisse senedi pozisyonu taşıyabilir.

- Görece daha düşük risk grubundaki ve muhafazakâr profildeki yatırımcılar, hisse oranını azaltabilir.

- Yüksek risk profilinde tanımlanan ve agresif stratejilerle hareket eden yatırımcılar ise uzun vadeli hedefleri ile yüksek getiri potansiyeli sunan hisse senetlerinden oluşmak üzere portföyünde yüksek oranda hisse senedi taşıyabilirler.

ALTINDA YÜKSELİŞ SÜRER Mİ?

Birçok yatırımcının en merak ettiği yatırım enstrümanlarında olan altında da oldukça inişli-çıkışlı bir görünüm hâkim. 7 Kasım 2020’de 535 TL ile tarihi zirvesini görse de 2020’yi 454 TL’den kapatan gram altın, 17 Şubat’ta 397 TL’ye kadar geriledi.

Mart ayında ise 400 TL’lerin altına inmemeyi başaran gram altın, TCMB Başkanı’nın değişiminin hemen ardından 404 TL’den 435 TL’lere yükseldi. Geçen hafta ise 2021 Ocak başından bu yana ilk kez 450 TL’yi geçti. Bir ay önceki araştırmamızda gram altına yönelik ilk yarıyıl tahminleri 380-440 TL’lik geniş bir bantta bulunuyordu. Mevcutta ise 460 TL’nin üstü ağırlık kazanmış durumda.

GCM Yatırım Genel Müdürü Alper Nergiz, ons altındaki düşüşlere rağmen dolar/TL paritesinden aldığı destekle 425 TL’yi aşamayan kıymetli metalin, 2021 Mart’ın sonuna doğru bu direnci kırdığına ve yükseliş ihtimallerini öne çıkardığına değiniyor.

Yurtiçinde daraltıcı para politikalarının yerini genişletici para politikalarına bırakması durumunda toparlanmaların sürebileceğini belirten Nergiz’e göre; bu durumda gram altında ilk yarıyıl sonuna doğru 490 TL’lere doğru fiyatlamalar gündeme gelebilir.

KURUN SEYRİ ÖNEMLİ

KURUN SEYRİ ÖNEMLİ

ABD’de büyüme beklentilerinin daha da güçlenmesiyle dolar bazlı faizlerde artış yaşanması, altın ile ters korelasyon sergileyen doların da küresel çapta güçlenmesine neden oluyor. Yatırım Finansman’dan Serhan Yenigün, reel getirilerin yükselmesi ve aşılamaların yaygınlaşmasının da altına talep azalmasını ve ons altında gevşemeyi beraberinde getirdiği bilgisini veriyor.

Bu fiyatlama davranışının etkinliğini korumasını bekleyen Yenigün; ons altın fiyatlarının küresel likiditede artışa karşın gerileyeceğini öngörüyor, Türkiye’de TL bazında gram altın fiyatlarını takip ederken dolar/TL’nin seyrinin de dikkate alınması gerekiyor. Serhan Yenigün; kurda beklenen yüksek seyir nedeniyle, TL bazında gram altın fiyatlarının önümüzdeki dönemde 460 TL üzerinde tutunacağını tahmin ediyor.