2023 yılı bankacılık sektörü açısından büyümenin yavaşladığı bir dönem olarak geçti. 2024 yılında da makro ihtiyati tedbirlerin sürmesiyle birlikte bu trendin devam etmesi bekleniyor. Bankacılık sektörü dijitalleşmeye ve yeşil finansmana, müşteri kazanımına devam edecek.

24 Aralık 2023 - 06 Ocak 2024 tarihli sayıdan

2023'te bankacılık sektörünün rotasını ve ajandasını ekonomik gelişmeler ve makro-ihtiyati önlemler belirledi. Ülke ekonomisindeki kırılganlıklarla mücadelede en kilit rollerden birini bankacılık sektörü üstlendi.

En başta yüksek enflasyon olmak üzere makro ortamın sektördeki pek çok dinamiği değiştirdiği zorlu bir dönem oldu. Sıklıkla değişen yasal düzenlemeler ve bunların bilançolara etkileri, bankacılık sektörünün gündemini belirledi. Özellikle yılın ilk yarısında kredi faizlerindeki sınırlamalar ve hızla artan fonlama maliyetleriyle kredi-mevduat makasında negatif bir görünümle yüzleşildi.

POLİTİKA DEĞİŞİKLİĞİNİN ETKİLERİ

Yılın ikinci yarısında genel seçimlerin ardından ekonomi yönetiminde ve politikalarında değişiklikle birlikte pozitif yönlü yavaş bir düzelme trendi içine girilmeye başlandı. Enflasyon, politika faizi ve kredi-mevduat faizleri arasında daha sağlıklı bir ilişki oluştu. Faizlerde sadeleşmeye gidildi. Finansmana erişim pozitif bir gelişim içerisine girdi. Garanti BBVA Genel Müdürü Recep Baş-tuğ, "Bundan sonraki süreçte sektörün ana faaliyet alanına odaklanması ve sürdürülebilir büyümeye desteğini sürdürmesi oldukça kritik" diyor.

ENFLASYONUN ALTINDA KALDI

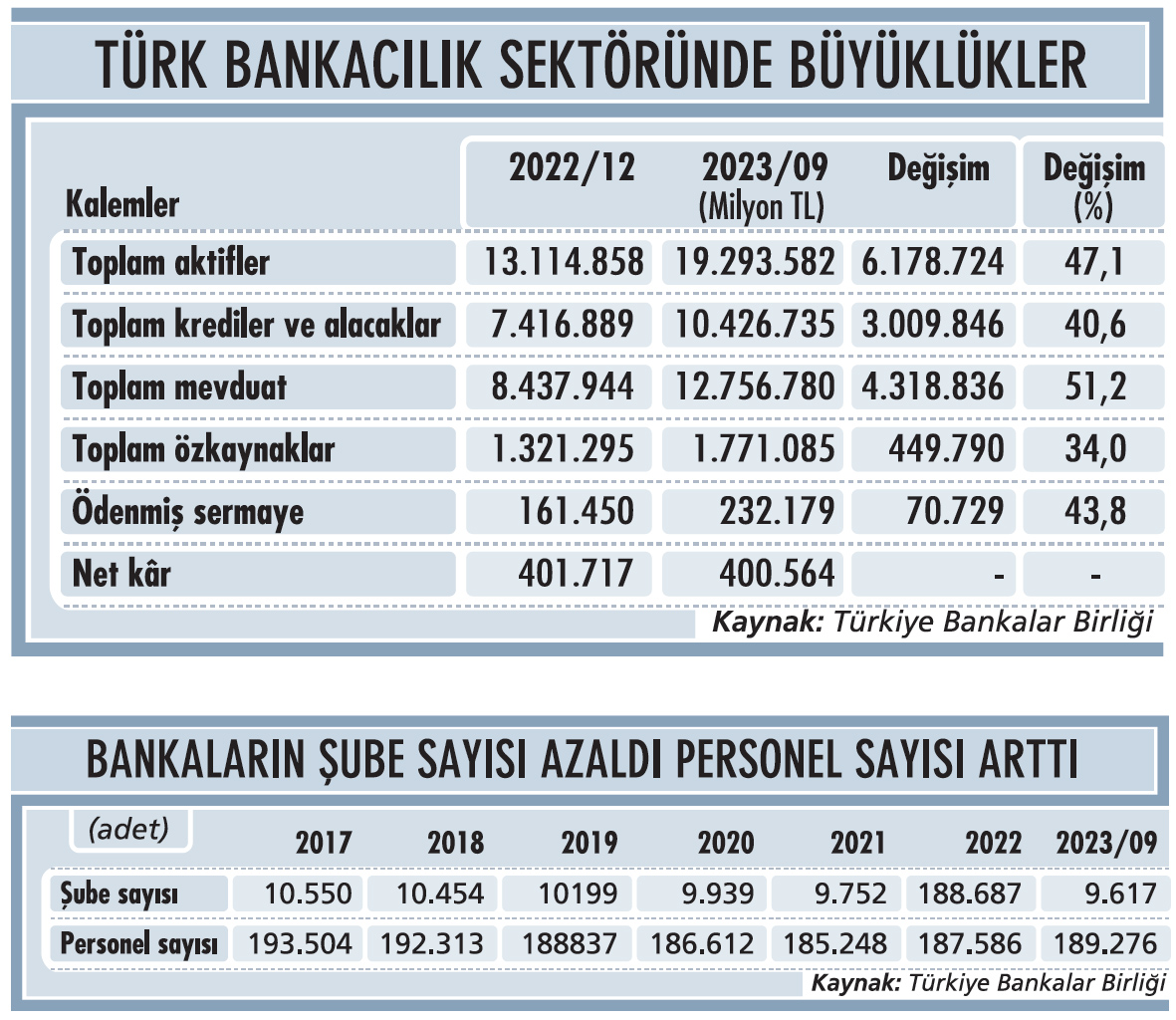

Kredi faizlerinin yükselmesi talepte bir düşüşe neden oldu. Seçici kredi politikaları kapsamında kredilerdeki sınırlamalar da sürüyor. Tüm bunlar büyüme oranlarına yansıdı. Yılın ilk yarısında görülen hızlı kredi büyüme trendi, ikinci yarıda yerini daha durgun ve temkinli bir görünüme bıraktı. Yıllık bazda TL kredi büyümesi yüzde 57 ile enflasyonun altında kaldı.

Kredi büyümesine temel katkı özellikle yılın ilk yarısında kredi kartı alacaklarından geldi. Son verilere göre burada yıllık büyüme kart dahil yüzde 166, kart hariç yüzde 43 oldu. TL tüzel tarafta yıllık büyüme yüzde 47 seviyesinde ve son aylarda özel bankalarda ivmelenme arttı.

Kredilerdeki yavaşlama trendi ile birlikte artan TL mevduat odağıyla sektörün TL kredi/mevduat oranı uzun yıllar sonra yüzde 100'ün oldukça altında seyrediyor. KKM yıl boyu sektörün en büyük gündemi olmaya devam etti. Son dönemde KKM'den çıkış kapsamında gelen regülasyonlar ile sektör odağını dönüşüm hedeflerine çevirdi. Ağustos sonu 127 milyar dolar olan KKM hacmi 94 milyar dolara geriledi.

4 temel belirleyici var

2024’te 4 temel konunun sektörün gidişatına yön vermesi bekleniyor:

• Bilanço sağlamlığı / Yasal Düzenlemeler

• Aktif Kalitesi

• Sermaye Odağı

• Kârlılık

SERMAYE YÖNETİMİNDE KRİTİK DÖNEM

Sektörün sermaye kârlılığı, enflasyonun altında seyretmeye devam etti. Enflasyona endeksli tahvil gelirleri sektörün marjlarını desteklese de çekirdek faiz marjlarında daralma görüldü. Son dönemde artırılan zorunlu karşılık oranlarının bankalara yüksek maliyetler getirmesinin de bilanço üzerindeki bir diğer yük ve zorluk olduğunu söyleyen Recep Baştuğ, şöyle devam ediyor:

"Kârlılığın baskılandığı, bankaların ağır yükler taşımak zorunda kaldığı böyle bir yılda sermaye yönetimi açısından da kritik bir dönemden geçiyoruz. Sektörün sermaye yapısının ve sermaye yeterlilik oranlarının hâlâ çok iyi seviyelerde olduğunu düşünüyoruz."

2022 yılında gerçekleşen yüzde 364 seviyesindeki rekor yüksek kâr artışını takiben 2023 yılında kârlılıkta normalleşme öngören Şeker Yatırım Bankacılık analistleri, yıllık bazda yüzde 26 kâr artışı modelliyor. 2024 yılında ise yüzde 17 seviyesinde kâr artışı beklentisinde olan Şeker Yatırım uzmanlarına göre ortalama özkaynak kârlılığı zayıflayarak 2022 yıl sonundaki yüzde 44,4 seviyesinden 2023 ve 2024 yıl sonunda yüzde 34,2 ve yüzde 29,5 seviyelerine gerileyebilir.

TAKİPTEKİ ALACAKTA ARTIŞ OLABİLİR

İhtiyatlı risk politikası ile aktif kalitesini önceliklendirmeye devam eden Garanti BBVA, riski ve getiriyi gözeten bir büyüme stratejisi izliyor. Takipteki alacak oranının yüzde 1,9'a kadar gerilediğini söyleyen Recep Baştuğ, "Ancak önümüzdeki dönemde sektör genelinde sıkılaşan para politikasının etkisiyle takipteki alacaklarda bir miktar artış bekliyoruz.

Bilançomuzu bu döneme en iyi şekilde hazırladık, 47 milyar TL karşılık bakiyemizle burada özel bankalar arasında en büyük hacim bizde. Yüksek karşılık stratejisi ve tahsilat performansı ile bu konuda ihtiyatlı ve güçlü duruşumuzu sürdüreceğiz" diyor.

YAPAY ZEKA VE FİNANSAL TEKNOJİLER

Yapay zeka teknolojilerinin müşteri hizmetleri ve finansal danışmanlık alanlarında önemli rol oynarken, AI tabanlı chatbotlar ve sanal asistanlar sayesinde müşteri hizmetlerinin kalitesinin artacağım vurgulayan Denizbank Genel Müdürü Hakan Ateş ise, "Bu teknolojiler, müşteri davranış analizleri yaparak, kişiselleştirilmiş finansal öneriler sunacak. Robotik teknolojiler ise, bankacılık işlemlerinin hızını ve operasyonel verimliliğini artıracak" diye konuşuyor.

Vakıf Katılım Genel Müdürü Mehmet Ali Akben de, banka dışı finansal oyuncuların, geliştirdikleri finansal teknolojiler ve inovatif ürünlerle sektördeki rekabet görünümünü etkilediğini söylüyor. Akben, şu değerlendirmeyi yapıyor: "Sürdürülebilir finans ve çevresel, sosyal ve yönetişim konuları, finans kurum-ları için önemli bir odak noktası olmayı sürdürüyor. Sürdürülebilir finans ürünleri sunma, yeşil yatırımı teşvik etme ve operasyonlarımızı sürdürülebilirlik perspektifiyle yeniden tasarlama hususlarında kapsamlı aksiyon planları tasarladık."

RECEP BAŞTUĞ GARANTİ BBVA GENEL MÜDÜRÜ

“Bilançomuzu TL odağı ile yönetmeyi sürdüreceğiz”

MÜŞTERİ KAYNAKLI VE TABANA YAYGIN BÜYÜME

2023'te en büyük önceliğimiz; bilançomuzu sağlıklı yönetmek, finansal dayanıklılığımızı güçlendirmek oldu. Bunun için güçlü sermaye yapımızı korumaya odaklandık. Bilançomuzu TL odağı ile yönettik, önümüzdeki dönemde de bu politikamız sürecek. TL kredilerin toplam kredilerimiz içindeki payı yüzde 72'ye, TL mevduatların payı ise yüzde 62'ye yükseldi.

TL vadesiz mevduat hacminde özel bankalar arasındaki liderliğimizi sürdürüyoruz. TL kredilerde 2023'te de 683 milyar TL'lik portföyümüzle liderliğimizi sürdürüyoruz. Önümüzdeki dönemde de hem aktif hem fonlama tarafında, tabana yaygın ve müşteri kaynaklı büyümeye devam edeceğiz.

AKILLI ASİSTANLA MÜŞTERİYE DAHA YAKIN

Önümüzdeki dönemde Generative AI /üretken yapay zekâ teknolojisini daha fazla konuşacağız. Müşteri deneyimini daha ileri taşıyan chatbotların yapay zekânın odak noktası haline gelmesi bekleniyor.

Biz de mobil uygulamamız içerisinde yer alan akıllı asistanımızla, müşterilerimizin yardıma ihtiyaç duydukları noktada onları anlayıp doğru şekilde yönlendirmeye ve ihtiyaçlarına çözüm bulmaya çalışıyoruz. Hedefimiz; kişisel bir asistan gibi ihtiyacı anlayan ve proaktif önerilerle müşteriyi yönlendiren bir noktaya doğru yol almak.

KAAN GÜR AKBANK GENEL MÜDÜR

“Sürdürülebilir kârlılık odağında çalışıyoruz”

75. YAŞIMIZI KUTLADIK

75'inci yaşımızı kutladığımız 2023 yılı boyunca ülkemizi, toplumumuzu ve müşterilerimizi desteklemeye devam ettik. Yılın ilk dokuz ayında ekonomimize sağladığımız kredi desteğini 871 milyar TL'si nakdi olmak üzere toplam 1 trilyon 94 milyar TL seviyesine çıkardık. Toplam mevduatımız 1 trilyon 134 milyar TL'ye, aktiflerimiz ise 1 trilyon 717 milyar TL'ye ulaştı.

Dijitalden müşteri edinimi sürecinde sunduğumuz farklılaşan deneyimin de etkisiyle müşteri ediniminde rekor büyümelerimiz devam etti. Güçlü sermaye yeterlilik oranı, yüksek verimlilik oranları ve özellikle tabana yaygın mevduat ve tüketici segmentinde artan pazar payı kazanımlarıyla sürdürülebilir kârlılığı odak noktamızda tutmaya devam ettik.

YEŞİL VE KAPSAYICI ÇÖZÜMLER SUNUYORUZ

2021 yılından beri sürdürülebilir bir gelecek için toplamda 174 milyar TL destek sağlayarak ‘2030 yılına kadar 200 milyar TL sürdürülebilir kredi finansmanı' hedefimizin yüzde 87'sine ulaştık. ‘Yeşil' ve ‘Sosyal Krediler' ürün gamlarımızı genişlettik.

Müşterilerimize yeşil ve kapsayıcı çözümler sunmaya devam ettik. 2023 yılı Akbank'ın ileri analitik ve teknolojiden çok verimli şekilde faydalandığı bir yıl oldu. Dijital ve teknolojik yatırımlarımızın yanı sıra çalışma arkadaşlarımıza ve geleceğimize yatırımlarımızı da sürdürdük. 2024 yılında müşterilerimizi yenilikçi ürün ve hizmetlerimizle buluşturmaya devam edeceğiz.

HAKAN ATEŞ DENİZBANK GENEL MÜDÜRÜ

“2024’te büyümenin sınırlı olmasını bekliyoruz”

MAKRO İHTİYATİ ÖNEMLER

2024 yılında makro ihtiyati önlemler devam ettikçe, büyüme sınırlı kalacaktır. Regülasyonlarla gelen miktar kısıtlamaları hem ticari hem tüketici kredileri tarafında büyüme alanını kısıtlıyor. Yıl genelinde kredi büyümesi enflasyonun altında kalacaktır.

Firmalar işletme sermayesi ihtiyacı sebebiyle yüksek faizli de olsa kısa vadeli kredileri talep edecekler. Tüketici tarafında ise kredi kartı ve ihtiyaç kredisi tarafında artış bekliyoruz. Seçici kredi ve miktarsal sıkılaştırma adımlarıyla birlikte kredi büyümesini dengeleyen ve mevduat tarafında TL'ye geçişi teşvik edecek adımların sürmesini bekliyoruz.

FİNTEKLERE DÖNÜŞÜLECEK

Yapay zeka (AI), robotik endüstriler ve açık bankacılık gibi alanlarda göreceğimiz yenilikler, bankaları daha etkileşimli, hızlı ve müşteri odaklı yapılara; bankacılık lisanslı finansal teknoloji şirketlerine dönüştürecek.

Finansal hizmetlerin erişilebilirliği ve güvenliği artarken, bankaların rolü, tek tuşla müşteri hayatının her alanında var olmaya doğru evrilecek. İnovasyon yapmak, insan ve teknoloji arasındaki köprü işlevini iyi özümsemek, ‘rekaberlik' ilişkisi içinde fintech ve girişimlerin çevik yapısından faydalanmak, giderek daha fazla önem kazanacak.

MEHMET ALİ AKBEN VAKIF KATILIM GENEL MÜDÜRÜ

Yapay zeka ve robotik kullanımımız artacak”

VERİMLİLİK ODAKLI BÜYÜYORUZ

Faaliyete geçtiğimiz dönemden bu yana, her yıl istikrarlı olarak pazar payımızı yükseltiyoruz. 2023 yılında da sektörel penetrasyonumuzu artırdık ve verimlilik odaklı büyümemizi sürdürdük. 2023 Eylül döneminde toplam aktif büyüklüğümüzü yılbaşına göre yüzde 43 artırarak 269 milyar TL'ye ulaştırdık.

Toplanan fon hacmimizi yılbaşına kıyasla yüzde 47 artırarak 203 milyar TL'ye taşıdık. Sunduğumuz nakdi ve gayri nakdi desteği yılbaşına oranla yüzde 40 artırarak 222 milyar TL'ye ulaştırdık. Geldiğimiz noktada, 2023 yılını hedeflediğimizin ötesinde bir performansla tamamlayacağımızı öngörüyoruz.

ÜRETİM-İSTİHDAM VE İHRACATA KATKI

Kaynaklarımızı, ekonomik aktivitenin üretim, istihdam ve ihracat temelli oluşmasına hizmet edecek yatırımlara ve projelere kanalize etme iştahımızı 2024'te de koruyacağız. Stratejik açıdan, ticari ve KOBİ segmentine yönelik olarak finansman portföyümüzü sürdürülebilir ve yüksek kalkınma etkisi oluşturma potansiyelini haiz selektif projelerle şekillendirecek ve böylelikle de kullandırımlarımızın katma değerli üretime girdi teşkil etmesini sağlayacağız. Veriyi merkeze alan iş yapış kültürünü benimsedik.