TALİP YILMAZ

tyilmaz@ekonomist.com.tr

Şirket satışlarında merak edilen önemli bir konu da bu işlemlerde ortaya çıkan değerlemeler. Çünkü bunlar gelecekte olan işlemler için önemli bir kriter olarak görülüyor.

Buradan yola çıkarak uluslararası danışmanlık şirketleri EY Türkiye, Deloitte, KPMG'nin ve İş Yatırım'ın katkılarıyla 23 sektörde ortaya çıkan değerlemeleri araştırdık.

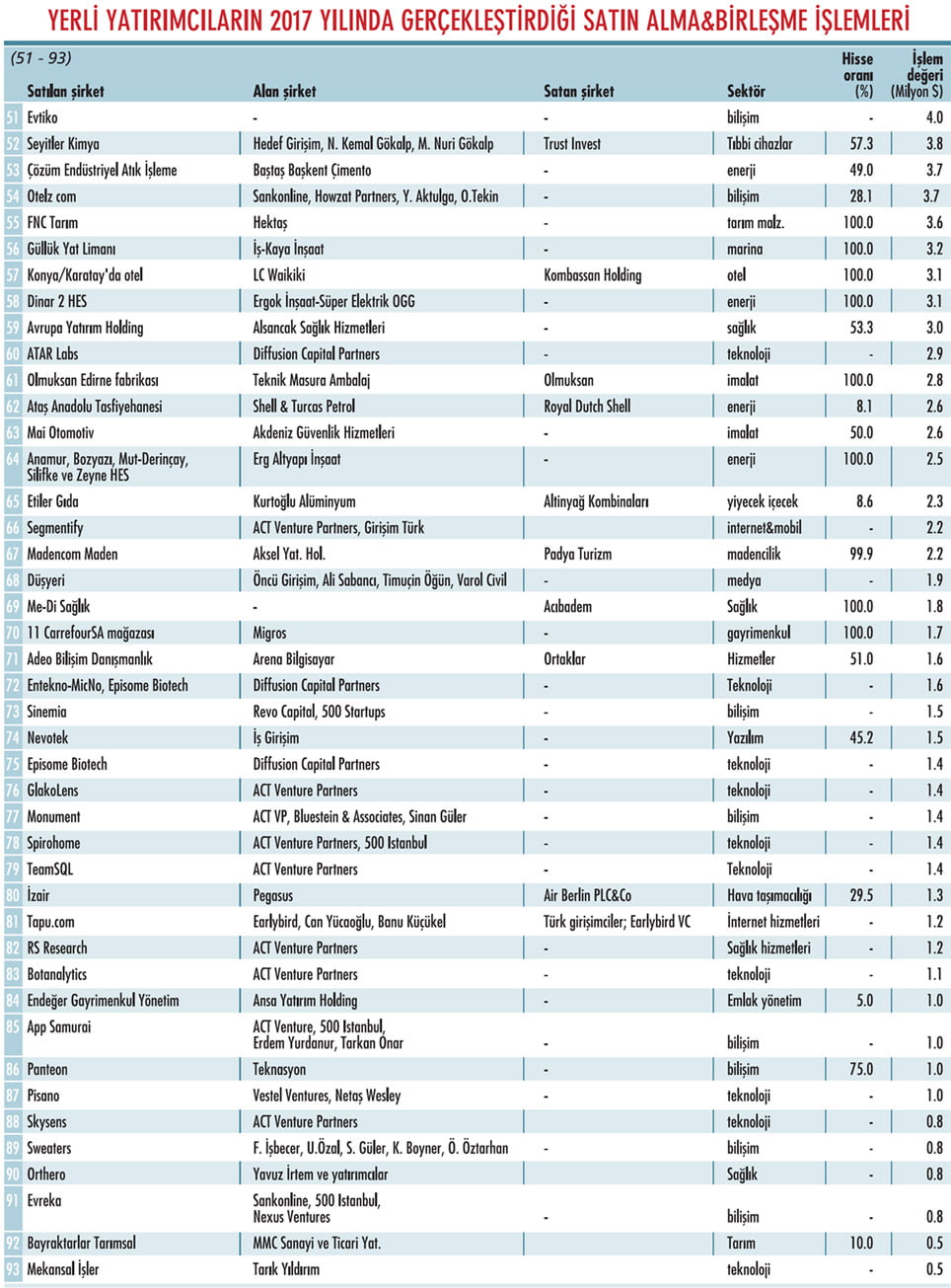

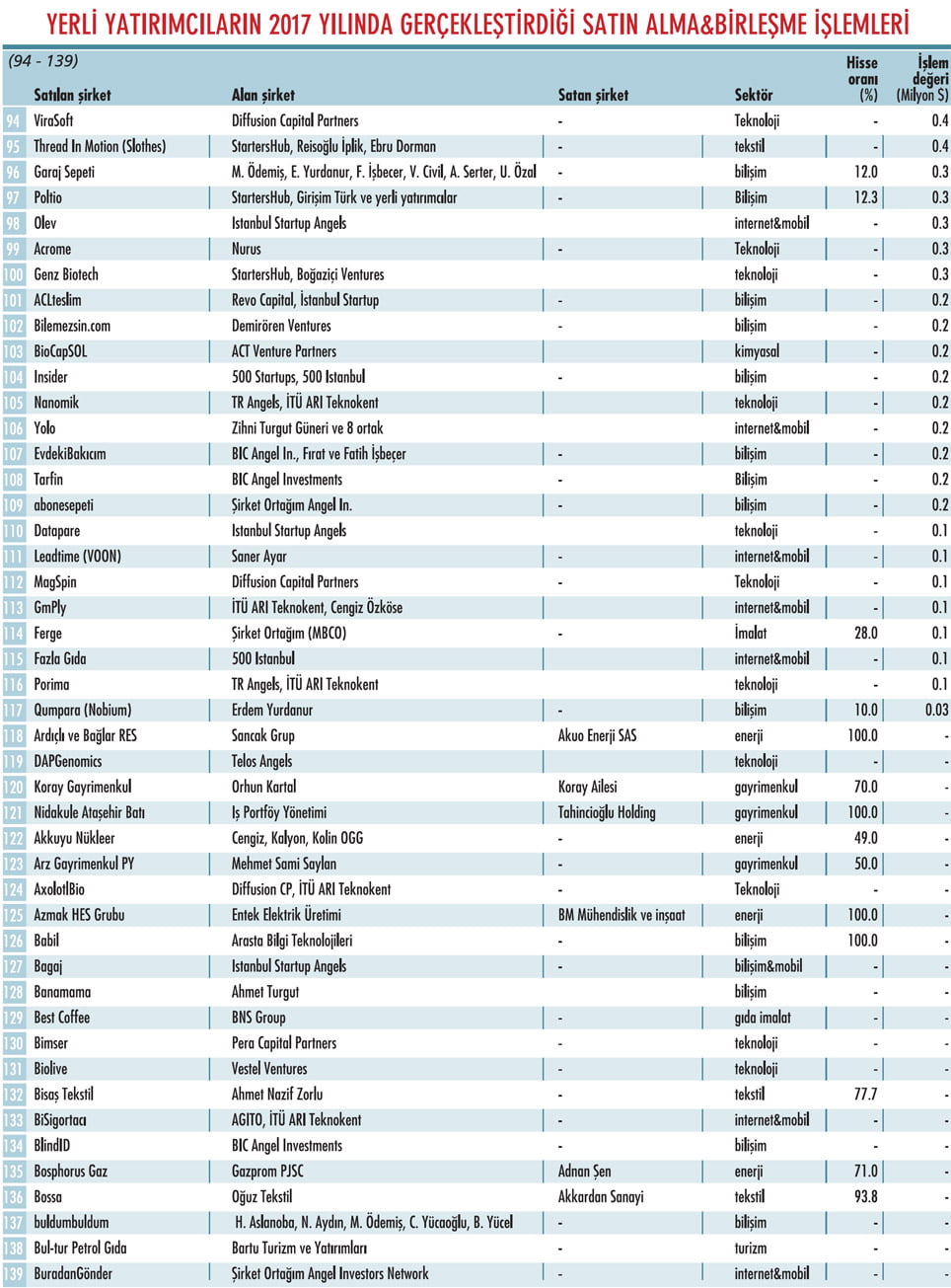

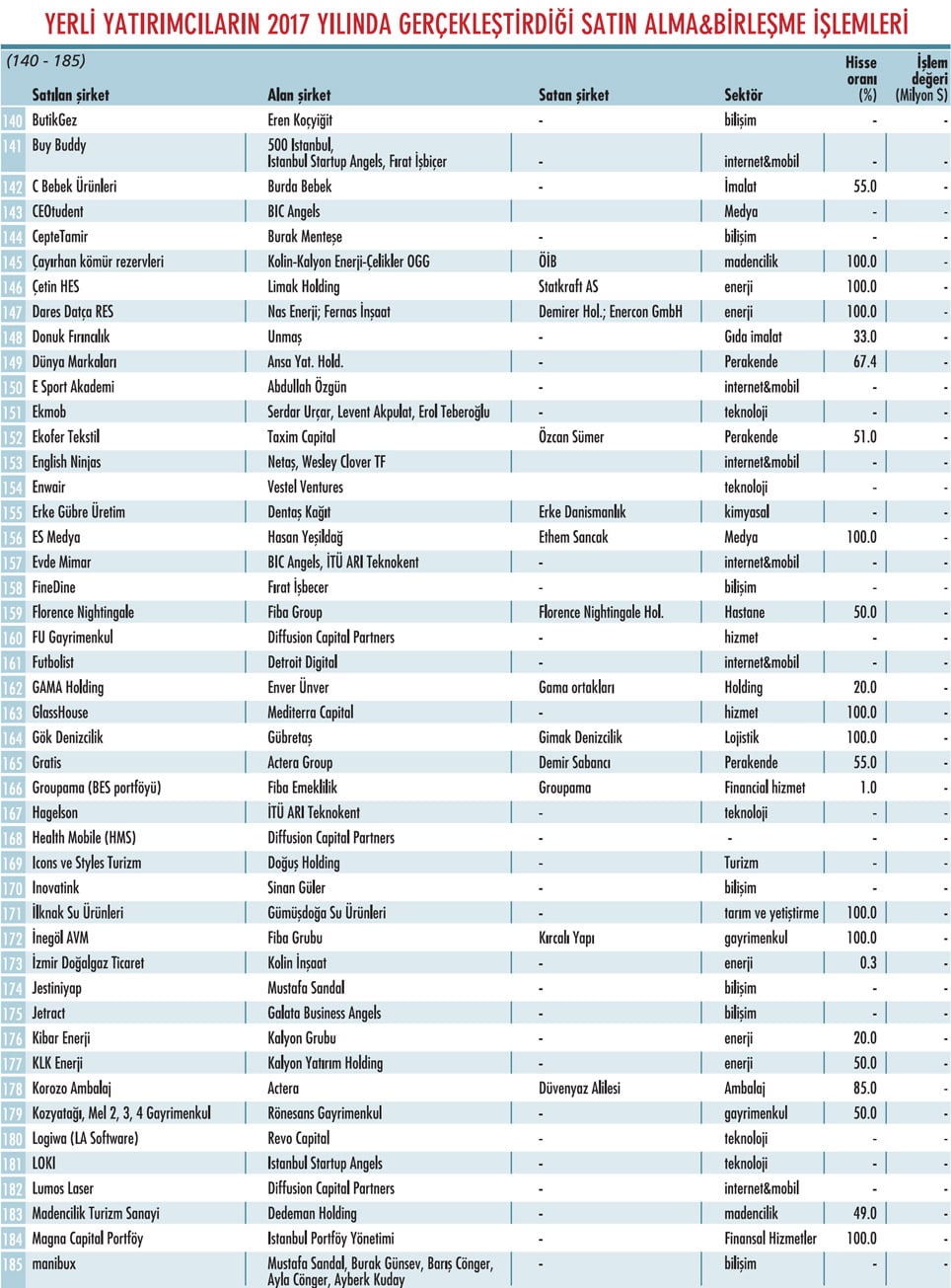

Türkiye satın alma ve birleşme (S&B) işlemleri açısından 2017'de adetsel olarak 325 işleme sahne oldu. Bu işlemler sonucunda yaklaşık 11,5 milyar dolarlık hacme ulaşıldı. Kapak haberimizde bu işlemleri tam liste olarak görebilirsiniz.

Tabloları görmek için görsellere tıklayın.

Haberimizde ortaklık, satış veya satın alma düşünen şirketler açısından önemli bir çalışmaya daha yer verdik.

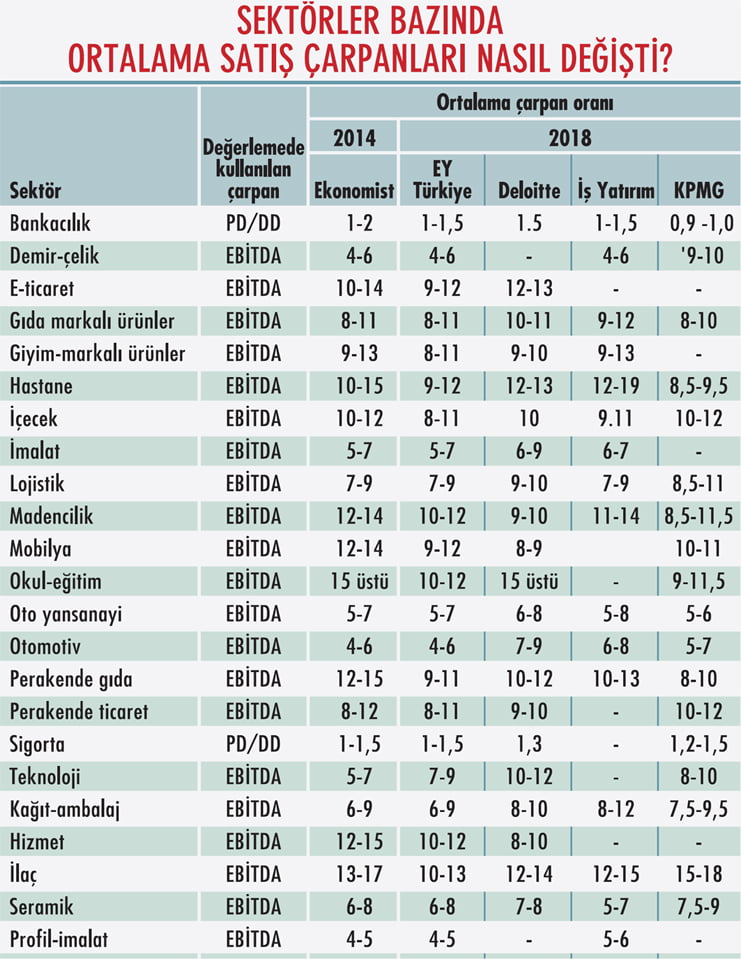

Bu çalışmada 23 sektörde satın alma çarpanlarını araştırdık.

2014 başında yaptığımız kapak haberinde bu sektörlerdeki satın alma işlemlerinde ortaya çıkan çarpanlara yer vermiştik.

Aradan dört yıl geçti ve değerlemelerin bugün gelinen noktada nasıl değiştiğine baktık. Bu konuda EY Türkiye, Deloitte, KPMG gibi uluslararası danışmanlık şirketlerinden ve yine satın alma konusunda önemli işlemlere imza atan İş Yatı-rım'dan destek aldık. Haberimizin tablosunda bu dört kurumun 23 sektörle ilgili değerlendirmesini ayrı ayrı görebilirsiniz.

DEĞEĞRLEMELER NE OLUR?

Genel olarak bakıldığında finans tarafında çarpanlarda gerileme olduğu görülüyor. Yine hastane, içecek, madencilik, mobilya, eğitim, hizmet gibi sektörlerde de satış işlemlerinde dört yıl önceye göre gerilemeler gözleniyor.

Bunda artan rekabet, kurdaki yükseliş, düşen kârlılık etkili oluyor. Yükselen ve yüksek kalmaya devam eden sektörlere bakıldığında ise ihracata dayalı imalat sektörü, otomotiv yan sanayi, ilaç ve teknoloji şirketlerinin değerleme olarak güçlerini korudukları görülüyor.

2017 yılında şirket kârlarında iyi büyüme oranları çıkması bekleniyor. İş Yatırım Birleşme Satınalmalar Müdürü Efsane Çam, 2018'de şirket cirolarında ve kârlarında beklenen büyüme oranları dikkate alındığında S&B işlemlerinde temel değerleme çarpanı olarak alınan EBİTDA (Faaliyet, Vergi, Amortisman Öncesi Kâr - FVAÖK) çarpanlarında yukarı yönlü bir hareket olabileceğini söylüyor. Çam, "Yabancı yatırımcıların ilgisinin devamıyla da rekabet yaratılarak değerlemelerin yukarı doğru ittirilmesi sağlanabilir" diyor.

KPMG Türkiye Danışmanlık Bölüm Başkanı ve Şirket Ortağı Hande Şenova, "2018 yılında ülke risk primi ve borçlanma oranı, ayrıca dolar enflasyonu ile TL farkı gibi makro ekonomik verilere baktığımızda iskonto oranının yükseldiği söylenebilir" diyor.

Şenova, bunun da şirket değerlerini etkilediğini kaydediyor. Ancak alım motivasyonu ve operas-yonel stratejiler şirket çarpanlarıyla karşılaştırıldığında yine de iskonto faktörünün geri planda kalabileceği yorumunu yapıyor.

325 İŞLEM OLDU

2016 yılındaki 7,5 milyar dolarlık S&B hacminin ardından 2017 yılına başlarken yaptığımız haberde 10 milyar dolarlık beklenti olduğunu yazmıştık. Bugün gelinen noktada baktığımızda değeri açıklanan 160 işlemde 8,9 milyar dolar hacim gerçekleşti.

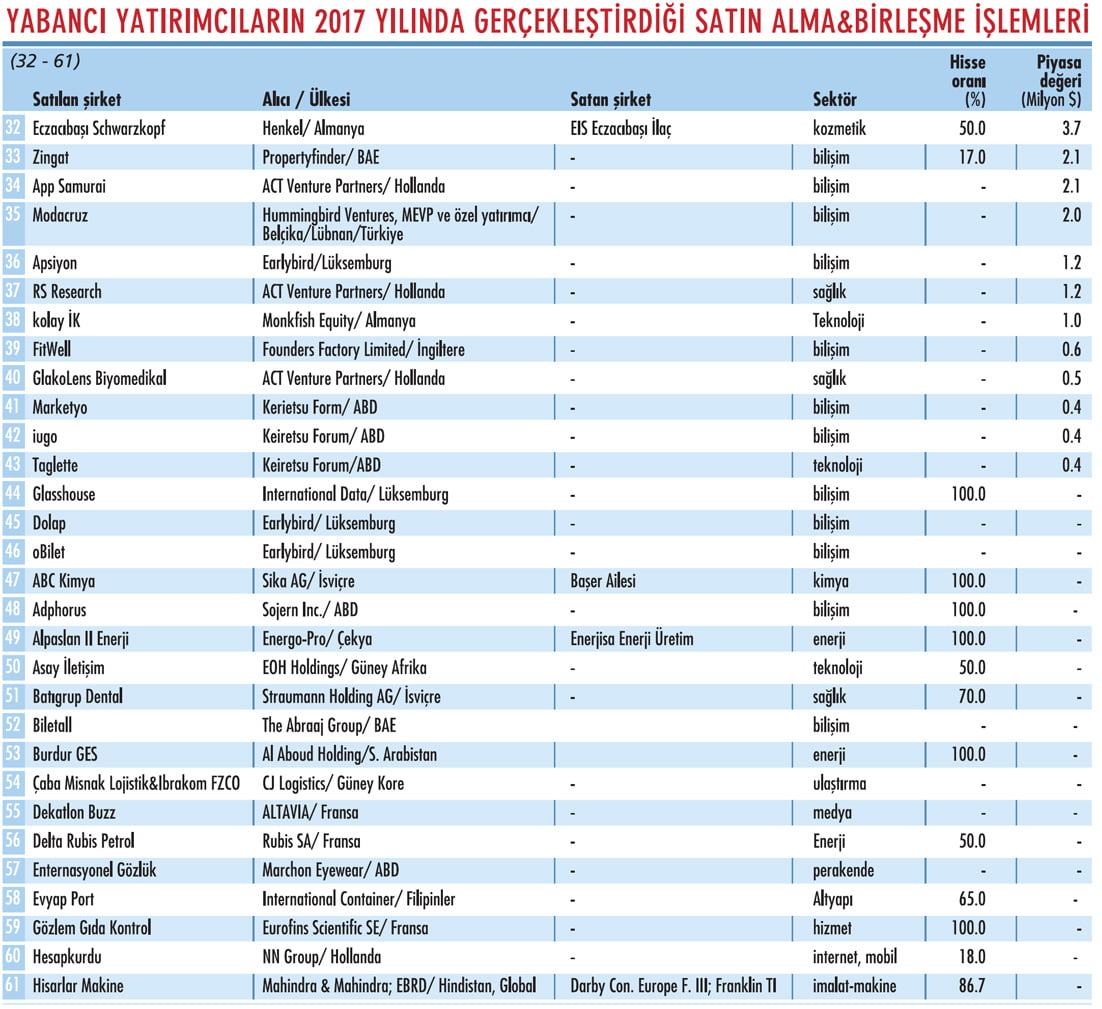

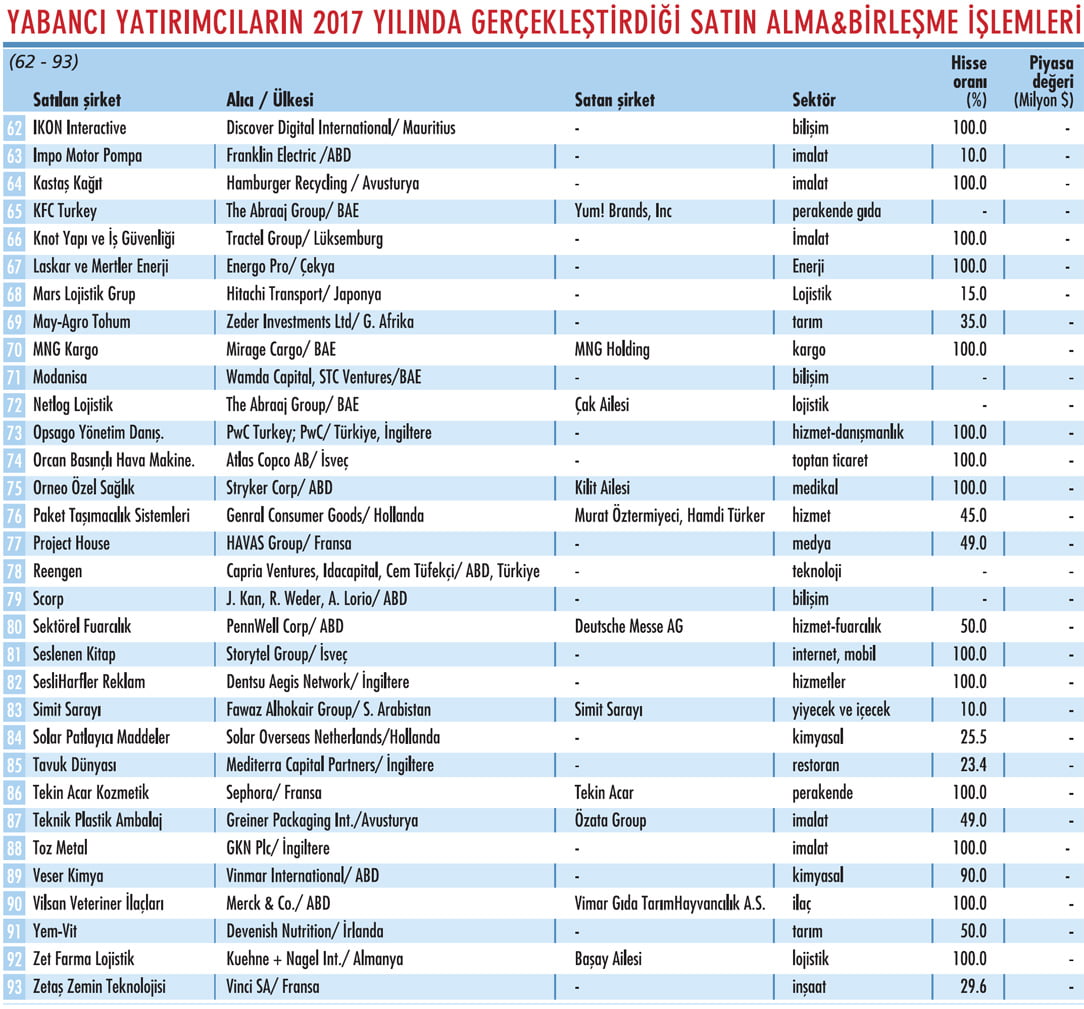

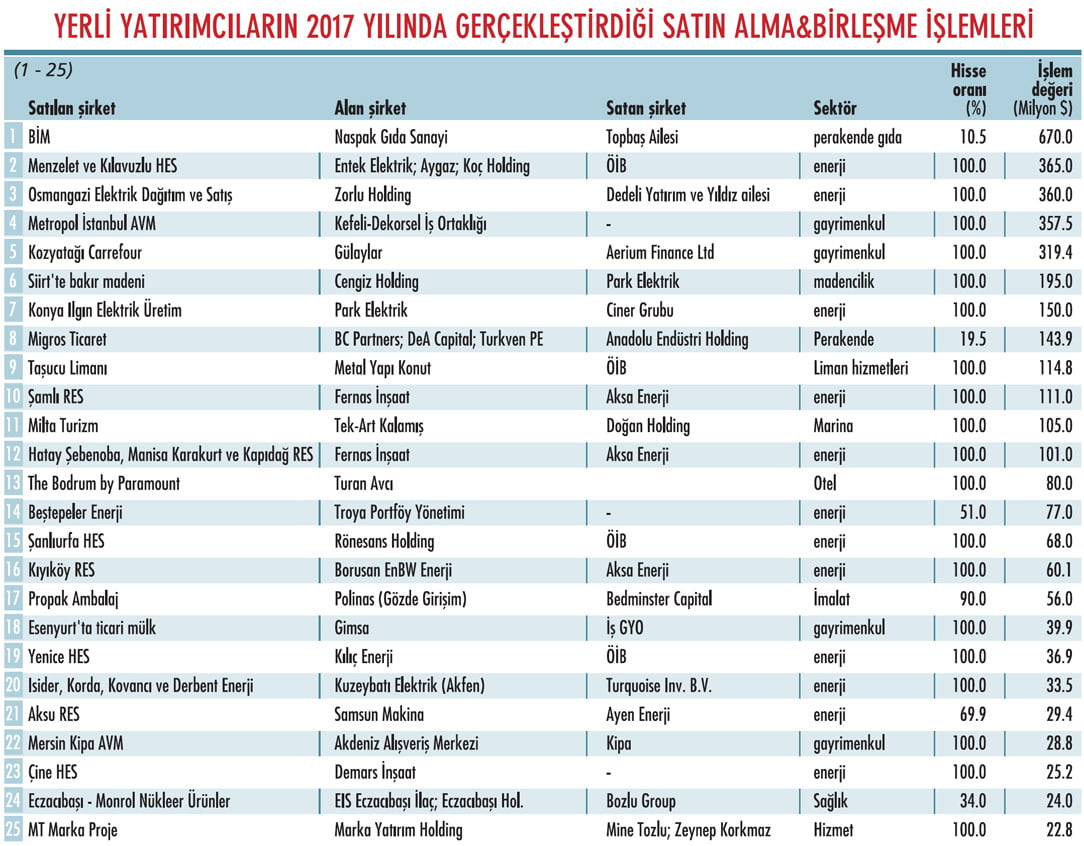

Değeri açıklanmayan 165 işlemle birlikte ise hacmin yaklaşık 11,5 milyar dolar olduğu tahmin ediliyor. Toplam 325 adet işlemin 93 tanesini yabancı yatırımcılar, 232 tanesini yerli yatırımcılar gerçekleştirdi.

Yapılan işlemleri analiz ettiğimizde, 2017 yılındaki beklentinin biraz üzerinde bir hacim gerçekleşmiş oldu. Adetsel olarak ise melek yatırımlar ve fon işlemlerinin katkısıyla 2016'da-ki 224 işlemin üzerine çıkıldı.

EN BÜYÜĞÜ PETROL OFİSİ

Yapılan işlemlere bakıldığında özellikle yabancı tarafında üç işlem öne çıkıyor. OMV Petrol Ofisi'nin Hollandalı Vitol Grubu'na 1,4 milyar dolara satılması en önemli işlem oldu.

Garanti Bankası'nda Doğuş Grubu'nun yaklaşık yüzde 10 hisseyi 916,6 milyon dolara İs-panyol BBVA'ya devretmesi ve bankadan çıkış işlemini tamamlaması en hacimli ikinci işlemi oluşturdu. Akfen Hol-ding'in Mersin Limanı'ndaki yüzde 40 hissesini fon şirketi IFM Investors'a 869 milyon dolara satması da büyük ses getirdi.

Yerli işlemleri tarafına bakıldığında Topbaş Ailesi'nin BİM'deki yüzde 10,5 hisseyi 670 milyon dolara satması en çarpıcı işlem oldu. Yine Mendelezve Kılavuzlu HES'in 360 milyon dolara özelleştirilmesi, Osmangazi Elektrik Dağıtım ve Satış şirketlerinin 360 milyon dolara Zorlu Holding tarafından satın alınması da önemli işlemler arasında yer aldı.

2018 BEKLENTİLERİ

2018 yılına girerken yapılan değerlendirmelere bakıldığında 2017 yılına benzer veya biraz üzerinde hacimlerin oluşması beklentisi öne çıkıyor. 2018'indaha iyi bir yıl olacağı tahmininde bulunan Deloitte Türkiye Ortağı ve Finansal Danışmanlık Hizmetleri Lideri Başak Vardar, finansal hizmetler, sağlık, enerji ve teknolojide büyük ölçekli işlemler olmasını bekliyor.

Vardar, "Hem yabancı stratejik yatırımcılar hem de finansal yatırımcılar Türkiye'ye yönelik satın alma stratejisi konusunda temkinli davranmaya devam etmekle birlikte yatırım fırsatlarını da kaçırmayacakları bir dönem olacak" diyor.

2018'de durağan bir trend bekleyen EY Türkiye Kurumsal Finansman Bölümü Başkanı Müşfik Cantekinler, siyasi ve jeopolitik riskler de dikkate alındığında 10 milyar dolar bandında bir hacim olacağı kanaatinde. Ağırlıklı olarak özel sektör işlemleri bekleyen Cantekinler, "Kamu tarafında limanlar var.

Yine Türkiye Varlık Fonu'na devredilmiş Milli Piyango, bankalar gibi varlıklar var. Burada ne olacağı da önemli" diyor. Cantekinler, enerji başta olmak üzere, perakende, sağlık, imalat sektörü ve bilişimin işlem sayısı olarak öne çıkmasını bekliyor.

Müşfik Cantekinler, 2016'da ABD'de milli gelirin yüzde 8'i, Almanya'da yüzde 3'ü kadar işlem yapıldığındı hatırlatıyor. Türkiye'de 2017 yılına bakıldığında bu oranın 10 milyar dolar ile yüzde 1 -1,2'lerde kaldığını anlatan Cantekinler, "Türkiye'de 30 milyar doları bulan yıllar yaşandı. Yüzde 3'ler bulundu. Türkiye'nin böyle bir potansiyeli var ve biz potansiyelin altındayız. Türkiye'nin gideceği yol var" diyor.

HANGİ SEKTÖRLER ÖNE ÇIKACAK?

Bu yıl içinde Türk gruplara ait enerji sektöründe çeşitli varlıkların satılmaya devam etmesini bekleyen Efsane Çam, "Bazı özel sektör limanlarında ortaklık veya yüzde 100 satış olasılıklarının araştırılması, üretim sektöründe ihracat ağırlıklı çalışan oto yan sanayi ve inşaat sanayi tedarikçisi firmalarda işlemler olması bekleniyor" diyor.

2018 yılında da yatırımların devam etmesi, ayrıca fonların bazı yatırımlarından çıkış yapmaları bekleniyor. Çam, bunların genelde tüketici ürünleri ve sağlık sektörlerinde faaliyet gösteren şirketler olmasını bekliyor.

Kükre Gıda'yı alan Ajinomoto'nun yatırımlarında KPMG olarak yer aldıklarını söyleyen Hande Şenova ise 2018 yılında da Ajinomoto'nun yatırım fırsatlarını değerlendirmeye devam etmesini bekliyor. Şenova, "Yine Hisalar Makina'yı alan Mahindra'nın tamamlayıcı yatırım planları olacaktır.

The Abraaj Capital oldukça aktif, yatırım fırsatlarını değerlendiriyor. Tekfen Holding, 2018'in ilk günlerinde anons ettiği gibi meyve üreticisi bir şirketi satın aldı" diyor.

FONLARIN STRATEJİSİ NE OLACAK?

Girişim sermayesi (private equity) işlemlerinde 2017 yılı oldukça hareketli ve hem satın almaların hem stratejik çıkışların hem de halka arzlarla çıkışların gerçekleştiği bir yıl oldu.

Banvit, Gratis, Boyner, Mikro Yazılım, MNG Kargo, Mersin Limanı, Biletall gibi işlemler bu anlamda önemli. 2017 yılında fonlar gerek yurtiçinde gerekse yurtdışında başarılı halka arzlarda gerçekleştirdi. Mavi, Dominos Pizza ve Doğtaş'ta halka arz ve ikincil arz işlemleri yakından izlendi.

Efsane Çam, bu işlemlerden arzlardan sonra fonların çıkış stratejilerinde halka arzın da önemli bir seçenek haline geldiğini vurguluyor. Çam, bu yıl gerçekleşmesi beklenen halka arz yoluyla çıkışları, Memorial Hastaneleri, Medical Park Hastaneleri ve Şok Marketler olarak sıralıyor.

Fon şirketi The Abraaj Group, Türkiye pazarında 2017 yılında Biletall, Netlog Lojistik ve KFC Turkey şirketlerine yatırım yaptı. The Abraaj Group Türkiye Orta Asya Bölge Başkanı Selçuk Yorgancıoğlu, Türkiye'de S&B işlemlerinde uygun ortamın devam etmesini beklediklerini belirtiyor ve "Bizim de 2018 yılında Türkiye pazarında yeni yatırımlarımız olacak" diyor.

23 SEKTÖRDE SATIN ALMA ÇARPANLARI

2014 yılı başında 23 sektörde şirket satış işlemlerinde ortaya çıkan değerlemeleri araştırmıştık. Bu yıl çalışmayı yaparken, son durumda değerlemelerin ne olduğuna baktık. EY Türkiye, Deloitte, KPMG ve İş Yatırım uzmanlarından destek aldık. Sektörlerle ilgili ayrıntıları bu uzmanlara sorduk. 23 sektörle ilgili değerlendirmeler şöyle:

1- BANKACILIK: Kredilerdeki yavaşlama ve NPL oranlarındaki yükselme nedeniyle çarpanlarda düşüş var. Yabancı bazı oyuncuların piyasadan çıkması veya çıkış süreçleri de değerlemeleri olumsuz etkiledi.

2- DEMİR-ÇELİK: EY Türkiye ve İş Yatırım, değerlemede değişiklik olmadığı görüşünde. Ancak KPMG, bu sektörde daha yüksek çarpan olduğunu ifade ediyor. Çin kaynaklı talep nedeniyle bu sektöre ilgi var.

3- E-TİCARET : Çarpanlar 10'ün üzerinde seyretmeye devam ediyor. Ancak bu alandaki şirketlerin uzun süre kâra geçememesi gibi nedenlerle çarpanlarda hafif düşüş eğilimi var.

4-GIDA MARKALI ÜRÜNLER: Benzer çarpan beklentileri var. KPMG çikolatada çarpanın 15'e kadar çıktığı yorumunu yapıyor.

5- GİYİM MARKALI ÜRÜNLER: EY Türkiye, en düşük çarpanı veriyor. Artan rekabet ve kâr marjlarındaki düşüşü buna neden olarak gösteriyor.

6- HASTANE: Artan rekabet ve kapasiteler, SGK fiyatlarında artışın limitli olmasıyla kâr marjlarında gerilemeler negatif yönleri. Ancak yeni hastane lisanslarının verilmemesi, sektörde çarpanları yüksek tutmaya devam ediyor.

7- İÇECEK: Tüketim ürünlerindeki dolar/Euro bazlı maliyet artışları ve kırılganlıklar küçük çaplı da olsa çarpanları düşürdü.

8- İMALAT: İmalat sektöründe kârlılık ve ciroların büyüme hızının artışı çokyüksek olmadı. Ancak ihracat odaklı olan firmaların çarpanları 7,5-8'e kadar çıkabiliyor.

9- LOJİSTİK: Büyümeye devam eden iç pazar ile birlikte çarpanlarda bir miktar yukarı eğilim var.

10- MADENCİLİK: Çarpanlar maden türüne ve farklı parametrelere göre değişiyor. Bir miktar gerilemeden söz edilebilir.

11- MOBİLYA: Rekabetin artması, kur etkisi ve yeni konut satışlarındaki yavaşlama sektör çarpanlarını aşağı çekiyor.

12- OKUL -EĞİTİM: Doğa Koleji ve Bahçeşehir Koleji'nde yabancı fonların satışları görüldü.

13- OTO YAN SANAYİ: İhracat odaklı büyüyen şirketlerde 8 çarpan gündeme gelebiliyor.

14- OTOMOTİV: Oto yan sanayiine paralel değerlemeler söz konusu.

15- PERAKENDE GIDA: EY Türkiye, kira maliyetleri, kur ve yatırımcının ilgisinin düşmesini risk olarak görüyor.

16- PERAKENDE TİCARET: Son dönemde yurtdışı açılımlarla değerlemelerini koruyor.

17- SİGORTA: Kârsızlık sorunu ve yabancı yatırımcıların düşük ilgisi çarpanları aşağı çekiyor.

18- KAĞIT-AMBALAJ: Sektöre yerli ve yabancı yatırımcıların ilgisi var. Büyüme eğilimiyle fonlar da ilgi gösteriyor.

19- TEKNOLOJİ: Çarpanlar yükseliş eğilimini koruyor. Yabancı yatırımcıların ilgisinin hayli yüksek olduğu görülüyor.

20- HİZMET: Çarpanlar sektörün alt başlıklarına ve faaliyet alanlarına göre değişiklik gösteriyor.

21- İLAÇ: Kur sabitlemeleri ve kârlılık düşüşleri çarpanları etkiliyor. Ancak yabancı ilgisi yüksek ve satıştaki şirket az.

22- SERAMİK: Enerji fiyatları ve kur etkisi takip ediliyor. Büyük bir değişim yok. 2014'e paralel.

23- PROFİL-İMALAT: İşlem azlığı nedeniyle değerlendirme yapmak zor. Ancak 2014'e yakın seyrediyor.