Borsa İstanbul’da (BİST) hesap dönemi takvim yılıyla uyumlu şirketler için 20 Ekim itibarıyla başlayan 2025 yılı üçüncü çeyrek bilanço dönemi tamamlandı. Gedik Yatırım’ın analizine göre; BİST-TÜM Endeksi’nde bilanço açıklayan 524 şirketin yüzde 58’i yani 303’ü kâr açıklarken, geri kalan şirketler zarar bildirdi. BİST-100 Endeksi’nde zarar açıklayanların oranı yüzde 22, BİST-30 Endeksi’nde zarar açıklayanların oranı ise yüzde 13 seviyesinde gerçekleşti.

Ekonomist’in 23 Kasım - 6 Aralık 2025 tarihli sayısından

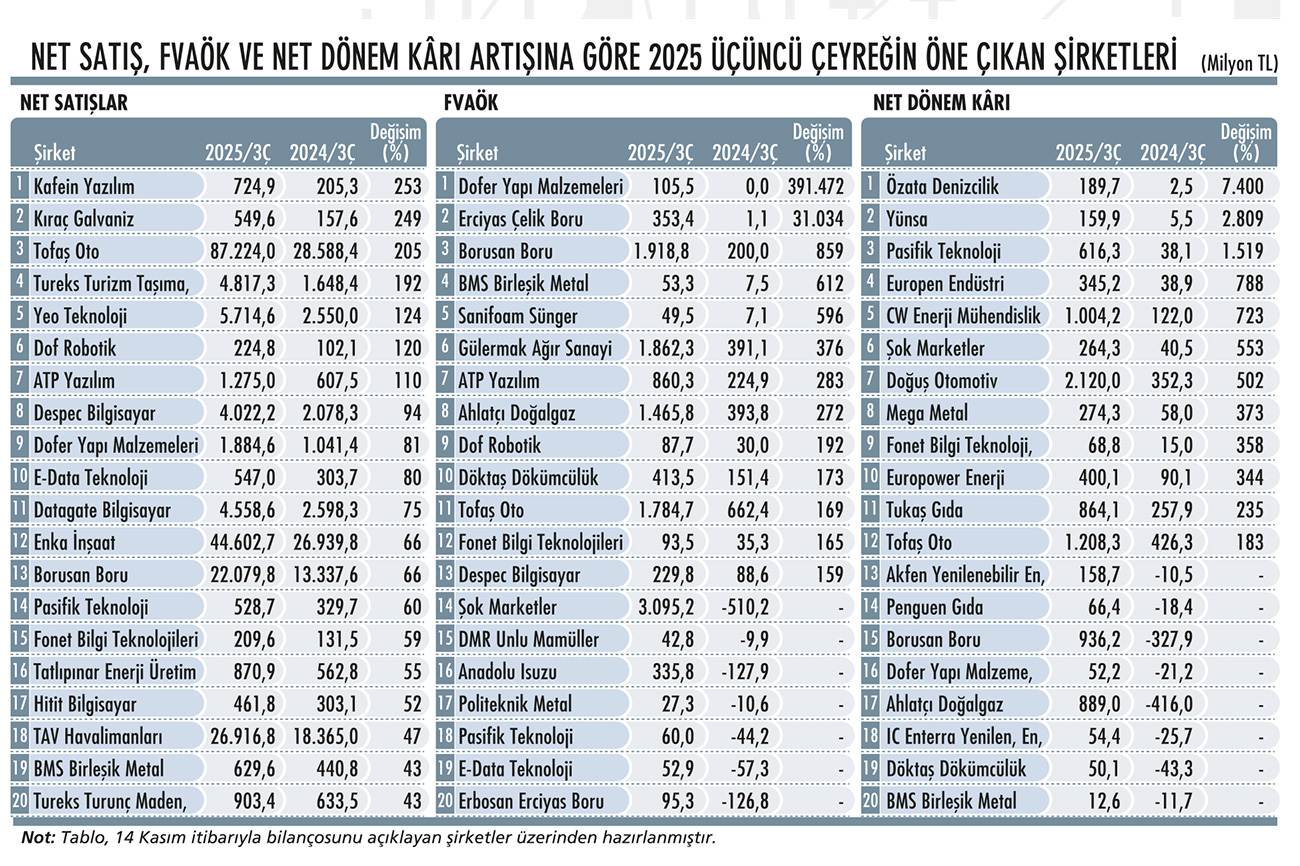

ÜÇ RASYODA DA YER ALDILAR

Biz de üçüncü çeyrek finansallarını özel bir tablo hazırlayarak inceledik. Finans şirketlerini, holdingleri, yatırım ortaklıklarını ve GYO’ları dâhil etmediğimiz bu tabloya, üçüncü çeyrekte satış gelirleri 200 milyon TL’nin altındaki şirketleri de almadık. Kârlılık tarafındaki kriterimiz ise şirketlerin 2025 üçüncü çeyrekte net zarar yazmaması oldu.

Şirketleri bu üç kriterde yıllık değişimlerine göre sıraladığımızda toplamda 41 şirkete ulaştık, her üç rasyoda da yer alan şirket sayısı ise altı oldu. Bu altı şirket; Tofaş Oto, Dofer Yapı Malzemeleri, Borusan Boru, Pasifik Teknoloji, Fonet Bilgi Teknolojileri ve BMS Birleşik Metal olarak sıralandı.

KÂR DARALMALARI DİBİ BULDU MU?

Önceki çeyrekler ile karşılaştırıldığında kâr daralmalarının dibi bulduğunu gözlemlediklerini kaydeden Gedik Yatırım Araştırma Direktörü Ali Kerim Akkoyunlu; yıldan yıla bakıldığında, ilk çeyrekte yüzde 75 daralan sanayi sektörü kârlarının ikinci çeyrekte yüzde 42, bankacılık sektörü kârlarının ise ilk çeyrekte yüzde 9,5 daralmadan ikinci çeyrekte yüzde 4,5 daralmaya gerilediğini söylüyor. “Üçüncü çeyrekte ise sanayii sektörü yüzde 3,3’lük kâr büyümesi gösterirken, bankalar kârlarını yıllık bazda yüzde 71,8 arttırdı” diyen Akkoyunlu, bu durumu genel olarak baz etkisinin normalleşmesine bağlıyor. Ali Kerim Akkoyunlu, önümüzdeki dönemde benzer bir trend beklemekle birlikte, 2026’nın genelinde de şu aşamada yüzde 30 kâr büyümesi öngörüyor.

Deniz Yatırım Strateji ve Araştırma Genel Müdür Yardımcısı Orkun Gödek ise Deniz Yatırım tarafından 13 Kasım’da yayınlanan strateji notunda, “Bir önceki dönemdeki ‘en kötü geride kalmış olabilir’ şeklindeki düşüncemizi onaylayan sonuçlar izledik. Ancak bu, ‘güçlü finansallar takip edildi’ gibi bir yanılgıya hiçbirimizi düşürmemeli. Genel düşüncemiz, şirketlerde marj baskısının devam ettiği” değerlendirmesinde bulunuyor. Üçüncü çeyrekte FVAÖK kalemi toparlansa dahi bunun, firmaların maliyetleri kontrol altına almaya yönelmeleri kaynaklı olduğuna yani satışta ve kârlılıkta kayda değer bir toparlanma söz konusu olmadığına dikkat çeken Orkun Gödek, öte yandan ‘zayıflama ivmesi bir miktar yavaşladı’ şeklindeki yorumun da yanlış olmayacağı kanaatinde.

BANKACILIKTA GÖRÜNÜM

Bilançolarda öne çıkan üç temel dinamiğin, ‘artan finansman giderleri, güçlü operasyonel performans ve bankacılık sektörünün pozitif ayrışması’ olduğunu kaydeden Kuveyt Türk Yatırım Araştırma Direktörü Dr. Kutay Gözgör, “Bankaların UMS 29 uygulamaması, TL bazlı kârlılıkta optik olarak çok güçlü artış getirdi. Yüksek enflasyon ortamının devam etmesi ise TÜFE’ye endeksli menkul kıymet gelirlerinin bilançolara katkısını sürdürmesini sağladı” diyor. Kutay Gözgör, yavaşlayan kredi büyümesine ve artan mevduat maliyetlerine rağmen, bankaların özellikle ücret ve komisyon gelirlerinde sağladıkları güçlü artışlarla faiz dışı gelirlerini destekleyerek net kârlılıklarını korumayı başardığını ifade ediyor.

DOLAR BAZINDA TABLO NASIL?

İş Yatırım Araştırma Müdürlüğü; holdingler hariç sonuçlarını incelediği 508 şirketin 2025 üçüncü çeyrek toplam net kârının, 2024 üçüncü çeyreğe göre dolar bazında yüzde 17 artarak 7,9 milyar dolara yükseldiğini belirtiyor. İş Yatırım, üçüncü çeyrekte holdingler hariç bu 508 şirket arasından UMS 29 (enflasyon muhasebesi) uygulayan454 şirketin ciro ve FVAÖK toplamının sırasıyla dolar bazında yıllık yüzde 9 ve yüzde 22 artarken net kâr rakamlarının da yüzde 21 yükseldiğini kaydediyor. Kurum, “İşletme faaliyetlerinden pozitif nakit akımı yaratabilen şirket sayısı 299, işletme faaliyetlerinden nakit akımını dolar bazında artırabilen şirket sayısı sadece 100 oldu” diyor. Bu da nakit akışlarının ciro artışlarıyla aynı hızda iyileşmediğini gösteriyor.

FİNANSAL YAPI NE ZAMAN DÜZELİR?

Genel olarak 2025’in finansallar açısından zayıf bir yıl olduğuna değinen İntegral Yatırım Araştırma Müdürü Seda Yalçınkaya Özer’e göre; şirketlerin bozulan finansal yapısının düzelmesi 2026’nın ikinci yarısını hatta üçüncü çeyreğini bulabilir. “TCMB mart ayında faiz indirim döngüsüne başlasaydı 2026 ilk çeyrek sonuçlarında çok daha güçlü bir toparlanma yaşanabilirdi” diyen Seda Yalçınkaya Özer; 2026’da şirket kârlılıklarının güçlenmesinin enflasyonun gerileme hızına, TCMB’nin faiz indirme dinamiklerine ve kur hareketine bağlı olduğuna, küresel ölçekte ise gümrük vergilerinin seyrinin ve şiddetinin de önem arz ettiğine değiniyor. Seda Yalçınkaya Özer, defter değerinin altında fiyatlanan sanayi şirketlerinin 2026’da iyi bir fırsat sunabileceğini de sözlerine ekliyor.

DR. KUTAY GÖZGÖR / KUVEYT TÜRK YATIRIM ARAŞTIRMA DİREKTÖRÜ

“Nakit akışı yönetimi şirketler arası ayrışmada temel faktör olacak”

HANGİ SEKTÖRLER? 2025 üçüncü çeyrek bilanço sonuçları, kârlılıkta ‘dip noktanın’ geride bırakıldığına dair güçlü bir sinyal verdi. Yılın ilk yarısı, özellikle dolar bazında kârlılığın daraldığı, zorlu bir dönemdi. Ancak üçüncü çeyrekte bu eğilimin tersine döndüğünü net bir şekilde gördük. Üçüncü çeyrekte kârlılık artışına en büyük katkıyı bankalar, holdingler ve menkul değerler sektörleri yaptı. Negatif tarafta ise telekom, lojistik, gıda ve otomotiv sektörleri toplam kârlılık üzerinde baskı oluşturdu ve beklentilerin gerisinde kalan sektörler olarak sıralandı.

SON ÇEYREK BEKLENTİLERİ 2025 son çeyreğin sıkı para politikasının zirve etkilerinin ve iç talepteki yavaşlamanın hissedileceği bir dönem olmasını bekliyoruz. Banka dışı şirketler tarafında mevcut para politikası ortamı nedeniyle finansman gideri baskısının artarak süreceğini, iç talebe duyarlı sektörlerde (otomotiv, beyaz eşya, gıda perakende) ciro büyümesinin yavaşlayacağını öngörüyoruz. İhracatçı şirketler, görece istikrarlı kur ve dış talep sayesinde daha pozitif ayrışabilir. Nakit akışı yönetimi, bu çeyrekte şirketler arası ayrışmada temel faktör olacak. Bankalarda ise KKM’den TL mevduata geçiş ve yüksek mevduat faizleri nedeniyle marjlar üzerindeki baskının artacağı bir çeyrek bekliyoruz. Kredi büyümesi yavaşlayabilir. Ancak bankalar, TÜFEX gelirlerinin son güçlü katkısı ve canlı komisyon gelirleri ile üçüncü çeyreğe göre daha zayıf da olsa kârlı bir çeyreği geride bırakabilir.