Üçüncü çeyrekte ekonominin toparlanmasıyla operasyonel performansta iyileşme olsa da ciro artışı sınırlı kaldı. Güçlü TL'nin borçlu şirketlerin kârını olumlu etkilemesi, ihracatçı şirketlerin kârlarına ise baskı yapması bekleniyor. Banka kârları da azalabilir.

CEREN ORAL BALABAN

coral@ekonomist.com.tr

Borsa İstanbul (BİST) bilanço dönemi, geçen hafta itibarıyla başladı. Şirketlerde 2019 üçüncü çeyrek solo ve konsolide finansal tabloların açıklanması için son tarihler 30 Ekim ve 11 Kasım, bankalar için ise 11 Kasım ve 19 Kasım olarak belirlendi. Biz de üçüncü çeyrek net kâr beklentilerini inceledik.

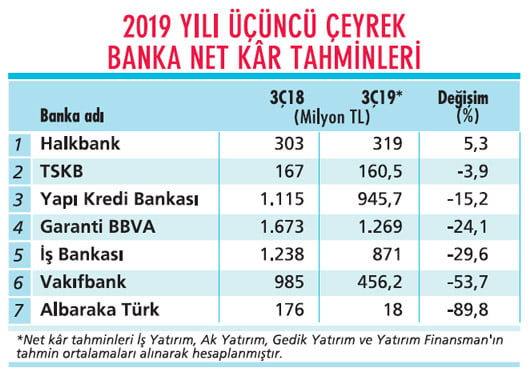

Tabloyu görmek için görsele tıklayın.

Üçüncü çeyrekte ekonomik aktivitedeki hafif toparlanmanın finans dışı şirketlerin operasyonel performansında ılımlı iyileşmeye kapı açtığı belirtiliyor.

Finans dışı kategoride çeyreksel bazda net kârlarda ve FVAÖK'te hafif artışa, yıllık bazda ise daralmaya işaret ediliyor.

Ciro artışının sınırlı kalabileceği hatta reelde daralmanın söz konusu olabileceği tahmin ediliyor. Bankaların üçüncü çeyrek kârlarının ise karşılık baskısı altında gerileyeceği beklentisi ağırlık kazanıyor.

SANAYİDE BEKLENTİLER

Yatırım Finansman Araştırma Müdürü Serhan Gök, üçüncü çeyrekte takibindeki şirketlerin toplam net kârında yıllık yüzde 16 artış bekliyor.

Gök, "Ciro büyümesi, enflasyondaki düşüş ve TL'nin dengelenmesi sonucu kur etkisinin bitmesiyle yüzde -1 olarak gerçekleşebilir" diyor. Toplam FVAÖK'te ise yüzde 6 daralma tahmin ediyor.

Üçüncü çeyrekte dolar/TL yüzde 1,7, Euro/TL yüzde 5,6 geriledi. 2018 üçüncü çeyreğe göre ise ortalama dolar/TL ve Euro/TL pariteleri sırasıyla yüzde 3,5 ve yüzde 3,1 düştü.

İş Yatırım analistleri, bu tabloyu, "2018 üçüncü çeyrekte kur farkı zararı kaydeden döviz borçlu şirketler, 2019 üçüncü çeyrekte kur farkı geliri kaydetti" diyerek açıklıyor.

Kurum, TL'nin yıllık bazda değer kazanmasının ihracatçı şirketlerin gelirlerini baskıladığına, bu şirketlerin 2018 üçüncü çeyrekte stok etkilerinin de desteğiyle genişleyen faaliyet kâr marjlarının bu yıl normalleştiğine değiniyor.

HANGİ ŞİRKETLER?

Ak Yatırım; Anadolu Efes, Coca Cola İçecek (CCI), Migros, Pegasus, Selçuk Ecza, Turkcell, Torunlar GYO ve Yataş'ın net kârında geçen yıla göre iyileşme bekliyor. Petkim'de ürün marjlarının daralması ve stok zararlarıyla zayıf performans gerçekleşebileceğini aktarıyor.

Yatırım Finansman'dan Serhan Gök'ün güçlü ope-rasyonel performans beklediği şirketler; Pegasus, Migros, CCI, Koza Altın ve Otokar. Gök, geçen yıla göre daha zayıf sonuç açıklamasını beklediği şirketleri ise Tüpraş, Erdemir, Halkbank, Vakıfbank olarak sıralıyor.

İş Yatırım ise Pegasus, Alarko Holding, Türk Tele-kom, Turkcell, Doğuş Oto, Otokar, Selçuk Ecza'dan yüksek FVAÖK ve net kâr artışı bekliyor. Kurum'a göre, Tüpraş, Petkim, Vestel Elektronik, Vestel Beyaz Eşya, Kordsa, Adana Çimento, Çimsa ve Akçansa ise net kâr ve FVAÖK'te en fazla daralma yaşayacak şirketler.

BANKALARDA SON GÖRÜNÜM

Gedik Yatırım Araştırma Direktörü Ali Kerim Akkoyunlu, kamu bankalarının TL kredilerinin çeyreksel bazda çift haneli büyümesini beklese de genel anlamda kredi büyümesinde durağanlık görüleceği kanaatinde.

Akkoyunlu, finansal koşulların elverişli hale gelmesiyle bankaların daha güçlü seviyelerde mevduat toplayabilir hale geldiğini de söylüyor.

Bankacılık Düzenleme ve Denetleme Kurulu (BDDK), bankalardan 46 milyar TL'lik enerji ve inşaat sektörü kredilerini takipteki krediler olarak sınıflandırmalarını istemişti.

Ali Kerim Akkoyunlu, özel bankalar için 125160, kamu bankaları için 50-100 baz puan artması muhtemel takipteki krediler oranıyla çeyreksel bazda risk maliyetinin 338 baz puan kadar yükselmesini bekliyor.

FAİZ ETKİSİ SON ÇEYREKTE

Swap ve diğer TL fonlama maliyetlerinin düşmesi kredi-mevduat getiri makasının açılmasına neden oldu. Ak Yatırım Bankacılık Analisti Hakan Aygün, bu genişlemeyi ılımlı buluyor ve bankalarda faizdeki düşüşün asıl etkisinin son çeyrekte görüleceğini aktarıyor.

Aygün, "Fonlama bileşiminde TL'nin daha yüksek paya sahip olduğu İş Bankası, Halkbank ve Vakıfbank'ta net faiz marjı daha kuvvetli toparlanabilir" diyor. Hakan Aygün, özel bankalarda kredi iştahındaki zayıflığın ve ücret ile komisyonlarda olumlu ivmenin sürdüğünü de sözlerine ekliyor.

SEVGİ ONUR / ŞEKER YATIRIM KIDEMLİ BANKACILIK ANALİSTİ

"BANKALARDA TOPLAM KÂRLILIK DÜŞECEK"

VAKIFBANK VE GARANTİ

Takibimizde yer alan Akbank, Albaraka Türk, Garanti BBVA, Halkbank, İş Bankası, TSKB, Vakıfbank ve Yapı Kredi Bankası için toplam kârlılıkta ikinci çeyreğe göre yüzde 17,1, yıllık bazda ise yüzde 26,9 daralma modelliyoruz. Çeyreksel bazda en yüksek kâr artışını Vakıfbank'tan, en yüksek kâr daralmasını Garanti BBVA'dan bekliyoruz.

GÜÇLÜ MEVDUAT BÜYÜMESİ

Üçüncü çeyreğin öne çıkan başlıkları; kredide kamu bankaları kaynaklı büyüme, güçlü TL mevduat büyümesi, swap fonlama maliyetlerinde azalma ancak yüksek seyreden swap fonlama hacimleriyle ticari zararda hafif gerileme olacak. Azalan fonlama maliyetlerine paralel kredi- mevduat makasında toparlanma, enflasyona endeksli menkul kıymet gelirlerinde zayıflama, düzeltilmiş net iyileşme öngörüyoruz.

TGA ARTABİLİR

Özellikle kamu mevduat bankalarında olmak üzere net ücret ve komisyon gelirlerinde hafif artış, özel bankaların tahsili gecikmiş alacaklar (TGA) rasyosunda yüksek, kamu bankalarının TGA rasyosunda ise sınırlı artış görülebilir. Ayrıca beklenen zarar karşılıklarında artış ve öz kaynak yöntemi uygulanan ortaklardan sağlanan kârda hafif azalma ortaya çıkabilir.