Kripto varlıklarla ilgili düzenleme “7518 sayılı Sermaye Piyasası Kanunu’nda Değişiklik Yapılmasına Dair Kanun” olarak 2 Temmuz 2024 tarihli ve 32590 sayılı Resmi Gazete’de yayımlanarak yürürlüğe girmiştir.

Ekonomist’in 22 Haziran - 5 Temmuz 2025 tarihli sayısından

Böylece, 6362 sayılı Sermaye Piyasası Kanunu’nda yapılan değişikliklerle “kripto varlık hizmet sağlayıcılar” Sermaye Piyasası Kurulu’nun (SPK) düzenleme ve denetimine tabi tutulmuş; Kanunun “Sermaye Piyasası Kurumları ve Faaliyetleri” başlıklı üçüncü kısmına 35/B (Kripto varlık hizmet sağlayıcıları ve kripto varlıklara ilişkin hükümler), 35/C (Kripto varlık hizmet sağlayıcıların faaliyetlerine ve kripto varlıkların transfer ve saklanmasına ilişkin esaslar), 99/A (Kripto varlık hizmet sağlayıcıların faaliyetlerinde uygulanacak tedbirler) ve 99/B (Kripto varlık hizmet sağlayıcıların denetimi ve uygulanacak yaptırımlar) maddeleri eklenmiş; “III-35/B.1 sayılı Tebliğ” ve “III-35/B.2 sayılı Tebliğ” 13 Mart 2025 tarihli Resmi Gazete’de yayımlanarak yürürlüğe girmiştir.

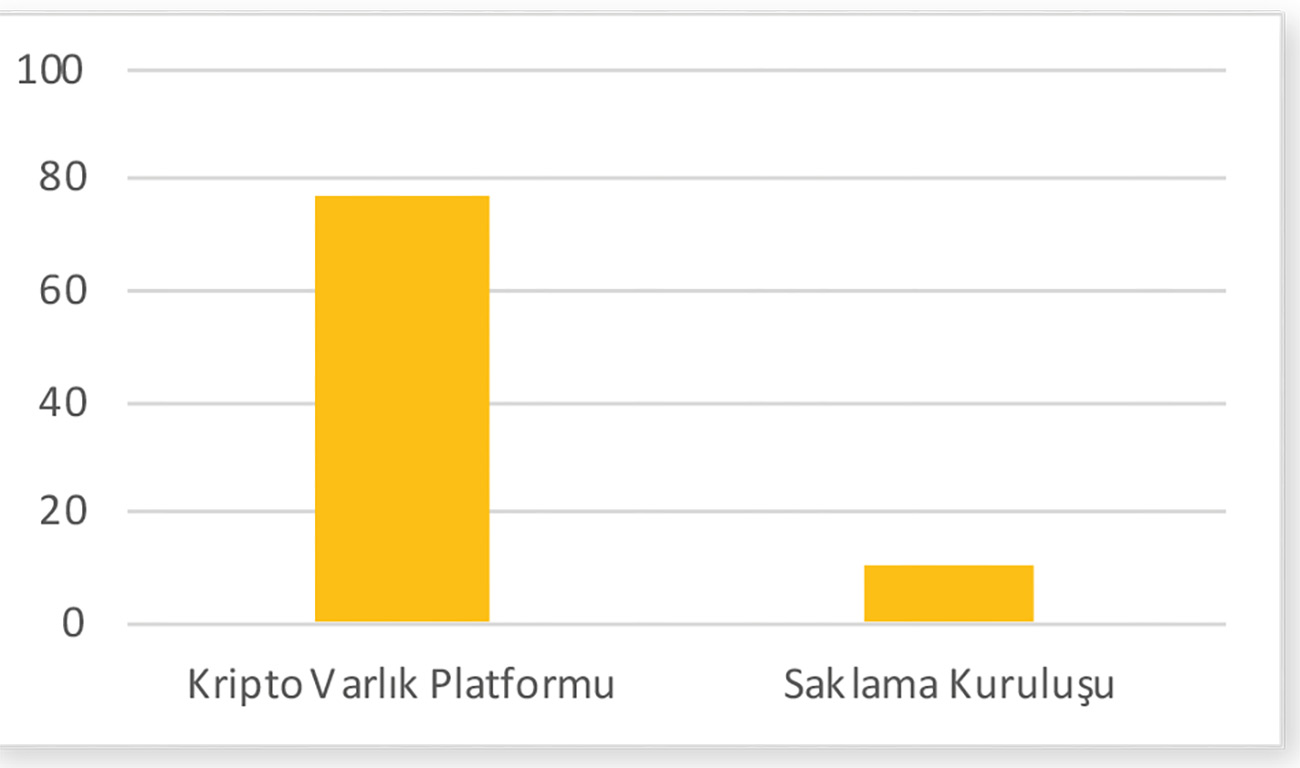

Kanunun geçici 11’inci maddesine göre faaliyette bulunacaklarını beyan eden kuruluşlar için oluşturulan “Faaliyette Bulunanlar Listesinde”, 77 platform ve 11 saklama kuruluşu bulunmaktadır.

KRİPTO VARLIKLAR VE VERGİLEME ZORLUKLARI

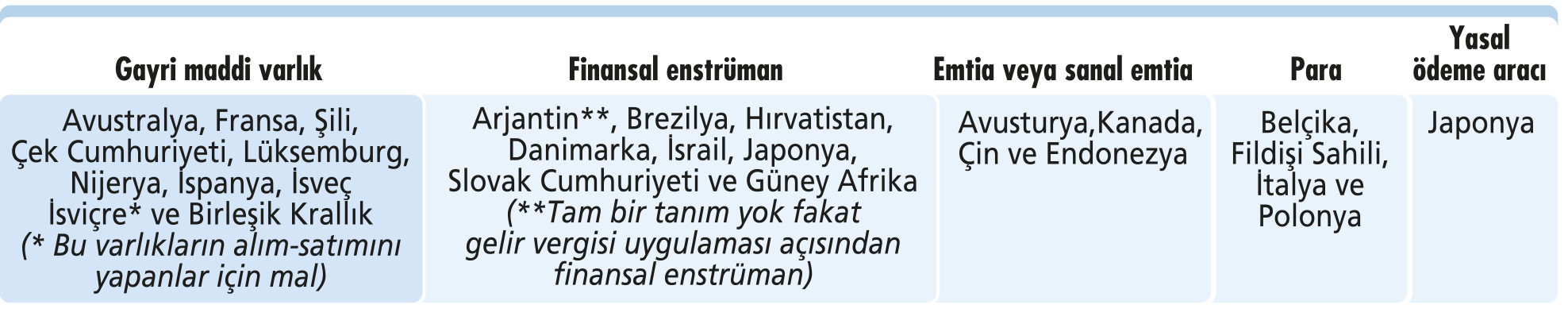

OECD’nin 12.9.2020 tarihli “Sanal Paraların Vergilendirilmesi” yayınında açıklandığı üzere ülkelerin kripto varlıklara yaklaşımı farklılaşmaktadır.

Türkiye’de 7518 sayılı Kanun düzenlemesiyle “kripto varlık, dağıtık defter teknolojisi veya benzer bir teknoloji kullanılarak elektronik olarak oluşturulup saklanabilen, dijital ağlar üzerinden dağıtımı yapılan ve değer veya hak ifade edebilen gayri maddi varlıklar” şeklinde tanımlandı.

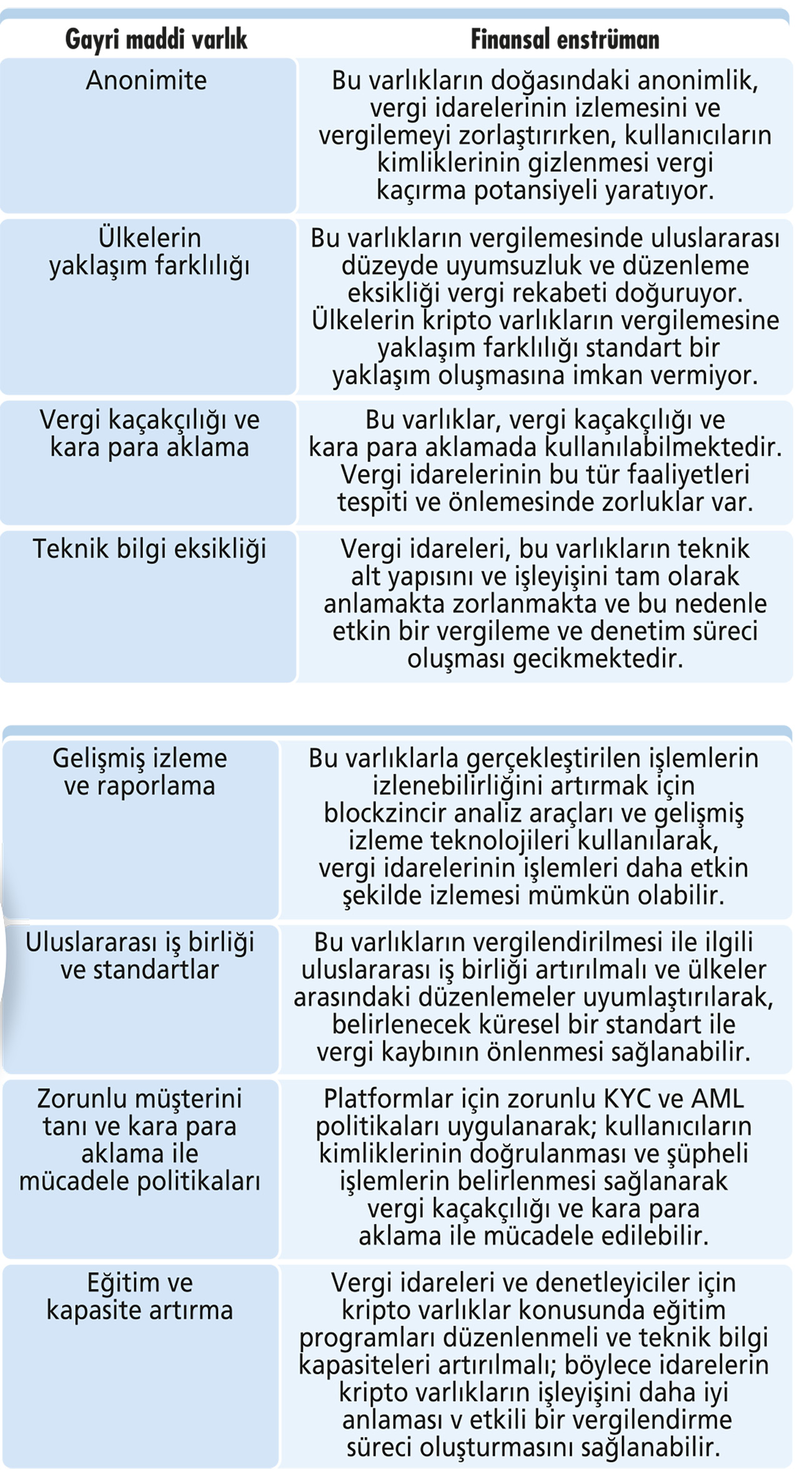

Farklı bir varlık sınıfı olması nedeniyle kripto varlık vergilemesi zorluklar içeriyor. EU Tax Observatory’nin “Kripto Paralara Vergi Uygulamak” adlı raporunda bu konuda değerlendirmeler içeriyor. Raporda vergileme sorunlar ana başlıklar itibarıyla yan sayfadaki tablodaki gibi sıralanıyor:

TÜRKİYE’DE KRİPTO VARLIK VERGİLEMESİ NASIL OLMALI?

2024 yılındaki SPK değişiklikleri sonrasında vergi kanunlarında gerekli değişiklikler yapılarak, vergi düzenlemeleri tamamlanması ve kripto varlıklar piyasasında vergileme netleştirilmelidir.

1. Platformların Vergilemesi:

1.1.Dolaysız Vergiler:

Platformlar SPK yetkilendirmesinden sonra elde edecekleri kazançlar için Kurumlar Vergisi Kanunu’nun 32’nci maddesine göre yüzde 30 oranında kurumlar vergisi ödemeye başlayacaklar. Ayrıca 2025 yıl sonunda enflasyon düzeltmesi yapılsa bile bu kurumlar Vergi Usul Kanunu’nun geçici 33’üncü maddesi gereğince enflasyon düzeltmesi yapamayacaklar.

1.2.Dolaylı Vergiler: Mevcut düzenlemelere göre platformların kripto varlık alım-satımına aracılık faaliyetinden elde ettikleri kazançlar katma değer vergisine tabidir. Ancak sermaye piyasası kurumları arasında sayılmış olmaları bu şirketlerinde “banka ve sigorta muameleleri vergisine” tabi olmalarının doğru olacağı kanaatindeyiz.

6802 sayılı Kanuna dair 87 Seri Nolu Gider Vergileri Tebliği açıklandığı üzere Kanun 28/2’inci maddesinde belirtilen işlemler ilgili kanunlara göre verilen yetki veya izin ile yapılabilecek işlemlerdir. Bakanlık 87

Seri Tebliğ ile “portföy yönetim şirketleri, vadeli işlem aracılık şirketleri ile merkezi kayıt kuruluşu ve vadeli işlem ve opsiyon borsası gibi kuruluşları” BSMV kapsamına alırken gerekçe olarak “mülga 2499 sayılı Sermaye Piyasası Kanunu’nun 32’nci maddesinin verdiği yetki ve izin çerçevesinde menkul kıymetlere ilişkin işlemleri esas faaliyet konusu olarak yapmalarını” esas almıştır. Platformlar 6362 sayılı Kanunun 35/B ve 35/C maddelerinin verdiği yetki ve izin çerçevesinde “gayrimaddi varlık” niteliğindeki kripto varlıklara ilişkin işlemleri esas faaliyet konusu olarak gerçekleştirmektedir. Bu nedenle, platformlar BSMV kapsamına alınmalı ve BSMV oranı da bankalar ve aracı kurumlarda olduğu gibi yüzde 5 olarak belirlenmesi uygun olacaktır.

2. Yatırımcıların Vergilemesi:

2.1.Dolaysız Vergiler: Kripto varlıkları alım-satımı yapanların gerçek veya tüzel kişi olmasına bağlı olarak vergileme yapılmalıdır. Kurumlar vergisi mükelleflerinin alım-satımlarının kurum kazancı kapsamında olduğu nettir. Gerçek kişilerin vergilemesi için düzenleme yapılması gerekmektedir. Düzenlemenin vergiye uyumu kolay ve uyum maliyetinin az olacak şekilde tasarlanmalıdır. Bu noktada kambiyo gider vergisi gibi bir vergileme değerlendirilebilir veya işlemler GVK geçici 67’nci madde kapsamına alınabilir.

2.1.Dolaylı Vergiler: Kripto varlıkların (özellikle kripto paraların) AB ülkelerinde olduğu gibi bu varlıkların KDV’den istisna olması önemlidir. Türkiye’nin de kripto varlıkları KDV’den (özellikle kripto varlık ihraçları) AB’de olduğu gibi KDV’den istisna kapsamına alması politikası benimsemesi Türkiye’deki ihraçların AB ülkelerine kaymaması için gereklidir.

Söz konusu düzenlemeler, 16.6.2025’te TBMM’ne sunulan Türk Parasının Kıymetini Koruma Hakkında Kanun ve Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Teklifine “kripto vergi düzenlemeleri” eklenebilirdi, hala genel kurulda verilecek önerilerle kanun teklifinin kapsamına alınabilir.