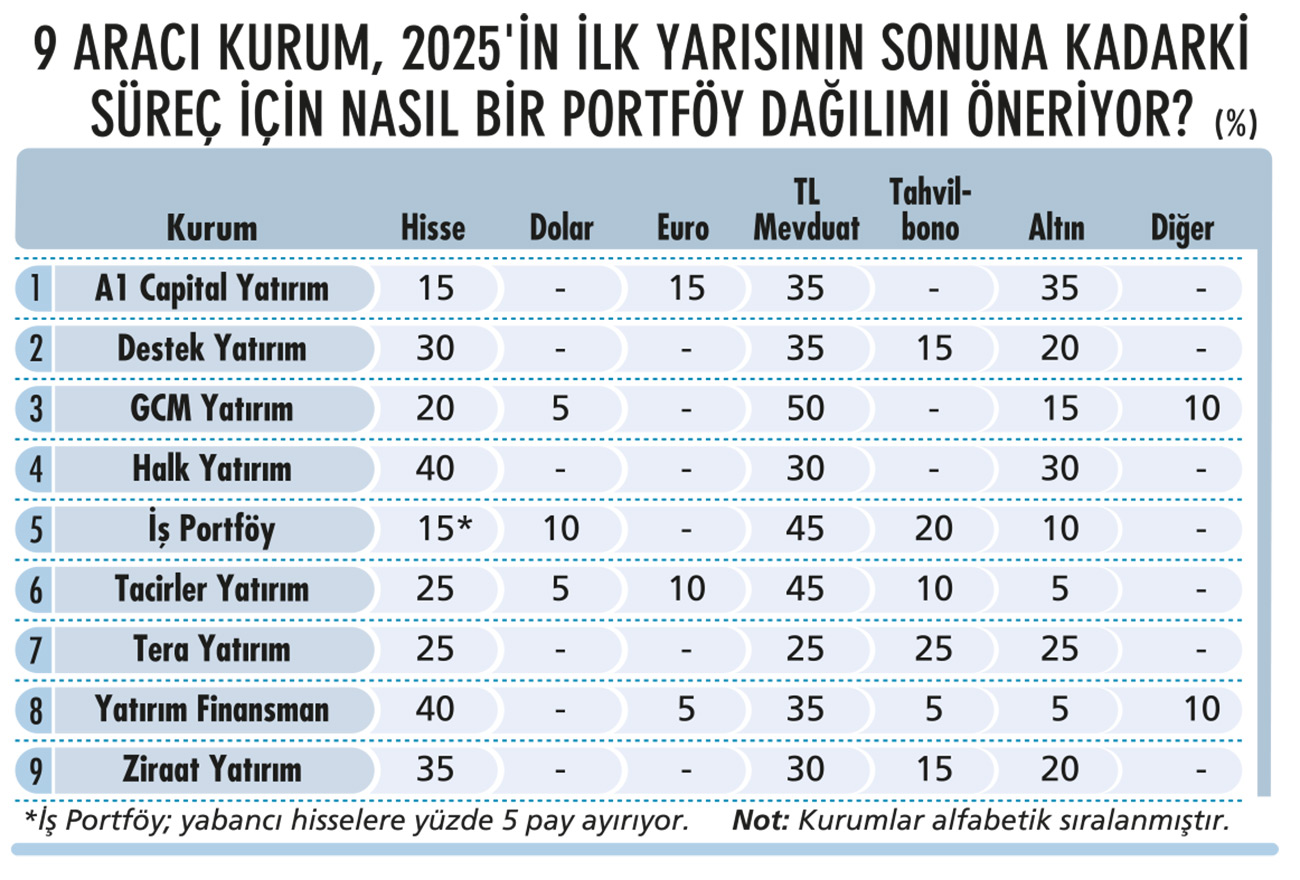

Biz de dokuz aracı kuruma yaz dönemine doğru nasıl bir portföy oluşturulabileceğini ve piyasalarla ilgili beklentilerini sorduk. Buna göre, faizlerdeki yukarı yönlü hareketle birlikte TL mevduat önerileri hisse tavsiyelerini geçmiş bulunuyor. Hisse önerilerini, altın ve tahvil-bono takip ediyor.

Ekonomist’in 11-24 Mayıs 2025 tarihli sayısından

GÖZDE YENİOVA SAYLAK gyeniova@ekonomist.com.tr

CEREN ORAL BALABAN coral@ekonomist.com.tr

Hem yurt içindeki hem yurt dışındaki gelişmelerle dalgalı bir seyir izleyen piyasalar, yaz sezonuna birçok parametrenin etkili olacağı bir şekilde giriş yapıyor. İç piyasada faizdeki stabil gidişin yerini tekrar yukarı yöne çevirmesi ve bunun büyüme görünümü üzerinde zayıflama etkisi yaratacağı beklentisi, hala yüksek seyreden enflasyon ve siyasi riskler etkili oluyor. Dış piyasalarda ise global risk iştahında bir miktar toparlanma görülse de ABD’nin izlediği gümrük politikalarına dair belirsizlikler de dalgalanmanın sürmesinde etkili oluyor.

Öte yandan Ortadoğu’da yeniden artan gerilimin yanı sıra Hindistan ve Pakistan arasında sıcak çatışma haberleriyle de piyasalardaki jeopolitik riskler yeniden yükselişte. Yatırımcılar da bu süreçte nasıl hareket etmesi ve portföylerini ne şekilde oluşturması gerektiğini merak ediyor. Biz de dokuz aracı kuruma yaz döneminde nasıl bir portföy oluşturulabileceğini ve piyasalarla ilgili beklentilerini sorduk. Buna göre, faizlerdeki yukarı yönlü hareketle birlikte TL mevduat önerileri hisse tavsiyelerini geçmiş bulunuyor. Hisse önerilerini ise altın ve tahvil-bono takip ediyor.

TL MEVDUAT ÖNE ÇIKIYOR

ABD tarafından açıklanan tarifelerin küresel büyüme ve enflasyon tarafında baskıya neden olabileceği beklentisi ile artan belirsizlik ortamında riskli varlıklara yönelik iştah baskılanıyor. Ayrıca ticaret savaşlarının bir yansıması olarak ABD tahvillerinin riskli varlık muamelesi görmesi piyasalarda volatilitenin yüksek kalmasına neden oluyor. Yılın ilk yarısını tamamlarken mevcut gelişmelere bağlı olarak yatırımcıların defansif duruşunu sürdürebileceği ve risk iştahı yüksek yatırımcıların risk yönetimini iyi yaparak piyasalardaki değişimlerden yararlanma stratejisine devam edebileceği öngörülüyor.

ALPER NERGİZ / GCM YATIRIM

Bu süreçte TCMB’nin sıkı para politikası ve sterilizasyon adımlarına devam etmesiyle TL mevduat ve stopaj koşulu dikkate alınarak para piyasası fonlarının ön planda olmaya devam edebileceğini söyleyen GCM Yatırım Genel Müdürü Alper Nergiz, “Global cephede ons altının yüksek seyrinin devam edeceği düşüncesi, yurt içi tarafta güvenli liman olan gram altının popüler kalmasını sağlayabilir" diyor.

MEHMET BİLAL BİRCAN / TERA YATIRIM

Tera Yatırım Araştırma Direktörü Mehmet Bilal Bircan da gelinen noktada küreselde ve lokalde risk faktörlerinin artmasına bağlı olarak portföylerin varlık sınıfı bazında daha dengeli dağıtılması ve hatta risk toleransı düşük yatırımcıların belki biraz daha altın ve sabit getirili varlıklara ağırlık vermelerinin avantaj sağlayabileceği görüşünde. M. Bilal Bircan, “Diğer yandan yılın ikinci yarısında TCMB’nin faiz indirimlerine devam etmesi ve küresel tarafta da risklerin azaldığı bir senaryoda borsanın portföylerdeki ağırlığı kademeli olarak artırılabilir” diyor.

YATIRIMCILAR NEYİ MERAK EDİYOR?

Son dönemde artan piyasa oynaklığının yatırımcı tercihlerinde farklılık yarattığına dikkat çeken RePie Portföy Genel Müdürü Altuğ Dayıoğlu, yatırımcıların sorularının ‘fonun içinde ne kadar oranda döviz olduğu’ üzerine yoğunlaştığını aktarıyor. “Uzun bir aradan sonra, Euro ve diğer alternatif para birimleri bazında yapılan yatırımlar da yeniden cazip hale gelmeye başladı. Bu dönemde, altın fonları ve döviz bazlı serbest fonlarımız öne çıkan alternatifler oldu” diyen Altuğ Dayıoğlu, bunun yanında, farklı varlık sınıflarına yatırım yapabilme esnekliği sunan değişken fonların, dalgalı dönemlerde dahi pozitif getiri sağlama konusunda başarılı performans sergileyerek öne çıkan fonlar arasında yer aldığını da kaydediyor.

BORSADA İLK DÖRT AYIN ÖZETİ

BİST-100 Endeksi, yılın ilk iki ayında dalgalı bir seyirle 9.420-10.180 bandında hareket etti. Bu süreçte, bir taraftan para politikasında gevşeme sürecinin temkinli adımlarla devam etmesi, diğer taraftan ekonominin farklı kesimlerinde enflasyon beklentilerinin farklılaşması, yatırımcıların enflasyon üzerinde getiriye

odaklanmasına ve endeks performansının sınırlı kalmasına neden oldu. Mart ayının başında açıklanan şubat ayı enflasyonunun yüzde 39,95 ile yüzde 40 kritik seviyesinin altına gelmesi, BİST-100’de tekrar pozitif bir sürecin başlamasını sağladı. Ayrıca ABD-Rusya ilişkilerindeki gelişmelerin sonucunda AB ile Türkiye’nin tekrar yakınlaşabileceğine dair senaryolar da bu pozitif havayı destekledi.

29 Şubat-17 Mart döneminde 9.659’dan 10.902’ye yükselerek yüzde 13’e yakın güçlü bir performans ortaya koyan BİST-100, 2024 sonuna göre yüzde 11 getiri sunmayı başardı. Ancak mart ayının ikinci yarısı itibarıyla yurt içinde siyaset gündeminin ısınması ve daha sonra yurt dışında ABD’nin gümrük tariflerine bağlı ticaret savaşlarının başlayabileceği endişelerinin piyasaları olumsuz etkilemesiyle, BİST-100 yüzde 18 düşerek 8.873’lere kadar geri çekildi. Hem yurt içinde hem de yurt dışında yaşanan haber akışlarıyla düşen risk iştahının etkisiyle nisan ayında 9.643-9.050 bandında dalgalı seyreden BİST-100, nisan ayını da yüzde 6,02 düşüşle 9.078’den tamamladı.

BEKLENTİLER NASIL GÜNCELLENDİ?

Mayısın ilk haftası itibarıyla da güçlü bir görünüm sergileyemeyen ve 9.000’lerde yatay bir seyir izleyen BİST-100’ün teknik görünümünde şimdilik belirgin bir farklılık olduğunu söylemek zor. Hacimlerde de anlamlı bir artış göze çarpmıyor.

Borsada mevcut görünüm böyleyken uzman isimlere BİST-100 Endeksi’nin haziran ayının sonunda hangi bant aralığında yer alabileceğine dair son beklentilerini sorduk. Yılın ilk yarısının sonu için piyasa uzmanlarının beklentilerinde 9.000-11.000 olmak üzere geniş bir bant aralığı öne çıkarken uzmanların tahminlerinin iyi ve kötü senaryoların gerçekleşme olasılığına göre şekillendiği görülüyor. Bu arada aynı anketi mart ayı başında yaptığımızda haziran ayı sonu için beklentiler 10.500-12.000 bandında yer alıyordu. Ancak gelinen noktada bu öngörülerin gerçekleşmediği ve BİST’in beklentilerin aksine ciddi satışlarla karşı karşıya kaldığı da görülüyor.

SERHAN YENİGÜN / TACİRLER YATIRIM

“SİYASİ ÖNGÖRÜLEBİLİRLİK ARTMALI”

BİST-100 Endeksi’nde üç faktörün baskısının sürdüğünü söyleyen Tacirler Yatırım Araştırma Müdürü Serhan Yenigün; bu faktörleri kısaca ‘yüksek faiz ortamının sürmesi ve bunun büyüme görünümü üzerinde yarattığı zayıflama’, ‘zayıf bilançolar’ ve ‘siyasi riskler’ olarak sıralıyor. Küresel risk iştahında bir miktar toparlanma görülse de ABD’nin izlediği gümrük politikalarına dair belirsizliklerin de volatilite yaratmayı sürdüreceği tahmininde bulunan Yenigün, bu görünüm altında da BİST-100’ün haziran ayının sonuna kadarki süreçte genel olarak 9.000-9.500 bandında dalgalanmasını bekliyor.

Serhan Yenigün’e göre; BİST’te yeniden yükseliş eğiliminin belirginleşmesi için faiz oranlarında gerileme ve siyasi öngörülebilirliğin artması gerekiyor. Yenigün, “Ayrıca şirketlerin, artan kaynak maliyetlerine karşı ne kadar dirençli kalabileceklerinin görülmesi de BİST-100’ün yönü konusunda önemli ipuçları sunacak” diye konuşuyor.

HİSSEYE İLGİ NEDEN DÜŞÜK?

Borsanın yılın ilk yarısının kalan döneminde bant hareketi sergileyebileceğini öngören Ziraat Yatırım Strateji Bölüm Müdürü Turgut Uslu, sabit getirili tarafın halen cazip olmasının ve ticaret savaşına yönelik belirsizliklerin küresel çapta resesyon yaratma riskinin hisse senedi tarafına ilginin düşük kalmasına neden olabileceğine dikkat çekiyor. Bununla birlikte yüksek faiz ortamının şirketleri zorlarken ilk çeyrek finansallarına yönelik çok parlak beklentiler olmadığına da işaret eden Turgut Uslu, değerlendirmesini şöyle sürdürüyor:

“Dolayısıyla borsada olası yükselişlerde şu aşamada kalıcılık beklemiyoruz. Öte yandan, BİST-100’de endeks ağırlığı yüksek bazı şirketlerin cazip değerlemeleri potansiyel düşüşleri sınırlayabilir. Ayrıca yurt dışı emsallerimize göre de yüksek sayılabilecek iskontoya sahibiz. Bu kapsamda, yılın ikinci çeyreğinde endeks net bir yön bulmakta zorlanabilir. Önümüzdeki dönemde özellikle ABD-Çin arasındaki ticaret savaşının seyri yakından izlenecek, merkez bankaları kararları da önemli olacaktır. Haziran ayı sonu için BİST beklentimiz ise 10.000-10.500 bandı.”

BAKİ ATILAL / A1 CAPITAL YATIRIM

İYİ SENARYO NASIL ŞEKİLLENİYOR?

A1 Capital Yatırım Araştırma Genel Müdür Yardımcısı Baki Atılal, BİST’e ilişkin değerlendirme yaparken olumlu yönden bakmayı tercih etse de çok fazla bilinmeyenli denklem olduğu notunu da düşüyor. Atılal, iyi senaryoyu ‘yeni siyasi şokların yaşanmaması koşuluyla yatırımcıların TL para piyasalarına güveninin artması, TCMB’nin faiz artırım kararındaki en büyük etmen olan rezerv erimesinin durması ve rezervlerin iyileşmesi, enflasyon beklentilerinde tekrar yumuşamasının görülmesi’ olarak tanımlıyor. Baki Atılal, bu senaryoda BİST-100’ün haziran ayının sonunda 10.500-11.000 bandını görebileceğini kaydediyor.

TCMB’DEN FAİZ ARTIŞI GELDİ

Borsaya ilişkin öngörüleri şekillendiren yurt içi odaklı konuların başında TCMB’nin kararları ve enflasyon verileri geliyor. Bu iki konu başlığında son gelişmelere de göz atmakta fayda var. TCMB, 17 Nisan’daki Para Politikası Kurulu’nda (PPK) bir haftalık repo (politika) faiz oranını, ‘sabit kalacak’ beklentilerinin aksine 350 baz puan artırarak yüzde 42,5’ten yüzde 46’ya yükseltirken faiz koridorunun üst bandı olan gecelik borç verme faizini ise yüzde 46’dan yüzde 49’a çekti. TCMB’nin üst bandı yüzde 49’da belirleyerek ‘gerekli olması durumunda 300 baz puanlık ek artırıma gidebileceği’ mesajını da verdiğine dikkat çekiliyor.

Hatırlanacağı üzere, kurlarda görülen yükseliş sonrası TCMB, 20 Mart’taki takvim dışı toplantıyla politika faizini etkisiz bırakıp gecelik borç verme faizini yüzde 44’ten yüzde 46’ya yükseltmiş, haftalık repo ihalelerini sonlandırmış ve fonlamayı gecelik borç verme faizi üzerinden sağlamaya başlamıştı. Böylece piyasadaki fiili fonlama faizi yüzde 46’ya ulaşmıştı.

EROL GÜRCAN / YATIRIM FİNANSMAN

SIKILAŞMA MI, NORMALLEŞME Mİ?

Yatırım Finansman Başekonomisti Erol Gürcan, “Haftalık fonlama kanalı olan politika faizinin doğrudan yüzde 42,5’ten yüzde 46’ya yükseltilmesini ve 1 hafta vadeli fonlamaya yeniden başlanmasını, ilâve bir sıkılaşmadan ziyade, fonlama yapısının normalleşmesine yönelik yapılan bir ayarlama gibi okumanın daha sağlıklı olacağını değerlendiriyoruz” diyor. Gürcan’a göre; asimetrik koridor yapısının korunarak faiz koridoru üst bandının (gecelik fonlama kanalı) yüzde 46’dan yüzde 49’a çıkarılmasının, bir sonraki toplantıya kadar ihtiyaç duyulması hâlinde (20 Mart sonrasında olduğu gibi) kullanılabilecek 3 puanlık bir manevra alanına karşılık geldiği de söylenebilir.

SERKAN GÖNENÇLER / GEDİK YATIRIM

“REZERVLERDEKİ DÜŞÜŞ ETKİLİ”

“TCMB beklediğimiz gibi ek parasal sıkılaştırmaya gitse de beklediğimizin ötesinde haftalık repo faizini artırarak para politikasını yeniden normalleştirmiş oldu” diyen Gedik Yatırım Başekonomisti Serkan Gönençler de, TCMB’nin kararın gerekçesini açık bir şekilde belirtmese de döviz rezervlerindeki hızlı düşüşün TCMB’yi ek sıkılaştırmaya teşvik ettiği görüşünde. Gönençler, TCMB’nin faiz kararını hem piyasaya bir mesaj vermesi hem de TL mevduat getirilerini desteklemesi açısından olumlu bir adım olarak görüyor.

Ancak Serkan Gönençler; asıl belirleyicinin yatırımcı algısı olacağının, dövize talebinin tamamen terse dönmesi için son dönemde kötüleşen yatırımcı algısının iyileşmesi gerektiğinin de altını çiziyor. TCMB’nin ‘gerekirse para politikası daha sıkılaştırılabilir’ mesajı vermesinin ek faiz artışlarına kapıyı açık tuttuğuna işaret eden Gönençler’e göre; bununla beraber, TCMB’nin 19 Haziran’daki PPK toplantısındaki kararını, o tarihe kadar döviz talebi ve TCMB rezervlerine ilişkin gelişmeler belirleyecek.

YÜKSEK FAİZ ORTAMI SÜRECEK Mİ?

2025, TCMB’nin faiz kararlarının sıklıkla konuşulacağı bir yıl olmaya devam edecek gibi gözüküyor. Uzmanların haziran ayı sonunda politika faizi için öngörüleri de yüzde 45 ve üzerine işaret ediyor. Enflasyon verileri de politika duruşunun yönü açısından belirleyici olmayı sürdürecek. Buradan yol çıkarak nisan ayı enflasyon verilerine de bakalım. TÜFE, nisan ayında aylık yüzde 3 artış kaydetti ve yüzde 3,2 olan piyasa medyan tahmininin bir miktar altında gerçekleşti. Yıllık TÜFE artışı ise bu dönemde mart ayındaki yüzde 38,1 seviyesinden yüzde 37,9 seviyesine indi. TCMB enflasyon tahminlerini açıkladığı bu yılın ikinci Enflasyon Raporu’nu 22 Mayıs’ta yayınlayacak.

“2025 yıl sonu enflasyon tahminimiz yüzde 31 seviyesinde” diyen Tacirler Yatırım Ekonomisti Ekin Çınar, yıllık enflasyondaki gerilemenin yaz aylarında önceki aylara göre daha yavaş seyredeceğini tahmin ediyor. Yurt içinde son dönemde yaşanan gelişmelerin ardından TCMB’den yakın dönemde bir faiz indirimi beklemeyen Çınar; bu çerçevede haziran ayındaki toplantının ‘pas geçilmesini’ öngörmekle birlikte, temmuz toplantısında da bir faiz indirimi ihtimalini şu aşamada düşük buluyor. Ekin Çınar, “2 Mayıs Cuma gecesi itibarıyla TCMB’nin aldığı ek makro ihtiyati önlemler de ‘faizlerin bir süre daha yüksek seviyede korunacağı’ beklentimizle uyumlu görünüyor” diyor.

TCMB’DEN YENİ TEDBİRLER

TCMB’nin tasarruf tercihlerinde TL’nin payının güçlenmesine destek vermek üzere 2 Mayıs’ta açıkladığı yeni makro ihtiyati tedbirlere de değinelim. Buna göre; yabancı para mevduat için zorunluk karşılık oranı tüm vadelerde 200 baz puan arttı. Yurt içi yerleşiklerin bir yılın altındaki vadede yabancı para repo işlemlerinden sağlanan fonlama için zorunlu karşılık oranı 400 baz puan arttı ve hesaplama yöntemi değişti. Tüzel kişi TL mevduat payı yüzde 60 altında olan bankalara, ilgili pay için aylık 0,3 puan artış hedefi geldi. TL mevduat için tesis edilen zorunlu karşılıklara TCMB ağırlıklı ortalama fonlama maliyetinin yüzde 84’ü yerine yüzde 86’sı oranında faiz veya telafi ödemesi yapılmasına da karar verildi.

Ayrıca ihracat bedellerinin TCMB’ye asgari satış oranının 31 Temmuz’a kadar yüzde 35 olarak uygulanması kararlaştırıldı, önceki oran asgari yüzde 25 idi. Firmaların ihracat bedeli dövizlerinin TL’ye dönüşümünü desteklemek üzere döviz dönüşüm desteği oranı da 31 Temmuz’a kadar yüzde 2’den yüzde 3’e yükseltildi. Ak Yatırım, uygulamayla birlikte bankalar için fonlama maliyetinde ve bunu dengeleyecek şekilde zorunlu karşılıklardan (ZK) sağlanan faiz gelirinde bir artış beklenebileceği yorumunu yapıyor. TCMB’nin attığı sıkılaştırıcı adımların TL için ‘pozitif’, bankalar için ‘nötr’, ihracatçılar için ‘negatif’ olduğunu kaydeden İş Yatırım ise TCMB’nin uzun bir aradan sonra piyasa mekanizması dışı önlemler almasını ‘sert rezerv kaybı sonrası atılan zorunlu bir adım’ olarak görüyor.

DOLARDA 40 TL ÜSTÜ BEKLENMİYOR

Faiz tarafında gelişmeler bu yöndeyken dövizde durum ne? Bu ortamda aracı kurumların çoğu kurun yılın ilk yarısını 38,00 – 40,00 TL bandında tamamlamasını bekliyor. Kur tarafında olumlu durum senaryosu döviz talebinin hız kesmesi, kötü durum senaryosu ise talep devam ederken reel pozitif faiz oranlarının erken gevşetilmesi olabilir. 20 Mart tarihinde TCMB’nin gerçekleştirdiği ara PPK toplantısında borç verme faizinin yüzde 46 seviyesine yükseltilmesi, kur tarafında gözlenen yukarı yönlü hareketin bir miktar dizginlenmesine katkı sağladı. Aynı zamanda TCMB piyasadaki fazla likiditeyi sterilize etmek ve TL’yi desteklemek amacıyla likidite senedi ihracı ve depo alım ihaleleri gibi araçlara başvurdu. Nisan ayı PPK toplantısı sonrasında, piyasada keskin yönlü hareketlerden ziyade, görece dengeli ve istikrarlı bir seyrin devam etmesi bekleniyor.

Dolar/TL’nin yıl başından bu yana sergilediği yüzde 8’e yakın yükseliş ile yüzde 10’u aşan çeyreklik enflasyon performansından daha az değer kaybederek teorik olarak reel anlamda güçlü görünümünü sürdürdüğüne işaret eden GCM Yatırım Genel Müdürü Alper Nergiz, bununla birlikte TCMB’nin bu süreçteki aksiyonunun önemli olduğunu söylüyor. Nergiz, “Bu açıdan dolar/TL’deki eğilim, enflasyondaki değişime bağlı olarak TCMB para politikası kararları ve bankanın bu süreçteki kontrollü seyrine yönelik tutumu fiyatlama beklentisi için önemli bir referans olacak” diyor.

Tera Yatırım Araştırma Direktörü Mehmet Bilal Bircan ise önümüzdeki süreçte TCMB’nin sıkı duruşunu devam ettirmesi ve enflasyon beklentilerinde ekstrem bir bozulma olmaması durumunda yılın ilk yarısında 38,00-40,00 bandında kalan bir dolar/TL görülmesinin mümkün olduğunu söylüyor. Bircan, ”Ancak kötümser tarafta, eğer küresel ve lokalde risk algısı artmaya devam eder ve enflasyon beklentilerinde bozulma belirginleşirse dolar/TL’de yukarı yönlü hareketlerin hızlandığı görülebilir” diye konuşuyor.

HAKAN HALAÇ / YAPI KREDİ YATIRIM - YATIRIM STRATEJİLERİ MD.

“ABD’de hisse senetleri için olumsuz bir döneme girildi”

- “TRUMP KORUMACI POLİTİKALARA DEVAM EDER” ABD için temel tarafta resesyon endişelerimiz devam ederken birinci çeyreğe ait güçlü veri ve kâr rakamlarının geriye yönelik olduğunu ve henüz global ticaretteki ve ekonomilerdeki bozulmanın tam hissedilmediğini bilmemiz gerekiyor. Aynı zamanda bir çözümün geleceği beklentisi yatırımcıları heyecanlandırsa da biz Trump’ın korumacı politikalarının devam edeceğini, mevsimsel olarak hisse senetleri için olumsuz bir döneme girdiğimizi, önemli ölçüde eski düzene dönüşün zaten fiyatlandığını ve çözümün belirginleşmesiyle ‘sell the news’ etkisinin de ön plana gelebileceğini öngörüyoruz.

- “YATIRIMCILAR TEMKİNLİ KALMALI” ABD’de bilançoların estirdiği olumlu rüzgârın dinmesi, Trump başlıklarının volatiliteyi ve belirsizlikleri artırmaya devam etmesi ve en önemlisi ticaret savaşları konusunda bir çözümün geç kalmasının tüketicilere ve iş verenlere olumsuz etkisinin ekonomiye yansımalarının daha net görülmeye başlanması, son iki haftada borsada gördüğümüz rallinin soluğunu kesebilecek bazı faktörler. Yatırımcıların temkinli kalmaya devam etmelerinin ve pozisyonlarını dev teknoloji hisselerine ve defansif hisselere yoğunlaştırmalarının doğru olduğunu düşünüyoruz. Yatırımcılar bu yıl FED’den üç faiz indirimi bekliyorlar. FED’in enflasyon riskini ön planda tutması, risk iştahına ve hisse senetlerine olumsuz yansıyabilir.