KOBİ

KOBİ nedir? Hangi işletmeler KOBİ'dir, kimlere KOBİ denir? KOBİ'lerin özellikleri nelerdir? KOBİ'ler nasıl sınıflandırılır? KOBİ'lerle birleşme, bölünme, tür değiştirme, nakit akışı, şirketten para çekme hakkında neler biliyoruz? Ekonomi terimleri sözlüğünün bu maddesinde KOBİ'lerle ilgili merak edilen soruların yanıtlarına yakından bakıyoruz.

KOBİ NEDİR? KOBİ TERİMİ NE ANLAMA GELİYOR?

Öncelikle KOBİ nedir? KOBİ terimi Küçük ve Orta Büyüklükteki İşletmeleri ifade eder. Hangi işletmelerin KOBİ olduğuna ilişkin esaslar,

"Küçük ve Orta Büyüklükteki İşletmelerin Tanımı, Nitelikleri ve Sınıflandırılması Hakkında Yönetmelik" ile belirlenmiştir. Yönetmelikte, KOBİ, (küçük ve orta büyüklükte işletme)

İkiyüzelli kişiden az yıllık çalışan istihdam eden; yıllık net satış hasılatı veya mali bilançosundan herhangi biri 125 milyon Türk Lirasını aşmayan ve bu Yönetmelikte mikro işletme, küçük işletme ve orta büyüklükteki işletme olarak sınıflandırılan ekonomik birimleri veya girişimler olarak tanımlanıyor.

ACABA KOBİ'YİM?

Peki, hangi işletmeler KOBİ'dir? KOBİ olup olmama durumu ve işletme ölçeğinin tespiti için

KOSGEB'nin internet sitesinde adresinde yer alan "KOBİ miyim?" testi kullanılabilir.

KOBİ'LER NASIL SINIFLANDIRILIR?

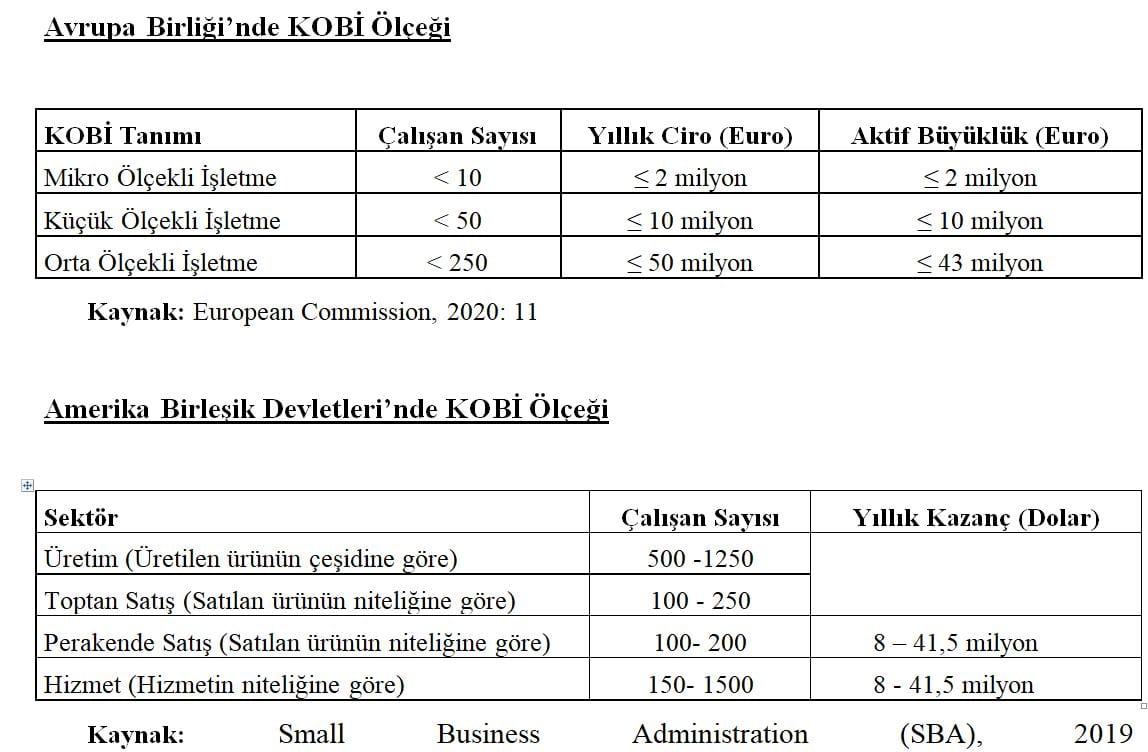

Galatasaray Üniversitesi'nden Prof. Dr. Volkan Demir, 'Dünyada KOBİ ölçeği örnekleri ve Türkiye' başlıklı yapısında KOBİ'ler ve KOBİ'lerin sınıflandırılmasına ilişkin şu bilgileri veriyor:

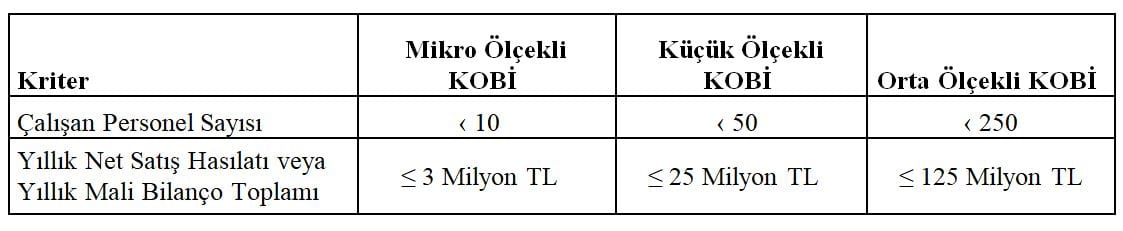

4 Kasım 2012 tarihli resmi gazetede yayımlanarak yürürlüğe giren Küçük ve Orta Büyüklükteki İşletmelerin (KOBİ) Tanımı ve Nitelikleri Belirleyen Yönetmelik ile 2005 yılında belirlenen kriterler genişletilerek KOBİ’lerin destekler ve teşviklerden daha fazla yararlanmasının önü açılmıştır. Küçük ve Orta Ölçekli İşletmelerin tanımında değişiklik yapılmasına dair yönetmelik 24.06.2018 tarihinde Resmi Gazete'de yayınlanarak yürürlüğe girmiştir. Bu tarihten itibaren 125 Milyon TL'nin altında net satış hasılatına veya mali bilançoya sahip olan ve KOSGEB’in desteklediği sektörler arasında yer alan tüm işletmeler KOSGEB desteklerinden yararlanabileceklerdir. Bu bağlamda;

- Mikro İşletmeler: 10 kişiden az yıllık çalışan istihdam eden ve yıllık net satış hâsılatı veya mali bilançodan herhangi biri 3 milyon TL aşmayan işletmeler, mikro işletme olarak adlandırılmaktadır. Yönetmelikle birlikte Mikro işletme tanımında değişiklik yapılmamıştır.

- Küçük İşletmeler: 50 kişiden az yıllık çalışan istihdam eden ve yıllık satış hâsılatı veya mali bilançosundan herhangi biri 25 milyon Türk Lirasını aşmayan işletmeler küçük işletme olarak adlandırılmaktadır.

- Orta Büyüklükteki İşletmeler: 250 çalışandan az istihdam rakamı ve yıllık satış hasılatı veya mali bilançosundan herhangi biri 125 milyon TL’yi aşmayan işletmeler, orta büyüklükte işletme olarak adlandırılmaktadır. (24 Haziran 2018 tarihli Resmi Gazete)

Tanıma göre, ülkemizde faaliyet gösteren KOBİ’lerin taşıması gereken kriterleri aşağıdaki tablodaki gibi özetleyebiliriz:

KOBİ'LERLE İLGİLİ MERAK EDİLENLER

Galatasaray Üniversitesi İktisadi ve İdari Bilimler Fakültesinden Prof. Dr. Volkan Demir, Ekonomist Dergisi'nin KOBİ girişim ekinde, KOBİ'lerde birleşme ve bölünme ile ilgili şu bilgileri vermişti:

KOBİ'LERLE İLGİLİ MERAK EDİLENLER

Galatasaray Üniversitesi İktisadi ve İdari Bilimler Fakültesinden Prof. Dr. Volkan Demir, Ekonomist Dergisi'nin KOBİ girişim ekinde, KOBİ'lerde birleşme ve bölünme ile ilgili şu bilgileri vermişti:

KOBİ'LERDE NAKİT AKIŞI VE ŞİRKETTEN PARA ÇEKME

Ekonomik hayatın hem vazgeçilmezleri hem de en fazla yükü çeken işletmeleri olarak tanımladığımız KOBİ’lerde finansal açıdan en önemli iki konudan biri nakit akışı diğeri de vergi planlamasıdır. Nakit akışı, işletmedeki nakit girişleri ve çıkışlarını ifade etmektedir.

İşletmelerde yönetimden beklenen aktif ve pasif yönetimi dediğimiz olgu basitçe; alış-borçlanma-üretim-depolama-satış-tahsilat sürecinin başarılı bir şekilde yönetilmesidir. Özellikle ülkemiz gibi gelişmekte olan ülkelerde KOBİ’ler ne olursa olsun satalım felsefesine sahip olunca işletmelerin satarak ve üreterek iflasa kadar gittikleri sıklıkla görülebilmektedir. Doğrusu işletmelerin nakde en kısa sürede dönmelerini sağlayacak satış politikaları kurmalarıdır.

KOBİ yöneticilerinin özellikle de yeni girişimcilerin nakit akışı sorunları ile karşı karşıya kalmamaları için işleri ile ilgili iyi bir fizibilite yapmaları ve en azından önündeki 12 ayın nakit bütçesini oluşturarak faaliyetlerine başlamaları finansal başarı için önemlidir. Girişimci KOBİ’lerin finansman olanaklarından daha fazla yararlanmaları için nakit akış planlamaları yapmaları kreditörler için de önemli unsurlardan biridir.

KOBİ’lerin nakit akışı konusunu çok iyi biçimde yönetebildiklerini söylemek oldukça güçtür. Özellikle sürekli bir şekilde işletme sermayesine ihtiyaç duyan KOBİ’lerin nakit akışlarını –istisna olan şirketler dışında- çok doğru planlayabildikleri söylenemez. Peki neden KOBİ’ler nakit akışı konularında pek başarılı sayılamaz? Aslında birden fazla nedeni bulunmaktadır. Bunları sıralayacak olursak; işe başlarken öz kaynağın bilinçli ya da bilinçsiz olarak düşük tutulması, plan ve programsız yatırım kararları, rekabetin büyüsüne kapılıp gereğinden fazla müşteri finansmanına yönelmek (devamlı vade açmak) … gibi nedenler sayılabilir. Ancak en sık rastlanan durumlardan biri de işletmede oluşan

nakit varlıkların kazançmış gibi kişisel ihtiyaçlar için işletme dışına çıkarılmasıdır. Bu konu KOBİ’ler için en önemli ve riskli konuların başından gelmektedir.

Girişimci KOBİ’lerde ortaklar şirketlerinden para çekebilecekler mi? Türk Ticaret Kanunu’nun (TTK) ilk halinde ortakların şirketten para çekmeleri yasak iken; son düzenlemeler ile birlikte şirket ortakları şirketlerine borçlanabilme olanağına sahiptir.

Ortaklar şirketten değişik şekilde para çekebilmektedirler. Ancak her seçeneğin iyice incelenmesi ve seçeneklerin maliyetleri ve vergisel yüklerinin iyi planlanması gerekmektedir.

Huzur Hakkı Almak

Şirket yönetiminde karar alınarak şirkette işlerin idare ettirilmesinde görev alan ortak ya da ortakların ücret almalarına huzur hakkı adı verilir. Huzur hakkı alan ortaklar, ücret gibi % 15 den başlayan

gelir vergisi dilimine göre vergilendirilmektedir (SGK mevzuatı hükümleri saklıdır). Bunun anlamı eğer şirketten büyük tutarlarda huzur hakkı alınacaksa yüksek vergi dilimi ve vergi tutarları ile karşı karşıya kalabilecektir.

Kar Payı ve/veya Kar Avansı Dağıtmak

Şirketten para alabilmenin bilinen en basit yolu kar dağıtımıdır. Türk Ticaret Kanunu ve buna paralel çıkarılan kar avansı ile ilgili düzenleme Limited ve Anonim şirketlerin kar avansı dağıtmasının da yasal alt yapısını oluşturmuştur. Ancak yine de iş dünyasında çok tercih edilen bir uygulama değildir. Çünkü kar ya da avans kar dağıtıldığında iki hatta bazen üç aşamalı vergilendirme söz konusu olabilmektedir.

- Birinci aşamada çıkan kar şirkette kurumlar vergisine (2020 için % 22) tabi tutulur. Ayrıca pandemi nedeniyle geçmiş yıllar karları dağıtılamamaktadır ve 2019 yılı karının da %25’ini dağıtabilmektedir.

- İkinci aşamada, kurumlar vergisi sonrası kalan kar ortağa dağıtıldığında %15’i şirkette stopaja tabi tutulur.

- Üçüncü aşamada ise ortağın eline geçen kar tutarı ve şirketin ödediği stopaj toplamının yarısı her yıl değişen Menkul Sermaye İradı beyan sınırını aşıyorsa (2020 yılı için 49.000.-TL) ortak tarafından ayrıca Gelir Vergi beyannamesi ile beyan edilip, vergi dilimine göre vergilendirilir. Başka gelirlerin olup olmaması ve kar dağıtımının tutarı ortakların vergi iadesi almasını da sağlayabilir.

Görüldüğü gibi kar veya avans kar dağıtımı KOBİ ölçeğindeki işletmeler için ülkemizde vergisel maliyeti yönünden çok cazip görünmemektedir. Ancak iş yapabilme kolaylığı açısında dünyada ilk sıralarda yer alan bazı ülkelerde kar dağıtımın vergisel yükü çok düşük olmakla birlikte bu ülkeler doğrudan yabancı sermayeyi daha kolay çekebilmektedir.

Şirkete Borçlanarak Para Çekmek

Ülkemizde özellikle KOBİ’lerde sıklıkla rastlanılan konulardan biri şirket ortak ya da ortaklarının şirkete borçlanmalarıdır. Türk Ticaret Kanunu’nun ilk hali sermaye şirketlerinde ortakların şirkete nakdi ve ayni borçlanmalarını yasaklamakta ve karşılığında adli para cezası öngörmekteydi. Ancak yapılan değişikliklerden sonra ortakların şirkete borçlanabilmeleri iki istisna dışında serbesttir. Bu istisnalar mevcut olduğu halde borçlanmanın cezası üç yüz günden az olmamak üzere adli para cezasıdır. Ayrıca ortakların ayni borçlanma yasağı da kaldırılmıştır.

Şirket ortaklarının şirketten para çekmelerini engelleyen iki istisna (TTK 358. Md) aşağıdaki gibidir:

- Ortakların sermaye taahhüdünden doğan vadesi gelmiş borçları var ise

- Şirketin serbest yedek akçeleri ile karlarının toplamı geçmiş yıllar zararlarını karşılamıyorsa.

Bu iki istisnadan biri mevcutsa şirket ortakları şirketlerine borçlanamayacaklarıdır. Ancak TTK’nın bu hükmü uygulanırken vergisel düzenlemeler; örtülü sermaye, örtülü kazanç ve transfer fiyatlandırması gibi konular göz ardı edilmemelidir. Ortağın şirkete olan borçlarının dönemler itibariyle adatlandırılıp (faiz) ortağa KDV’li fatura edilmesi gerekmektedir.

Bulunduğumuz ekonomik şartlar içerisinde rekabet ve tüketim alışkanlıkları gibi birçok nedenden dolayı KOBİ’lerin üzerinde oluşan kar baskısı, KOBİ’lerin var olabilmeleri için düşük kar oranları ile çalışmalarını zorlamaktadır.

Sonuç olarak KOBİ’lerin günümüzde en büyük sorunlarından biri işletme sermayesi eksikliğidir. Bu nedenle KOBİ ortak veya ortaklarının girişimciliğe başlama aşamasında mali müşavirleri ile birlikte iyi bir finansal planlama yaparak, kendi şahsi ihtiyaçları da dahil tüm nakit akışını bütçelemeleri hem kendileri için hem de işletmelerinin sürekliliği için oldukça önemlidir. Unutulmamalıdır ki; artık ticari hayatta ekonomik faaliyetler olduktan sonra değil, olmadan önce hesap yapan yani PLANLAMA yapanların ayakta kalabildiği bir zamanda yaşamaktayız.

Kaynak: Prof. Dr. Volkan Demir Galatasaray Üniversitesi, İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü Öğretim Üyesi

KOBİ’LERDE BİRLEŞME

Türk Ticaret Kanunu’nda (TTK) birleşme “devralma yoluyla” ve “yeni kuruluş şeklinde” olmak üzere iki şekilde gerçekleştirilebilir. Bir şirketin diğerini devralması “devralma şeklinde birleşme”, yeni bir şirket içinde bir araya gelmeleri, “yeni kuruluş şeklinde birleşme” olarak adlandırılmıştır.

Yeni TTK’da aynı tür şirketlerin birleşebileceklerini düzenleyen sınırlayıcı kural kısmen kaldırılmıştır. Buna göre sermaye şirketleri; sermaye şirketleri, kooperatifler ve devralan şirket olmaları şartıyla şahıs şirketleriyle (kolektif, komandit şirket) birleşebilir. Şahıs şirketleri de; şahıs şirketleri ve devralınan şirket olmaları şartıyla sermaye şirketleri ve kooperatiflerle birleşebilir.

Ayrıca Yeni TTK’da tasfiye halindeki bir şirketin birleşmeye katılması olanaklı hale getirilmiştir. Bunun için tasfiye halindeki şirketin devrolunan şirket olması ve malvarlığının dağıtımına başlanmamış olması gerekir. Sermayesini kaybetmiş veya borca batık durumda bulunan bir şirketin de birleşmeye katılmasına olanak sağlanmıştır. Bu şirketlerin hangi şartlarda birleşmeye katılabileceği hem kanunda hem de ikincil mevzuatta açıklanmıştır.

KOBİ’LERDE BÖLÜNME

Bölünme konusu daha önce vergi kanunlarında düzenlenmesine rağmen, Türk Ticaret Kanunu’nda ilk defa kapsamlı bir şekilde düzenlenmiştir. Sermaye şirketleri ve kooperatifle, sermaye şirketlerine ve kooperatiflere bölünebilmektedirler. Bölünme iki şekilde olabilmektedir.

1) Tam Bölünme: Bu tür bölünmede şirketin tüm malvarlığı bölümlere ayrılmaktadır ve diğer şirketlere devrolunmaktadır. Bölünen şirketin malvarlığının mevcut veya yeni kurulacak en az iki şirkete geçmesi gerekmektedir. Tam bölünmede bölünen şirketin ortakları, devralan şirketlerin paylarını ve haklarını iktisap etmektedirler. Tam bölünme sonucunda bölünüp devrolunan şirket sona ermektedir.

2) Kısmi Bölünme: Bu tür bölünmede bölünen şirketin malvarlığının tamamı değil bir veya bir kaç kısmı bölünmeye tabi tutulmaktadır. Kısmi bölünmede, bölünmeye tabi tutulan bölümler şirketten ayrılmakta; mevcut veya yeni kurulacak başka bir şirkete veya ortaklara devredilmektedir. Bölünme sonrasında bölünen şirketin ortakları, devralan şirkette (veya şirketlerde) ortak olmaktadırlar. Kısmi bölünme sonrasında bölünen şirket ortadan kalkmamakta tüzel kişiliği devam etmektedir. Kısmi bölünmede (yeni TTK’da) ortaklıktaki pay oranları şu şekilde olabilmektedir:

- Oranların korunduğu bölünme: Devreden şirketin ortaklarına; bölünmeye katılan tüm şirketlerde, mevcut payları oranında şirket payları tahsis edilmektedir.

- Oranların korunmadığı bölünme: Bölünmeye katılan bazı veya tüm şirketlerde, mevcut paylarının oranına göre değişik oranda şirket payları tahsis edilmektedir.

KOBİ’LERDE TÜR DEĞİŞTİRME

Yeni TTK’ya göre tür değiştirme, bir şirketin hukuki şeklinin değişikliğidir. Bu nedenle ticaret şirketlerinin tür değiştirmesi mevcut TTK’dan daha ayrıntılı düzenlemeye tabi tutulmuştur. Tür değişikliğinde yeni türe dönüştürülen şirket eskisinin devamı niteliğindedir. Tür değiştirmede, dönüştürülecek türün kuruluşuna ilişkin hükümler uygulama alanı bulur. Hangi şirketler nasıl tür değiştirebilir?

- Sermaye şirketi; sermaye şirketine (anonim, limited, sermayesi paylara bölünmüş komandit şirket), kooperatife

- Kollektif şirket; sermaye şirketine (anonim, limited, sermayesi paylara bölünmüş komandit şirket), kooperatife, komandit şirkete

- Komandit şirket; sermaye şirketine (anonim, limited, sermayesi paylara bölünmüş komandit şirket), kooperatife, kollektif şirkete

- Kooperatif; sadece sermaye şirketine dönüşebilmektedir.

Ayrıca; Yeni TTK’ya göre ticari işletmeler ve ticaret şirketleri karşılıklı birbirlerine dönüşebilirler.

BİRLEŞME, BÖLÜNME VE TÜR DEĞİŞTİRMEDE VERGİSEL AVANTAJLAR

KOBİ’lerde tam mükellef kurumlar vergisi mükellefleri arasındaki devir yoluyla birleşme ya da tür değiştirme, vergisiz birleşme ya da tür değiştirme olarak ifade edilmektedir. Kurumlar Vergisi Kanununa göre mal varlıklarının başka bir şekilde devrinde emsal bedeller esas alınarak kurum matrahı oluşturulmamakta, kurumlar vergisi uygulanmamakta ve diğer şirketlerin hisselerinin ortaklara verilmesi kar dağıtımı sayılmamaktadır. Birleşme, bölünme ve tür değiştirmelerde mal ve hakların devrinde KDV’den istisna edilecek kısmî istisna uygulaması nedeniyle devir eden kurumda daha önce bu mal varlıkları nedeniyle indirim konusu yapılan KDV’lerin hesaplanan KDV’ye dahil edilmesi yoluna gidilmemektedir. Henüz indirim konusu yapılmamış devreden KDV’lerin de devir alan şirketler tarafından indirim konusu yapılabilmesi olanağı bulunmaktadır.

Devir, bölünme, tür değişikliği işlemleri nedeniyle düzenlenecek kağıtlar Damga Vergisinden istisna edilmektedir. Bu tür kağıtların noter işlemlerine de harç istisnası uygulanmaktadır. Devir, bölünme ve tür değişimi sonucu tapuda yapılan işlemlerde de harç istisnası uygulanmaktadır. Ayrıca kurumlar vergisi kanununa göre; devir alınan kurumun devir tarihi itibari ile öz sermaye tutarını geçmeyen mali zararları ile tam bölünme işlemi sonucu bölünen şirketin öz sermaye tutarını geçmeyen kurumlar vergisi beyannamelerindeki mali zararları, devir alan kurumlar tarafından (varsa kendi bünyelerinde oluşan zararların yanı sıra) kurum kazançlarından indirilebilmektedir.

Özellikle Yeni TTK’nın yürürlüğe girmesi ile ve ikincil mevzuatın da yayınlanması ile birlikte KOBİ’lerin birleşme, bölünme ve tür değiştirme konularında daha esnek bir yapıya sahip oldukları görülmektedir. Bu nedenle KOBİ’lerin mevcut durumlarını gözden geçirip değişik birçok nedenle birleşme, bölünme ve tür değiştirme ihtiyaçlarını analiz etmeleri ve var olan avantajlardan faydalanmaları hem kendileri için hem de ülke ekonomimiz için fayda yaratacaktır.