CDS nedir? CDS'in yükselişi ve düşüşü ne anlama geliyor?

CDS nedir? CDS'in yükselişi ve düşüşü ne anlama geliyor?

Ekonomi Terimleri Sözlüğü'nün bu maddesinde adını Credit Default Swap kelimelerinin baş harflerinden alan CDS terimine mercek tutuyoruz.

CDS ekonomi ve finans dünyasında sık duyulan terimlerden. Ekonomi Terimleri Sözlüğü'nün bu maddesinde CDS kavramına bakıyoruz. Tera Yatırım Baş Ekonomisti Enver Erkan CDS nedir? CDS'nin yükselişi ve düşüşü ne anlama geliyor? sorularını yanıtladı.

CDS NEDİR?

Enver Erkan, CDS nedir sorusunu şöyle yanıtlıyor: Kredi temerrüt takasları yani CDS temerrüt durumunda borç verene sigorta sağlayan bir türev (finansal sözleşme) türüdür.

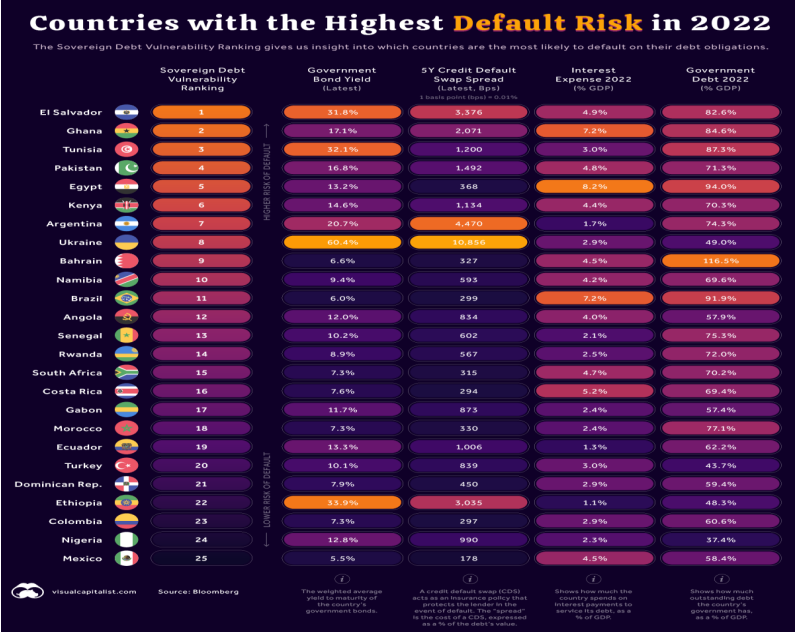

CDS'nin satıcısı, borç veren (yatırımcılar) ve borç alan (bu durumda hükümetler) arasındaki üçüncü bir tarafı temsil eder. Kapsama alma karşılığında, bir CDS alıcısı, baz puan (bps) olarak ifade edilen, spread olarak bilinen bir ücret öder. Bir CDS'nin 300 bps (%3) spread'i varsa, bu, 100$'lık borcu sigortalamak için yatırımcının yılda 3$ ödemesi gerektiği anlamına gelir. Bunu Ukrayna'nın 10.856 baz puanlık (%108.56) 5 yıllık CDS spreadine uyguladığınızda, bir yatırımcının 100$'lık borcu sigortalamak için her yıl 108.56$ ödemesi gerekir. Bu, piyasanın Ukrayna'nın temerrütten kaçınma yeteneğine çok az inandığını gösteriyor.

CDS’lere göre 2022’de temerrüt riski en yüksek görülen ülkeler… Kaynak: BloombergBloomberg'in Egemen Borç Güvenlik Açığı Sıralaması, bir ülkenin temerrüt riskinin bileşik bir ölçüsüdür. Dört temel metriğe dayanmaktadır:

Devlet tahvili getirileri (ülkenin dolar tahvillerinin ağırlıklı ortalama getirisi)

5 yıllık kredi temerrüt takası (CDS) farkı

GSYİH yüzdesi olarak faiz gideri

GSYİH'nın yüzdesi olarak devlet borcu

Finans piyasalarında CDS ve VIX endeksleri uygulamasıKorku Endeksi (VIX), finansal piyasalardaki oynaklığı ifade eder. Endeksin büyümesi finansal piyasalarda oynaklığın artmasına neden olacak, endeks düşerse finansal piyasalarda oynaklık azalacaktır. VIX endeksi, gelecekteki fiyat hareketleri ile ilgili piyasa beklentileri ile eşleşir ve finansal piyasayı doğrudan etkiler. TESAM Akademi Dergisi tarafından yayınlanan

“Volatilite Endeksi (VIX) ile Kredi Temerrüt Swap (CDS), Dolar Kuru, EURO Kuru, BİST 100 ve Altın Arasındaki İlişkinin Değerlendirilmesi: Türkiye Örneği” (Münyas, 2020) çalışmasında, CDS ve VIX arasındaki korelasyon teorisinin açık kanıtları ve bunların döviz kurlarıyla olan ilişkileri ele alınmıştır. ARDL sınır testi sonuçlarına göre değişkenler arasında bir eşbütünleşme ilişkisinin varlığı belirlenir. Bu nedenle VIX, ALTIN, BİST, CDS, EURO ve USD arasında uzun vadeli olduğunu söylemek mümkün. Değişkenler arasında uzun dönemli bir denge ilişkisinin varlığı F testi ile belirlenir ve daha sonra bu uzun dönemli ilişkinin katsayıları tahmin edilir. Katsayılar incelendiğinde, bağımlı değişken VIX ile USD arasında negatif bir ilişki (VIX endeksi yükselirse, yatırımcılar için güvenli liman olduğu için USD'nin gücü artar), pozitif yönlü bir ilişki olduğu görülmektedir. Katsayılara göre ALTIN'daki 1 birimlik artış Volatilite Endeksini (VIX) yaklaşık 0,007 birim artıracaktır. BİST 1 birim arttığında VIX 0,274 birim, CDS 1 birim, VIX 0,102 birim artmaktadır. VIX ile USD arasında negatif bir ilişki vardır ve doların 1 birim artması (azalması) durumunda Oynaklık Endeksi (VIX) 12.675 birim azalmaktadır (artmaktadır). EURO değişkeni için elde edilen katsayının istatistiksel olarak anlamlı olmadığı görülmektedir. Sonuçlara ekonomik açıdan bakıldığında kırılma noktaları, 2007 yılında başlayan krizi ve sonrasında devam eden etkilerini açıklamaktadır. Bir diğer kırılma noktası ise 2016. Bu dönemde dolarizasyon süreci, Trump'ın beklenmedik seçimi, Fed'in faiz artırımı gibi olaylar Türkiye ekonomisini ve buna bağlı riskleri etkiledi