ÖTV (Özel Tüketim Vergisi) Nedir, Hangi Ürünlerde Uygulanır?

ÖTV (Özel Tüketim Vergisi) Nedir, Hangi Ürünlerde Uygulanır?

Bu makalede Özel Tüketim Vergisi (ÖTV) kavramına bakıyoruz ve ÖTV ile ilgili merak edilen soruların yanıtlarını paylaşıyoruz.

ÖTV (Özel Tüketim Vergisi) Nedir, Hangi Ürünlerde Uygulanır? Ekonomi Terimleri Sözlüğü'nün bu maddesinde bu iki sorunun yanıtlarına bakıyoruz. KPMG Türkiye Vergi Direktörü Şaban Atuçuran ÖTV nedir sorusunu ekonomist.com.tr için kaleme aldı. İşte Atuçuran'ın makalesi:

ÖTV NEDİR?

Ülkemizde, 1985 yılında genel tüketim vergileri alanında yapılan reformla katma değer vergisi uygulamaya konulmuştur. Genel tüketim vergilerine ilişkin söz konusu reform sonrası, dolaylı vergiler alanındaki ikinci reform özel tüketim vergisi (ÖTV)’yle yapılmıştır. Gerek Avrupa Birliği müktesebatına uyum sağlamak gerekse belirli mal grupları üzerinde yer alan çeşitli vergileri sadeleştirmek amacıyla diğer bir dolaylı vergi türü olan ÖTV ilk defa 2002 yılında 4760 sayılı kanun ile kabul edilerek Türk Vergi mevzuatına girmiştir.ÖTV, esas itibarıyla talebin fiyat esnekliğinin düşük olduğu yani ikamesi düşük olan ya da ikamesi olmayan ürünler üzerinden alınmaktadır.

Bu nedenle ÖTV’ye konu ürünleri tüketicisinin kullanmaktan vazgeçmesi ya da yerine ÖTV’ye tabi olmayan başka bir ürünü ikame etmesi çok zordur. Dolayısıyla, ürünler üzerinde yer alan verginin tahsili Hazine bakımından daha kolaydır. Hayatımızın önemli bir parçası haline gelmiş olan cep telefonu, beyaz eşya gibi ürünler bunun en iyi örneklerindendir.

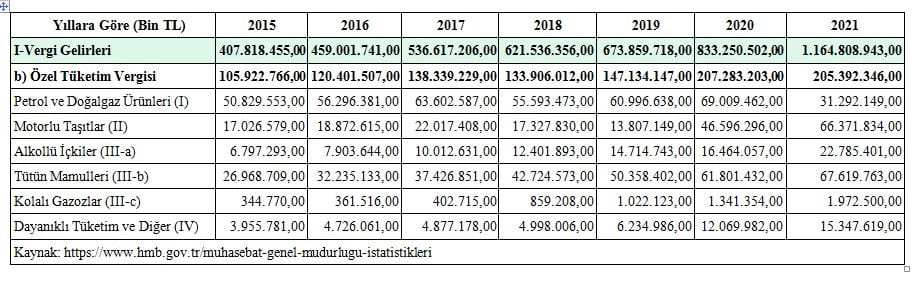

KDV’den farklı olarak tek seferde yani ürünün imali ya da ithalinde karşımıza çıkan ÖTV, ürünün fiyatına eklenerek nihai tüketiciden tahsil edilir. Tabii ki ürün KDV’ye tabi ise ÖTV üzerinden bir de KDV ödemek zorunda kalırsınız.ÖTV Gelirlerinin Yıllara Göre Seyri: ÖTV gelirlerinin toplam vergi gelirleri içerisindeki payına baktığımızda önemli bir paya sahip olduğunu aşağıdaki tablodan görüyoruz.

Bunun temel sebeplerinden bir tanesi daha önce de bahsettiğimiz gibi ÖTV’li ürün grubunun özellikle ikamesi olmayan ürünleri kapsamasından kaynaklanmasıdır.

Çeşitli varyasyonlarla bu tablo kendi içerisinde farklı şekillerde yorumlanabilir. Ancak, bu tablodan temel olarak gördüğümüz şey, 2021 yılında ÖTV gelirleri içerisinde en fazla payın “Tütün Mamulleri” üzerinden alınan ÖTV’ye ait olduğudur. İkinci en büyük paya, “Motorlu Taşıtlar” üzerinden tahsil edilen ÖTV sahiptir. Üçüncü sırayı “Petrol ve Doğalgaz Ürünleri”, dördüncü sırayı “Alkollü İçkiler”, beşinci sırayı “Dayanıklı Tüketim Malları” alırken “Kolalı Gazozlar” üzerinden alınan ÖTV son sırada yer almaktadır. “Petrol ve Doğalgaz” ürünlerinin ÖTV gelirleri içerisindeki aslan payını 2021 yılında “Tütün Mamulleri”ne kaptırmış olmasının temel nedeni bu ürünlerde eşel mobil yani tüketicinin alım gücünün düşmesini önlemek amacıyla akaryakıt fiyatlarındaki artışların özel tüketim vergisinden otomatik bir şekilde karşılanması şeklinde tanımlanan sisteme geçilmiş olmasıdır. Mart 2022’de eşel mobil sisteminin tamamen kaldırılmasıyla akaryakıt üzerinden alınan ÖTV’nin, yine ÖTV gelirleri içerindeki payının artacağı kaçınılmazdır.

Yukarıdaki tablodan da görüleceği üzere, ÖTV gelirlerinin toplam vergi gelirleri içerisindeki payı %20 - %25 düzeylerinde değişim göstermiştir. ÖTV’den elde edilen vergi gelirleri, bu haliyle merkezi yönetim bütçe gelirleri içerisinde önemli bir paya sahiptir. Söz konusu ÖTV üzerinden aynı zamanda KDV de tahsil edildiği düşünüldüğünde dolaylı vergilerin nihai tüketici üzerinde oluşturduğu vergi yükü katlanmaktadır.

ÖTV HANGİ ÜRÜNLERDE UYGULANIR?

Özel Tüketim Vergisinin Konusu Nedir? ÖTV’nin konusuna giren mallar ÖTV Kanununa ekli cetvellerde Gümrük Tarife İstatistik Pozisyonlarına (GTİP) göre tek tek sayılmıştır. Burada sayılmayan mallardan ÖTV alınması mümkün değildir. ÖTV’nin konusunu; akaryakıt ve yağ türevi ürünlerinin teslimi, motorlu taşıtların teslimi, tütün ve alkol gibi ürünlerin ithalatı veya imalatçısı tarafından teslimi, dayanıklı tüketim malları ve diğer malların teslimi oluşturmaktadır. Özel Tüketim Vergisi Kanununa Ekli Listelerde Hangi Mallar Vardır?Özel Tüketim Vergisi Kanununa ekli dört adet liste kapsamına giren mallar Gümrük Tarife İstatistik Pozisyonu (G.T.İ.P.) numaralarıyla tanımlanmıştır.

(I) sayılı listenin A cetvelinde; akaryakıt ürünleri, doğal gaz, LPG,

(I) sayılı listenin B cetvelinde; akaryakıta katılabilen solvent türevleri, tiner, bazyağ, madeni yağlar ve yağlama müstahzarları,

(II) sayılı listede, yarı römorklar için çekiciler, binek otomobilleri ve esas itibarıyla insan taşımak üzere imal edilmiş motorlu taşıtlar, eşya taşımaya mahsus motorlu taşıtlar, özel amaçlı motorlu taşıtlar, motosiklet, helikopter, uçak, gemi, yat, eğlence ve spor tekneleri gibi taşıtlar,

(III) sayılı listenin A cetvelinde, alkolsüz içecekler ve alkollü içkiler,

(III) sayılı listenin B cetvelinde; puro, sigarillo, sigara, nargile tütünü, enfiye veya çiğnemeye mahsus tütün gibi tütün mamulleri ve makaron,

(IV) sayılı listede, genel itibarıyla havyar ve havyar yerine kullanılan ürünler, kozmetik ürünleri, kürkler ve kürkten giyim eşyası, muzır neşriyat, sofra, mutfak, tuvalet, yazıhane, ev tezyinatı ve benzeri işler için bazı cam eşyalar, manikür ve pedikür takım ve aletleri, altın veya gümüş kaplama kaşık, çatal ve kaşık - çatal takımları, klimalar, ısıtıcılar, beyaz eşyalar, elektrik motorlu araçların motorunu çalıştırmaya mahsus araç pilleri, küçük ev aletleri, cep telefonu, telsiz-telefon cihazları, mikrofon, hoparlör, kulaklık, amplifikatörler, ses kayıt ve çalma cihazları, televizyon, projektör, kamera, ses ve görüntü cihazları, kızılötesi ile çalışan uzaktan kumanda cihazı, inci ve kıymetli taşlardan mamul saat kayışları, tabancalar ve diğer ateşli silahlar ile sürgülü silahlar, kristal avizeler, bazı oyun eşyaları, hayvansal maddelerden süs eşyaları, tırnak makasları gibi mallar yer almaktadır.

Özel Tüketim Vergisinin Mükellefi Kimlerdir? Özel tüketim vergisinin mükellefi; (I), (III) ve (IV) sayılı listelerdeki mallar ile (II) sayılı listedeki mallardan kayıt ve tescile tâbi olmayanları imal, inşa veya ithal edenler ile bu malların müzayede yoluyla satışını gerçekleştirenler, (II) sayılı listedeki mallardan kayıt ve tescile tâbi olanlar için; motorlu araç ticareti yapanlar, kullanmak üzere ithal edenler veya müzayede yoluyla satışını gerçekleştirenlerdir. Her ne kadar ÖTV’nin mükellefi yukarıda sayılan kişiler olsa da dolaylı vergilerin yapısı gereği bu ürünler üzerinde yer alan ÖTV, ürünün satış fiyatına ilave edilmektedir. Ürünün yararlanıcısı/kullanıcısı tüketici olduğu için vergi yüküyle muhatap olan da tabi olarak nihai tüketicinin kendisidir.

Özel Tüketim Vergisi Nasıl Hesaplanmaktadır?

Bir ürün içerisinde yer alan ÖTV, bazen nisbi (oransal) olarak bazen de maktu (tutar) olarak yer almaktadır. ÖTV’nin nisbi veya maktu olarak belirlenmesi noktasındaki temel farklılık, nisbi nitelikteki ÖTV’nin bu malların satış bedeli üzerinden hesaplanması; maktu verginin ise miktar (litre, kilo, adet, metreküp vb.) itibariyle belirlenmesidir. Akaryakıt, alkol ve tütünden alınan ÖTV maktu nitelik taşımaktadır. Örneğin, Kurşunsuz 95 oktan benzinin litresinde maktu olarak 2,5265 TL ÖTV bulunmaktadır. Tütün ürünlerindeki ÖTV ise maktu ve nisbi olarak birlikte değerlendirilmektedir. Alkoldeki ÖTV ise alkollü içeceğin içindeki alkol derecesi, miktarı vb. kriterlere göre yine aynı şekilde maktu ve nisbi olarak değişirken motorlu taşıtlarda aracın motor hacmi veya kapasitesi ÖTV matrahı ve çeşitli kriterler baz alınarak nisbi olarak belirlenmektedir. Motorlu taşıtlarda; motor silindir hacmi 1600cc’yi geçmeyen araçlarda ÖTV matrahının 120.000 TL ila 200.000 TL ye kadar olanlarda ÖTV oranı %45 ila %70 aralığında, araç ÖTV matrahının 200.000 TL’yi geçmesi halinde ise ÖTV oranı %80 olarak uygulanmakta olup diğer motor hacim ve kapasiteleri dikkate alındığında; bu oranlar, motor silindir hacmine ve ÖTV matrahına bağlı olarak %220’lere kadar çıkmaktadır. Aşağıda belirli örneklerle ÖTV’li ürünlerin nihai tüketiciye yansıyan fiyatları açıklanacaktır. Örnek 1: Motor silindir hacmi 1600cc’yi geçmeyen ve ÖTV matrahı 350.000 TL olan bir araç alırsanız karşınıza çıkacak fiyat yaklaşık 743.400 TL olacaktır.

Motor Hacmi 1600cc'ye kadar

ÖTV matrahı (TL)

350.000,00

ÖTV Oranı

%80

ÖTV Tutarı (TL)

280.000,00

ÖTV Dahil Bedel (TL)

630.000,00

KDV Oranı

%18

KDV Tutarı (TL)

113.400,00

Aracın Satış Bedeli (TL)

743.400,00

Bu araç alımında ÖTV ve KDV vergi yükü 393.400 TL olmaktadır. Araç ÖTV’ye tabi olmamış olsaydı, aracın satış fiyatı (350.000 + 350.000 x %18 KDV=) 413.000 TL olacaktı. Aracın ÖTV’ye tabi olması nedeniyle 330.400 TL ilave vergi yükü ortaya çıkmaktadır. Örnek 2: İstanbul’da 95 oktan kurşunsuz benzinin bayi satış fiyatı 26,23-TL/LT olup fiyatın 2,5265 TL’si ÖTV’dir. Örnek 3: Paket fiyatı 29,5 TL olan sigaradaki toplam vergi yükü (ÖTV + KDV) 23,87 TL’dir. Bunun 19,37 TL’si ise ÖTV kaynaklıdır.

Sigaranın Perakende Satış Fiyatı (TL)

29,50

Nispi ÖTV Oranı

0,63

Nispi ÖTV (TL)

18,59

Asgari Maktu ÖTV (TL)

15,83

Maktu ÖTV (TL)

0,7865

Katma Değer Vergisi %

0,1525

KDV Tutarı (TL)

4,50

Bir Paket Sigaradaki Vergi Tutarı (TL)

23,87

Toplam Vergi Yükü

0,81

Alkol ve Tütün Ürünlerine Getirilen Son ÖTV Zamları

27/05/2022 tarih ve 31848 sayılı Resmi Gazete’de yayımlanan 5614 sayılı Cumhurbaşkanı kararı ile sigara ve alkollü içkilerden alınan ÖTV’de artışa gidildi. Buna göre alkol derecesi %22 ve üstü olan içeceklerden alınan asgari maktu vergi tutarı 481,98 TL'den 602,48 TL'ye, sigaradan alınan asgari maktu ÖTV ise 0,7197 TL’den 0,7916 TL’ye, maktu ÖTV ise 0,7150 TL'den 0,7865 TL'ye yükseltildi. Böylece, ÖTV alkollü içeceklerde %25, sigarada ise %10 artmış oldu. Resmi Gazete'deki karara göre, Temmuz - Aralık 2022 döneminde alkollü içeceklere ve sigara fiyatlarına yapılması muhtemel %60'a varan Üretici Fiyat Endeksi (ÜFE) güncellemesi olmayacak. Yapılan son düzenlemeyle birlikte litre başına saf alkolden ilave 64 TL civarı ek vergi alınacak. Maktu ÖTV Ocak ayında ise 326 TL idi. Ocak ayından buyana maktu ÖTV’de yapılan artış yaklaşık %85’lere ulaşmıştır. Sigaraya son yapılan ÖTV zamları Ocak 2022’deki asgari maktu ve asgari vergi tutarları ile karşılaştırıldığında ise maktu vergilerdeki artışın %10’da kaldığı görülmektedir. Yukarıdaki örnekten de göre görüleceği üzere; perakende satış fiyatı 29,50 TL olan bir paket sigaranın bünyesindeki ÖTV tutarı 19,37 TL’dir. Bu da yaklaşık %65 ÖTV yükü oluşturmaktadır.

ÖTV Oranlarındaki Artışların Toplumsal Yansıması Nelerdir?

Geçmişten günümüze baktığımızda ülkemizde vergi gelirlerinin büyük bir kısmını dolaylı vergilerin (ÖTV, KDV) oluşturduğu, bu vergi yükünün nihai tüketici üzerinde kaldığı yadsınamaz bir gerçektir. Özel Tüketim Vergisinin getirilişindeki doğrudan amaç, dağınık dolaylı vergi yapısının tek bir çatı altında toparlanarak vergi gelirlerinin kaynaktan hızlı bir şekilde toplanması iken dolaylı amaç ise lüks tüketimi azaltmak, toplum sağlığını korumak ve bu ürünlerin çevreye olan zararını azaltmaktır. Ancak, ÖTV’ye tabi ürün yelpazesine baktığımızda, bu ürünlerin bir kısmının lüks niteliğini kaybettiği, zorunlu bir ihtiyaç halini aldığı ortadadır. Bunların en başında dayanıklı tüketim malları gelmektedir. Dolayısıyla, ÖTV’nin lüks ürünlerden alınmak üzere hayata geçirildiği düşünüldüğünde, ÖTV’ye tabi ürün çeşitlerinin yeniden gözden geçirilmesi gerektiği kanaatindeyiz. Aynı zamanda bu ürünler üzerindeki ÖTV yükü hafifletilerek kayıp kaçağın engellenebileceği, kişi sağlığına zararlı olan kaçak ürünlere yönelimi azaltacağı da dikkate alınmalıdır.