Koronavirüs salgınının ekonomiye etkisini azaltmak için tüm dünyada hükümetler vergi indirimleri ve yatırım ve istihdam teşvikleri gibi önlemler alıyor. Türkiye'de de hükümet bu amaçla bazı kanunlarda değişiklikler yaptı ve bazı düzenlemeler de getirdi.

Koronavirüs salgınının ekonomiye etkisini azaltmak için tüm dünyada hükümetler vergi indirimleri ve yatırım ve istihdam teşvikleri gibi önlemler alıyor. Türkiye'de de hükümet bu amaçla bazı kanunlarda değişiklikler yaptı ve bazı düzenlemeler de getirdi.ABDULKADİR KAHRAMAN / EY ŞİRKET ORTAĞI

abdulkadir.kahraman@tr.ey.com

www.vergidegundem.com

Dünya Sağlık Örgütü Covid-19 salgınını 11 Mart 2020'de "pandemi" ilan edince her kıtada hükümetler, işletmeleri ve insan kaynağını korumak amacıyla paketler açıklamaya başladı.

Hükümetler vergi indirimlerini, yatırım ve istihdam teşviklerini artırmaya ve uzatmaya ilave olarak, mükelleflerin yükümlüklerinin bildirim sürelerini erteleyerek, salgın nedeniyle derinleşen finansal ve ekonomik bozulmayı engellemeyi hedefliyor.

Tabloları görmek için görsellere tıklayın.

ABD 2 trilyon dolarlık, Almanya 300 milyar Euro'luk bir paket açıkladı. Ülkemizde de hükümet 100 milyar liralık paket ilan etti ve bu önlemleri uygulamak üzere kanun değişiklikleri ve idari düzenlemeler yaptı.

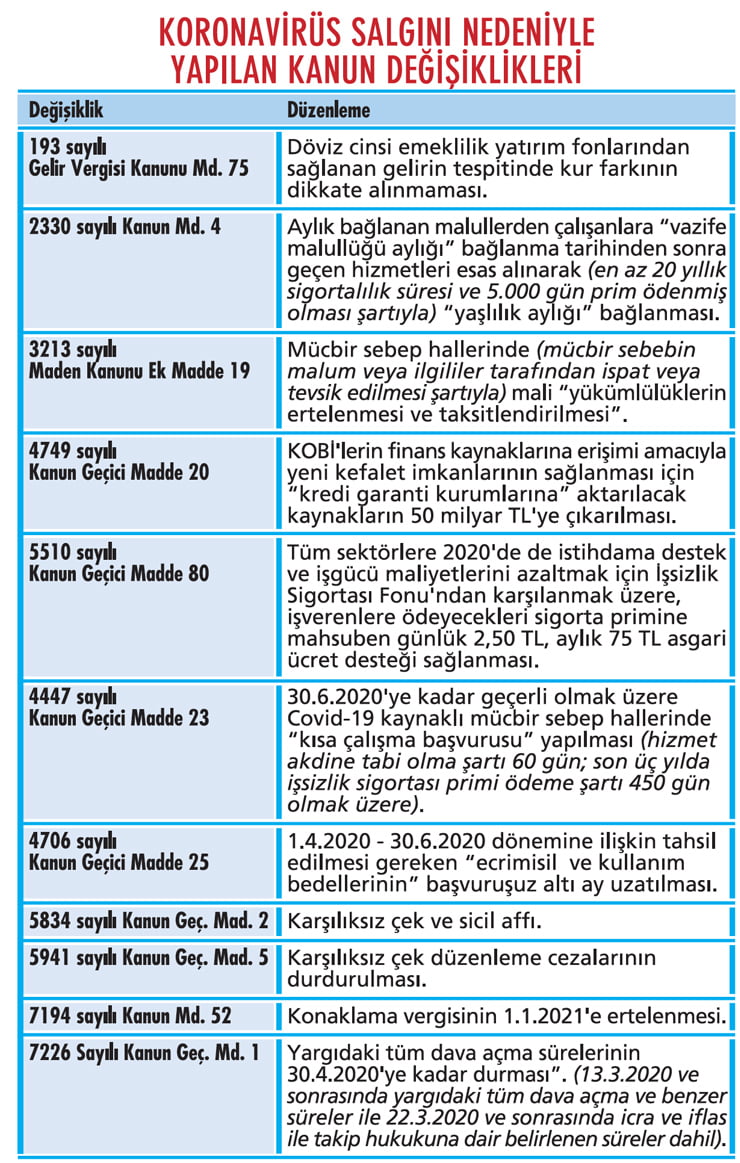

Salgın ile mücadele için 7226 sayılı Kanunla çeşitli kanunlarda değişiklikler yapıldı. Bu değişiklikler sayfadaki tabloda yer alıyor.

MÜCBİR SEBEP NEDİR?

Türk Dil Kurumu mücbir sebebi, "Herhangi bir kimse tarafından alınacak önlemlere karşı, önüne geçilmesi olanaksız, borcun yerine getirilmesine engel, borçlunun iradesi dışında beklenmedik olaylar" şeklinde tanımlıyor.

Vergide mücbir sebep, Vergi Usul Kanu-nu'nun 13, 15 ve 111'inci maddelerinde yer alıyor. Bir mükellef için mücbir sebep, vergi yükümlülüklerinden herhangi birini yerine getirmeye engel oluşturan "ağır kaza, ağır hastalık, tutukluluk, yangın, yer sarsıntısı ve su basması gibi afetler", "kişinin iradesi dışında oluşan zorunlu kayıplar gibi durumlardan birinin varlığı ve bu durumun herkesçe bilinmesi" veya mücbir sebep haliyle karşı karşıya kalan tarafından belgelenmesi veya ispat edilmesi durumunda, bu durum ortadan kalkana kadar yükümlü açısından vergi ödevlerine ilişkin sürelerin işlememesidir.

Mücbir sebebin varlığı halinde yükümlülükle ilgili vade uzayan sürenin bittiği gün sona erer.

Benzer şekilde Kamu İhale Sözleşmeleri Kanunu 10'uncu maddesinde "mücbir sebep", "doğal afetler, kanuni grev, genel salgın hastalık, kısmi veya genel seferberlik ilanı ile gerektiğinde Kurum tarafından belirlenecek benzeri diğer haller" olarak tanımlanıyor.

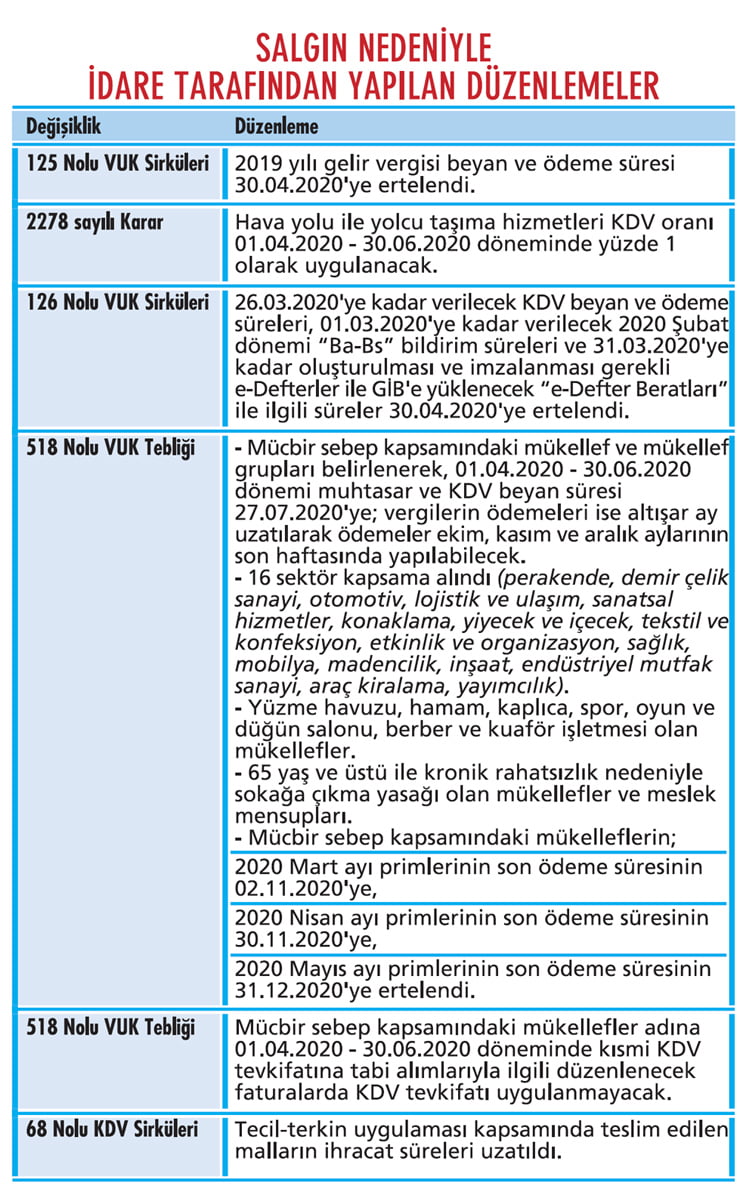

Salgın nedeniyle idare tarafından bazı düzenlemeler de yapıldı. Bu düzenlemeler sayfadaki tabloda yer alıyor.

COVID-19 VE MÜCBİR SEBEP

"Mücbir sebep" halinden yararlanmada esas alınan kriter mükelleflerin 24.3.2020 itibariyle vergi dairesi kayıtlarındaki "ana faaliyet alanlarına" dayanmaktadır. Vergi dairesi kayıtları ile fiili faaliyetin uyumsuz olması sorunu kapsamdaki sektörlerdeki işletmelerin başvurusu ile çözülebilir.

Ancak asıl sorun bu sektörlere girmeyen mükelleflerin durumudur. Aslında dünya çapındaki bu salgın hali, tüm mükellefler için bir "mücbir sebep ilanı" için yeterli olabilmeliydi. Diğer bir deyişle, salgın kaynaklı bir mücbir sebep hali açık ve net ortadadır.

Böyle bir salgın başka türlü nasıl malum olabilir? Covid-19 sebebiyle ülkelerin sınırlarını kapattığı,Schengen Vize uygulamasının askıya alındığı, yurtiçi seyahatin şarta bağlı olduğu, birey ve toplum sağlığının korunması amacıyla Cumhurbaşkanlığı, Sağlık Bakanlığı ve İçişleri Bakanlığı başta olmak üzere yapılan uyarılarla "evde kal" çağrılarının yapıldığı, tüm dava açma ve icra takibi yapılmasının geçici süreyle durdurulduğu ortamda, kapsam dışı işletmelerin/şirketlerin gelecekte faaliyetlerini devam ettirmesi mücbir sebep halinin tüm mükellefleri kapsaması ile mümkün olabilir.

Önümüzdeki günlerde mücbir sebep halinin mevcut kapsamı nedeniyle birçok mükellefin mücbir sebep halinde olduklarını ilan etmeleri ve bu halden yararlanmak üzere bağlı oldukları vergi dairelerine başvurmaları beklenmektedir.

Çünkü mücbir sebep halinin sektörlerden bağımsız her mükellefi etkilediğinin mevcut ve malum olduğu, bu halden yararlandırılmamanın eşitlik ve adalet ilkesine uygun olmadığı düşünülmektedir.

Bu nedenle, kapsam dışındaki mükelleflerin vergi dairelerine başvurarak bu pandeminin mücbir sebep hali yarattığını, işletmelerinin durumuna dair belgeleri bir başvuru dilekçesi ekinde sunarak mücbir sebep kapsamına alınmalarını, aksi takdirde işletme sermayesini, insan kaynağını korumanın ve istihdamın sürdürülebilirliğinin mümkün olmayacağını ortaya koymalarının hem kendileri hem de toplum için gerekli olduğu kanaatindeyiz.

İşletmeleri yaşat ki, ekonomi yaşasın.