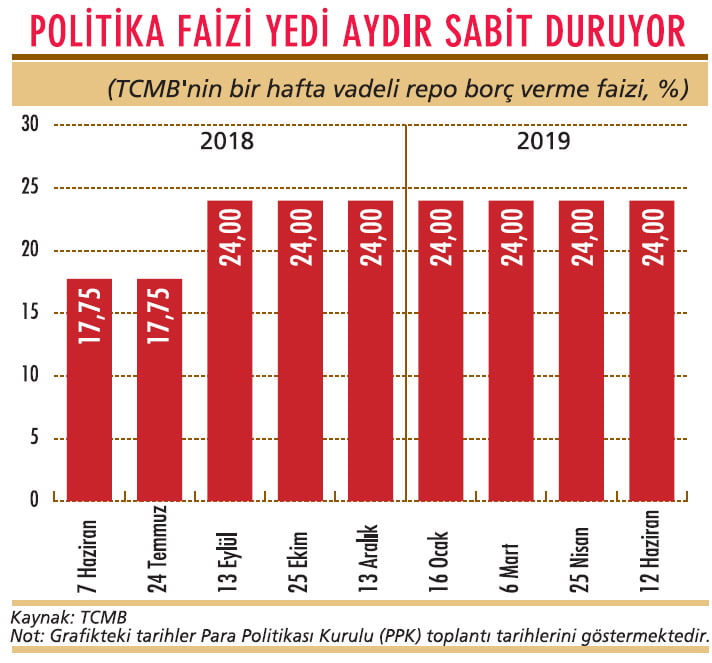

TCMB Başkanı Murat Çetinkaya'nın görevden alınması sonrasında 25 Temmuz'daki PPK toplantısında faiz indirimi beklentileri 200-400 baz puan yükseldi. Ancak uzmanlar, piyasa beklentilerinin üzerinde faiz indiriminin dolarizasyonu arttırabileceğini söylüyor.

TALİP YILMAZ

tyilmaz@ekonomist.com.tr

Önceki haftayı olumlu bir havada tamamlayan piyasalar, geçen haftaya ise Merkez Bankası Başkanı Murat Çetinkaya'nın tartışmalara neden olacak şekilde görevden alınıp yerine Başkan Yardımcısı Murat Uysal'ın atanmasıyla başladı.

Dolar kuru bu hamleyle önce 5,80 TL'ye doğru hareket ettiyse de FED'den faiz indirimi beklentileriyle 5,60 TL desteğine kadar geriledi. Haftayı da S-400 belirsizliğiyle 5,75 TL seviyelerinde tamamladı.

Cumhurbaşkanı Erdoğan'ın aldığı bu karar sonrasında piyasalarda gözler 25 Temmuz'da yapılacak olan Para Politikası Kurulu (PPK) toplantısına çevrilmiş durumda. Çünkü Erdoğan, bu kararı Murat Çetinkaya'nın faiz indirme talimatlarına uymadığı gerekçesiyle aldığını açıkladı.

Geçen haftaki sayımızda bu toplantı için piyasalarda 100 baz puanlık faiz indiriminin fiyatlandığı beklentilerine yer vermiştik. Çetinkaya'nın görevden alınmasının ardından PPK toplantısının önemi daha da arttı. Biz de ekonomistlere ve piyasa uzmanlarına bu toplantıda yeni durumda ne beklediklerini sorduk. Bunun piyasalara olası etkilerini ve yatırım stratejilerini de araştırdık.

BEKLENTİLER YÜKSELDİ

TCMB Başkanı'nın görevden alınması ve Cumhurbaşkanı Erdoğan'ın faiz politikasıyla ilgili açıklamaları, piyasalarda faiz indirim beklentilerinde değişikliğe neden oldu. Daha önceki beklenti 100 baz puanken son durumda 200-400 baz puan faiz indirimi beklentisinde

olan uzmanlar var. Haberimizin tablosunda beklentileri görebilirsiniz.

100 baz puanlık faiz indirimi beklentisini 300 baz puan olarak revize eden Alnus Yatırım Araştırma Müdürü Yunus Kaya, piyasalarda beklentilerin ise karışık olduğunu söylüyor.

Ortak bir beklenti olmayacağından indirim miktarının farklı etkilere yol açabileceğini de anlatıyor. Kaya, "Öngörmek zor. Örneğin 500 baz puanlık bir indirimin etkisi borsa için negatif olur. Mevcut pozisyonların devamını öneririz. PPK toplantısı öncesinde hedge amaçlı işlemler yapılabilir" diyor.

YENİ BAŞKANIN MESAJLARI

Gedik Yatırım Ekonomisti Erol Gürcan, başkan değişikliği öncesindeki 100-150 baz puanlık faiz indirimi beklentisini 200 baz puan olarak değiştirdi. Gürcan, toplantıya kadar olan sürede kurun izleyeceği seyir ile yeni başkanın düzenlemesi beklenen tanışma toplantısında vereceği mesajların beklentisini revize etmesine neden olabileceği vurgusunu yapıyor.

Yatırım Finansman ise TCMB Başkanı'nın değişmesine rağmen görüşünde bir değişikliğe gitmedi ve 150 baz puanlık faiz indirimi beklentisini korudu. Yatırım Finansman Araştırma Müdürü Serhan Gök, para politikasının ekonomik göstergeler ve enflasyon görünümüne göre belirleneceği kanaatinde olduğunu ifade ediyor.

KURUN YÜKSELME TEHLİKESİ

Turkish Yatırım, 75 baz puanlık faiz indirimi beklentisini 200 baz puan olarak değiştirdi. Turkish Yatırım Araştırma Bölüm Başkanı M. Baki Atılal, "Merkez, bu yıl dört toplantı daha yapacak.

Beklentimiz bu dört toplantıda toplamda 600 baz puan faiz indirimi yapılması yönünde" diyor. Böyle olursa geçen yıl eylül ayında yapılan 625 baz puanlık faiz artırımı büyük ölçüde geri alınmış olacak.

Ekonomist Uğur Gürses de faiz indirimi beklentisini 100 baz puandan 400 baz puana çıkardı. Gürses, böyle bir indirimin olası etkisiyle ilgili olarak ise "Dola-rizasyona yakıt olur, kur daha fazla baskı altına girer. Daha kötüsü, Merkez Bankası bağımsızlığına ve itibarına önem veren yabancı kredi-törler musluğu iyice kısar" diye konuşuyor.

NE ÖNERİYORLAR?

YF Araştırma Müdürü Serhan Gök, enflasyonda kalıcı bir iyileşme sağlanmadan 400-500 baz puanlık bir indirimin kısa vadeli faizler üzerinde olumlu bir etki yaratabileceğini ifade ediyor.

Ancak gevşek para politikası ve artan bütçe açıklarının orta vadede enflasyonist baskılara yol açabileceğini söylüyor. Ayrıca düşük TL faizlerinin zaten yetersiz seviyelerde bulunan TL tasarrufların daha da gerilemesine yol açabileceğini de belirtiyor. Gök, "Düşük TL faizleri, mevduat sahiplerinin artan ölçüde döviz mevduatına kaymasına ve kurun yükselmesine de yol açabilir" diyor.

25 Temmuz'daki PPK toplantısına kadar piyasaların gündemi yoğun. S-400 teslimatı ve olası yaptırım olasılığı, Doğu Akdeniz'deki petrol ve doğalgaz arama faaliyetleri nedeniyle özellikle Avrupa ile olan ilişkilerin seyri, FED'in ve ECB'nin olası faiz indirimine yönelik beklentiler yakından izlenecek. Bu nedenle, temmuz ayı genel olarak piyasalardaki oynaklığın artma potansiyelinin yüksek olduğu bir ay.

PORTFÖY NASIL OLMALI?

Erol Gürcan böyle bir ortamda, aceleci alım-satım kararlarından ziyade sabırlı ve temkinli hareket edilmesinin daha sağlıklı olacağını söylüyor. Gürcan, borsadaki olası düşüşlerde uzun vadeli perspektifle pozisyon alınmasını öneriyor.

Erol Gürcan, "Olası dalgalanmalardan mümkün olduğunca az etkilenmek ve mevcut faiz seviyelerinden istifade etmek maksadıyla TL mevduat tutulabilir. Yine hisse pozisyonu kaynaklı riskleri dengelemek maksadıyla döviz ve gram altın ile portföy çeşitlendirilebilir" diyor.

Kur riskinin borsada yılbaşından bu yana çıkış hareketlerinin lokomotifi olan banka hisselerinde satış baskısı yaratabileceğini söyleyen Serhan Gök'e göre borsadaki gelişmeler yurtdışındaki risk iştahına bağlı.

Endekste hedef değerlerinin 125.000 seviyesi olduğunu aktaran Gök, kısa vadede ise jeopolitik ve makroekonomik riskler nedeniyle bu seviyeyi görmenin zor olduğunu aktarıyor. Serhan Gök, yüzde 25 oranında TL mevduat, yüzde 20 ÖST, yüzde 25 döviz, yüzde 20 hisse ve yüzde 10 altından oluşan bir porftöy önerisinde bulunuyor.