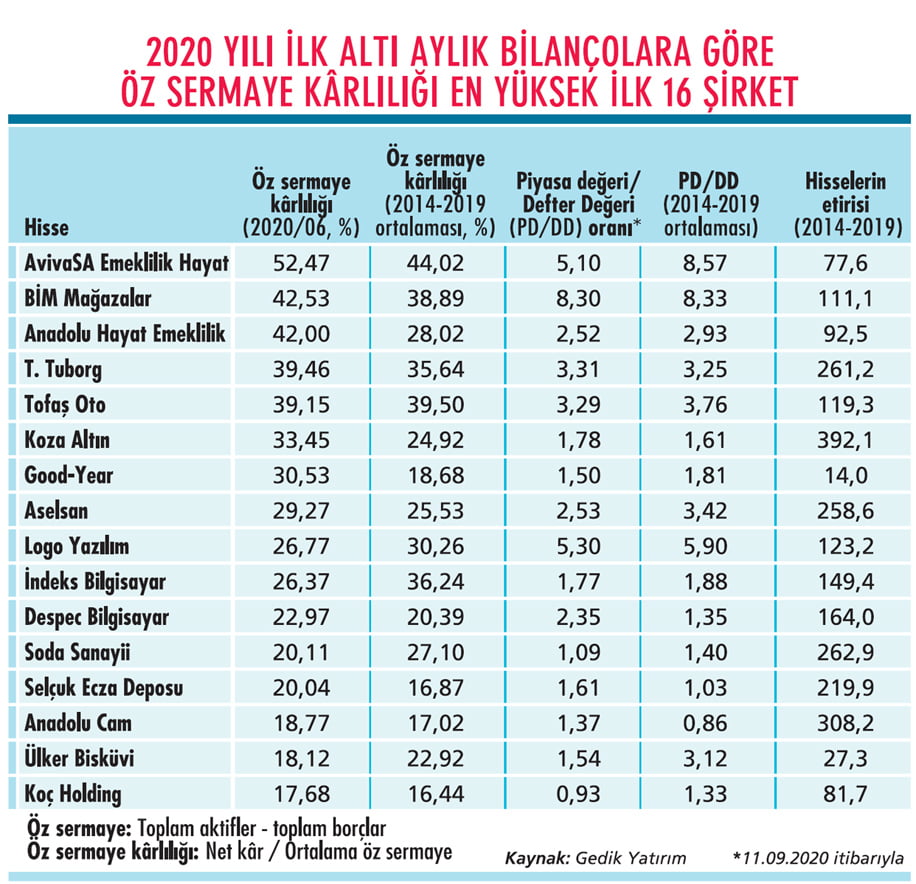

Öz sermaye kârlılığı, hisse seçiminde öne çıkan rasyolardan biri. Biz de PD/DD'yi ve son beş yıllık ortalamaları dikkate alarak ilk altı ayda öz sermaye kârlılığı en yüksek ilk 16 şirketi belirledik. Bu şirketler güçlü getiri ve finansallarıyla dikkat çekiyor.

CEREN ORAL BALABAN

coral@ekonomist.com.tr

20 Eylül - 3 Ekim 2020 tarihli sayıdan

Yatırımcılar için hisse seçimi yaparken belli rasyolar önemli birer gösterge oluyor. Öz sermaye (öz varlık) da bu rasyolar arasında yer alıyor. Şirketlerin kuruluş aşamasındaki sermayesi, işletmenin öz sermayesini oluşturuyor. İşletme kuruluşunda ortaya konan sermaye ile işletme faaliyetleri sonucunda oluşan kâr/zarar, öz sermaye kalemini meydana getiriyor.

Tabloyu görmek için görsele tıklayın.

Öz sermaye kârlılığı ise işletme ortaklarının koydukları sermaye karşılığında ne kadar kâr elde ettiklerini, her bir birim sermaye karşılığında kaç birim kâr yaratıldığını gösteriyor.

Öz sermaye kârlılığı ise işletme ortaklarının koydukları sermaye karşılığında ne kadar kâr elde ettiklerini, her bir birim sermaye karşılığında kaç birim kâr yaratıldığını gösteriyor.

Öz sermaye kârlılığının yönetim performansı için kriter teşkil ettiği belirtiliyor. Öz sermayenin büyümesini sağlayan temel kalem net kâr olduğu için öz sermaye kârlılığının şirketin geçmiş dönemlerdeki performansını ve başarısını ortaya koyduğuna dikkat çekiliyor.

Gedik Yatırım Yatırım Danışmanı Onurcan Bal, yüksek ve istikrarlı öz sermaye kârlılığına sahip şirketlerin yönetim ve iş modelinin başarılı olduğunu söylüyor. "Güçlü kârlarla yıllar itibarıyla büyüyen öz sermaye, güçlü bir finansal ve mali görünüm ortaya koyuyor" diyen Bal, böyle şirketlere orta-uzun vadeli yatırım yapan yatırımcıların geçmiş dönemlerde BİST endekslerinden daha fazla getiri elde ettiklerini belirtiyor.

Onurcan Bal, bu rasyonun yatırım yapmak için tek kriter olarak ele alınmamasına gerektiğine de

değiniyor. Bal'a göre; hisse seçimi yaparken şirketin temel ve ortaklık yapısı, sektörü, mali ve finansal görünümü incelenmeli. Temettü verimliliği yüksek veya çarpanlar bazında iskontolu şirketlere de bakmak faydalı olabilir.

Biz de Piyasa Değeri/Defter Değeri (PD/DD) rasyosu ile son beş yıllık ortalamaları da dikkate alarak, ilk altı aylık bilançolara göre öz sermaye kârlılığı en yüksek ilk 16 şirketi belirledik. Bu 16 şirketin hisse getirilerinde de öne çıktığı görülüyor.

2014-2019'u içine alan son beş yılda bu 16 hissenin getiri ortalaması yüzde 166,4, BİST-100'ün getirisi yüzde 33,5, BİST-TÜM Endeksi'nin getirisi yüzde 39,8 oldu. Bu yönüyle bu şirket hisselerinin potansiyel vaat ettiği ve bu hisselere orta-uzun vadeli bakışla yatırım yapılabileceği belirtiliyor.

Tabloda yer alan şirketlerden AvivaSA, BİM Mağazalar, Anadolu Hayat, Aselsan, Good-Year ve Koç Holding ilk altı ayda öz sermaye kârlılığı geçmiş beş yılın ortalamasının üzerine çıkan şirketler. Ancak buna rağmen bu şirketlerin PD/ DD rasyosu geçmiş ortalamalarına göre düşük seyrediyor.

Gedik Yatırım'dan Onurcan Bal, bu durumun şirketlerin kârlılığı artsa da bunun fiyatlara yansımadığının bir göstergesi olduğunu kaydediyor. Bal, bu şirketleri 'projeksiyonlarında önemli değişim olmadığı sürece hisse fiyatlarında yukarı yönlü potansiyelin yüksek olacağı şirketler' olarak görüyor.

T. Tuborg, Koza Altın, Despec Bilgisayar, Anadolu Cam ve Selçuk Ecza Deposu'nun hem son beş yıllık ortalamaya göre PD/DD rasyosunda hem de öz sermaye kârlılığında artış var.

Onurcan Bal, bu şirketlerin PD/DD rasyosunda sınırlı artış olsa da bu artışı öz sermaye kârlılığındaki artışla dengelediği bilgisini aktarıyor. Bal'a göre, bu şirketler mevcutta da fırsat sunmakla birlikte konjonktürel dalgalanmalarda daha cazip fırsatlar oluşturabilir.

Tofaş Oto, İndeks Bilgisayar, Logo Yazılım, Soda Sanayii ve Ülker Bisküvi ise öz sermaye kârlılığı geçmiş yıllar ortalamalarına göre sınırlı gerileme gösteren, buna karşın PD/DD rasyosu bu düşüşten daha fazlasını fiyatlayarak gerileyen şirketler olarak öne çıkıyor.

Bu şirketlerin öz sermaye kârlılıklarının dengeli seyrettiği, düşen değerlemelerin bu hisseleri cazip hale getirdiği kaydediliyor. İlerleyen dönemlerde öz sermaye kârlılığındaki bu düşüşlerin durması ya da trendin tekrar tersine dönmesinin bu hisselerdeki fırsatları artırabileceği de belirtiliyor.

Tera Yatırım Ekonomisti Enver Erkan, güçlü öz sermayenin şirketin faaliyetlerini yabancı kaynaklarla finanse etmeden veya bu kaynaklara daha az ihtiyaç duyarak sürdürmesini sağladığını söylüyor.

Bu şirketlerin daha az fona ihtiyaç duyacakları için finansman giderlerinin de düşük olacağına dikkat çeken Erkan, bunun da mali tablolara kârlılık artışı olarak yansıyacağına değiniyor.

Erkan, yüksek öz sermaye kârlılığının yatırımcının lehine bir durum yarattığının, bu şirketlerin temettü dağıtma veya bedelsiz verme potansiyellerinin ve kabiliyetlerinin de yüksek olduğunun altını çiziyor.

Ahlatcı Yatırım Araştırma Uzmanı Hüseyin Emre Tavacı, öz sermaye kârlılığının yüksek olmasının şirket kaynaklarının etkin kullanıldığını gösterdiği bilgisini veriyor. Tavacı, yüksek öz sermaye kârlılığı olan ve bunu sürdürebilen şirketlerin yatırım için daha uygun şirketler olarak ön plana çıktığını vurguluyor.

H. Emre Tavacı, "Güçlü ve etkin yönetimin göstergesi olan yüksek öz sermaye kârlılığı oranı özellikle yıllık enflasyon değerinden daha yüksek bir sonuca işaret ediyorsa bu özelliğe sahip şirketler uzun vadede yatırımcılarının yüzünü güldürebiliyor" diye konuşuyor.

Ahlatcı Yatırım'dan H. Emre Tavacı, yatırımcılara şirketlerin faaliyetlerinden elde ettikleri sonucun en belirgin göstergesi olan FVAÖK'e ve Firma Değeri/FVAÖK rasyosuna odaklanmalarını öneriyor.

Ahlatcı Yatırım'dan H. Emre Tavacı, yatırımcılara şirketlerin faaliyetlerinden elde ettikleri sonucun en belirgin göstergesi olan FVAÖK'e ve Firma Değeri/FVAÖK rasyosuna odaklanmalarını öneriyor.

Salgın sürecinde faaliyet kârını maksimize edebilen şirketlerin ön plana çıkmasını bekleyen Tavacı'ya göre, bu rasyonun değeri önceki çeyreklerle karşılaştırılmalı veya içinde bulunduğu sektörün ortalamasına göre değerlendirilmeli. H. Emre Tavacı, şirketin faaliyetlerinden elde ettiği kârın kaç katı borcu olduğunu gösteren Net Borç/FVAÖK rasyosunun ve döviz pozisyonlarının önemine de dikkat çekiyor.

Tera Yatırım'dan Enver Erkan, yatırımcılara şirketin sadece net dönem kârına bakmamaları çağrısında bulunuyor, şirketin kârının veya zararının bir defaya mahsus olabileceğini kaydediyor. Borçların öz sermayeye ve toplam aktiflere oranının da incelenmesini öneren Erkan, bankalar özelinde net faiz marjına önem verilmesi gerektiğine dikkat çekiyor.

Tera Yatırım'dan Enver Erkan, yatırımcılara şirketin sadece net dönem kârına bakmamaları çağrısında bulunuyor, şirketin kârının veya zararının bir defaya mahsus olabileceğini kaydediyor. Borçların öz sermayeye ve toplam aktiflere oranının da incelenmesini öneren Erkan, bankalar özelinde net faiz marjına önem verilmesi gerektiğine dikkat çekiyor.

Erkan, “Net faiz marjının önceki dönemlere ve sektör ortalamasına göre yukarı eğilim göstermesi, bankanın aktif ve pasif yönetimindeki başarısı ve net kârı açısından pozitif bir gösterge" diyor.

CEREN ORAL BALABAN

coral@ekonomist.com.tr

20 Eylül - 3 Ekim 2020 tarihli sayıdan

Yatırımcılar için hisse seçimi yaparken belli rasyolar önemli birer gösterge oluyor. Öz sermaye (öz varlık) da bu rasyolar arasında yer alıyor. Şirketlerin kuruluş aşamasındaki sermayesi, işletmenin öz sermayesini oluşturuyor. İşletme kuruluşunda ortaya konan sermaye ile işletme faaliyetleri sonucunda oluşan kâr/zarar, öz sermaye kalemini meydana getiriyor.

Tabloyu görmek için görsele tıklayın.

Öz sermaye kârlılığı ise işletme ortaklarının koydukları sermaye karşılığında ne kadar kâr elde ettiklerini, her bir birim sermaye karşılığında kaç birim kâr yaratıldığını gösteriyor.

Öz sermaye kârlılığı ise işletme ortaklarının koydukları sermaye karşılığında ne kadar kâr elde ettiklerini, her bir birim sermaye karşılığında kaç birim kâr yaratıldığını gösteriyor.Öz sermaye kârlılığının yönetim performansı için kriter teşkil ettiği belirtiliyor. Öz sermayenin büyümesini sağlayan temel kalem net kâr olduğu için öz sermaye kârlılığının şirketin geçmiş dönemlerdeki performansını ve başarısını ortaya koyduğuna dikkat çekiliyor.

GÜÇLÜ FİNANSAL GÖRÜNÜM

Gedik Yatırım Yatırım Danışmanı Onurcan Bal, yüksek ve istikrarlı öz sermaye kârlılığına sahip şirketlerin yönetim ve iş modelinin başarılı olduğunu söylüyor. "Güçlü kârlarla yıllar itibarıyla büyüyen öz sermaye, güçlü bir finansal ve mali görünüm ortaya koyuyor" diyen Bal, böyle şirketlere orta-uzun vadeli yatırım yapan yatırımcıların geçmiş dönemlerde BİST endekslerinden daha fazla getiri elde ettiklerini belirtiyor.

Onurcan Bal, bu rasyonun yatırım yapmak için tek kriter olarak ele alınmamasına gerektiğine de

değiniyor. Bal'a göre; hisse seçimi yaparken şirketin temel ve ortaklık yapısı, sektörü, mali ve finansal görünümü incelenmeli. Temettü verimliliği yüksek veya çarpanlar bazında iskontolu şirketlere de bakmak faydalı olabilir.

ÖNE ÇIKAN ŞİRKETLER

Biz de Piyasa Değeri/Defter Değeri (PD/DD) rasyosu ile son beş yıllık ortalamaları da dikkate alarak, ilk altı aylık bilançolara göre öz sermaye kârlılığı en yüksek ilk 16 şirketi belirledik. Bu 16 şirketin hisse getirilerinde de öne çıktığı görülüyor.

2014-2019'u içine alan son beş yılda bu 16 hissenin getiri ortalaması yüzde 166,4, BİST-100'ün getirisi yüzde 33,5, BİST-TÜM Endeksi'nin getirisi yüzde 39,8 oldu. Bu yönüyle bu şirket hisselerinin potansiyel vaat ettiği ve bu hisselere orta-uzun vadeli bakışla yatırım yapılabileceği belirtiliyor.

Tabloda yer alan şirketlerden AvivaSA, BİM Mağazalar, Anadolu Hayat, Aselsan, Good-Year ve Koç Holding ilk altı ayda öz sermaye kârlılığı geçmiş beş yılın ortalamasının üzerine çıkan şirketler. Ancak buna rağmen bu şirketlerin PD/ DD rasyosu geçmiş ortalamalarına göre düşük seyrediyor.

Gedik Yatırım'dan Onurcan Bal, bu durumun şirketlerin kârlılığı artsa da bunun fiyatlara yansımadığının bir göstergesi olduğunu kaydediyor. Bal, bu şirketleri 'projeksiyonlarında önemli değişim olmadığı sürece hisse fiyatlarında yukarı yönlü potansiyelin yüksek olacağı şirketler' olarak görüyor.

CAZİP FIRSATLAR OLUŞABİLİR

T. Tuborg, Koza Altın, Despec Bilgisayar, Anadolu Cam ve Selçuk Ecza Deposu'nun hem son beş yıllık ortalamaya göre PD/DD rasyosunda hem de öz sermaye kârlılığında artış var.

Onurcan Bal, bu şirketlerin PD/DD rasyosunda sınırlı artış olsa da bu artışı öz sermaye kârlılığındaki artışla dengelediği bilgisini aktarıyor. Bal'a göre, bu şirketler mevcutta da fırsat sunmakla birlikte konjonktürel dalgalanmalarda daha cazip fırsatlar oluşturabilir.

Tofaş Oto, İndeks Bilgisayar, Logo Yazılım, Soda Sanayii ve Ülker Bisküvi ise öz sermaye kârlılığı geçmiş yıllar ortalamalarına göre sınırlı gerileme gösteren, buna karşın PD/DD rasyosu bu düşüşten daha fazlasını fiyatlayarak gerileyen şirketler olarak öne çıkıyor.

Bu şirketlerin öz sermaye kârlılıklarının dengeli seyrettiği, düşen değerlemelerin bu hisseleri cazip hale getirdiği kaydediliyor. İlerleyen dönemlerde öz sermaye kârlılığındaki bu düşüşlerin durması ya da trendin tekrar tersine dönmesinin bu hisselerdeki fırsatları artırabileceği de belirtiliyor.

KAYNAKLARIN ETKİN KULLANIMI

Tera Yatırım Ekonomisti Enver Erkan, güçlü öz sermayenin şirketin faaliyetlerini yabancı kaynaklarla finanse etmeden veya bu kaynaklara daha az ihtiyaç duyarak sürdürmesini sağladığını söylüyor.

Bu şirketlerin daha az fona ihtiyaç duyacakları için finansman giderlerinin de düşük olacağına dikkat çeken Erkan, bunun da mali tablolara kârlılık artışı olarak yansıyacağına değiniyor.

Erkan, yüksek öz sermaye kârlılığının yatırımcının lehine bir durum yarattığının, bu şirketlerin temettü dağıtma veya bedelsiz verme potansiyellerinin ve kabiliyetlerinin de yüksek olduğunun altını çiziyor.

Ahlatcı Yatırım Araştırma Uzmanı Hüseyin Emre Tavacı, öz sermaye kârlılığının yüksek olmasının şirket kaynaklarının etkin kullanıldığını gösterdiği bilgisini veriyor. Tavacı, yüksek öz sermaye kârlılığı olan ve bunu sürdürebilen şirketlerin yatırım için daha uygun şirketler olarak ön plana çıktığını vurguluyor.

H. Emre Tavacı, "Güçlü ve etkin yönetimin göstergesi olan yüksek öz sermaye kârlılığı oranı özellikle yıllık enflasyon değerinden daha yüksek bir sonuca işaret ediyorsa bu özelliğe sahip şirketler uzun vadede yatırımcılarının yüzünü güldürebiliyor" diye konuşuyor.

YATIRIMCILAR BAŞKA HANGİ RASYOLARA DİKKAT ETMELİ?

Ahlatcı Yatırım'dan H. Emre Tavacı, yatırımcılara şirketlerin faaliyetlerinden elde ettikleri sonucun en belirgin göstergesi olan FVAÖK'e ve Firma Değeri/FVAÖK rasyosuna odaklanmalarını öneriyor.Salgın sürecinde faaliyet kârını maksimize edebilen şirketlerin ön plana çıkmasını bekleyen Tavacı'ya göre, bu rasyonun değeri önceki çeyreklerle karşılaştırılmalı veya içinde bulunduğu sektörün ortalamasına göre değerlendirilmeli. H. Emre Tavacı, şirketin faaliyetlerinden elde ettiği kârın kaç katı borcu olduğunu gösteren Net Borç/FVAÖK rasyosunun ve döviz pozisyonlarının önemine de dikkat çekiyor.

Tera Yatırım'dan Enver Erkan, yatırımcılara şirketin sadece net dönem kârına bakmamaları çağrısında bulunuyor, şirketin kârının veya zararının bir defaya mahsus olabileceğini kaydediyor. Borçların öz sermayeye ve toplam aktiflere oranının da incelenmesini öneren Erkan, bankalar özelinde net faiz marjına önem verilmesi gerektiğine dikkat çekiyor.Erkan, “Net faiz marjının önceki dönemlere ve sektör ortalamasına göre yukarı eğilim göstermesi, bankanın aktif ve pasif yönetimindeki başarısı ve net kârı açısından pozitif bir gösterge" diyor.