Prof. Dr. Volkan Demir Galatasaray Üniversitesi İİBF, İşletme Bölümü, Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

Prof. Dr. Volkan Demir Galatasaray Üniversitesi İİBF, İşletme Bölümü, Muhasebe-Finansman Anabilim Dalı Öğretim Üyesivdemir@gsu.edu.tr

Bu ay; KOBİ niteliğindeki işletmelerin ortak ve yöneticilerinin finansal tablolarını basitçe nasıl analiz edebilecekleri konusuna değineceğiz.

KOBİ/GİRİŞİM Temmuz 2021 tarihli sayıdan

İş hayatında genellikle “bilanço okuma” olarak ifade edilen bu konu KOBİ’lerin en fazla ihtiyacı olan konulardandır.

En fazla kullanılan finansal tablolar hangileridir?

KOBİ’lerin en fazla ihtiyaç duyduğu finansal tablolar Bilanço ve Kar/Zarar Tablosudur. Ancak Nakit akış tablosunun da bu tablolar kadar önemli olduğunu unutmamak gerekir.

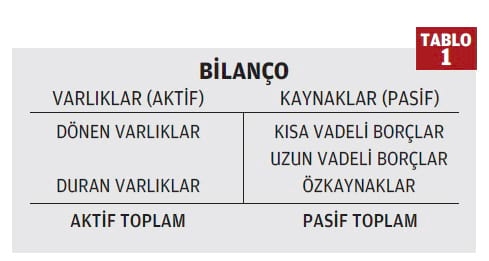

Bilanço

Aktifte yer alan varlıklar anında ve değerini koruyarak paraya çevrilebilme durumuna göre, likitten en az likide; pasifte yer alan kaynaklar da vadesine göre, kısa vadeli kaynaklardan uzun vadeli kaynaklara doğru sıralanır ve ortakların sahiplik haklarını gösteren özkaynaklar en uzun vadeli kaynak olarak sıralanır. (Tablo 1)

Kâr/Zarar tablosu işletmenin ilgili dönem ait gelir ve giderleri ile kar ve zararlarının raporlandığı tablodur. Her işletmenin belirli dönemlerde analiz etmesinde fayda vardır. (Tablo 2)

Finansal Analiz Teknikleri

Finansal analizde kullanılan teknikler dört grupta toplanmaktadır.

Karşılaştırmalı Tablolar Analizi (Yatay Analiz)

Bu yöntemde en az iki döneme ait finansal tablolardaki tutarlar yan yana getirilerek, hesap kalemlerindeki değişimler tutar ve yüzde olarak hesaplanır.

Dikey Analiz (Yüzde Yöntemi İle Analiz)

Dikey analizde analiz edilecek finansal tablodaki tutarlardan birinin 100 kabul edilmesiyle, diğer tutarların bu bütün içindeki payları hesaplanır. Böylelikle hesap kalemlerinin göreli önemleri tespit edilmiş olur.

Trend Analizi (Eğilim Yüzdeleri Yöntemi)

Trend analizi finansal tablolarda yer alan kalemlerin zaman içinde göstermiş oldukları eğilimlerin incelenmesi esasına dayanır.

Bu yöntemde, işletmenin geçmişteki finansal ve ekonomik yapısı değerlendirilerek gelecek için tahminde bulunulur ve gelecek faaliyetleri planlanır.

Oran Analizi

Oran yöntemi ile analizde, finansal tablolarda yer alan hesap kalemleri arasında matematiksel ilişki kurularak işletmenin finansal yapısı ve faaliyet sonuçları hakkında sonuca varılmaya çalışılır.

Bu yöntemde, finansal tablolarda yer alan hesap kalemleri birbirinin yüzdesi ve katı olarak belirlenir, bu yüzde ve katsayılar olması gereken yüzde ve katsayılarla karşılaştırılarak analiz edilir. Hesaplamalar sonucu elde edilen oranların yeterli veya yetersiz olarak değerlendirilebilmesi için bazı ölçülerle karşılaştırılması gerekir.

Bu ölçüler:

- Genel kabul görmüş ölçüler (bilimsel standartlar)

- Geçmiş dönem verileri (tarihi standartlar)

- İşletmenin içinde bulunduğu sektör için geliştirilen ölçüler (sanayi standartları)

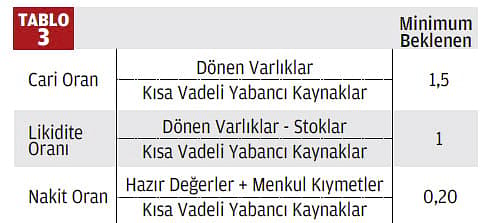

LİKİDİTE ORANLARI

Likidite oranları, işletmenin kısa vadeli borçlarını geri ödeyebilme gücünü ve işletme sermayesinin yeterliliğini tespit etmede kullanılır. (Tablo 3)

FAALİYET ORANLARI

FAALİYET ORANLARIFaaliyet oranları, işletmenin varlıklarını etkin kullanıp kullanmadığını ölçmeye yarayan oranlardır. Bu oranlar, net satışlar ile çeşitli varlık kalemleri arasındaki ilişkiyi inceler. Faaliyet oranlarının analiz edilmesi, özellikle işletmenin kısa vadeli yabancı kaynak ödeme gücünün değerlendirilmesine katkı sağlamaktadır. (Tablo 4)

FİNANSAL YAPI ORANLARI

FİNANSAL YAPI ORANLARIFinansal yapı oranları işletmenin pasif yapısını ortaya koyan oranlardır. İşletmenin pasifi yabancı kaynaklar ve özkaynaklardan oluşmaktadır.

Yöneticilerin, işletmenin faaliyetlerine uygun olarak yabancı kaynak ve özkaynak dengesini optimal düzeyde belirlemesi gerekir. Finansal yapı oranları analiz edilerek;

- Yabancı kaynak - özkaynak dengesi

- Uzun vadeli borç ödeyebilme gücü ve

- Özkaynakların yeterliliği konularında karar verilmeye çalışılır. (Tablo 5)

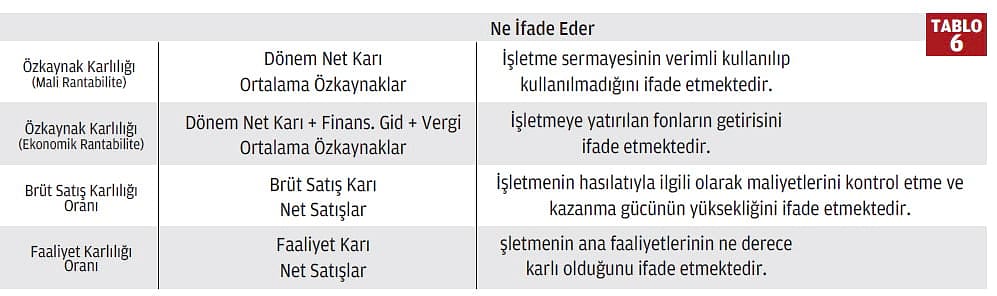

KARLILIK ORANLARI

KARLILIK ORANLARIKarlılık oranları, işletmenin faaliyetleri sonucunda elde ettiği başarının ölçülmesi için kullanılmaktadır. Karlılık oranları, aynı zamanda, yönetici performansının değerlendirilmesinde de kullanılır. Bu oranlar, karın satışlar, özkaynaklar, varlıklar ve ortakla ilişkilerinden yola çıkılarak hesaplanabilir. (Tablo 6)

SONUÇ

SONUÇÖzellikle KOBİ’lerin büyük bir kısmında muhasebe ve finansal tablolar muhasebecilerin devletin kurumlarına sundukları belgelerden bazıları olarak bilinmektedir. Doğal olarak da birçok KOBİ ve ortağı/yöneticisi kar/zarar durumlarını, varlık ve borçlarını sağlıklı olarak yönetememektedir.

Çünkü muhasebe ölçmektir. Ölçemediğinizi yönetemezsiniz, yönetemediğinizi kontrol edemezsiniz ve kontrol edemediğiniz de sizin değildir!

Finansal tablolar analiz edilirken; analizin sadece kısmi sonuçlar verebileceği ve ülkeden ülkeye sektörden sektöre değişiklik gösterebileceği unutulmamalıdır. Ayrıca, finansal analiz yöntemleri, tek başına anlamlı bilgiler üretmekte yetersiz kalabilmektedirler.

Bu nedenle de mümkün olduğunca fazla yöntemi birlikte analiz etmekte ve yorumlamakta fayda vardır. Yukarıdaki açıklamalar ışığında sunulan -beklenen- oranlar genel ifadeler olmakla beraber; işletmelerdeki finansal oranların sektör ortalaması ile karşılaştırılması daha doğru sonuçlar verecektir.

- Swot Analizi Nedir? konulu makalemize de bakabilirsiniz.