"Küresel asgari vergi" uygulaması ülkenin bir çok uluslu şirket grubundan yeterince almadığı nihai ana ortağın mukim olduğu ülkede vergilenmesi anlamına geliyor. Ülkeler, yatırım teşviki için gibi almadıkları vergileri başka ülkelere mi bırakacak?

G7'nin 1990'ların ortalarında "vergi kaçakçılığı ve vergiden kaçınma" ile mücadeleyle başlattığı süreç, 2021'de G20 ve OECD'nin önderliğinde 140 civarı ülkenin desteğiyle uluslararası bir anlaşma ile sonuçlandı.

2020 ortalarına ABD'nin OECD çalışmalarından çekilmesiyle sekteye uğrayıp, Biden'ın başkan seçilmesiyle 2021'de rüzgar nasıl tersine döndü? Bu U dönüşün sebepleri ana hatlarıyla aşağıdaki gibidir:

- Covid-19'un da etkisiyle hükümetlerin artan bütçe açıkları kaynak yaratma,

- Kurumlar vergisi oranındaki dibe doğru yarış, vergi cennetlerindeki sıfır veya çok düşük vergi oranları,

- Dijitalleşen ekonomide fiziki işyerine bağlı vergileme kurallarının yetersizliği,

- Vergi gelirlerinde dolaylı vergilerin artan payı ve gelir dağılımındaki eşitsizlik,

Kamuoyunun kazançlarına göre çokuluslu şirketlerin ("ÇUS") adil bir vergi ödemediği algısına dayanan baskılar.

Bu noktada 140 civarı ülkenin OECD'nin iki ayaklı çözümüne desteğinin önemi, bu ülkelerin küresel GSYİH'nın yüzde 90'ından fazlasını temsil etmesidir.

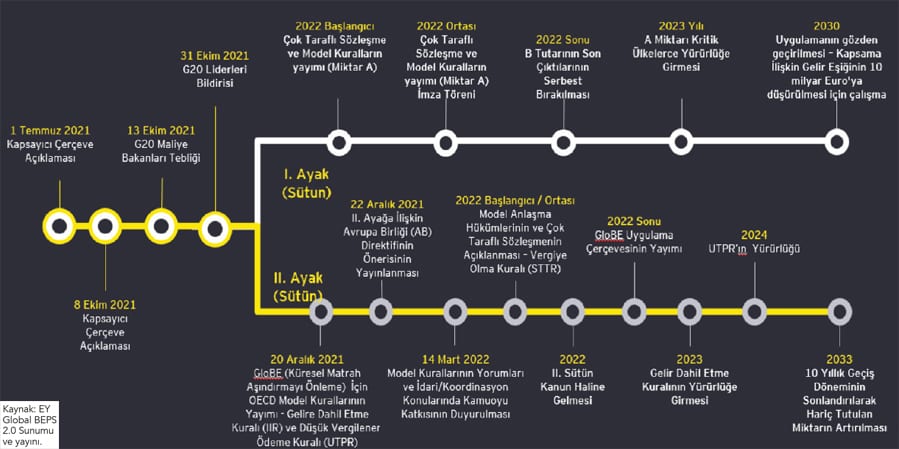

Ulaşılan çözüm, yirminci yüzyılın başlarında oluşturulan uluslararası vergi mimarisinde köklü değişiklikler getirirken, bunların hayata geçirilmesi için iddialı bir uygulama takvimi öngörmektedir.

İddialı ve sıkışık takvim şu şekildedir: Özetle küresel asgari vergi, hasılatı 750 milyon Euro'yu aşan ÇUŞ'ler için yüzde 15 asgarî vergi önermekte olup, bir ülkede elde edilen kârın kaynak ülkede efektif olarak yüzde 15'in altında vergi yükü taşıması halinde fark vergi "şirketin nihai ana ortağının" mukim olduğu ülkede vergilendirilecektir.

OECD'nin 20.12.2021'de yayımladığı Model Kurallar Raporu ile kurallara ilişkin çerçeve ortaya

konulurken, bu kuralların ortak bir yaklaşımla uygulanması ve 2022 yılından itibaren ülkelerin iç mevzuata aktarılması hedeflenmektedir.

Yukarıdaki takvim kapsamında OECD'nin "Küresel Matrah Aşındırmayı Önleme" (GloBE) Uygulama Çerçevesine ilişkin model kurallar 14.03.2022'de kamuoyuna sunulmuş olup, kamuoyunun yorum ve önerileri beklenmektedir.

Ayrıca OECD tarafından 14.03.2022'de "GloBE Kurallarının Yorumu" yayımlanarak, uygulamaya ilişkin örnekler açıklanmıştır.

Bu çerçevede, "vergiye tabi olma kuralı ("STTR"), geliri elde eden lehdarın yüzde 9'dan az vergi ödediği grup içi işlemlerde kaynakta kesinti yapmak (vergi anlaşmalarının kötüye kullanılmaması için) suretiyle kaynak ülkenin vergilemesine imkan veriyor.

Bu noktada kaynak ülke, kapsama giren ödemeler (faiz, gayrimaddi hak bedelleri gibi) için çifte vergileme anlaşmalarındaki avantajları uygulamayarak vergi yükünü yüzde 9'a "tamamlamak" üzere gerekli oranda bir vergi tevkifatı yapması hedeflenmektedir.

Küresel asgari vergiye geçiş takvimi gerçekçi mi?

Küresel asgari vergiye geçiş takvimi gerçekçi mi?

140 civarında ülkenin desteklediği "küresel asgari kurumlar vergi" uygulaması ile kurallara uyu¬munun ihtiyari olduğunu belirtelim. Küresel asgari kurumlar vergisi uygulamasının başarısı büyük eko¬nomilerin OECD'nin belirlediği kurallara uyumu ile mümkün olabilecektir.

Bu nedenle, ÇUŞ'lerin nihai ana ortağının mukim olduğu gelişmiş batı ekonomilerinin maliye bakanları "küresel asgari kurumlar vergi kurallarını" hızla hayata geçireceklerini açıklamışladır. Örneğin, Almanya Maliye Bakanı Christian Lindner, twitter hesabından "küresel asgari vergi ileriye doğru bir adımdır.

Alman ekonomisi üzerindeki yükü artırmayı amaçlamamaktadır. Aksine, adil ve Almanya'nın rekabetçi konumunu güçlendirmekle ilgilidir.

Bunu akılda tutarak, uluslararası kuralları hızla uygulayacağız" Hollanda Maliye Bakanı Sigrid Kaag ise "gerçekten anlaşmaya varabileceğimizi umuyoruz. Uygulamaya devam etmemiz gerekiyor ve bu AB'nin birlik olarak nasıl bir arada durabileceğinin bir göstergesi" açıklamasında bulunmuştur.

Çünkü OECD'nin "küresel asgari vergi uygulaması", "Oxford Üniversitesi, İşletme Vergilendirme Merkezi'nden Michael Devereux ve Martin Simmler" tarafından hazırlanan "A Tutarını kim ödeyecek?" başlıklı çalışmada da belirtildiği üzere ÇUŞ'lere sahip olan ülkelerin "Yüzde 15 küresel asgari kurumlar vergi" uygulamasının eşiği 750 milyon Euro olarak belirlenirken, I. Ayak için 20 milyar Euro eşiğinin belirlenmesi anlamlıdır.

Avrupa Komisyonu 22.12.2021'de ÇUŞ'lerle ilgili OECD'nin kuralları doğrultusunda bir direktif taslağı hazırlamış ve AB ülkeleri taslağı destekleyerek önerilen çerçeveyi onaylamışladır. Ancak, sekiz AB ülkesi, "sıkışık uygulama takvimi, kuralların karmaşıklığı, I ile II. Ayak arasındaki ilişki ve kuralların yerel gruplara uygulanması" gibi endişeler açıkladı.

Böylece AB ülkelerinin sıkışık uygulama takvimi endişesi, kuralların yürürlüğünün 31.12.2023'e uzatılmasıyla sonuçlandı. Ayrıca AB ülkeleri Maliye Bakanlarının 12.03.2022'deki toplantısında Estonya, Malta, Polonya ve İsveç'in giderilmeyen endişeleri nedeniyle taslakta anlaşma sağlanamadı.

Özellikle Polonya, OECD'nin iki ayaklı çözümünün her iki ayağın birlikte uygulanmasının zorunlu olmasını ve iki ayak arasındaki ilişki konusunda bağlayıcı bir güvence ısrarını sürdürüyor.

ABD tarafında ise, 28.03.2022'de açıklanan 2023 Mali Yıl Bütçesinde "Matrah Aşındırma ve Vergiden Kaçınmayı Önleme Vergisi'nin ("BEAT") yerine, OECD'nin İki Ayaklı Çözümü kapsamında "Düşük Vergilendirilen Ödeme Kuralı ("UTPR”) uygulanması öneriliyor.

Ancak açıklanan bütçenin Temsilciler Meclisi'nden geçip geçmeyeceği, BEAT ile GILTI (küresel gayrimaddi düşük vergili gelir) uygulamasının birlikte uygulanıp uygulanmayacağı belirsizliğini koruyor.

Dolayısıyla, "küresel asgari kurumlar vergisinin” sıkışık takvimi AB ülkelerinde şimdilik bir yıl geç yürürlüğe girecek olmasıyla sonuçlandı. AB bloğundaki mevcut konum ABD'nin Polonya'yı ikna turlarını başlattı bile.

Uluslararası vergi planlaması tarihe mi karışıyor?

"Küresel asgari vergi” uygulaması özünde kaynak ülkenin bir ÇUŞ grubundan yeterince almadığı nihai ana ortağın mukim olduğu ülkede vergilenmesi anlamına geliyor.

Bu noktada ülkeler doğrudan yabancı yatırımcı, know-how ve benzeri nedenlerle almadıkları vergileri başka ülkelere mi bırakacak? Bundan böyle, ülkeler "doğrudan yabancı yatırımcı” çekmek için "vergi teşvikleri veya vergi tatili” yerine vergi dışı teşviklere mi yönelecek?

Gidişata bakılırsa kaynak ülkeler "asgari bir kurumlar vergisi” almayı tercih edecek. Bunun ilk örnek Birleşik Arap Emirlikleri'nin (BAE) 1.6.2023'ten sonra başlayan mali yıllarda "federal kurumlar vergisi” uygulaması olabilir. BAE Maliye Bakanlığı yayımladığı duyuruyla OECD'nin Temmuz 2021 'deki küresel asgari vergi uygulamasını desteklediğini açıklayarak; 375 bin AED'ye kadarki kurum kazançları için yüzde 0; 375.000 AED'den fazla kurum kazançları için yüzde 9 oranında bir kurumlar vergisi oranı belirlediğini açıkladı.

BAE gibi, sıfır veya çok düşük vergilemeye sahip kaynak ülkelerin yüzde 9 oranında bir efektif vergi yüküne imkan veren düzenlemeleri yürürlüğe koyması veya yasal vergi oranı yüzde 15'ten fazla olsa da teşvikler ve istisna/ muafiyetlerle bu oranların altındaki efektif vergilemeyle sonuçlanan uygulamalara son verecek gibi görünüyor.

Dolayısıyla, bundan böyle ÇUŞ'lerin uluslararası "vergi planlaması” yerini, karmaşık hale gelen kurallar yüzünden "vergiye uyuma” bırakacak gibi görünüyor.