Banka hisselerindeki satışlar dikkat çekiyor. Uzmanlar, yükselen faizlerin hedef fiyatları aşağı çektiğini vurguluyor. Banka kârlarında daralma, aktiflerdeki büyümede yavaşlama, karşılık giderleri ile sorunlu kredi oranında artış ve marjlarda daralma öngörülüyor.

CEREN ORAL

[email protected]

Geçen hafta piyasalarda tüm dikkatler, Türkiye Cumhuriyet Merkez Banka-sı'nın (TCMB) temmuz ayı Para Politikası Kurulu (PPK) toplantısındaydı. Piyasaların TCMB'den genel beklentisi 100 baz puanlık faiz artışıydı ama PPK politika faizi olan bir hafta vadeli repo ihale faiz oranını yüzde 17,75'te sabit tuttu.

Tabloları görmek için görsellere tıklayın.

Piyasaların karara ilk tepkisi dövizin yükselmesi, BİST-100 Endek-si'nin ise geri çekilmesi şeklinde oldu. Oysa 12 Temmuz'da 89.571'e kadar gerileyen BİST-100 geçen haftaya 95.305'ten başlamıştı.

Faiz kararının açıklandığı 24 Temmuz'da gün içinde 95.568'lere kadar yükselen endeks, karar sonrası 92.000'lere kadar geriledi. Bu düşüşte ise haftalardır olduğu gibi başı yine banka hisseleri çekti.

SATIŞ VAR!

2018'e 174.965'ten başlayan BİST Bankacılık Endeksi, 26 Ocak'ta 192.443'ü görerek rekorunu kırdı. Ancak sonrasında düşüşe geçti. BİST Bankacılık Endeksi, 16 Temmuz'da 110.379'a kadar geriledi ve 14 Mart 2014'teki 110.672'den bu yana en düşük seviyesini test etti. Bankalardaki bu yüksek satışlar, BİST-100'ü aşağı çeken en temel etkenlerin de başında geliyor.

Biz de buradan yola çıkarak banka hisselerini mercek altına aldık. Sektörün genel görünümünü analiz ettiğimiz haberimizde altı kurumun 2018 ikinci çeyrek net kâr tahminlerini inceledik. İkisi yabancı 10 aracı kurumun banka hisselerindeki öneri ve hedef fiyatlarını öğrendik, geçmişe göre hedef fiyatlardaki değişime değindik. Banka hisselerinin yılbaşından bugüne hisse değerlerindeki değişime de yer verdik.

FITCH VE MOODY'S ŞOKU

Önceki hafta Türkiye'nin kredi notunu düşüren kredi derecelendirme kuruluşu Fitch, 24 Türk Bankası'nın yabancı para cinsi kredi notunu ve 12 bankanın da finansal kapasite notunu düşürdü. Fitch'e göre, bu indirim, piyasalardaki dalgalanma, TL'deki değer kaybı, büyümedeki sert iniş riski ve yatırımcı güvenindeki zedelenme nedeniyle bankaların performanslarındaki artan riski, varlık değerlerini, likidite ve fonlama profillerini yansıtıyor.

Bir diğer kredi derecelendirme kuruluşu Moody's de Türk bankacılık sektöründe sorunlu kredilerin artmasının bankaların kredi notu için olumsuz olduğunu açıkladı. Kurum, mayıs ayında yüzde 2,9 olan sorunlu kredi oranının önümüzdeki 12-18 ayda yüzde 4'ün üzerine çıkabileceğini öngörüyor.

KAYIPLAR YÜKSEK

Fitch'ten ve Moody's'den arka arkaya gelen bu haberler, banka hisselerindeki satışları daha da artırdı. Yılbaşından 24 Tem-muz'a kadarki süreçte Akbank, Albaraka, Garanti, Halkbank, İş Bankası C, Türkiye Sınai Kalkınma Bankası (TSKB), Vakıfbank ve Yapı Kredi Bankası (YKB) hisselerinin tümü yatırımcılarına kaybettirdi. Hisse fiyatlarında yüzde 43'lere varan düşüşler oldu.

Bankalar özelindeki bu negatif ayrışmanın en temel nedeni olarak not indirimlerinin bankaların borçlanma maliyeti üzerinde olumsuz etki edeceği ve maliyetlerdeki olası yükselişlerin net kârlar üzerinde baskı yaratacağı öngörüsünün etkili olduğu kaydediliyor. Takipteki krediler oranında (NPL) yükselişler olması da bu beklentiyi artırıyor.

YUNUS KAYA ALNUS YATIRIM ARAŞTIRMA MÜDÜRÜ

YUNUS KAYA ALNUS YATIRIM ARAŞTIRMA MÜDÜRÜ

"BANKALARIN BORSADAKİ GÜCÜ AZALIYOR"

"Bir zamanlar bankacılık hisseleri BİST-100 Endeksi'nde ağırlıkta olduğundan 'endeksin gerçek fiyatlamasını bozuyor' diye şikâyetler gelirdi. Ancak artık devir değişti. Bunu göstermek için Akbank, Albaraka Türk, Garanti, Halkbank, ICBC Turkey Bank, İş Bankası, Şekerbank, TSKB, Vakıfbank ve YKB'yi kapsayan bir araştırma yaptık. Bu 10 banka, 2007 Haziran'dan beri BİST-100'de yer alıyor.

2008 krizinde bu bankaların endeksteki payı yüzde 35'e kadar düşse de bir yıl sonra güçlenerek yüzde 50'ye ulaştı. Türkiye'nin notunun iki kurum tarafından 'yatırım yapılabilir' seviyeye çıkarıldığı Mayıs 2013'te BİST-100 dolar bazlı zirve yaparken bankaların endeksteki oranı yüzde 44 idi. O tarihten sonra bankaların payı sürekli düşerek 2015 sonunda yüzde 31'e geriledi ve iki yıl bu seviyelerde kaldı. 2017 sonundan itibaren yeni bir dalgayla geri çekilme sürerken son iki haftada bu pay yüzde 21'e geriledi."

KÂRLARDA ÇEYREKSEL DARALMA

Peki, bankalar için ikinci çeyrek ve sonrasına yönelik öngörüler nasıl şekilleniyor? Şeker Yatırım Bankacılık Analisti Sevgi Onur, ikinci çeyrekte takip ettikleri bankalar için kârlılıkta ilk çeyreğe göre yüzde 7,9 daralma, yıllık bazda yüzde 11 artış modelliyor.

Kamu bankalarının kredi ve mevduatlarında görece daha güçlü büyüme, takipteki krediler rasyosunda hafif artış ve kredi-mevduat makasında iyileşme bekleyen Onur, net faiz marjında 23 baz puanlık iyileşme öngörüyor. Sevgi Onur, bu çeyrekte net ücret ve komisyon gelirlerinde yüzde 2,3 artış, ticari işlem zararlarında yüzde 23,3 azalma ve 396 milyon TL'lik temettü geliri elde edileceğini tahmin ediyor.

Onur, diğer faaliyet gelirlerinde daralma, beklenen zarar karşılıklarında zayıf TL ve yeni takipteki krediler oluşumu nedeniyle yüzde 13,6 artış, faaliyet giderlerinde yükseliş görülebileceğini de söylüyor. Yatırım Finansman Kıdemli Bankacılık Analisti Gökay Böbek, takip listesindeki bankaların net kârının, karşılık giderindeki artış ve diğer gelir kalemindeki gerilemeyle, çeyreksel yüzde 3 daralmasını öngörüyor.

Böbek, ikinci çeyrekte Garanti'den ve YKB'den göreceli olarak yıllık bazda daha yüksek kâr artışı bekliyor. Ancak Böbek, bankacılık sektöründe karşılık giderlerinde artış olabileceği uyarısında da bulunuyor.

HANGİLERİ ÖNERİLİYOR?

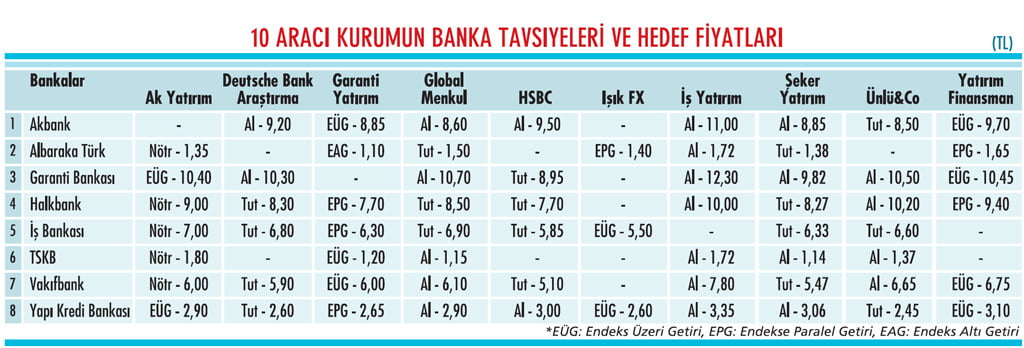

Bu noktada aracı kurumların banka hisselerinin potansiyelini nasıl gördüğü ve bankalar içinde en çok hangilerini önerdiği de önem kazanıyor. 10 aracı kurumdan yedisi Akbank, Garanti ve YKB'ye 'al' veriyor. Bu iki bankayı beş aracı kurumun önerdiği TSKB ve Vakıfbank izliyor.

Ak Yatırım Bankacılık Analisti Hakan Aygün, sadece Garanti ve YKB için 'al' önerisinde bulunuyor. İkinci çeyrekte banka marjlarında belirgin daralma gözlenmediğini söyleyen Aygün, hazirandan itibaren faizlerdeki artışın devam etmesinin üçüncü çeyrekte faiz marjının daralacağını haber verdiğine dikkat çekiyor.

Aygün, "Kredi yeniden yapılandırmaları ve ikinci çeyreğin sonuna doğru bir miktar artan takibe dönüşüm hızı gibi nedenlerle provizyon giderlerinin yükseldiği ve bu yükselişin ikinci çeyrek kârlarını baskıladığı anlaşılıyor" diyor. Hakan Aygün'e göre, marjdaki daralmanın belirginleşeceği, artan kredi kullanım maliyetleri, sermaye oranlarının düşmesi ve artan kredi/mevduat oranları nedeniyle aktiflerdeki büyümenin yavaşlayacağı bir döneme girilecek.

RİSKLER AĞIR BASIYOR

Işık FX Araştırma Uzmanı Remzi Burak Yunuscular, model portföyde ağırlığın sanayi şirketlerinde olduğunu kaydediyor. "Piyasa, bankaların finansal kapasite notlarındaki indirimin performans olarak artan riski, varlık değerlerini, likidite ve fonlama profillerini yansıttığını düşünüyor" diyen Yunuscular, kur nedeniyle yaşanan sermaye kayıplarının ve düşük kârlılığın da güveni zedelediğini aktarıyor.

Bankacılık sektörünün piyasa faizlerinin yükseldiği ortamda birçok riskle karşı karşıya olduğunu söyleyen A1 Capital Araştırma Uzmanı Vahap Taştan, yatırımcı açısından sanayi sektörünün daha cazip olduğu görüşünde.

Taştan, bunun nedenlerini şöyle sıralıyor: "Yükselen mevduat faizlerine karşın kredi faizleri aynı oranda yükselemez. Bu da kredi talebini beklenenden aşağı indirebilir. Yükselen faizler sorunlu kredi oranını yukarı çekebilir. Düşen kredi hacmi kredilerin geri dönüşlerinde risk yaratabilir.

Borçlanma maliyetlerinin yüksek olması bankaları kendi kaynaklarına doğru götürebilir ve bu da bankacılık sektörünü sermaye artırım sürecine götürebilecek ana etkenlerden biri. YKB'den gelen adımın diğer bankalardan da geleceği beklentisi var. Bu da sektörün cazibesini negatif etkiliyor. Yükselen faizler değerleme açısından hedef fiyatları da aşağı çekiyor."

HEDEF FİYATLAR DÜŞTÜ!

Aracı kurumların banka hedef değerlerinde aşağı yönlü güncellemeler yaptığı da görülüyor. Şeker Yatırım, 2017 finansal sonuçlarının ardından Akbank'ta 11,28 TL, Albaraka Türk'te 1,46 TL, Garanti'de 12,29 TL, Halkbank'ta 11,20 TL, İş Bankası'nda 7,43 TL, Vakıfbank'ta 7,58 TL hedef fiyat öngörmüştü. 2018 ilk çeyrek sonuçlarının açıklanmasını takiben, Şeker Yatırım, hedef fiyatlarını Akbank'ta 10,50 TL'ye, Albaraka Türk'te 1,35 TL'ye, Garanti'de 11,48 TL'ye, Halkbank'ta 9,52 TL'ye, İş Bankası'nda 7,01 TL'ye, Vakıfbank'ta 7,06 TL'ye indirmişti. Geçen hafta itibarıyla Şeker Yatırım'ın hedef fiyatları Akbank'ta 8,85 TL'ye, Garanti'de 9,82 TL'ye, Halkbank'ta 8,27 TL'ye, Vakıfbank'ta 5,47 TL'ye geriledi.

Deutsche Bank Research, hedef fiyatlarını Akbank'ta 11,50 TL'den 9,20 TL'ye, Garanti'de 12,20 TL'den 10,30 TL'ye, Halkbank'ta 15 TL'den 8,30 TL'ye, İş Bankası'nda 8,08 TL'den 6,80 TL'ye, Vakıfbank'ta 7,10 TL'den 5,90 TL'ye, YKB'de 3,20 TL'den 2.60 TL'ye indirdi. HSBC Global Research, Akbank'ta 10.60 TL'den 9,50 TL'ye, Garanti'de 10,90 TL'den 8,95 TL'ye, İş Bankası'nda 6,65 TL'den 5,85 TL'ye, Halkbank'ta 11,40 TL'de 7,70 TL'ye, Vakıfbank'ta 6,35 TL'den 5,10 TL'ye, YKB'de 3,22 TL'den 3 TL'ye aşağı yönlü hedef fiyat güncellemesi yaptı. Bu güncellemeler, yabancı yatırımcıların en çok sattığı hisseler arasında bankaların olmasını doğrular nitelikte.

CEREN ORAL

[email protected]

Geçen hafta piyasalarda tüm dikkatler, Türkiye Cumhuriyet Merkez Banka-sı'nın (TCMB) temmuz ayı Para Politikası Kurulu (PPK) toplantısındaydı. Piyasaların TCMB'den genel beklentisi 100 baz puanlık faiz artışıydı ama PPK politika faizi olan bir hafta vadeli repo ihale faiz oranını yüzde 17,75'te sabit tuttu.

Tabloları görmek için görsellere tıklayın.

Piyasaların karara ilk tepkisi dövizin yükselmesi, BİST-100 Endek-si'nin ise geri çekilmesi şeklinde oldu. Oysa 12 Temmuz'da 89.571'e kadar gerileyen BİST-100 geçen haftaya 95.305'ten başlamıştı.

Faiz kararının açıklandığı 24 Temmuz'da gün içinde 95.568'lere kadar yükselen endeks, karar sonrası 92.000'lere kadar geriledi. Bu düşüşte ise haftalardır olduğu gibi başı yine banka hisseleri çekti.

SATIŞ VAR!

2018'e 174.965'ten başlayan BİST Bankacılık Endeksi, 26 Ocak'ta 192.443'ü görerek rekorunu kırdı. Ancak sonrasında düşüşe geçti. BİST Bankacılık Endeksi, 16 Temmuz'da 110.379'a kadar geriledi ve 14 Mart 2014'teki 110.672'den bu yana en düşük seviyesini test etti. Bankalardaki bu yüksek satışlar, BİST-100'ü aşağı çeken en temel etkenlerin de başında geliyor.

Biz de buradan yola çıkarak banka hisselerini mercek altına aldık. Sektörün genel görünümünü analiz ettiğimiz haberimizde altı kurumun 2018 ikinci çeyrek net kâr tahminlerini inceledik. İkisi yabancı 10 aracı kurumun banka hisselerindeki öneri ve hedef fiyatlarını öğrendik, geçmişe göre hedef fiyatlardaki değişime değindik. Banka hisselerinin yılbaşından bugüne hisse değerlerindeki değişime de yer verdik.

FITCH VE MOODY'S ŞOKU

Önceki hafta Türkiye'nin kredi notunu düşüren kredi derecelendirme kuruluşu Fitch, 24 Türk Bankası'nın yabancı para cinsi kredi notunu ve 12 bankanın da finansal kapasite notunu düşürdü. Fitch'e göre, bu indirim, piyasalardaki dalgalanma, TL'deki değer kaybı, büyümedeki sert iniş riski ve yatırımcı güvenindeki zedelenme nedeniyle bankaların performanslarındaki artan riski, varlık değerlerini, likidite ve fonlama profillerini yansıtıyor.

Bir diğer kredi derecelendirme kuruluşu Moody's de Türk bankacılık sektöründe sorunlu kredilerin artmasının bankaların kredi notu için olumsuz olduğunu açıkladı. Kurum, mayıs ayında yüzde 2,9 olan sorunlu kredi oranının önümüzdeki 12-18 ayda yüzde 4'ün üzerine çıkabileceğini öngörüyor.

KAYIPLAR YÜKSEK

Fitch'ten ve Moody's'den arka arkaya gelen bu haberler, banka hisselerindeki satışları daha da artırdı. Yılbaşından 24 Tem-muz'a kadarki süreçte Akbank, Albaraka, Garanti, Halkbank, İş Bankası C, Türkiye Sınai Kalkınma Bankası (TSKB), Vakıfbank ve Yapı Kredi Bankası (YKB) hisselerinin tümü yatırımcılarına kaybettirdi. Hisse fiyatlarında yüzde 43'lere varan düşüşler oldu.

Bankalar özelindeki bu negatif ayrışmanın en temel nedeni olarak not indirimlerinin bankaların borçlanma maliyeti üzerinde olumsuz etki edeceği ve maliyetlerdeki olası yükselişlerin net kârlar üzerinde baskı yaratacağı öngörüsünün etkili olduğu kaydediliyor. Takipteki krediler oranında (NPL) yükselişler olması da bu beklentiyi artırıyor.

YUNUS KAYA ALNUS YATIRIM ARAŞTIRMA MÜDÜRÜ "BANKALARIN BORSADAKİ GÜCÜ AZALIYOR"

"Bir zamanlar bankacılık hisseleri BİST-100 Endeksi'nde ağırlıkta olduğundan 'endeksin gerçek fiyatlamasını bozuyor' diye şikâyetler gelirdi. Ancak artık devir değişti. Bunu göstermek için Akbank, Albaraka Türk, Garanti, Halkbank, ICBC Turkey Bank, İş Bankası, Şekerbank, TSKB, Vakıfbank ve YKB'yi kapsayan bir araştırma yaptık. Bu 10 banka, 2007 Haziran'dan beri BİST-100'de yer alıyor.

2008 krizinde bu bankaların endeksteki payı yüzde 35'e kadar düşse de bir yıl sonra güçlenerek yüzde 50'ye ulaştı. Türkiye'nin notunun iki kurum tarafından 'yatırım yapılabilir' seviyeye çıkarıldığı Mayıs 2013'te BİST-100 dolar bazlı zirve yaparken bankaların endeksteki oranı yüzde 44 idi. O tarihten sonra bankaların payı sürekli düşerek 2015 sonunda yüzde 31'e geriledi ve iki yıl bu seviyelerde kaldı. 2017 sonundan itibaren yeni bir dalgayla geri çekilme sürerken son iki haftada bu pay yüzde 21'e geriledi."

KÂRLARDA ÇEYREKSEL DARALMA

Peki, bankalar için ikinci çeyrek ve sonrasına yönelik öngörüler nasıl şekilleniyor? Şeker Yatırım Bankacılık Analisti Sevgi Onur, ikinci çeyrekte takip ettikleri bankalar için kârlılıkta ilk çeyreğe göre yüzde 7,9 daralma, yıllık bazda yüzde 11 artış modelliyor.

Kamu bankalarının kredi ve mevduatlarında görece daha güçlü büyüme, takipteki krediler rasyosunda hafif artış ve kredi-mevduat makasında iyileşme bekleyen Onur, net faiz marjında 23 baz puanlık iyileşme öngörüyor. Sevgi Onur, bu çeyrekte net ücret ve komisyon gelirlerinde yüzde 2,3 artış, ticari işlem zararlarında yüzde 23,3 azalma ve 396 milyon TL'lik temettü geliri elde edileceğini tahmin ediyor.

Onur, diğer faaliyet gelirlerinde daralma, beklenen zarar karşılıklarında zayıf TL ve yeni takipteki krediler oluşumu nedeniyle yüzde 13,6 artış, faaliyet giderlerinde yükseliş görülebileceğini de söylüyor. Yatırım Finansman Kıdemli Bankacılık Analisti Gökay Böbek, takip listesindeki bankaların net kârının, karşılık giderindeki artış ve diğer gelir kalemindeki gerilemeyle, çeyreksel yüzde 3 daralmasını öngörüyor.

Böbek, ikinci çeyrekte Garanti'den ve YKB'den göreceli olarak yıllık bazda daha yüksek kâr artışı bekliyor. Ancak Böbek, bankacılık sektöründe karşılık giderlerinde artış olabileceği uyarısında da bulunuyor.

HANGİLERİ ÖNERİLİYOR?

Bu noktada aracı kurumların banka hisselerinin potansiyelini nasıl gördüğü ve bankalar içinde en çok hangilerini önerdiği de önem kazanıyor. 10 aracı kurumdan yedisi Akbank, Garanti ve YKB'ye 'al' veriyor. Bu iki bankayı beş aracı kurumun önerdiği TSKB ve Vakıfbank izliyor.

Ak Yatırım Bankacılık Analisti Hakan Aygün, sadece Garanti ve YKB için 'al' önerisinde bulunuyor. İkinci çeyrekte banka marjlarında belirgin daralma gözlenmediğini söyleyen Aygün, hazirandan itibaren faizlerdeki artışın devam etmesinin üçüncü çeyrekte faiz marjının daralacağını haber verdiğine dikkat çekiyor.

Aygün, "Kredi yeniden yapılandırmaları ve ikinci çeyreğin sonuna doğru bir miktar artan takibe dönüşüm hızı gibi nedenlerle provizyon giderlerinin yükseldiği ve bu yükselişin ikinci çeyrek kârlarını baskıladığı anlaşılıyor" diyor. Hakan Aygün'e göre, marjdaki daralmanın belirginleşeceği, artan kredi kullanım maliyetleri, sermaye oranlarının düşmesi ve artan kredi/mevduat oranları nedeniyle aktiflerdeki büyümenin yavaşlayacağı bir döneme girilecek.

RİSKLER AĞIR BASIYOR

Işık FX Araştırma Uzmanı Remzi Burak Yunuscular, model portföyde ağırlığın sanayi şirketlerinde olduğunu kaydediyor. "Piyasa, bankaların finansal kapasite notlarındaki indirimin performans olarak artan riski, varlık değerlerini, likidite ve fonlama profillerini yansıttığını düşünüyor" diyen Yunuscular, kur nedeniyle yaşanan sermaye kayıplarının ve düşük kârlılığın da güveni zedelediğini aktarıyor.

Bankacılık sektörünün piyasa faizlerinin yükseldiği ortamda birçok riskle karşı karşıya olduğunu söyleyen A1 Capital Araştırma Uzmanı Vahap Taştan, yatırımcı açısından sanayi sektörünün daha cazip olduğu görüşünde.

Taştan, bunun nedenlerini şöyle sıralıyor: "Yükselen mevduat faizlerine karşın kredi faizleri aynı oranda yükselemez. Bu da kredi talebini beklenenden aşağı indirebilir. Yükselen faizler sorunlu kredi oranını yukarı çekebilir. Düşen kredi hacmi kredilerin geri dönüşlerinde risk yaratabilir.

Borçlanma maliyetlerinin yüksek olması bankaları kendi kaynaklarına doğru götürebilir ve bu da bankacılık sektörünü sermaye artırım sürecine götürebilecek ana etkenlerden biri. YKB'den gelen adımın diğer bankalardan da geleceği beklentisi var. Bu da sektörün cazibesini negatif etkiliyor. Yükselen faizler değerleme açısından hedef fiyatları da aşağı çekiyor."

HEDEF FİYATLAR DÜŞTÜ!

Aracı kurumların banka hedef değerlerinde aşağı yönlü güncellemeler yaptığı da görülüyor. Şeker Yatırım, 2017 finansal sonuçlarının ardından Akbank'ta 11,28 TL, Albaraka Türk'te 1,46 TL, Garanti'de 12,29 TL, Halkbank'ta 11,20 TL, İş Bankası'nda 7,43 TL, Vakıfbank'ta 7,58 TL hedef fiyat öngörmüştü. 2018 ilk çeyrek sonuçlarının açıklanmasını takiben, Şeker Yatırım, hedef fiyatlarını Akbank'ta 10,50 TL'ye, Albaraka Türk'te 1,35 TL'ye, Garanti'de 11,48 TL'ye, Halkbank'ta 9,52 TL'ye, İş Bankası'nda 7,01 TL'ye, Vakıfbank'ta 7,06 TL'ye indirmişti. Geçen hafta itibarıyla Şeker Yatırım'ın hedef fiyatları Akbank'ta 8,85 TL'ye, Garanti'de 9,82 TL'ye, Halkbank'ta 8,27 TL'ye, Vakıfbank'ta 5,47 TL'ye geriledi.

Deutsche Bank Research, hedef fiyatlarını Akbank'ta 11,50 TL'den 9,20 TL'ye, Garanti'de 12,20 TL'den 10,30 TL'ye, Halkbank'ta 15 TL'den 8,30 TL'ye, İş Bankası'nda 8,08 TL'den 6,80 TL'ye, Vakıfbank'ta 7,10 TL'den 5,90 TL'ye, YKB'de 3,20 TL'den 2.60 TL'ye indirdi. HSBC Global Research, Akbank'ta 10.60 TL'den 9,50 TL'ye, Garanti'de 10,90 TL'den 8,95 TL'ye, İş Bankası'nda 6,65 TL'den 5,85 TL'ye, Halkbank'ta 11,40 TL'de 7,70 TL'ye, Vakıfbank'ta 6,35 TL'den 5,10 TL'ye, YKB'de 3,22 TL'den 3 TL'ye aşağı yönlü hedef fiyat güncellemesi yaptı. Bu güncellemeler, yabancı yatırımcıların en çok sattığı hisseler arasında bankaların olmasını doğrular nitelikte.