Emlak vergisi değerinin hesaplanmasında baz alınan arsa/arazi birim değerleri yeniden belirleniyor. Dört yılda bir yapılan bu yenılemede belirlemenin yapıldığı dönemdeyiz. 2018 yılından 2021 yılına kadar geçerli olacak emlak vergisi değerleri ve ödenecek emlak vergisi tutarları belediyelerde askıya çıkıyor.

Emlak vergisi değerinin hesaplanmasında baz alınan arsa/arazi birim değerleri yeniden belirleniyor. Dört yılda bir yapılan bu yenılemede belirlemenin yapıldığı dönemdeyiz. 2018 yılından 2021 yılına kadar geçerli olacak emlak vergisi değerleri ve ödenecek emlak vergisi tutarları belediyelerde askıya çıkıyor.M. FATİH KÖPRÜ

[email protected]

www. vergidegundem. com

Gayrimenkulü olanlar, her yıl mayıs ve kasım aylarında iki taksit halinde emlak vergisi ödüyorlar. “Mayıs geçti, kasıma daha çok var, emlak vergisi de nereden çıktı” diyebilirsiniz. Yani bu dönemde emlak vergisinin normal şartlarda gündemimizde olmaması gerekiyor. Ama 2017 yılının emlak vergisi açısından özel bir durumu var.

O da 2018 yılından itibaren uygulanacak olan emlak vergisi tutarlarına baz olan arsa/arazi birim değerlerinin bu dönemde belirleniyor olması.

Bu yazımızda öncelikle emlak vergisinin yıllar itibarıyla artış yöntemi üzerinde duracağız. Ardından dört yılda bir yapılan değer tespiti ve buna itiraz usulleri üzerinde duracağız.

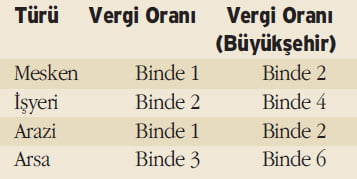

EMLAK VERGİSİ ORANI

Türkiye sınırları içinde bulunan binalar (konut, işyeri) ile arsa ve araziler emlak vergisine tabidir. Emlak vergisi oranı gayrimenkulün türüne göre farklılıklar gösteriyor.

Ayrıca büyükşehir belediye sınırları ve mücavir alanlar içinde olan gayrimenkuller için vergi oranı iki kat olarak uygulanıyor. Bugün geçerli emlak vergisi oranları aşağıdaki tabloda yer alıyor:

YILLIK ARTIŞLAR

Emlak vergileri kural olarak her yıl yeniden değerleme oranının yarısı kadar artırılıyor. Ancak Bakanlar Kurulu’nun yeniden değerleme oranı kadar artırma yetkisi de bulunuyor. Buna göre 2015, 2016 ve 2017 yıllarında vergiler yukarıdaki kural gereği yeniden değerleme oranında ya da yarısı kadar artarak uygulandı.

DÖRT YILDA BİR YENİDEN BELİRLENİYOR

Dört yılda bir, yeniden değerleme oranında artırılmak yerine, emlak vergisi değerinin hesaplanmasında baz alınan arsa/arazi birim değerleri yeniden belirleniyor. İşte şu anda bu belirlemenin yapıldığı dönemde bulunuyoruz.

Buna göre 2018 yılında ödenecek olan emlak vergilerine baz alınmak üzere, her mahalle, cadde ve sokak bazında arsa ve araziler için asgari ölçüde birim değerleri tespit edildi.

Yanlış anlaşılmasın. Bu belirlemeler sadece arsaların vergi değerlerini ilgilendirmiyor. Binaların vergi değeri hesaplanırken de arsa metrekare birim değerleri kullanılıyor. Dolayısıyla bu değerlerde yapılan artış binaların vergi değerini de artırıyor.

TAKDİR KOMİSYONU BELİRLİYOR

Arsa ve araziler için asgari ölçüde birim değer tespiti takdir komisyonları tarafından yapılıyor. Arsalara ait takdir komisyonu;

a) Belediye başkanı veya belirleyeceği bir memur (başkan),

b) İlgili belediyeden yetkili bir memur,

c) Defterdarın, vergi dairesi başkanlığı bulunan yerlerde ise vergi dairesi başkanının görevlendireceği iki memur,

d) Tapu sicil müdürü veya belirleyeceği bir memur,

e) Ticaret odasınca seçilmiş bir üye,

f) İlgili olduğu arsalara ilişkin organize sanayi bölgesini temsilen bir üye,

g) İlgili mahalle veya köy muhtarından, oluşuyor.

Büyükşehir belediyesi bulunan illerde yukarıdaki komisyon tarafından dört yılda bir (2017 yılında) belirlenen arsa asgari metrekare birim değerlerini bir kez de merkez komisyonu gözden geçiriyor ve gerekli gördüğü durumda düzeltme yaptırabiliyor.

Bütün bunların sonucunda belediyeler 2018 yılından 2021 yılına kadar geçerli olacak emlak vergisi değerleri ve ödenecek emlak vergisi tutarlarını, takdir komisyonu tarafından takdir edilen arsa birim metrekare değerlerini baz alarak yeniden hesaplıyorlar. Bu tutarlar 2018 yılı için geçerli oluyor ve bu yıl için ayrıca yeniden değerleme artışı yapılmıyor. 2019 ile 2021 yılları arasında uygulanacak tutarlar ise yukarı da belirttiğimiz gibi sadece yeniden değerleme oranının yarısı kadar artırılmak suretiyle uygulanıyor.

TAKDİRİN ZAMANLAMASI

Takdir komisyonlarının arsalara ait dört yılda bir yaptıkları takdirlerin, tarh ve tahakkuk işleminin yapılacağı sürenin başlangıcından (2018 başından) en az altı ay önce karara bağlanması gerekiyor. Bu kurala göre, bu yıl için takdir işlemlerinin tamamlanması gereken son tarih 30 Haziran 2017 oluyor.

Alınan komisyon kararının; ilgili belediyelere, defterdarlıklara (gelir müdürlükleri), vergi dairesi başkanlığı bulunan yerlerde vergi dairesi başkanlıklarına, takdirin ilgili bulunduğu il veya ilçe merkezlerindeki ticaret odalarına, ziraat odalarına, ilgili mahalle veya köy muhtarlıklarına yine aynı tarih itibarıyla gönderilmesi gerekiyor.

LİSTELER ASILDI

Belediyeler tarafından yetki alanı içinde bulunan mahalle ve köy isimlerinin alfabetik sırasına göre düzenlenen listelerin bir örneğinin belediyenin ilana mahsus yerlerine asılması, bir örneğinin de ilgili muhtarlığa gönderilmesi ve 2018 yılının mayıs ayı sonuna kadar askıda kalması gerekiyor.

İTİRAZ EDİLEBİLİR

Eski uygulamada takdir komisyonlarının bu kararlarına karşı, sadece bu daire, kurum ve kuruluşlar tarafından, tebliğ tarihinden itibaren 15 gün içerisinde vergi mahkemesinde dava açılabiliyordu. Mükelleflerin dava açma hakkı yoktu.

Anayasa Mahkemesi 2012 yılında verdiği bir kararda, takdir komisyonu kararlarının taşınmaz sahiplerini ilgilendirmesine rağmen, ilgili düzenlemeyle bu kişilerin dava açma hakkının elinden alınmış olduğunu belirterek söz konusu düzenlemeyi iptal etti.

Anayasa Mahkemesi kararı kapsamında, 2017 yılının haziran ayında 2018 yılı için kendi cadde ve sokağı için arsa metrekare değerinin çok yüksek belirlendiğini düşünen mükelleflerin komisyon kararlarına itiraz hakkı bulunuyor.

DAVA SÜRESİ 30 GÜN

Komisyon kararında kendisine ait arsa veya binanın emlak vergisi değerinin belirlenmesinde kullanılan arsa birim metrekare değerlerinin çok yüksek tespit edildiğini düşünen mükelleflerin başvurabileceği yargı mercii vergi mahkemesi. Ancak vergi mahkemelerinde dava açma süresinin 30 gün olduğu unutulmamalı.

Buna göre takdir komisyonu kararına karşı dava açmayı düşünen mükellefler, 30 günlük süreye dikkat ederek önümüzdeki günlerde dilekçeyle vergi mahkemesine başvuruda bulunabilirler.

Bu süre içerisinde dava açılmadığı durumda takdir edilen değerler kesinleşiyor. Dolayısıyla 2018 yılı mayıs ayında emlak vergisini öderken yapılan itirazlar geçerli olmuyor. Bu nedenle belediye ve muhtarlıklarda asılı durumdaki listeleri vakit kaybetmeden inceleyerek, gayrimenkulünüzün bulunduğu arsanın yeni değerini öğrenip, aşırı bir artış olduğunu düşünüyorsanız yasal süresi içinde karara karşı vergi mahkemesinde dava açabilirsiniz.

SÜRENİN HESABI

30 günde dava açılabilir dedik. Bu süre hangi tarihten başlıyor, hangi tarihte bitiyor? Komisyon kararının ilgili birimlere gönderilmesine ilişkin son tarih belirlenmiş durumda; 30 Haziran 2017. Buna göre dava açma süresinin başlangıcı olarak 1 Temmuz’u mu baz almalıyız? Belediye ya da muhtarlıklar tarafından listeler bu tarihten sonra asılırsa (örneğin 10 Temmuz’da) ne olacak?

Konuya ilişkin emsal yargı kararları ışığında ve herhangi bir hak kaybı yaşanmasını önlemek adına, birim değerlere ilişkin takdir komisyonu kararlarının belediye ve muhtarlıklarda asıldığı tarihten itibaren 30 gün içerisinde dava yoluna başvurulabileceği kanaatindeyiz.

Bu şekilde hesaplanan sürenin sonu vergi mahkemelerinin çalışmaya ara verme süresine (20 Temmuz-31 Ağustos) rastladığı durumda, bu sürenin sona erdiği günü izleyen günden itibaren yedi gün içerinde yani 7 Eylül’e kadar dava açılmasının mümkün olduğunu da belirtmek isteriz.