Son yıllarda bankalardaki dönüşümle birlikte dijital kanalların müşteriler arasında yaygınlaşması çok hızlı gelişiyor.

Buna göre ürün ve hizmet çeşitliliğinde de önemli artışlar var. Müşteriler artık geleneksel kanalları kullanmayı çok fazla tercih etmiyor, bankacılık işlemlerinde mobilite, hız ve avantaj bekliyor.

Özellikle Y ve Z kuşaklarının tüketim alışkanlıklarına bakıldığında gelecekte bankacılık işlemlerinin daha çok dijital kanala kayacağı gözleniyor.

GÖZDE YENİOVA

gyeniova@ekonomist.com.tr

Son yıllarda bankalardaki dönüşümle birlikte dijital kanalların müşteriler arasında yaygınlaşması çok hızlı gelişiyor. Buna göre ürün ve hizmet çeşitliliğinde de önemli artışlar var. Müşteriler artık geleneksel kanalları kullanmayı çok fazla tercih etmiyor, bankacılık işlemlerinde mobilite, hız ve avantaj bekliyor. Özellikle Y ve Z kuşaklarının tüketim alışkanlıklarına bakıldığında gelecekte bankacılık işlemlerinin daha çok dijital kanala kayacağı gözleniyor.

DİJİTALE YATIRIM ARTIYOR

Son yıllarda yapılan araştırmalarda Türkiye, mobil bankacılık kullanımında dünyada en yüksek sırada yer alıyor ve internet kullanıcıları giderek artıyor. Kullanıcıların yüzde 65’i mobil bankacılık uygulamalarını kullanırken, yüzde 20’si ise önümüzdeki bir yıl içinde mobil bankacılık kullanacağını ifade ediyor.

Avrupa genelinde mobil cihaz kullanıcılarının yüzde 58’i akıllı telefon veya tablet üzerinden satın alma yaptıklarını söylerken, Türkiye’de bu oran yüzde 84’e ulaşıyor. Mobil cihaz kullanıcıları arasında mobil ödeme uygulama kullanımının da Türkiye’de yüzde 58 iken Avrupa’da yüzde 33’te kaldığı ifade ediliyor.

Bu oranlar dijital alana yatırımları da hızlandırıyor. İnternet bankacılığı kanalıyla başlayan dijital bankacılık, mobil kullanımın artmasıyla birlikte mobil bankacılığa doğru evriliyor. Mobil cihazlar üzerinden her yerden işlem yapma alışkanlığının kazanılması, kullanım oranlarını da artırıyor.

MOBİLDE YÜKSELİŞ VAR

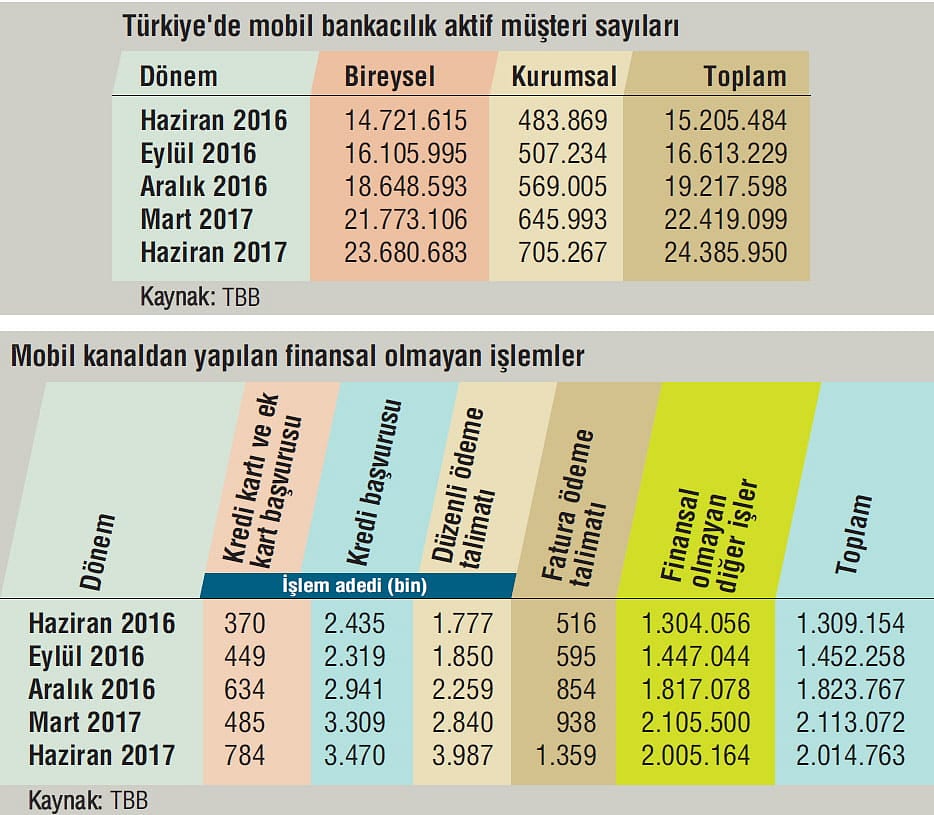

Türkiye Bankalar Birliği’nin (TBB) verilerine göre, mobil bankacılık yapmak üzere sistemde kayıtlı olan ve en az bir kez giriş işlemi yapmış müşteri sayısı 2016 sonunda 30,8 milyon kişiydi. Bunların 19,2 milyonu yani yüzde 62’si Ekim-Aralık 2016 dönemi içerisinde en az bir kez giriş işlemi yapmıştı. Son bir yıl içerisinde en az bir kez giriş işlemi yapmış mobil bankacılık müşteri sayısı ise 24,5 milyon kişi olmuştu.

Son açıklanan 2017 verilerinde bu sayıların daha da arttığı dikkat çekiyor. Mobil bankacılık yapmak üzere sistemde kayıtlı olan ve en az bir kez giriş işlemi yapmış müşteri sayısı Haziran 2017’de 37 milyon 342 bin kişiyi buldu. Bunların 24 milyon 386 bini yani yüzde 65’i Nisan-Haziran 2017 dönemi içerisinde en az bir kez giriş işlemi yaptı. Bireysel ve kurumsal olarak toplam aktif müşteri sayısı önceki döneme göre yaklaşık 2 milyon kişi arttı. Son bir yıl içerisinde en az bir kez giriş işlemi yapmış mobil bankacılık müşteri sayısı ise 30 milyon 417 bin kişi oldu.

12 MİLYON YATIRIM İŞLEMİ

Nisan-Haziran 2017 döneminde mobil bankacılık ile gerçekleştirilen yaklaşık 12 milyon adet yatırım işleminin hacmi 130 milyar TL. Nisan-Haziran 2017 dönemi itibariyle, mobil bankacılık hizmeti kullanılarak yapılan finansal işlemlerin toplam adedi 209 milyon, tutarı ise 457 milyar TL oldu.

EFT, havale ve döviz transferi işlemlerini kapsayan para transferleri işlemleri, finansal işlem hacminin yüzde 58’ini oluşturdu. Nisan-Haziran 2017 döneminde mobil bankacılık kanalıyla kullandırılan anlık kredi adedi 423 bin, hacmi yaklaşık 4 milyar 366 bin TL. Aynı dönem içinde gerçekleştirilen sigorta satışı adedi ise 142 bin oldu.

BANKALARIN UYGULAMALARI

Rakamlardaki bu ivmeyle birlikte bankaların mobil alandaki yatırımları da giderek çeşitlenip artıyor. Bankalar son yıllarda mobil bankacılık ürünlerinde farklı ürünler ve hizmetler geliştiriyor. Rekabet bir de ürün ve hizmet geliştirme noktasında gerçekleşiyor.

Örneğin Yapı Kredi Bankası, mobil bankacılığa şifresiz ve güvenli giriş sağlayan Göz-ID’nin yanı sıra ATM’ye dokunmadan QR kod ile anında para çekme ve çağrı merkezine direkt bağlanma özellikleriyle kullanıcılara bankacılık işlemlerini şubesiz ve şifresiz olarak gerçekleştirme olanağı sundu.

Ayrıca Yapı Kredi Mobil’e Google Search altyapısını entegre etti. Böylece kullanıcılar arama sonuçları sayesinde işlemlere, ödeme yapacakları faturaların kuramlarına veya ‘Akıllı Rehber’ kayıtlarına hızlı erişim sağlayabiliyor.

Yapı Kredi Bankası, bankacı klavye ile akıllı telefonlardaki mesaj-laşma uygulamaları ekranından hiçbir farklı ekrana ve uygulamaya girmeden hızlı para transferi yapılabilmesini sağladı. Siri ve iMessage üzerinden ister sesle ister mesajla hızlı ve kolay bir şekilde kullanıcıların para gönderebilmesine olanak tanıdı. Ayrıca Fa-

cebook Messenger’ın bot uygulaması üzerinden bankacılık hizmetleri sunmaya başladı.

BEKLENTİLERİN ÖNÜNDE OLUNMALI

Rekabette geride kalmak istemiyorsanız sadece ürünler ve fiyatlarda değil artık kanallar ve teknoloji alanında da çok daha aktif olmalı, müşteri beklentilerinin ilerisinde hareket etmeli ve gerektiğinde kullanıcıları şa-şırtmalısınız. Akbank’ın da gelecek dönemde yapay zeka, sanal gerçeklik konuları ana odak noktası olurken, banka, Mobil First (Önce Mobil) anlayışında Mobil Only (Sadece Mobil) yaklaşımıyla kullanıcılara hizmet sunmayı hedefliyor.

Akbank Direkt Bankacılıktan Sorumlu Genel Müdür Yardımcısı Tolga Ulutaş, “Bizi inovasyon konusunda te-tikleyen en önemli unsurlar, müşterilerimizin bizden bu alandaki beklentileri, tüketici trendlerinin değişimi ve rekabet. Akbank olarak, öncü, takip edilen inovatif ürün ve hizmetlerimizle sektörümüzün gelişimine yön vermeye devam edeceğiz” diyor.

CEP'TEN PARA AKTARMA

İş Bankası’nın da birçok mobil uygulaması bulunuyor. iOS 10 ve üzeri işletim sistemine sahip mobil cihazı olan İşCep kullanıcıları, Apple’ın “iMessage” mesajlaşma servisi üzerinden sohbet ederken para aktarabiliyor. Apple’ın “Siri” adlı asistan servisini açıp “Para Gönder” komutunu vererek tanımlı hesaplarına İşCep’ten havale yapabiliyor. Bir diğer para aktarma hizmeti de eş, dost, akrabalar arası para aktarımını kolaylaştıran “İş-Cep Sosyal Hesap” hizmeti. İşCep’e entegre edilen “Mobil Borsa” ile İş-Cep kullanıcıları ayrı bir uygulamaya gerek olmaksızın İşCep’teki ‘Yatırım” menüsü üzerinden anlık borsa verilerini ücretsiz olarak takip edebiliyor.

İşCep ve internet şubelerini aktif olarak kullanan dijital bankacılık müşterilerinin sayısının 5 milyonu aştığını söyleyen İş Bankası Dijital Bankacılık Müdürü Mehmet Fahri Can, İş Bankası’nda işlemlerin yüzde 86’sının dijital temas noktaları üzerinden yapıldığına dikkat çekiyor.

Can, “2016 sonu itibariyle, bankamız işlemleri içinde İşCep'in kanal payı son beş yılda toplam 16 kat arttı. 2017 ikinci çeyreğinde yüzde 37 oranında paya ulaştı. İşCep’ten yapılan işlem adedi 2016’da1 milyarı geçerken, 2017’nin sekiz ayında 1 milyar işleme ulaştı” diyor.

YAPAY ZEKA VE IoT

Denizbank da önümüzdeki dönemde kendisi için önemli olan Internet of Things teknolojileri, bunun devamında şekillenmeye başlayan Intemet of Everything ve yapay zeka uygulamalarına odaklanıyor. Giyilebilir teknolojilerin önümüzdeki dönemde sağlayacağı biyometrik ve akıllı veri, bankanın takip ettiği konular arasında yer alıyor. Banka, yapay zekânın kullanımda olduğu tüm sistemleri ve araba, drone gibi tüm cihazları da yakinen takip ediyor. Denizbank, robotlardaki son gelişmeleri ve sektördeki kullanım olanaklarını araştırıyor.

Aynı zamanda ‘augmented reality’ (zenginleştirilmiş gerçeklik) uygulamalarının bu yıl içinde perakende satışa sunulmasını bekle-eliği için bu teknoloji de yine takip ettiği alanlardan biri. Denizbank Dijital Kuşak Bankacılık Grubu Genel Müdür Yardımcısı Murat Çelik, “Dijital ödemeler, sosyal bankacılık, mobil bankacılık, bulut bankacılık, direkt bankacılık ve nesnelerin interneti projelerimiz gibi farklı alanlarda halihazırda fintech partnerlerimizle birlikte ortaya çıkardığımız ürünlerimiz bulunuyor” diyor.

YATIRIMLAR HIZLANDI

Ürün ve hizmetler geliştirildikçe yatırımlar da artış gösteriyor. Örneğin HSBC Türkiye, dijital kanalları öncelikli yatırım alanlarından biri olarak görüyor. HSBC Türkiye Bireysel Bankacılık ve Birikim Yönetimi Genel Müdür Yardımcısı Ayşe Yenel, “2017 yılı sonunda, teknolojik dönüşüm programımızla yepyeni bir sisteme geçiyoruz. Tamamen bir Türk şirketi tarafından geliştirilen bu projeye 117 milyon dolar yatırım yapıyoruz.

Bu programla dijital bankacılıkta müşteri deneyimini daha da iyileştirmeyi hedefliyoruz. İnternet bankacılığımız ve mobil bankacılığımız önümüzdeki aylarda yeni yüzleri ve yenilenmiş işlem setleriyle müşterilerimizle buluşacak” diyor. Böylelikle HSBC’nin mobil bankacılığı üzerinden hisse işlemleri ve internet bankacılığı üzerinden VİOP işlemleri yapılabilecek. Planlar arasında Advantage Kart’ın özelliklerinden faydalanılacak bir mobil cüzdan uygulaması hayata geçirmek de var.

Türkiye Ekonomi Bankası (TEB) ise dijital bankacılık platformu CEP-TETEB üzerinden uygulamalarını sunuyor. Mobil bankacılık ile kullanıcılar; para çekme, yatırma, kredi kartı teslimi gibi fiziksel alışveriş gerektiren ve hukuki olarak ıslak imzanın zorunlu olduğu işlemler haricinde tüm günlük bankacılık işlemlerini gerçekleştirebiliyor. Temmuz 2017 sonu itibariyle TEB müşterilerinin yüzde 82’si dijital dağıtım kanallarını kullanırken, online bankacılık aktif müşteri sayısı 985 bini aştı. TEB önümüzdeki dönemde özellikle CEPTE-TEB Cüzdan’a yatırım yapmaya devam edecek.

Deri cüzdanları dijitale dönüştürme stratejilerine hız verdiklerini söyleyen TEB Bireysel ve Özel Bankacılık Kıdemli Genel Müdür Yardımcısı Gökhan Mendi, “Şu anda dünyada ilk kez CEPTETEB ile hayata geçen QR kod ile para çekme, telefon numarasına para gönderme, te-massız ödeme, QR kod ile online ödeme, İDO turnikelerinden hızlı geçiş, TAV havalimanlarındaki Fast Track noktalarından hızlı geçiş ve iBeacon teknolojisiyle pazarlama yeteneklerine sahip olan CEPTETEB Cüzdan’a yakın dönemde bazı yeni özellikler de ekleyeceğiz” diyor.

YATIRIMLAR HIZLANDI

Ürün ve hizmetler geliştirildikçe yatırımlar da artış gösteriyor. Örneğin HSBC Türkiye, dijital kanalları öncelikli yatırım alanlarından biri olarak görüyor. HSBC Türkiye Bireysel Bankacılık ve Birikim Yönetimi Genel Müdür Yardımcısı Ayşe Yenel, “2017 yılı sonunda, teknolojik dönüşüm programımızla yepyeni bir sisteme geçiyoruz. Tamamen bir Türk şirketi tarafından geliştirilen bu projeye 117 milyon dolar yatırım yapıyoruz.

Bu programla dijital bankacılıkta müşteri deneyimini daha da iyileştirmeyi hedefliyoruz. İnternet bankacılığımız ve mobil bankacılığımız önümüzdeki aylarda yeni yüzleri ve yenilenmiş işlem setleriyle müşterilerimizle buluşacak” diyor. Böylelikle HSBC’nin mobil bankacılığı üzerinden hisse işlemleri ve internet bankacılığı üzerinden VİOP işlemleri yapılabilecek. Planlar arasında Advantage Kart’ın özelliklerinden faydalanılacak bir mobil cüzdan uygulaması hayata geçirmek de var.

Türkiye Ekonomi Bankası (TEB) ise dijital bankacılık platformu CEP-TETEB üzerinden uygulamalarını sunuyor. Mobil bankacılık ile kullanıcılar; para çekme, yatırma, kredi kartı teslimi gibi fiziksel alışveriş gerektiren ve hukuki olarak ıslak imzanın zorunlu olduğu işlemler haricinde tüm günlük bankacılık işlemlerini gerçekleştirebiliyor. Temmuz 2017 sonu itibariyle TEB müşterilerinin yüzde 82’si dijital dağıtım kanallarını kullanırken, online bankacılık aktif müşteri sayısı 985 bini aştı.

TEB önümüzdeki dönemde özellikle CEPTE-TEB Cüzdan’a yatırım yapmaya devam edecek. Deri cüzdanları dijitale dönüştürme stratejilerine hız verdiklerini söyleyen TEB Bireysel ve Özel Bankacılık Kıdemli Genel Müdür Yardımcısı Gökhan Mendi, “Şu anda dünyada ilk kez CEPTETEB ile hayata geçen QR kod ile para çekme, telefon numarasına para gönderme, te-massız ödeme, QR kod ile online ödeme, İDO turnikelerinden hızlı geçiş, TAV havalimanlarındaki Fast Track noktalarından hızlı geçiş ve iBeacon teknolojisiyle pazarlama yeteneklerine sahip olan CEPTETEB Cüzdan’a yakın dönemde bazı yeni özellikler de ekleyeceğiz” diyor.

AKBANK DİREKT BANKACILIKTAN SORUMLU GENEL MÜDÜR YARDIMCISI TOLGA ULUTAŞ

AKBANK DİREKT BANKACILIKTAN SORUMLU GENEL MÜDÜR YARDIMCISI TOLGA ULUTAŞ

‘MOBİL MÜŞTERİLERİMİZ İLE ETKİLEŞİMİMİZ ALTI KAT DAHA FAZLA”

"Dünyada dijitalleşme trendiyle birlikte mobil kanalların kullanım oranları da artıyor. Günün gerisinde kalmamak, hatta geleceği yakalamak için teknolojiyi yakından takip etmeye ve tüm gelişmeleri ürün ve hizmetlerimize hızlıca adapte etmeye çalışıyoruz. Özellikle Y kuşağı teknolojiyi yakından takip ediyor, yeniliklere ve gelişime oldukça açık. Hizmet aldığı tüm alanlarda hız ve kesintisiz inovasyon beklentisi var.

Bu da tüm kurumları gelişim ve değişime zorunlu tutuyor. Biz de günümüzde Y kuşağını hedefleyerek, dijital kanallarımızı yenilikçi, rekabetçi ve gelişen teknolojinin doğasına uygun bir müşteri deneyimi sunacak şekilde tasarlıyor, yatırım ve geliştirmelerimize bu odakla devam ediyoruz. Sadece son bir yıl içinde dijital bankacılık kanallarını kullanan müşteri sayımız yüzde 22, Akbank Direkt Mobil kullanan müşteri sayımız ise yüzde 45 oranında büyüdü.

Dijital kanallarımız içerisinde yalnızca Akbank Direkt Mobil'den hizmet almayı tercih eden müşterilerimizin oranı ise yüzde 72 seviyesinde. Akbank Direkt Kredi, Aralık 2015'te hayatımıza girdiği günden bu yana en çok tercih edilen dijital bankacılık ürünlerinden biri oldu. Bankada verilen iki ihtiyaç kredisinden birini Akbank Direkt Mobil'den veriyoruz. Mobil uygulamamızı kullananların yoğun tercihlerinden biri de fatura ödeme.

Bankamızda her iki faturadan biri Akbank Direkt uygulamasından ödeniyor. Son üç yılda mobilden yapılan fatura ödemeleri 12 kat arttı. Mobil uygulamalar, bankacılığı çok farklı bir noktaya getirdi. Mobil bankacılık kullanan müşterilerimizle olan aylık ortalama etkileşimimizin şube ile kıyaslandığında altı kat daha fazla olduğunu görüyoruz.

DENİZBANK DİJİTAL KUŞAK BANKACILIK GRUBU GENEL MÜDÜR YARDIMCISI MURAT ÇELİK

DENİZBANK DİJİTAL KUŞAK BANKACILIK GRUBU GENEL MÜDÜR YARDIMCISI MURAT ÇELİK

‘MOBİL KANALDA İNOVATİF ÇÖZÜMLERİ ÜRÜNLERİMİZE ENTEGRE EDİYORUZ”

"Banka olarak bu yıl uygulamamız FastPay'i geliştirerek Internet of Things, beacon sensörler ve akıllı veriler ile müşterilerimizin kullanımlarına ve profillerine göre kampanyalar gönderip özel indirimler tanımladık. Bununla birlikte beacon teknolojisiyle anında ödeme yaptırabilir duruma geldik.

Müşterilerimiz için büyük kullanım rahatlığı yaratan hatta fiziki cüzdanlarının yerine geçen 'Deniz Kabuğu' ile de kartvizit, fotoğraf ve kartlarını, şifrelerini saklayarak onlara hayatı kolaylaştırmaya devam ediyoruz. Müşterilerimizin diledikleri anda her yerden ve her zaman bankacılık işlemlerini kolayca yapabileceği MobilDeniz uygulamamızı her gün geliştiriyor ve yeni fonksiyon eklemeleri yapıyoruz.

Hedefimiz her türlü bankacılık işlemini müşterinin şubeye gitmeden her nerede olursa olsun hızlı ve kolay bir şekilde cep telefonundan gerçekleştirebilmesini sağlamak ve müşterilerimizin hayatını kolaylaştırmak. MobilDeniz'de kredi kullandırımından mevduat işlemlerine, kurum tahsilatlarında para transferine kadarlü ürün grubu altında hizmet veriyoruz.

Yine şubelerimizden en çok yapılan ilk 2 işlemin yüzde 86'sını MobilDeniz üzerinden kullanıcılarımıza gerçekleştirme olanağı sunuyoruz. Bu rakamın her dönem daha da artması için çalışmalarımız devam ediyor. Dijital ve teknoloji alanında bütün trendleri takip ediyor ve hatta bu konulardaki inovatif çözümlerimizle sektöre öncülük ediyoruz. İnternet ve mobil kanallarda inovatif çözümleri müşterilerimize daha iyi hizmet sunabilmek için ürünlerimize entegre ediyoruz. Bunu yaparken bir yandan da müşteri taleplerini ve trendlerini yakından takip edip hızlı bir şekilde çözümler ve yeni fikirler geliştiriyoruz.”

HSBC TÜRKİYE BİREYSEL BANKACILIK VE BİRİKİM YÖN. GMY. AYŞE YENEL

HSBC TÜRKİYE BİREYSEL BANKACILIK VE BİRİKİM YÖN. GMY. AYŞE YENEL

ÖDEMELERİN YÜZDE 70’İ MOBİL BANKACILIK ÜZERİNDEN GERÇEKLEŞİYOR”

"Dijital bankacılık kullanıcılarımızın işlemlerine baktığımızda; para transferleri, online fatura ödemeleri, döviz ve hisse senedi alım-satım işlemleri en sık yapılan işlemler sıralamasında başta geliyor. Bu işlemlerin banka içerisindeki dağılımında ise para transferlerinin yüzde 80'inin, fatura ödemelerinin yüzde 90'ının, döviz işlemlerinin yüzde 84'ünün ve hisse senedi işlemlerinin yüzde 90'ının dijital bankacılık kanalları üzerinden gerçekleştirildiğini görüyoruz.

Bugün hala mobil bankacılığın web trafiğindeki payı artmaya devam ediyor. İşlem adedi bazında sektörde para transferleri ve ödeme işlemlerinin yaklaşık yüzde 70'i mobil bankacılık üzerinden gerçekleşiyor. Önümüzdeki dönemde de mobil bankacılık aktif müşteri sayısındaki artışın devam edeceğini öngörüyoruz. Türkiye'nin dijital bankacılık ve bankacılık teknoloji uygulamalarında dünyanın önde gelen ülkeleri arasında olduğunu söyleyebiliriz.

Eğitimli, genç, teknoloji dostu ve talepkâr müşteri kitlesine bağlı olarak, bankacılık sektörünün teknolojiyi hızla entegre etme yeteneği, ülkemizin bu alanda dünyada öncü bir konuma gelmesini sağladı. Günümüzde hemen hemen tüm bankaların odak noktalarından biri dijital transformasyon ve dijital kanalların geliştirilmesi.

Bu alanda büyük yatırımlar yapılıyor. Bankalar hem çalışanlarına hem de müşterilerine daha iyi bir kullanıcı deneyimi sunmak için yeni fonksiyon ve uygulamalar geliştiriyor. Dijital bankacılık kanallarının müşteri memnuniyeti sağlarken maliyet avantajı sunması da bankaları bu yatırımları ve geliştirmeleri yapmaya itiyor. Bu doğrultuda yatırımlarımızın merkezinde mobil kanallar olmaya devam edecek.”

YAPI KREDİ BANKASI GENEL MÜDÜR YARDIMCISI YAKUP DOĞAN

YAPI KREDİ BANKASI GENEL MÜDÜR YARDIMCISI YAKUP DOĞAN

“BİREYSEL MOBİL BANKACILIK MÜŞTERİLERİMİZ YÜZDE 60 BÜYÜDÜ”

"Yapı Kredi olarak mobil başta olmak üzere dijital kanallarımıza her yıl daha fazla yatırım yapıyoruz. Dünyanın en büyük ATM üreticisi NCR, Avrupa'da bir ilk olan temassız mobil ATM pilot çalışmasını ilk defa Yapı Kredi ile gerçekleştirdi. Müşterilerimizin hayatlarını kolaylaştırmak adına ekransız, kartsız ve sadece mobil telefonlar ile kullanılabilen yeni MobilMatik'ler yakında hizmete sunulacak.

MobilMatik'leri, mevcut ATM'lerimizin olmadığı ofisler, kafeler, fast-food restoranlar gibi özellikle gençlerin yoğun olduğu ve hızlı nakit erişimi ihtiyacının olduğu noktalarda konumlayacağız. Yapı Kredi Mobil uygulamamızdan MobilMatik'e dokunmadan para çekme işlemi yapılabilecek. Para çekmeye ilave olarak para yatırma fonksiyonu da önümüzdeki dönemde hizmete girecek.

Hedefimiz tüm kanalların birbiriyle konuştuğu bir bankacılık dünyası oluşturmak. Mobil cihazların bir cüzdana dönüşeceği bu dünyanın kapılarını gerçekleştirdiğimiz çalışmalarla şimdiden aralamaya başladık. Önümüzdeki dönemde de bu yönde çalışmalarımıza devam edeceğiz. Dijital müşterilerimiz arasındaki mobil bankacılık kullanım oranımız Haziran 2017 itibarıyla yüzde 80'e ulaştı.

Yani her beş dijital müşterimizden dördü mobil bankacılık müşterisi haline geldi. Nakit dışı işlemlerde ise dijital bankacılık kanallarımızın kullanım oranı Haziran 2017 itibarıyla yüzde 94'e yükseldi. Dijital bankacılıkta müşteri tabanımızı ve dijital içerisinde mobil müşteri penetrasyonmuzu ciddi oranda artırmış durumdayız. Dijital bankacılık müşterilerimiz son bir yılda yüzde 34, bireysel mobil bankacılık müşterilerimiz ise yüzde 60 oranında büyüdü.”

Buna göre ürün ve hizmet çeşitliliğinde de önemli artışlar var. Müşteriler artık geleneksel kanalları kullanmayı çok fazla tercih etmiyor, bankacılık işlemlerinde mobilite, hız ve avantaj bekliyor.

Özellikle Y ve Z kuşaklarının tüketim alışkanlıklarına bakıldığında gelecekte bankacılık işlemlerinin daha çok dijital kanala kayacağı gözleniyor.

GÖZDE YENİOVA

gyeniova@ekonomist.com.tr

Son yıllarda bankalardaki dönüşümle birlikte dijital kanalların müşteriler arasında yaygınlaşması çok hızlı gelişiyor. Buna göre ürün ve hizmet çeşitliliğinde de önemli artışlar var. Müşteriler artık geleneksel kanalları kullanmayı çok fazla tercih etmiyor, bankacılık işlemlerinde mobilite, hız ve avantaj bekliyor. Özellikle Y ve Z kuşaklarının tüketim alışkanlıklarına bakıldığında gelecekte bankacılık işlemlerinin daha çok dijital kanala kayacağı gözleniyor.

DİJİTALE YATIRIM ARTIYOR

Son yıllarda yapılan araştırmalarda Türkiye, mobil bankacılık kullanımında dünyada en yüksek sırada yer alıyor ve internet kullanıcıları giderek artıyor. Kullanıcıların yüzde 65’i mobil bankacılık uygulamalarını kullanırken, yüzde 20’si ise önümüzdeki bir yıl içinde mobil bankacılık kullanacağını ifade ediyor.

Avrupa genelinde mobil cihaz kullanıcılarının yüzde 58’i akıllı telefon veya tablet üzerinden satın alma yaptıklarını söylerken, Türkiye’de bu oran yüzde 84’e ulaşıyor. Mobil cihaz kullanıcıları arasında mobil ödeme uygulama kullanımının da Türkiye’de yüzde 58 iken Avrupa’da yüzde 33’te kaldığı ifade ediliyor.

Bu oranlar dijital alana yatırımları da hızlandırıyor. İnternet bankacılığı kanalıyla başlayan dijital bankacılık, mobil kullanımın artmasıyla birlikte mobil bankacılığa doğru evriliyor. Mobil cihazlar üzerinden her yerden işlem yapma alışkanlığının kazanılması, kullanım oranlarını da artırıyor.

MOBİLDE YÜKSELİŞ VAR

Türkiye Bankalar Birliği’nin (TBB) verilerine göre, mobil bankacılık yapmak üzere sistemde kayıtlı olan ve en az bir kez giriş işlemi yapmış müşteri sayısı 2016 sonunda 30,8 milyon kişiydi. Bunların 19,2 milyonu yani yüzde 62’si Ekim-Aralık 2016 dönemi içerisinde en az bir kez giriş işlemi yapmıştı. Son bir yıl içerisinde en az bir kez giriş işlemi yapmış mobil bankacılık müşteri sayısı ise 24,5 milyon kişi olmuştu.

Son açıklanan 2017 verilerinde bu sayıların daha da arttığı dikkat çekiyor. Mobil bankacılık yapmak üzere sistemde kayıtlı olan ve en az bir kez giriş işlemi yapmış müşteri sayısı Haziran 2017’de 37 milyon 342 bin kişiyi buldu. Bunların 24 milyon 386 bini yani yüzde 65’i Nisan-Haziran 2017 dönemi içerisinde en az bir kez giriş işlemi yaptı. Bireysel ve kurumsal olarak toplam aktif müşteri sayısı önceki döneme göre yaklaşık 2 milyon kişi arttı. Son bir yıl içerisinde en az bir kez giriş işlemi yapmış mobil bankacılık müşteri sayısı ise 30 milyon 417 bin kişi oldu.

12 MİLYON YATIRIM İŞLEMİ

Nisan-Haziran 2017 döneminde mobil bankacılık ile gerçekleştirilen yaklaşık 12 milyon adet yatırım işleminin hacmi 130 milyar TL. Nisan-Haziran 2017 dönemi itibariyle, mobil bankacılık hizmeti kullanılarak yapılan finansal işlemlerin toplam adedi 209 milyon, tutarı ise 457 milyar TL oldu.

EFT, havale ve döviz transferi işlemlerini kapsayan para transferleri işlemleri, finansal işlem hacminin yüzde 58’ini oluşturdu. Nisan-Haziran 2017 döneminde mobil bankacılık kanalıyla kullandırılan anlık kredi adedi 423 bin, hacmi yaklaşık 4 milyar 366 bin TL. Aynı dönem içinde gerçekleştirilen sigorta satışı adedi ise 142 bin oldu.

BANKALARIN UYGULAMALARI

Rakamlardaki bu ivmeyle birlikte bankaların mobil alandaki yatırımları da giderek çeşitlenip artıyor. Bankalar son yıllarda mobil bankacılık ürünlerinde farklı ürünler ve hizmetler geliştiriyor. Rekabet bir de ürün ve hizmet geliştirme noktasında gerçekleşiyor.

Örneğin Yapı Kredi Bankası, mobil bankacılığa şifresiz ve güvenli giriş sağlayan Göz-ID’nin yanı sıra ATM’ye dokunmadan QR kod ile anında para çekme ve çağrı merkezine direkt bağlanma özellikleriyle kullanıcılara bankacılık işlemlerini şubesiz ve şifresiz olarak gerçekleştirme olanağı sundu.

Ayrıca Yapı Kredi Mobil’e Google Search altyapısını entegre etti. Böylece kullanıcılar arama sonuçları sayesinde işlemlere, ödeme yapacakları faturaların kuramlarına veya ‘Akıllı Rehber’ kayıtlarına hızlı erişim sağlayabiliyor.

Yapı Kredi Bankası, bankacı klavye ile akıllı telefonlardaki mesaj-laşma uygulamaları ekranından hiçbir farklı ekrana ve uygulamaya girmeden hızlı para transferi yapılabilmesini sağladı. Siri ve iMessage üzerinden ister sesle ister mesajla hızlı ve kolay bir şekilde kullanıcıların para gönderebilmesine olanak tanıdı. Ayrıca Fa-

cebook Messenger’ın bot uygulaması üzerinden bankacılık hizmetleri sunmaya başladı.

BEKLENTİLERİN ÖNÜNDE OLUNMALI

Rekabette geride kalmak istemiyorsanız sadece ürünler ve fiyatlarda değil artık kanallar ve teknoloji alanında da çok daha aktif olmalı, müşteri beklentilerinin ilerisinde hareket etmeli ve gerektiğinde kullanıcıları şa-şırtmalısınız. Akbank’ın da gelecek dönemde yapay zeka, sanal gerçeklik konuları ana odak noktası olurken, banka, Mobil First (Önce Mobil) anlayışında Mobil Only (Sadece Mobil) yaklaşımıyla kullanıcılara hizmet sunmayı hedefliyor.

Akbank Direkt Bankacılıktan Sorumlu Genel Müdür Yardımcısı Tolga Ulutaş, “Bizi inovasyon konusunda te-tikleyen en önemli unsurlar, müşterilerimizin bizden bu alandaki beklentileri, tüketici trendlerinin değişimi ve rekabet. Akbank olarak, öncü, takip edilen inovatif ürün ve hizmetlerimizle sektörümüzün gelişimine yön vermeye devam edeceğiz” diyor.

CEP'TEN PARA AKTARMA

İş Bankası’nın da birçok mobil uygulaması bulunuyor. iOS 10 ve üzeri işletim sistemine sahip mobil cihazı olan İşCep kullanıcıları, Apple’ın “iMessage” mesajlaşma servisi üzerinden sohbet ederken para aktarabiliyor. Apple’ın “Siri” adlı asistan servisini açıp “Para Gönder” komutunu vererek tanımlı hesaplarına İşCep’ten havale yapabiliyor. Bir diğer para aktarma hizmeti de eş, dost, akrabalar arası para aktarımını kolaylaştıran “İş-Cep Sosyal Hesap” hizmeti. İşCep’e entegre edilen “Mobil Borsa” ile İş-Cep kullanıcıları ayrı bir uygulamaya gerek olmaksızın İşCep’teki ‘Yatırım” menüsü üzerinden anlık borsa verilerini ücretsiz olarak takip edebiliyor.

İşCep ve internet şubelerini aktif olarak kullanan dijital bankacılık müşterilerinin sayısının 5 milyonu aştığını söyleyen İş Bankası Dijital Bankacılık Müdürü Mehmet Fahri Can, İş Bankası’nda işlemlerin yüzde 86’sının dijital temas noktaları üzerinden yapıldığına dikkat çekiyor.

Can, “2016 sonu itibariyle, bankamız işlemleri içinde İşCep'in kanal payı son beş yılda toplam 16 kat arttı. 2017 ikinci çeyreğinde yüzde 37 oranında paya ulaştı. İşCep’ten yapılan işlem adedi 2016’da1 milyarı geçerken, 2017’nin sekiz ayında 1 milyar işleme ulaştı” diyor.

YAPAY ZEKA VE IoT

Denizbank da önümüzdeki dönemde kendisi için önemli olan Internet of Things teknolojileri, bunun devamında şekillenmeye başlayan Intemet of Everything ve yapay zeka uygulamalarına odaklanıyor. Giyilebilir teknolojilerin önümüzdeki dönemde sağlayacağı biyometrik ve akıllı veri, bankanın takip ettiği konular arasında yer alıyor. Banka, yapay zekânın kullanımda olduğu tüm sistemleri ve araba, drone gibi tüm cihazları da yakinen takip ediyor. Denizbank, robotlardaki son gelişmeleri ve sektördeki kullanım olanaklarını araştırıyor.

Aynı zamanda ‘augmented reality’ (zenginleştirilmiş gerçeklik) uygulamalarının bu yıl içinde perakende satışa sunulmasını bekle-eliği için bu teknoloji de yine takip ettiği alanlardan biri. Denizbank Dijital Kuşak Bankacılık Grubu Genel Müdür Yardımcısı Murat Çelik, “Dijital ödemeler, sosyal bankacılık, mobil bankacılık, bulut bankacılık, direkt bankacılık ve nesnelerin interneti projelerimiz gibi farklı alanlarda halihazırda fintech partnerlerimizle birlikte ortaya çıkardığımız ürünlerimiz bulunuyor” diyor.

YATIRIMLAR HIZLANDI

Ürün ve hizmetler geliştirildikçe yatırımlar da artış gösteriyor. Örneğin HSBC Türkiye, dijital kanalları öncelikli yatırım alanlarından biri olarak görüyor. HSBC Türkiye Bireysel Bankacılık ve Birikim Yönetimi Genel Müdür Yardımcısı Ayşe Yenel, “2017 yılı sonunda, teknolojik dönüşüm programımızla yepyeni bir sisteme geçiyoruz. Tamamen bir Türk şirketi tarafından geliştirilen bu projeye 117 milyon dolar yatırım yapıyoruz.

Bu programla dijital bankacılıkta müşteri deneyimini daha da iyileştirmeyi hedefliyoruz. İnternet bankacılığımız ve mobil bankacılığımız önümüzdeki aylarda yeni yüzleri ve yenilenmiş işlem setleriyle müşterilerimizle buluşacak” diyor. Böylelikle HSBC’nin mobil bankacılığı üzerinden hisse işlemleri ve internet bankacılığı üzerinden VİOP işlemleri yapılabilecek. Planlar arasında Advantage Kart’ın özelliklerinden faydalanılacak bir mobil cüzdan uygulaması hayata geçirmek de var.

Türkiye Ekonomi Bankası (TEB) ise dijital bankacılık platformu CEP-TETEB üzerinden uygulamalarını sunuyor. Mobil bankacılık ile kullanıcılar; para çekme, yatırma, kredi kartı teslimi gibi fiziksel alışveriş gerektiren ve hukuki olarak ıslak imzanın zorunlu olduğu işlemler haricinde tüm günlük bankacılık işlemlerini gerçekleştirebiliyor. Temmuz 2017 sonu itibariyle TEB müşterilerinin yüzde 82’si dijital dağıtım kanallarını kullanırken, online bankacılık aktif müşteri sayısı 985 bini aştı. TEB önümüzdeki dönemde özellikle CEPTE-TEB Cüzdan’a yatırım yapmaya devam edecek.

Deri cüzdanları dijitale dönüştürme stratejilerine hız verdiklerini söyleyen TEB Bireysel ve Özel Bankacılık Kıdemli Genel Müdür Yardımcısı Gökhan Mendi, “Şu anda dünyada ilk kez CEPTETEB ile hayata geçen QR kod ile para çekme, telefon numarasına para gönderme, te-massız ödeme, QR kod ile online ödeme, İDO turnikelerinden hızlı geçiş, TAV havalimanlarındaki Fast Track noktalarından hızlı geçiş ve iBeacon teknolojisiyle pazarlama yeteneklerine sahip olan CEPTETEB Cüzdan’a yakın dönemde bazı yeni özellikler de ekleyeceğiz” diyor.

YATIRIMLAR HIZLANDI

Ürün ve hizmetler geliştirildikçe yatırımlar da artış gösteriyor. Örneğin HSBC Türkiye, dijital kanalları öncelikli yatırım alanlarından biri olarak görüyor. HSBC Türkiye Bireysel Bankacılık ve Birikim Yönetimi Genel Müdür Yardımcısı Ayşe Yenel, “2017 yılı sonunda, teknolojik dönüşüm programımızla yepyeni bir sisteme geçiyoruz. Tamamen bir Türk şirketi tarafından geliştirilen bu projeye 117 milyon dolar yatırım yapıyoruz.

Bu programla dijital bankacılıkta müşteri deneyimini daha da iyileştirmeyi hedefliyoruz. İnternet bankacılığımız ve mobil bankacılığımız önümüzdeki aylarda yeni yüzleri ve yenilenmiş işlem setleriyle müşterilerimizle buluşacak” diyor. Böylelikle HSBC’nin mobil bankacılığı üzerinden hisse işlemleri ve internet bankacılığı üzerinden VİOP işlemleri yapılabilecek. Planlar arasında Advantage Kart’ın özelliklerinden faydalanılacak bir mobil cüzdan uygulaması hayata geçirmek de var.

Türkiye Ekonomi Bankası (TEB) ise dijital bankacılık platformu CEP-TETEB üzerinden uygulamalarını sunuyor. Mobil bankacılık ile kullanıcılar; para çekme, yatırma, kredi kartı teslimi gibi fiziksel alışveriş gerektiren ve hukuki olarak ıslak imzanın zorunlu olduğu işlemler haricinde tüm günlük bankacılık işlemlerini gerçekleştirebiliyor. Temmuz 2017 sonu itibariyle TEB müşterilerinin yüzde 82’si dijital dağıtım kanallarını kullanırken, online bankacılık aktif müşteri sayısı 985 bini aştı.

TEB önümüzdeki dönemde özellikle CEPTE-TEB Cüzdan’a yatırım yapmaya devam edecek. Deri cüzdanları dijitale dönüştürme stratejilerine hız verdiklerini söyleyen TEB Bireysel ve Özel Bankacılık Kıdemli Genel Müdür Yardımcısı Gökhan Mendi, “Şu anda dünyada ilk kez CEPTETEB ile hayata geçen QR kod ile para çekme, telefon numarasına para gönderme, te-massız ödeme, QR kod ile online ödeme, İDO turnikelerinden hızlı geçiş, TAV havalimanlarındaki Fast Track noktalarından hızlı geçiş ve iBeacon teknolojisiyle pazarlama yeteneklerine sahip olan CEPTETEB Cüzdan’a yakın dönemde bazı yeni özellikler de ekleyeceğiz” diyor.

AKBANK DİREKT BANKACILIKTAN SORUMLU GENEL MÜDÜR YARDIMCISI TOLGA ULUTAŞ‘MOBİL MÜŞTERİLERİMİZ İLE ETKİLEŞİMİMİZ ALTI KAT DAHA FAZLA”

"Dünyada dijitalleşme trendiyle birlikte mobil kanalların kullanım oranları da artıyor. Günün gerisinde kalmamak, hatta geleceği yakalamak için teknolojiyi yakından takip etmeye ve tüm gelişmeleri ürün ve hizmetlerimize hızlıca adapte etmeye çalışıyoruz. Özellikle Y kuşağı teknolojiyi yakından takip ediyor, yeniliklere ve gelişime oldukça açık. Hizmet aldığı tüm alanlarda hız ve kesintisiz inovasyon beklentisi var.

Bu da tüm kurumları gelişim ve değişime zorunlu tutuyor. Biz de günümüzde Y kuşağını hedefleyerek, dijital kanallarımızı yenilikçi, rekabetçi ve gelişen teknolojinin doğasına uygun bir müşteri deneyimi sunacak şekilde tasarlıyor, yatırım ve geliştirmelerimize bu odakla devam ediyoruz. Sadece son bir yıl içinde dijital bankacılık kanallarını kullanan müşteri sayımız yüzde 22, Akbank Direkt Mobil kullanan müşteri sayımız ise yüzde 45 oranında büyüdü.

Dijital kanallarımız içerisinde yalnızca Akbank Direkt Mobil'den hizmet almayı tercih eden müşterilerimizin oranı ise yüzde 72 seviyesinde. Akbank Direkt Kredi, Aralık 2015'te hayatımıza girdiği günden bu yana en çok tercih edilen dijital bankacılık ürünlerinden biri oldu. Bankada verilen iki ihtiyaç kredisinden birini Akbank Direkt Mobil'den veriyoruz. Mobil uygulamamızı kullananların yoğun tercihlerinden biri de fatura ödeme.

Bankamızda her iki faturadan biri Akbank Direkt uygulamasından ödeniyor. Son üç yılda mobilden yapılan fatura ödemeleri 12 kat arttı. Mobil uygulamalar, bankacılığı çok farklı bir noktaya getirdi. Mobil bankacılık kullanan müşterilerimizle olan aylık ortalama etkileşimimizin şube ile kıyaslandığında altı kat daha fazla olduğunu görüyoruz.

DENİZBANK DİJİTAL KUŞAK BANKACILIK GRUBU GENEL MÜDÜR YARDIMCISI MURAT ÇELİK‘MOBİL KANALDA İNOVATİF ÇÖZÜMLERİ ÜRÜNLERİMİZE ENTEGRE EDİYORUZ”

"Banka olarak bu yıl uygulamamız FastPay'i geliştirerek Internet of Things, beacon sensörler ve akıllı veriler ile müşterilerimizin kullanımlarına ve profillerine göre kampanyalar gönderip özel indirimler tanımladık. Bununla birlikte beacon teknolojisiyle anında ödeme yaptırabilir duruma geldik.

Müşterilerimiz için büyük kullanım rahatlığı yaratan hatta fiziki cüzdanlarının yerine geçen 'Deniz Kabuğu' ile de kartvizit, fotoğraf ve kartlarını, şifrelerini saklayarak onlara hayatı kolaylaştırmaya devam ediyoruz. Müşterilerimizin diledikleri anda her yerden ve her zaman bankacılık işlemlerini kolayca yapabileceği MobilDeniz uygulamamızı her gün geliştiriyor ve yeni fonksiyon eklemeleri yapıyoruz.

Hedefimiz her türlü bankacılık işlemini müşterinin şubeye gitmeden her nerede olursa olsun hızlı ve kolay bir şekilde cep telefonundan gerçekleştirebilmesini sağlamak ve müşterilerimizin hayatını kolaylaştırmak. MobilDeniz'de kredi kullandırımından mevduat işlemlerine, kurum tahsilatlarında para transferine kadarlü ürün grubu altında hizmet veriyoruz.

Yine şubelerimizden en çok yapılan ilk 2 işlemin yüzde 86'sını MobilDeniz üzerinden kullanıcılarımıza gerçekleştirme olanağı sunuyoruz. Bu rakamın her dönem daha da artması için çalışmalarımız devam ediyor. Dijital ve teknoloji alanında bütün trendleri takip ediyor ve hatta bu konulardaki inovatif çözümlerimizle sektöre öncülük ediyoruz. İnternet ve mobil kanallarda inovatif çözümleri müşterilerimize daha iyi hizmet sunabilmek için ürünlerimize entegre ediyoruz. Bunu yaparken bir yandan da müşteri taleplerini ve trendlerini yakından takip edip hızlı bir şekilde çözümler ve yeni fikirler geliştiriyoruz.”

HSBC TÜRKİYE BİREYSEL BANKACILIK VE BİRİKİM YÖN. GMY. AYŞE YENELÖDEMELERİN YÜZDE 70’İ MOBİL BANKACILIK ÜZERİNDEN GERÇEKLEŞİYOR”

"Dijital bankacılık kullanıcılarımızın işlemlerine baktığımızda; para transferleri, online fatura ödemeleri, döviz ve hisse senedi alım-satım işlemleri en sık yapılan işlemler sıralamasında başta geliyor. Bu işlemlerin banka içerisindeki dağılımında ise para transferlerinin yüzde 80'inin, fatura ödemelerinin yüzde 90'ının, döviz işlemlerinin yüzde 84'ünün ve hisse senedi işlemlerinin yüzde 90'ının dijital bankacılık kanalları üzerinden gerçekleştirildiğini görüyoruz.

Bugün hala mobil bankacılığın web trafiğindeki payı artmaya devam ediyor. İşlem adedi bazında sektörde para transferleri ve ödeme işlemlerinin yaklaşık yüzde 70'i mobil bankacılık üzerinden gerçekleşiyor. Önümüzdeki dönemde de mobil bankacılık aktif müşteri sayısındaki artışın devam edeceğini öngörüyoruz. Türkiye'nin dijital bankacılık ve bankacılık teknoloji uygulamalarında dünyanın önde gelen ülkeleri arasında olduğunu söyleyebiliriz.

Eğitimli, genç, teknoloji dostu ve talepkâr müşteri kitlesine bağlı olarak, bankacılık sektörünün teknolojiyi hızla entegre etme yeteneği, ülkemizin bu alanda dünyada öncü bir konuma gelmesini sağladı. Günümüzde hemen hemen tüm bankaların odak noktalarından biri dijital transformasyon ve dijital kanalların geliştirilmesi.

Bu alanda büyük yatırımlar yapılıyor. Bankalar hem çalışanlarına hem de müşterilerine daha iyi bir kullanıcı deneyimi sunmak için yeni fonksiyon ve uygulamalar geliştiriyor. Dijital bankacılık kanallarının müşteri memnuniyeti sağlarken maliyet avantajı sunması da bankaları bu yatırımları ve geliştirmeleri yapmaya itiyor. Bu doğrultuda yatırımlarımızın merkezinde mobil kanallar olmaya devam edecek.”

YAPI KREDİ BANKASI GENEL MÜDÜR YARDIMCISI YAKUP DOĞAN“BİREYSEL MOBİL BANKACILIK MÜŞTERİLERİMİZ YÜZDE 60 BÜYÜDÜ”

"Yapı Kredi olarak mobil başta olmak üzere dijital kanallarımıza her yıl daha fazla yatırım yapıyoruz. Dünyanın en büyük ATM üreticisi NCR, Avrupa'da bir ilk olan temassız mobil ATM pilot çalışmasını ilk defa Yapı Kredi ile gerçekleştirdi. Müşterilerimizin hayatlarını kolaylaştırmak adına ekransız, kartsız ve sadece mobil telefonlar ile kullanılabilen yeni MobilMatik'ler yakında hizmete sunulacak.

MobilMatik'leri, mevcut ATM'lerimizin olmadığı ofisler, kafeler, fast-food restoranlar gibi özellikle gençlerin yoğun olduğu ve hızlı nakit erişimi ihtiyacının olduğu noktalarda konumlayacağız. Yapı Kredi Mobil uygulamamızdan MobilMatik'e dokunmadan para çekme işlemi yapılabilecek. Para çekmeye ilave olarak para yatırma fonksiyonu da önümüzdeki dönemde hizmete girecek.

Hedefimiz tüm kanalların birbiriyle konuştuğu bir bankacılık dünyası oluşturmak. Mobil cihazların bir cüzdana dönüşeceği bu dünyanın kapılarını gerçekleştirdiğimiz çalışmalarla şimdiden aralamaya başladık. Önümüzdeki dönemde de bu yönde çalışmalarımıza devam edeceğiz. Dijital müşterilerimiz arasındaki mobil bankacılık kullanım oranımız Haziran 2017 itibarıyla yüzde 80'e ulaştı.

Yani her beş dijital müşterimizden dördü mobil bankacılık müşterisi haline geldi. Nakit dışı işlemlerde ise dijital bankacılık kanallarımızın kullanım oranı Haziran 2017 itibarıyla yüzde 94'e yükseldi. Dijital bankacılıkta müşteri tabanımızı ve dijital içerisinde mobil müşteri penetrasyonmuzu ciddi oranda artırmış durumdayız. Dijital bankacılık müşterilerimiz son bir yılda yüzde 34, bireysel mobil bankacılık müşterilerimiz ise yüzde 60 oranında büyüdü.”