Geçen haftanın en sıcak gelişmesi, 21 Mayıs’ta CHP’nin 38. Olağan Kurultayı’nın iptal edilmesi oldu. Karar sonrası BİST-100’ün 21 Mayıs’taki gün içi düşüşü yüzde 6’yı, BİST-Bankacılık Endeksi’nin düşüşü yüzde 8’i aştı. Türkiye’nin beş yıllık risk primi (CDS) ise 250 baz puanı test etti.

Ekonomist’in 24 Mayıs - 6 Haziran 2026 tarihli sayısından

Nasıl hareketler görülebilir?

Tera Yatırım Araştırma Direktörü Mehmet Bilal Bircan; borsadaki satış baskısının kısa vadede devam edebileceğini söylüyor. Bircan, “Yabancı yatırımcının ilk olarak likit büyük hisselerden çıkacağı olasılığı dikkate alındığında, özellikle bankacılık ve holding hisseleri daha sert etkilenebilir. Politik risk algısının yükselmesine bağlı olarak dolar/TL’de baskı, CDS ve tahvil faizlerinde yükselişler öne çıkabilir” diyor.

Yıllık yüzde 52 kâr artışı

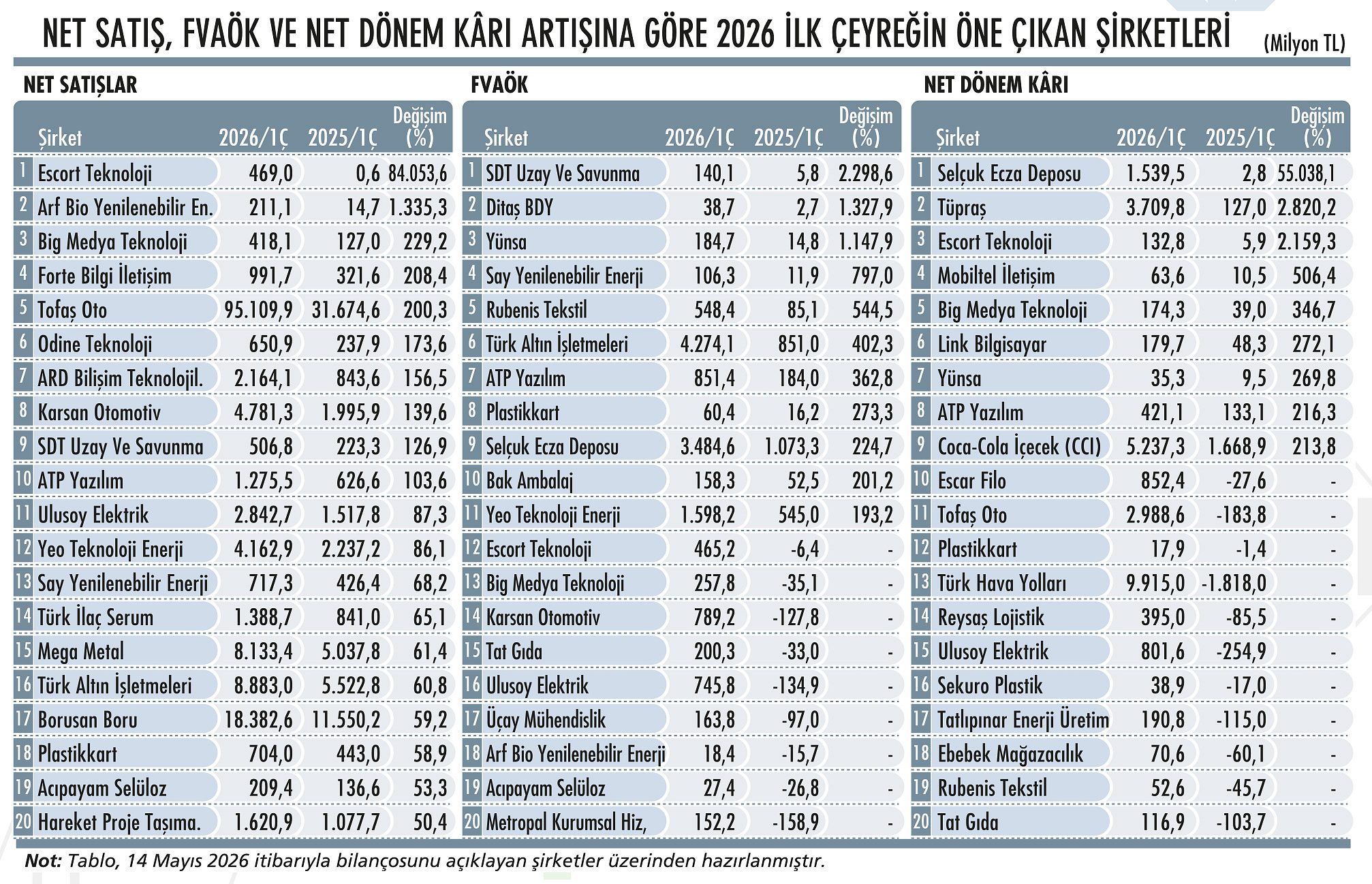

Bu arada BİST’te 2026 yılı ilk çeyrek bilanço sezonu da tamamlandı. BİST-TÜM’de ilk çeyrek finansallarını 14 Mayıs kapanışına kadar açıklayan 544 şirket bulunuyor. Ziraat Yatırım, bu 544 şirketin 2026 ilk çeyrekteki toplam ana ortaklık net dönem kârının 2025 ilk çeyreğe göre yüzde 51,8 artarak 242 milyar 365 milyon TL’ye yükseldiğini hesaplıyor.

Ziraat Yatırım’ın analizine göre; BİST-TÜM’de 2026’nın ilk üç ayında sektörel bazda en yüksek kâr artışını, enflasyon muhasebesi uygulanmayan büyük bankalar başta olmak üzere sırasıyla petrokimya, menkul değerler, holdingler ve lojistik sektörleri kaydetti. GYO, küçük ve orta ölçekli bankalar, çimento, gıda ve otomotiv sektörlerinin ise toplam kâr üzerindeki etkisi negatif oldu.

Üç radyoda yer bulan şirketler

Biz de 2026 ilk çeyrek finansallarını daha detaylı analiz etmek için özel bir tablo hazırladık. Finans şirketlerini, holdingleri, yatırım ortaklıklarını ve GYO’ları dâhil etme diğimiz bu tabloya, ilk çeyrekte satış gelirleri 200 milyon TL’nin altındaki şirketleri de almadık. Kârlılık için kriterimiz ise şirketlerin ilk çeyrekte net zarar yazmaması oldu. Şirketleri bu üç kriterde yıllık değişimlerine göre sıraladığımızda toplamda 40 şirkete ulaştık, her üç rasyoda da yer alan şirket sayısı ise beş oldu. Bu beş şirket; Escort Teknoloji, Big Medya Teknoloji, ATP Yazılım, Plastikkart ve Ulusoy Elektrik olarak sıralandı.

Öne çıkan temel noktalar

Destek Yatırım Kıdemli Analisti Ali Emre Yıldırım, ilk çeyrek finansallarında bankalardaki en belirleyici unsurun sıkı para politikası ortamında TL kredi-mevduat makasının kalıcı biçimde açılması ve net faiz gelirlerinin yıllık yüzde 80-100 büyümesi olduğunu, yüksek swap maliyetlerinin bu avantajı kısmen geri alsa da güçlü ticari gelirlerin dengeleyici rol üstlendiğini söylüyor.

Finans dışı şirketlerde ise asıl gündemin ertelenmiş vergi giderleri ile yeni yürürlüğe giren yüzde 10’luk yerel asgari kurumlar vergisi olduğuna işaret eden Ali Emre Yıldırım, “Bu iki etki, ciro büyümesinin net kâra yansımasını sınırladı. Ayrıca ABD-İsrail/İran geriliminin tetiklediği petrol fiyatı artışı, Tüpraş ve Petkim için marj fırsatı yaratırken THY ve Pegasus’ta yakıt maliyeti baskısı oluşturdu” diyor. Yıldırım’a göre; TCMB’nin fonlama maliyetini geçici olarak yükseltmesi de borçlanma giderlerini artırarak finansman tarafına yansıdı.

“Finansmana erişim sorunu sürecek”

Peki, ikinci çeyrek şirket finansallarında nasıl bir tablo görebiliriz? Savaşın etkisini ikinci ve üçüncü çeyrek finansallarında daha fazla göstermesini bekleyen Colendi Menkul Araştırma Uzmanı İbrahim Şişman, özellikle borçlu şirketler için finansmana erişim zorlaşmaya devam ederken büyüme konusunda sinyal veren şirketlerde de durağanlık yaşanabileceği konusunda uyarıyor. İbrahim Şişman, analizine şöyle devam ediyor:

“Savaş bitse bile bozulan tedarik zincirinin onarılmasının ve enerji arzının eski seviyelere ulaşmasının, emtia bazında farklılık gösterse dahi bir yılı aşan süreleri bulma ihtimali yüksek. Rafine marjlarının geçen yılın üzerinde kalması, petrokimya sektörünü ön planda tutmaya devam edecek. Bakır, alüminyum gibi ham maddelerde yaşanan artışlar sanayi girdilerini yükseltirken doğal gaza ve petrole bağlı enerji maliyetlerindeki artışlar da marj baskısı olarak karşımızda duracak. Bütün bunların enflasyonist etkileri ise daha sıkı para ve maliye politikalarını beraberinde getirecek.”

“Daha karamsar bir tablo var”

İkinci çeyrek finansallarında savaşın etkilerinin açıkça hissedileceğini kaydeden Pusula Yatırım Yatırım Danışmanı ve Strateji Direktörü Volkan Dükkancık; taş, toprak, çimento ve enerjide baskılı finansalların yanı sıra enerji dağıtım ve petrokimya sektörlerinin pozitif ayrışabileceğini tahmin ediyor. Finans sektörü için TCMB’nin alacağı aksiyonların önemli olacağına işaret eden Volkan Dükkancık’a göre; çeyrekten çeyreğe baskılanma muhtemel görünürken bankacılıkta daha çok seçiciliğe gidilebilir. Volkan Dükkancık, “İkinci çeyrek için görece daha karamsar bir tablo var. Savaşın bitip bitmeyeceğinin yanı sıra iç tarafta dezenflasyon kompozisyonunun ne yöne doğru evrileceği, riskleri de çift yönlü değiştirebilir” diyor.

Cemal Demirtaş / Ata Yatırım Araştırma Genel Müdür Yardımcısı

“Risklerin ve gerginliklerin artması Türkiye’den fon çıkışı yaşanması sonucunu doğurabilir”

Sert satışlar CHP’nin 38. Olağan Kurultayı’nın iptaline ilişkin haberinin 21 Mayıs Perşembe günü piyasa kapanışına yakın bir saatte gelmesiyle BİST-100’de ve vadeli piyasalarda çok sert satışlar yaşandı. Kurda ise çok ciddi ve büyük bir hareket görülmedi. TCMB’nin ilk etapta piyasaya yaklaşık 6 milyar dolarlık bir rezerv satışıyla müdahalede bulunduğu konuşulsa da bu henüz teyit edilen bir bilgi değil. Mevcut durumda ilk olarak bu şoku atlatmamız şart. Mutlak butlan sonrası izlenecek yola ilişkin açıklamalar takip edilecek. En kısa sürede süreç netleşmeli ve piyasalar sakinleştirilmeli.

Baskı artar mı? Eğer Mart 2025’te Ekrem İmamoğlu’nun gözaltına alınıp tutuklandığı dönemdeki gibi bir hava oluşursa piyasalar üzerindeki baskı da artacaktır. Zaten BİST-100, ABD-İsrail/İran savaşına ilişkin gelişmelerin de etkisiyle uzun süredir ciddi bir baskı altındaydı. Şimdi denkleme siyasi gelişmeler de girdi. Piyasalar ister istemez çok hızlı hareket ediyor ancak bu süreçte panik hareketlerden ve satışlardan kaçınmak gerekiyor. Piyasalarda çok hızlı hareketlerin ters dönüşleri olabileceği unutulmamalı.

Kötü senaryo Gelişmeler, şu aşamada ekonomiyi doğrudan etkileyecek bir noktada değil; ‘CHP’nin iç siyasetini ilgilendiren, hukuki bir süreç havası’ hâkim görünüyor. Olası bir seçime kadar hükümetin süreci yönetmesi ve ekonomiyi rayından çıkarmaması gerekiyor. Yangına körükle mi gidilecek yoksa sükuneti sağlama yönünde bir davranış mı izlenecek? Kötü senaryo; olası bir erken seçimin gündeme gelmesi, sürece ilişkin risklerin ve gerginliklerin daha da artması olur ve bu da Türkiye’den fon çıkışı yaşanması sonucunu doğurabilir. Ben kötü senaryoya düşük olasılık veriyorum ve bu gelişmelerin genel akışı etkilemeyeceğini düşünüyorum.