Son dönemde çalışan kesimin en önemli gündem maddelerinden birini 'otomatik katılımlı BES' oluşturuyor. Ocak ayındaki 1,8 milyon çalışanın ardından nisan ayında 4 milyon çalışan daha sisteme dahil edildi. BES'e otomatik olarak katılanların 'cayma hakkı'nı kullanıp sistemden çıkabilmeleri için iki ayları var.

TALİP YILMAZ

[email protected]

Bu nedenle şimdi 4 milyon kişi 'kalmalı mı, çıkmalı mı' sorusunun yanıtını arıyor. Konuyu emeklilik şirketlerinin ve ilgili fonları yöneten portföy yönetim şirketlerinin genel müdürleriyle konuştuk ve bu soruya 15 ana başlıkta yanıt aradık.

Gönüllülük esasına dayalı olarak bireylerin emeklilik dönemindeki yaşam kalitesini aktif çalışma hayatındaki seviyesinde devam ettirme güvencesini sağlamak amacıyla oluşturulan-Bireysel Emeklilik Sistemi’nde (BES) bu yılın başından itibaren ‘otomatik katılım’ sistemi getirildi. Şirketler, çalışan sayılarına göre kademeli olarak 18 yaşına girmiş, 45 yaşını aşmamış çalışanlarını sisteme dahil etmek zorunda. Ancak çalışanlar sistemde kalmak zorunda değil. Şirketler otomatik katılıma çalışan sayılarına göre kademeli olarak geçiş yapıyor.

Gönüllülük esasına dayalı olarak bireylerin emeklilik dönemindeki yaşam kalitesini aktif çalışma hayatındaki seviyesinde devam ettirme güvencesini sağlamak amacıyla oluşturulan-Bireysel Emeklilik Sistemi’nde (BES) bu yılın başından itibaren ‘otomatik katılım’ sistemi getirildi. Şirketler, çalışan sayılarına göre kademeli olarak 18 yaşına girmiş, 45 yaşını aşmamış çalışanlarını sisteme dahil etmek zorunda. Ancak çalışanlar sistemde kalmak zorunda değil. Şirketler otomatik katılıma çalışan sayılarına göre kademeli olarak geçiş yapıyor.

KATILIMDA EN BÜYÜK DALGA

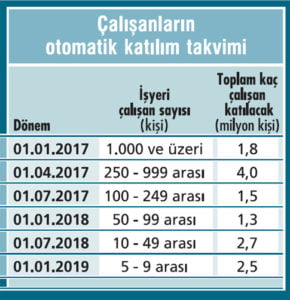

Yılbaşında bin ve üzerinde çalışanı olan şirketlerdeki 1,8 milyon kişi otomatik BES’e dahil edilmişti. Nisan ayı başında ise 250-999 arasında çalışanı olan şirketlerdeki 4 milyon kişi otomatik BES’e dahil edildi. Çalışanlar bunu nisan ayı maaşlarını aldıkları mayıs ayı başında fark etti. BES’e otomatik olarak katılanların ‘cayma hakkı’nı kullanıp sistemden çıkabilmeleri için iki ay süre tanınıyor. Bu nedenle şimdi 4 milyon kişi ‘kalmalı mı, çıkmalı mı’ sorusuna yanıt arıyor.

Elbette bu sorunun doğurduğu başka sorular da var. Bu fonlar nasıl yönetilecek, getiriler iyi mi, kimler yönetecek? Neden otomatik katılım’da kalayım, avantajım nedir? Ben’de gönüllü BES var, onu iptal edeyim mi? Bunun gibi birçok sorular duyuyoruz.

Buradan yola çıkarak BES ve otomatik katılımla sistemde olanlar için bir yol haritası belirlemeye çalıştık. Aşağıda uzmanların sorularımıza verdiği yanıtları bulacaksınız.

KADEMELİ GEÇİŞ VAR

Rakamlarla ifade edecek olursak, Emeklilik Gözetim Merkezi (EGM) verilerine göre gönüllü katılım şeklinde BES’te 6,7 milyon katılımcı var ve bu katılımcıların toplam fon büyüklüğü devlet katkısı dahil yaklaşık 67 milyar TL. 2013 yılında devletin yüzde 25 devlet teşviki uygulamasıyla birlikte önemli bir ivme kaydedilmiş durumda. Diğer yandan yılbaşından itibaren yukarıda da ifade ettiğimiz üzere otomatik katılım devreye girdi.

1 Ocak’ta 1000 ve üzeri çalışanı olan işletmelerdeki 1,8 milyon katılımcı sisteme girerken, 1 Nisan’da 250 ve 999 arasında çalışanı olan işletmelerdeki 4 milyon çalışan sisteme dahil oldu. Bugün gelinen noktada ise EGM verilerine göre 5,8 milyon kişiden 2 milyon 447 bini sistemde kaldı, 3 milyon 353 bini sistemden çıkma hakkını kullandı.

2019'A KADAR SÜRECEK

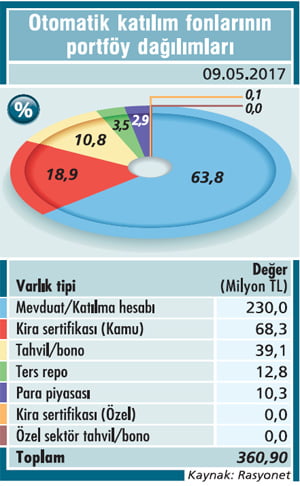

Çalışan sayısı daha az olan işletmelerdeki çalışanlar da otomatik katılımla birlikte BES’e dahil olacak. Toplamda 14 milyon çalışan 2019 yılı başına kadar sistemle tanışacak. Buna göre sisteme girenlerden prime veya emeklilik keseneğine esas olan kazancının yüzde 3’ü oranında rakam, katkı payı olarak otomatik katılım hesabına aktarılıyor. Örneğin bin 775 TL asgari ücret alan bir çalışandan 53 TL, hesaba aktarılıyor. Gelinen noktada otomatik katılımdaki 2,4 milyon çalışanın yaklaşık 300 milyon TL’si sistemde birikmiş durumda.

AVANTAJLAR VE DEZAVANTAJLAR

1- Gönüllü BES fonlarında fon çeşitliliği daha yüksek. Daha fazla risk alınarak getiri oranı yüksek tutulabilir.

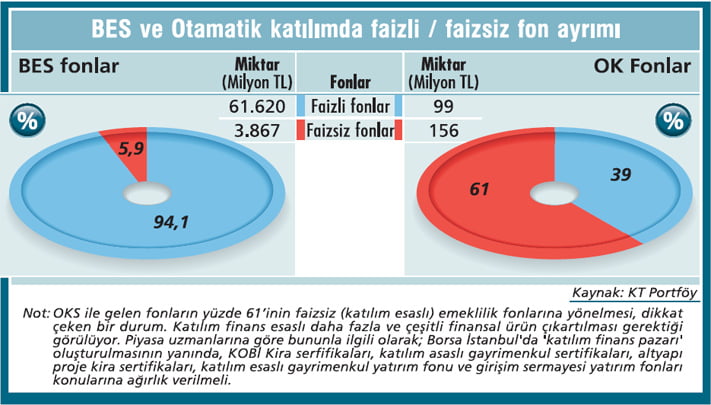

2- Otomatik katılım sistemine girenler faizli veya faiz içermeyen fonlardan birini tercih ederek ilk aşamada başlangıç fonlarına yatırım yapıyor Daha sonra ise tercihleri doğrultusunda risk bazlı fonlara yatırım yapabiliyor. Yatırımcılar varlık dağılımlarını BES'te olduğu gibi yılda altı kez değiştirebilirler.

3- Otomatik katılımda da yüzde 25 devlet katkısı var. Ancak gönüllü katılımda yüzde 25 devlet katkısı hemen hesapta gözüküyor ve değer kazanmaya başlıyor. Gönüllü katılımda ise kaydi sistem geçerli. Devlet katkısının üç yılda yüzde 15'i, altı yılda yüzde 30'u, 10 yılda yüzde 60'ı ve emeklilikte yüzde 25'i hesapta gözüküyor.

4- Otomatik katılımın en önemli avantajı, kesinti oranının sadece

yüzde 0,85 seviyesinde olması. Gönüllü BES'te bu oran yüzde 1,70'e kadar yükselebiliyor.

5- Otomatik katılımda bir yıl sonra devlet 1.000 TL ilave teşvik veriyor.

6- Otomatik katılımda katılımcılar, emekli olduktan sonra eğer toplu para yerine en az 10 yıllık bir gelir sigortası almayı tercih ederlerse, birikimlerinin yüzde 5'i oranında daha devlet katkısına hak kazanıyorlar

SORULAR VE YANITLAR

1- Otomatik katılım ile ilk kez Bi reysel Emeklil ik S i stem i'ne (BES) dahil olanlar, sistemde kalmalı mı?

"Rakam küçük, bundan bir şey olmaz" diyenlere şunu söyleyelim. Rakam ilk başta küçük olsa da ciddi bir tasarruf alışkanlığı oluşturuyor. Bunun yanında küçük görünen bu rakamlar, emeklilik koşullarının sağlandığı 56 yaş ve en az 10 yıl prim üretimi koşulu yerine getirildiğinde, katılımcı için önemlibüyüklükte bir birikim haline gelebiliyor. Bu nedenle özellikle BES'iolmayanlar için tasarruf alışkanlığının da sağlanması adına otomatik katılım ile BES önemli bir fırsat sunuyor. Yüzde 25 devlet katkısının yanında bir defaya mahsus 1.000 TL teşvik gibi faktörler oldukça cazip. Yalnız otomatik katılımda yüzde 60'lara varan cayma oranı olduğu görülüyor. Burada da vurgulanan konu, devlet katkısının yanında küçük bir oran da olsa işveren katkısının olması cayma oranını ciddi

oranda düşürürdü. Bu yanıyla otomatik katılımın bir ayağı eksik duruyor.

2- Gönüllü BES'i olan otomatik katılıma devam etmeli mi?

Otomatik katılımda sözleşmesi başlayan katılımcılar halihazırda ödemeye devam ettikleri gönüllü sistemdeki sözleşmelerine de devam edebilirler. Diğer türlü örneğin sistemden ayrılmayı düşünürlerse, bugüne kadar biriken devlet katkısını ya hiç alamazlar ya da sadece yüzde 15'ini alırlar. Getirileri üzerinden daha yüksek stopaj öderler, sistemde kalma sürelerine göre çıkış aidatı ödeyebilirler. Yani mevcut sözleşmeden çıkıp otomatik BES'e devam etmek doğru bir tercih olmaz. Katılımcıların her iki sistemi de aynı anda devam ettirebilmesi için devlet katkısı üst limitleri Hazine Müsteşarlığı tarafından ayrı ayrı tanımlanmış durumda. Her iki sistemde kalan katılımcılar için ödeme tutarlarına göre devlet katkısı kazanma hakkı var

3- Otomatik katılım yapmayacak bir çalışan sistemden nasıl çıkacak? Parası hesabına ne zaman yatacak?

Kendisine otomatik katılıma dahil olduğuna dair bilgilendirme yapılan bir katılımcı, iki ay içerisinde sistemden cayarak, iki aydan sonra ise erken çıkış yöntemi ile sistemden çıkabilir. Böyle bir durumda paranın hesaba yatırılması, ilgili sözleşmedeki fon tiplerine bağlı olarak değişiyor. Fon bozum tarihlerini takiben para hemen katılımcı hesabına olası getirileriyle birlikte aktarılır. Cayma hakkında en geç 10 gün, cayma hakkı geçtikten sonra yapılan erken çıkışlarda ise en geç 20 gün içerisinde katılımcıların hesabına ödeme yapılır

4- Otomatik katılıma bugüne kadar kaç katılımcı dahil oldu, kaçı sistemde kalmamayı tercih etti ve çıktı?

İlk etapta ocak ayında sisteme dahil olan katılımcılarda cayma oranı yüzde 60'ın üzerinde oldu. Otomatik BES'te de gönüllü BES'te olduğu gibi benzer alışma döneminin olması gerekiyor. Nitekim nisan ayında bunun ilk sinyalleri gelmeye başladı. Kamu çalışanlarının cayma oranı yüzde 20'nin altına indi. Ancak bunu uzun süreli bir çaba olarak görmek lazım. Zaman içinde öncelikli olarak zorunlu algısı yıkılacak, ardından da bunun en başta kişiye fayda sağladığı fark edilecek.

5- Otomatik katılım fonları hangi yatırım araçlarında değerlendiriliyor? Burada bir sınırlama var mı?

Otomatik katılım sisteminde, emeklilik şirketleri tarafından emeklilik planlarında, birer adedi faiz içermeyen yatırım araçlarına yönelik tercihte bulunan çalışanlara sunulmak üzere, başlangıç fonu ve standart fon türlerinden ikişer adet fon sunulur. Katılımcılar sisteme dahil olduklarında ödedikleri katılım payları ilk yılda başlangıç emeklilik fonlarında değerlendirilir. Bir yılını dolduran ve herhangi bir fon tercihinde bulunmayan çalışanların birikimleri başlangıçtaki "faiz içeren" ve "faiz içermeyen"fon tercihlerine göre standart fonda yatırıma yönlendirilir. Emeklilik şirketleri tarafından başlangıç fonundan veya standart fondan ayrılmayı tercih eden çalışanlara risk profili anketi sunulur. Anket sonucu bağlayıcı olmamak kaydıyla şirketler tarafından, "faiz içeren" değişken fonlardan dört farklı risk kategorisinde, "faiz içermeyen" değişken fonlardan ise iki adet fon kategorisinde olmak üzere toplamda altı adet fon seçeneği sunulacak. Risk kategorisi fonlarına 1 Temmuz 2017 tarihinden, standart fonlara ise 1 Ocak2018 tarihinden sonra yatırım yapılabilecek.

6- Otomatik katılımda fon tercihi yaparken nelere dikkat edilmeli?

Gönüllü ve otomatik katılım BES'te yılda altı defa fon dağılımı değiştirilebiliyor. Otomatik katılımda fon çeşidi sınırlı. Katılımlar ilk başta son derece korumacı portföyleri olan başlangıç fonlarına yönlendiriliyor.Yatırımcı cayma süresi yani iki ay geçtikten sonra diğer değişken fonlara geçiş yapabiliyor. Eğer hiçbir değişiklik tercihi yapılmaz ise birikimler birinci yılın sonunda otomatik olarak standart fona aktarılıyor.Katılımcıların dikkat etmesi gereken önemli bir konu, kendilerinin risk profili ve faiz tercihine uygun değişken fonu bularak bu fonlara bir an önce geçiş yapmaları. Bunu ikinci ayın sonundan itibaren yapabiliyorlar. Çünkü başlangıç ve standart fon nispeten kaybettirmeme üzerine stratejisi yapılmış fonlar. Oysa emeklilik sisteminin amacı, emeklilikte belli bir birikime ulaşmak için belli bir reel getiri elde etmek olmalı. Bunun için yapılması gereken de daha uzun vadeli risk alabilen yatırımlar. Bu da OKS'de bir tek "Muhafazakar" "Dengeli" "Atak/Dinamik/Büyüme" "Agresif" olarak adlandırılabilecek dört farklı risk seviyesindeki değişken fonlar aracılığı ile mümkün olabilir.

7- BES fonlarının yönetimiyle otomatik katılım fonlarının yönetimi arasında ne gibi farklılıklar var?

BES sisteminde katılımcılar seçtikleri fonlar üzerinden varlık dağılımlarına kendileri karar verebilirken, otomatik katılımda fon portföy yapıları çeşitli mevzuat kuralları dahilinde emeklilik şirketleri ve portföy yönetim şirketleri tarafından orta-uzun vadeli stratejiler ve enflasyon üzeri getiri amacıyla oluşturulur. Otomatik katılımda katılımcılar varlık dağılımına karar vermek yerine risk düzeyine karar vererek ilgili risk düzeyinde varlık dağılımını şirketlerin uzmanlığına bırakır. Örneğin mevcut sistemde katılımcılar hisse senetlerinin yüksek prim yapabileceği düşüncesiyle varlıklarının yüzde 100'ünü hisse senedi fonlarında değerlendirme imkanı bulurken, otomatik katılımda portföylerini kendi tercihleri doğrultusunda yüzde 100 hisse senedi fonlarında yatırıma yönlendiremeyecek.

8- Otomatik BES'te 45 yaş üste de sisteme girebilir mi? Ya da yüzde 3 olan ödeme payı daha da yükseltilebilir mi?

45 yaş üstü çalışanlar otomatik katılım sistemine dâhil olamıyor. Bu, kanunla çok net şekilde belirlenmiş durumda. Ancak bir kere sisteme dâhil olmuş katılımcılar, 45 yaşını geçseler dahi sistemde birikim yapmaya devam edebiliyor. Otomatik katılıma dayalı BES'te alt limit, prime esas kazancın yüzde 3'ü olarak belirlendi. Katılımcılar istedikleri takdirde yüzde 3 olan bu katkı payı oranını arttırabilir ya da yüzde 3'ün altına inmemek kaydıyla yeniden düşürebilir.

9- Bireysel emeklilik sisteminde azamiyüzde 1,70 olan fon işletim gider kesintisioranı (FİGK) otomatik katılımda maksimum yüzde 0,85 ile sınırlı tutulmuş durumda. Bunun getirilere etkisi nasıl olur?

9- Bireysel emeklilik sisteminde azamiyüzde 1,70 olan fon işletim gider kesintisioranı (FİGK) otomatik katılımda maksimum yüzde 0,85 ile sınırlı tutulmuş durumda. Bunun getirilere etkisi nasıl olur?

BES'ten farklı olarak, otomatik katılımda yönetim gider kesintisi bulunmuyor. Otomatik katılım kapsamında müşterilerden fon işletme gider kesintisialınmıyor Her ay sabit olarak 100 TL katkı payı ödeyen ve yüzde 10'luk bir fon getirisi alan bir müşteri için, 20 yıl sonunda fon işletim gider kesintisinin yüzde 1,70 yerine yüzde 0,85 olmasının toplam müşteri birikimine etkisi 6 bin 650 TL fazladır. Bir başka deyişle, yüzde 1,70 fon işletim gider kesintisi ödeyen bir müşterinin 20 yıl sonunda toplam birikimi yaklaşık 58 bin TL, yüzde 0,85 ödeyen müşterinin ise toplam birikimi yaklaşık 64,5 bin TL'dir.

10- Devlet katkısı hesaplara nasıl yatırılacak?

BES 'in hızlı gelişiminde en önemli faktörün 2013 yılı başında getirilen yüzde 25 devlet katkısı olduğu bir gerçek. 2013 yılına kadar vergi teşviki uygulaması varken, tüm katılımcılar bundan faydalanamıyor-du. Ancak 2013 yılından itibaren sistemdeki herkesin hesabına, katılımcı katkısını takiben yüzde 25 devlet katkısı ödeniyor. Bu fonlar Hazine'nin gösterdiği kapsamda PYŞ'ler tarafından yönetiliyor Otomatik katılımda ise durum biraz daha farklı. Devlet katkısı kaydiolarak takip edilip belirli bir takvime göre katılımcıların hesabına aktarılıyor Buna göre üçüncü yıldan itibaren devlet katkısının yüzde 15'i, altıncı yıldan itibaren yüzde 35'i, 10'uncu yıldan itibaren yüzde 60'ı katılımcının hesabına aktarılacak. Emeklilikte geri kalan pay da aktarılacak ve yüzde 100 oranında devlet katkısı hesaplara girmiş olacak. Otomatik katılımda devlet katkısının yüzde 40'ı PYŞ'ler tarafından da yönetilemeyecek.

11- Fon performanslarını iyi yönetmek adına ne gibi önlemler alınmalı?

11- Fon performanslarını iyi yönetmek adına ne gibi önlemler alınmalı?

Fon yönetiminde, doğru fon seçiminden ziyade doğru bir varlık dağılımı yapılması ve değişen piyasa koşullarına göre fonun aktif yönetilmesinin önemiön plana çıkıyor. Burada sadece fondan bahsettiğimiz zaman, esnek fonlar haricinde kalan fonlar ağırlıkla tek bir varlık sınıfına yatırım yapmaktalar. Aynı varlık sınıfının getirilerinin sürekli olarak yüksek kalması ekonomi piyasalarında mümkün değildir.

12- İşveren ya da katılımcılar anlaşmış olduğu emeklilik şirketini değiştirebilirler mi?

Otomatik katılım sisteminde katılımcıların fonlarını kendi isteğiyle emeklilik şirketine aktarması, iş değişikliği yapma hali dışında maalesef mümkün değil. Eğer işyeri değişikliği yapılırsa sadece yeni işverenin anlaştığı emeklilik şirketine fonlar aktarılabiliyor. Ancak işverenin emeklilik şirketini değiştirmesi mümkün. Bu işlem aktarım olarak tanımlanmakta olup, işverenin şirketle yapacağı emeklilik sözleşmesini imza tarihinden itibaren iki yıl, aktarılan şirkette ise bir yıl kaldıktan sonra farklı bir emeklilik şirketine geçmesi mümkün.

13- Son beş yılda sistemden kaç 13 kişiemeklioldu? Yıllık bazda ortalamada ne kadar prim aldılar?

Son beş yılda emekliolup sistemden çıkan toplam katılımcı sayısı 40 bini aştı. 2016'ya baktığımızda çıkış sayısının 16 bin civarı ve çıkış hacimlerinin ise 1,2 milyar TL'lik bir büyüklükte olduğu görülüyor. Bu da kişi başına ortalama 75 bin TL'lik büyüklüğe işaret ediyor.

14- Bireysel emeklilik fonlarını kimler yönetiyor?

14- Bireysel emeklilik fonlarını kimler yönetiyor?

Bu fonları portföy yönetim şirketleri (PYŞ) yönetiyor. Sektörde 43 tane portföy yönetim şirketi bulunuyor. Şu an itibariyle BES fonlarını yöneten PYŞ sayısı 18'ken, otomatik katılım fonlarını yöneten portföy yönetim şirketi sayısı ise 16. BES ve otomatik katılımdaki toplam fon büyüklüğünün yüzde 68'ini dört PYŞ yönetiyor. Ancak Hazine tarafından BES fonlarının yönetimi konusunda düzenleme hazırlıkları var. Sonuçta, bir değişiklik olmadığı takdirde yüzde 30 kuralı getirilecek. Yani bir emeklilik şirketine ait emeklilik yatırım fonu portföyünün yüzde 30'dan fazlası tek bir PYŞ tarafından yönetile-meyecek. Bu durumda en az dört PYŞ bir emeklilik şirketinin fonlarını yönetecek. Bu kural, bir değişiklik olmadığı takdirde 1 Temmuz'dan itibaren otomatik katılım için başlayacak. 1 Ocak 2018'den itibaren de gönüllü BES fonları için geçerli olacak.

15- BES fonlarının getirileri ile ilgili eleştiriler var. Bunu portföy şirketleri nasıl yorumluyor?

BES fonlarının getirileriuzun vadede enflasyonun oldukça üzerinde bir performans sağladı. Bu getirilerin müşterilerin portföyüne yansımasında, portföy yönetim şirketlerinin performansı kadar müşterilerin gerçekleştirdikleri fon dağılımları, emeklilik şirketlerinin tahsil ettiği giderler de önem kazanıyor. Son yıllarda rekabet koşullarının düzenlenmesiyle birlikte gerek fonun içinden tahsil edilen giderlerin gerekse de emeklilik şirketlerinin katılımcılardan tahsil ettikleri giderlerin düştüğü gözleniyor.

ANADOLU HAYAT EMEKLİLİK GENEL MÜDÜRÜ

ANADOLU HAYAT EMEKLİLİK GENEL MÜDÜRÜ

UĞUR ERKAN

BİRDEN FAZLAPORTFÖY ŞİRKETİ ZENGİNLİK''

"Emeklilik yatırım fonlarının yönetiminde, emeklilik şirketlerinin en kaliteli hizmet alabilecekleri bir ya da birden fazla portföy yönetim şirketiniseçmeleri halihazırda mümkün. Örneğin şirketimiz bu anlamda iki portföy yönetim şirketiyle çalışıyor. Mevcut durumda, emeklilik şirketleri farklı yatırım stratejilerine uygun çok sayıda fon sunmakta olup birden çok portföy yönetim şirketiyle işbirliği yapmakta. Bir emeklilik şirketinin fon büyüklüğünün en fazla yüzde 30'unu yönetebilmesiyönünde 1 Temmuz'da yapılacak değişikliğin, bireysel emeklilik sektörü için zenginlik yaratacağını söyleyebiliriz. Dolayısıyla, portföy yönetim şirketi çeşitliliğini olumsuz bir unsur olarak görmüyoruz"

“İKİSİNİN de AVANTAJI AYRI”

“İKİSİNİN de AVANTAJI AYRI”

BNP PANİBAS CARDİF EMEKLİLİK GENEL MÜDÜRÜ

CEMAL KİŞMİR

"Otomatik katılım avantajlarla yürürlüğe girdi. Öncelikle katılımcıların hesabına iki aylık cayma süresi biter bitmez bir defaya mahsus 1.000 TL'lik devlet katkısı ekleniyor. Katılımcılar emekliolduktan sonra eğer toplu para yerine en az 10 yıllık bir gelir sigortası almayı tercih ederlerse, birikimlerinin yüzde 5'i oranında daha devlet katkısına hak kazanıyorlar. Her iki sistemin devlet katkısı üst limitleri birbirinden ayrı hesaplandığı için iki sistem birbirinin gelişimine engel olmuyor. Otomatik katılımda fon işletim giderleri dışında kesintiyapılmıyor. Diğer taraftan katkı payı, maaşın bir oranı olarak belirlendiği için aydan aya değişiklik gösteriyor. Gönüllü BES'te ise her ay ne ödeyeceğiniz tutar olarak önceden belirleniyor"

“OTOMATİK KATILIM DEVRİM NİTELİĞİNDE”

“OTOMATİK KATILIM DEVRİM NİTELİĞİNDE”

GARANTİ EMEKLİLİK GENEL MÜDÜRÜ

BURAK ALİ GÖÇER

"Otomatik BES,Türk toplumunun tasarruf alışkanlığı ve emeklilik dönemi için devrim niteliği taşıyor. Sistemin amacı büyük kitleleri hızlı ve basit bir yolla BES'e dahil etmek. Aslında otomatik BES yerine 'İkinci Emeklilik' tanımlaması daha doğru olur. Türkiye'nin demografik yapısını dikkate alarak yapılan araştırmalar gösteriyor ki, biz emekli olduğumuzda bugün ödenen emekli maaşlarından daha düşük maaş alacağız. Yanibizim şimdiden kendimiz için, emekliliğimiz için birikim yapmamız gerekiyor. Dolayısıyla otomatik BES'in gönüllü BES'e göre avantajlarına ya da dezavantajlarına değil, ikisinin bir arada kamu sosyal güvenlik sistemini tamamlayıcı rollerine odaklanmalıyız"

“GELECEĞE YATIRIM İÇİN DEVAM EDİN”

“GELECEĞE YATIRIM İÇİN DEVAM EDİN”

AVİVASA EMEKLİLİK VE HAYAT CEO'SU FIRAT KURUCA

"Bireysel emeklilik sözleşmelerine basit bir poliçe olarak değil, gelecekleri için bireylerin kendileriyle yaptıkları bir sözleşme olarak bakmalarını öneriyorum. Ülkemiz maalesef hem yurtiçitasarruf ve hem de emeklilik dönemi bireysel tasarruf oranı düşük bir ülke. BES bireylerin var olan hayat standardını koruyabilmeleri için etkili bir çözüm. Ayrıca özellikle dar ve orta gelirli çalışanlar için otomatik katılım uygulaması çok önemlibir fırsat. Yüzde 25 devlet katkısı, 1.000 TL'lik başlangıç devlet katkısı ve ek yüzde 5 katkı ciddi bir katkı. Hem gönüllü hem de otomatik katılım BES sözleşmelerine devam edilmeli. Bu sayede her iki sözleşme için de ayrı ayrı devlet katkısından faydalanabilirler"

“FON DAĞILIMINA ODAKLANMALI”

“FON DAĞILIMINA ODAKLANMALI”

AK PORTFÖY GENEL MÜDÜRÜ

ALP KELER

"Bizim sistemimizde getirilerdeki temel sorun, tasarruf sahibinin emeklilik planlarında hangidönem-de ne düzeyde bir dalgalanmaya maruz kalınarak ne düzeyde bir getiri beklemesigerektiğine ilişkin yeterlibilgisahibiolamaması. Emeklilik fonları kısa vadede mutlak getiri hedefliserbest fon yapıları gibiyönetilmez. Çünkü emeklilik fonu yatırımı, tıpkı bir arsa almak, bir şirkete ortak olmak gibi uzun soluklu bir yatırım olmak zorundadır Emeklilik fonlarının uzun dönemliperformanslarına bakıldığında, rakamlar iyi portföy yönetimi yaptığını gösteriyor. Bu nedenle sistemde getirileri artırmak için, emeklilik planlarındaki fon dağılımına odaklanan çözümlere yönelmemiz gerekiyor"

“KATILIMCI SABİT GETİRİYİ TERCİH EDİYOR”

“KATILIMCI SABİT GETİRİYİ TERCİH EDİYOR”

YAPI KREDİ PORTFÖY GENEL MÜDÜRÜ

EMİR ALPAY

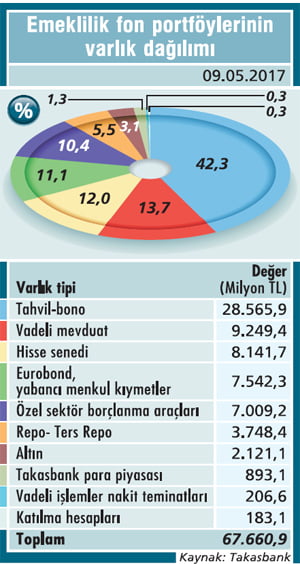

"Sektördeki emeklilik fonlarının içerisinde yer alan yatırım araçları dağılımına baktığımızda, yaklaşık yüzde 50'si sabit getirili enstrümanlar. Geriye kalan kısmını ise hisse senedi, para piyasaları ve diğer enstrümanlar oluşturuyor Yönettiğimiz emeklilik fonlarındaki yatırım araçları dağılımı da sektör ile paralel. BES katılımcılarının tercihlerinde ise genel olarak borçlanma araçları fonları ve esnek fonların ağırlıklı olduğunu görüyoruz. Bunun yanında katılımcıların portföylerini hisse ve kıymetlimaden-lere yatırım yapan fonlar ile çeşitlendirdiğini söyleyebiliriz. Faiz getirisi olmayan yatırım araçlarını tercih eden katılımcılar ise alternatif fonlar ile katılım fonlarını tercih ediyor"

“GETİRİDE FON TERCİHLERİ DE ÖNEMLİ”

“GETİRİDE FON TERCİHLERİ DE ÖNEMLİ”

İŞ PORTFÖY GENEL MÜDÜRÜ

TEVFİK ERASLAN

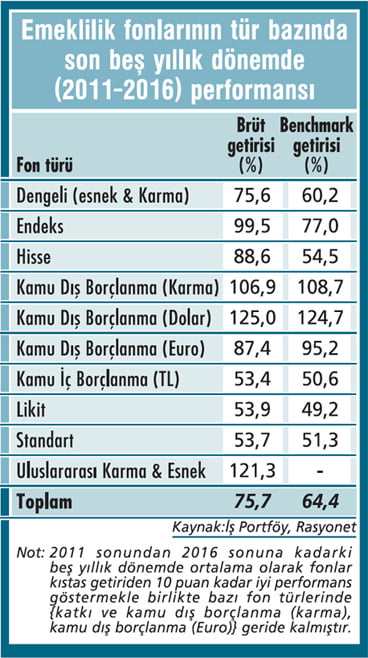

"Portföy yöneticilerinin performansını ölçmek açısından değerlendirildiğinde, emeklilik fonlarının brüt getirileri, 2016 yılında tüm fon türlerinde kıstas getirilerin üzerinde gerçekleşti. Sektördeki tüm fonlar 2013-2016 arası üç yıllık dönemde yüzde 39,3,2011-2016 arası beş yıllık dönemde ise yüzde 75,7 ortalama getiri sağladı. BES fonları, 2004 yılı başından 2016 yıl sonuna kadar geçen 13 yıllık dönemde ise yatırımcılarına ağırlıklı ortalama yüzde 332,9 getiri sağlayarak enflasyonun 152 puan üzerinde performans gösterdi. Burada portföy yönetim performansı kadar belirleyici olan, müşterilerin fon dağılım tercihleri. Sistemde farklı yatırım araçlarına yatırım yapan, farklı yatırım stratejilerine sahip çok sayıda fon mevcut"

“UZUN VADELİ GETİRİLER YÜKSEK”

“UZUN VADELİ GETİRİLER YÜKSEK”

HSBC YATIRIM GENEL MÜDÜRÜ

NAMIK AKSEL

"Gönüllü BES fonları ve otomatik katılım fonları SPK tarafından onaylanmış portföy şirketleri tarafından yönetiliyor. Bu açıdan fonların yönetiminde bir fark yok. Ancak BES fonları daha çeşitli ve farklı varlık sınıflarına yatırım yapabiliyor. Otomatik katılım fonları daha aynı tip ve çeşit olarak az. BES fonlarının tahvil ağırlıklı olduğunu görüyoruz. Ancak son yıllarda bu oran azalıyor. Döviz cinsi enstrümanlar ve altın hem getiri performansının iyi olması hem de esnek fonların büyümesiyle PYŞ'lerin bilinçli tercihleriyle artışa geçti. BES fonlarının getirisine bakıldığında ortalama getiriler TÜFE'nin üzerinde, yani sektör reel getiri yaratabildi. Uzun vadede ortalama getiri mevduatın da üzerinde"

TALİP YILMAZ

[email protected]

Bu nedenle şimdi 4 milyon kişi 'kalmalı mı, çıkmalı mı' sorusunun yanıtını arıyor. Konuyu emeklilik şirketlerinin ve ilgili fonları yöneten portföy yönetim şirketlerinin genel müdürleriyle konuştuk ve bu soruya 15 ana başlıkta yanıt aradık.

Gönüllülük esasına dayalı olarak bireylerin emeklilik dönemindeki yaşam kalitesini aktif çalışma hayatındaki seviyesinde devam ettirme güvencesini sağlamak amacıyla oluşturulan-Bireysel Emeklilik Sistemi’nde (BES) bu yılın başından itibaren ‘otomatik katılım’ sistemi getirildi. Şirketler, çalışan sayılarına göre kademeli olarak 18 yaşına girmiş, 45 yaşını aşmamış çalışanlarını sisteme dahil etmek zorunda. Ancak çalışanlar sistemde kalmak zorunda değil. Şirketler otomatik katılıma çalışan sayılarına göre kademeli olarak geçiş yapıyor.KATILIMDA EN BÜYÜK DALGA

Yılbaşında bin ve üzerinde çalışanı olan şirketlerdeki 1,8 milyon kişi otomatik BES’e dahil edilmişti. Nisan ayı başında ise 250-999 arasında çalışanı olan şirketlerdeki 4 milyon kişi otomatik BES’e dahil edildi. Çalışanlar bunu nisan ayı maaşlarını aldıkları mayıs ayı başında fark etti. BES’e otomatik olarak katılanların ‘cayma hakkı’nı kullanıp sistemden çıkabilmeleri için iki ay süre tanınıyor. Bu nedenle şimdi 4 milyon kişi ‘kalmalı mı, çıkmalı mı’ sorusuna yanıt arıyor.

Elbette bu sorunun doğurduğu başka sorular da var. Bu fonlar nasıl yönetilecek, getiriler iyi mi, kimler yönetecek? Neden otomatik katılım’da kalayım, avantajım nedir? Ben’de gönüllü BES var, onu iptal edeyim mi? Bunun gibi birçok sorular duyuyoruz.

Buradan yola çıkarak BES ve otomatik katılımla sistemde olanlar için bir yol haritası belirlemeye çalıştık. Aşağıda uzmanların sorularımıza verdiği yanıtları bulacaksınız.

KADEMELİ GEÇİŞ VAR

Rakamlarla ifade edecek olursak, Emeklilik Gözetim Merkezi (EGM) verilerine göre gönüllü katılım şeklinde BES’te 6,7 milyon katılımcı var ve bu katılımcıların toplam fon büyüklüğü devlet katkısı dahil yaklaşık 67 milyar TL. 2013 yılında devletin yüzde 25 devlet teşviki uygulamasıyla birlikte önemli bir ivme kaydedilmiş durumda. Diğer yandan yılbaşından itibaren yukarıda da ifade ettiğimiz üzere otomatik katılım devreye girdi.

1 Ocak’ta 1000 ve üzeri çalışanı olan işletmelerdeki 1,8 milyon katılımcı sisteme girerken, 1 Nisan’da 250 ve 999 arasında çalışanı olan işletmelerdeki 4 milyon çalışan sisteme dahil oldu. Bugün gelinen noktada ise EGM verilerine göre 5,8 milyon kişiden 2 milyon 447 bini sistemde kaldı, 3 milyon 353 bini sistemden çıkma hakkını kullandı.

2019'A KADAR SÜRECEK

Çalışan sayısı daha az olan işletmelerdeki çalışanlar da otomatik katılımla birlikte BES’e dahil olacak. Toplamda 14 milyon çalışan 2019 yılı başına kadar sistemle tanışacak. Buna göre sisteme girenlerden prime veya emeklilik keseneğine esas olan kazancının yüzde 3’ü oranında rakam, katkı payı olarak otomatik katılım hesabına aktarılıyor. Örneğin bin 775 TL asgari ücret alan bir çalışandan 53 TL, hesaba aktarılıyor. Gelinen noktada otomatik katılımdaki 2,4 milyon çalışanın yaklaşık 300 milyon TL’si sistemde birikmiş durumda.

AVANTAJLAR VE DEZAVANTAJLAR

1- Gönüllü BES fonlarında fon çeşitliliği daha yüksek. Daha fazla risk alınarak getiri oranı yüksek tutulabilir.

2- Otomatik katılım sistemine girenler faizli veya faiz içermeyen fonlardan birini tercih ederek ilk aşamada başlangıç fonlarına yatırım yapıyor Daha sonra ise tercihleri doğrultusunda risk bazlı fonlara yatırım yapabiliyor. Yatırımcılar varlık dağılımlarını BES'te olduğu gibi yılda altı kez değiştirebilirler.

3- Otomatik katılımda da yüzde 25 devlet katkısı var. Ancak gönüllü katılımda yüzde 25 devlet katkısı hemen hesapta gözüküyor ve değer kazanmaya başlıyor. Gönüllü katılımda ise kaydi sistem geçerli. Devlet katkısının üç yılda yüzde 15'i, altı yılda yüzde 30'u, 10 yılda yüzde 60'ı ve emeklilikte yüzde 25'i hesapta gözüküyor.

4- Otomatik katılımın en önemli avantajı, kesinti oranının sadece

yüzde 0,85 seviyesinde olması. Gönüllü BES'te bu oran yüzde 1,70'e kadar yükselebiliyor.

5- Otomatik katılımda bir yıl sonra devlet 1.000 TL ilave teşvik veriyor.

6- Otomatik katılımda katılımcılar, emekli olduktan sonra eğer toplu para yerine en az 10 yıllık bir gelir sigortası almayı tercih ederlerse, birikimlerinin yüzde 5'i oranında daha devlet katkısına hak kazanıyorlar

SORULAR VE YANITLAR

1- Otomatik katılım ile ilk kez Bi reysel Emeklil ik S i stem i'ne (BES) dahil olanlar, sistemde kalmalı mı?

"Rakam küçük, bundan bir şey olmaz" diyenlere şunu söyleyelim. Rakam ilk başta küçük olsa da ciddi bir tasarruf alışkanlığı oluşturuyor. Bunun yanında küçük görünen bu rakamlar, emeklilik koşullarının sağlandığı 56 yaş ve en az 10 yıl prim üretimi koşulu yerine getirildiğinde, katılımcı için önemlibüyüklükte bir birikim haline gelebiliyor. Bu nedenle özellikle BES'iolmayanlar için tasarruf alışkanlığının da sağlanması adına otomatik katılım ile BES önemli bir fırsat sunuyor. Yüzde 25 devlet katkısının yanında bir defaya mahsus 1.000 TL teşvik gibi faktörler oldukça cazip. Yalnız otomatik katılımda yüzde 60'lara varan cayma oranı olduğu görülüyor. Burada da vurgulanan konu, devlet katkısının yanında küçük bir oran da olsa işveren katkısının olması cayma oranını ciddi

oranda düşürürdü. Bu yanıyla otomatik katılımın bir ayağı eksik duruyor.

2- Gönüllü BES'i olan otomatik katılıma devam etmeli mi?

Otomatik katılımda sözleşmesi başlayan katılımcılar halihazırda ödemeye devam ettikleri gönüllü sistemdeki sözleşmelerine de devam edebilirler. Diğer türlü örneğin sistemden ayrılmayı düşünürlerse, bugüne kadar biriken devlet katkısını ya hiç alamazlar ya da sadece yüzde 15'ini alırlar. Getirileri üzerinden daha yüksek stopaj öderler, sistemde kalma sürelerine göre çıkış aidatı ödeyebilirler. Yani mevcut sözleşmeden çıkıp otomatik BES'e devam etmek doğru bir tercih olmaz. Katılımcıların her iki sistemi de aynı anda devam ettirebilmesi için devlet katkısı üst limitleri Hazine Müsteşarlığı tarafından ayrı ayrı tanımlanmış durumda. Her iki sistemde kalan katılımcılar için ödeme tutarlarına göre devlet katkısı kazanma hakkı var

3- Otomatik katılım yapmayacak bir çalışan sistemden nasıl çıkacak? Parası hesabına ne zaman yatacak?

Kendisine otomatik katılıma dahil olduğuna dair bilgilendirme yapılan bir katılımcı, iki ay içerisinde sistemden cayarak, iki aydan sonra ise erken çıkış yöntemi ile sistemden çıkabilir. Böyle bir durumda paranın hesaba yatırılması, ilgili sözleşmedeki fon tiplerine bağlı olarak değişiyor. Fon bozum tarihlerini takiben para hemen katılımcı hesabına olası getirileriyle birlikte aktarılır. Cayma hakkında en geç 10 gün, cayma hakkı geçtikten sonra yapılan erken çıkışlarda ise en geç 20 gün içerisinde katılımcıların hesabına ödeme yapılır

4- Otomatik katılıma bugüne kadar kaç katılımcı dahil oldu, kaçı sistemde kalmamayı tercih etti ve çıktı?

İlk etapta ocak ayında sisteme dahil olan katılımcılarda cayma oranı yüzde 60'ın üzerinde oldu. Otomatik BES'te de gönüllü BES'te olduğu gibi benzer alışma döneminin olması gerekiyor. Nitekim nisan ayında bunun ilk sinyalleri gelmeye başladı. Kamu çalışanlarının cayma oranı yüzde 20'nin altına indi. Ancak bunu uzun süreli bir çaba olarak görmek lazım. Zaman içinde öncelikli olarak zorunlu algısı yıkılacak, ardından da bunun en başta kişiye fayda sağladığı fark edilecek.

5- Otomatik katılım fonları hangi yatırım araçlarında değerlendiriliyor? Burada bir sınırlama var mı?

Otomatik katılım sisteminde, emeklilik şirketleri tarafından emeklilik planlarında, birer adedi faiz içermeyen yatırım araçlarına yönelik tercihte bulunan çalışanlara sunulmak üzere, başlangıç fonu ve standart fon türlerinden ikişer adet fon sunulur. Katılımcılar sisteme dahil olduklarında ödedikleri katılım payları ilk yılda başlangıç emeklilik fonlarında değerlendirilir. Bir yılını dolduran ve herhangi bir fon tercihinde bulunmayan çalışanların birikimleri başlangıçtaki "faiz içeren" ve "faiz içermeyen"fon tercihlerine göre standart fonda yatırıma yönlendirilir. Emeklilik şirketleri tarafından başlangıç fonundan veya standart fondan ayrılmayı tercih eden çalışanlara risk profili anketi sunulur. Anket sonucu bağlayıcı olmamak kaydıyla şirketler tarafından, "faiz içeren" değişken fonlardan dört farklı risk kategorisinde, "faiz içermeyen" değişken fonlardan ise iki adet fon kategorisinde olmak üzere toplamda altı adet fon seçeneği sunulacak. Risk kategorisi fonlarına 1 Temmuz 2017 tarihinden, standart fonlara ise 1 Ocak2018 tarihinden sonra yatırım yapılabilecek.

6- Otomatik katılımda fon tercihi yaparken nelere dikkat edilmeli?

Gönüllü ve otomatik katılım BES'te yılda altı defa fon dağılımı değiştirilebiliyor. Otomatik katılımda fon çeşidi sınırlı. Katılımlar ilk başta son derece korumacı portföyleri olan başlangıç fonlarına yönlendiriliyor.Yatırımcı cayma süresi yani iki ay geçtikten sonra diğer değişken fonlara geçiş yapabiliyor. Eğer hiçbir değişiklik tercihi yapılmaz ise birikimler birinci yılın sonunda otomatik olarak standart fona aktarılıyor.Katılımcıların dikkat etmesi gereken önemli bir konu, kendilerinin risk profili ve faiz tercihine uygun değişken fonu bularak bu fonlara bir an önce geçiş yapmaları. Bunu ikinci ayın sonundan itibaren yapabiliyorlar. Çünkü başlangıç ve standart fon nispeten kaybettirmeme üzerine stratejisi yapılmış fonlar. Oysa emeklilik sisteminin amacı, emeklilikte belli bir birikime ulaşmak için belli bir reel getiri elde etmek olmalı. Bunun için yapılması gereken de daha uzun vadeli risk alabilen yatırımlar. Bu da OKS'de bir tek "Muhafazakar" "Dengeli" "Atak/Dinamik/Büyüme" "Agresif" olarak adlandırılabilecek dört farklı risk seviyesindeki değişken fonlar aracılığı ile mümkün olabilir.

7- BES fonlarının yönetimiyle otomatik katılım fonlarının yönetimi arasında ne gibi farklılıklar var?

BES sisteminde katılımcılar seçtikleri fonlar üzerinden varlık dağılımlarına kendileri karar verebilirken, otomatik katılımda fon portföy yapıları çeşitli mevzuat kuralları dahilinde emeklilik şirketleri ve portföy yönetim şirketleri tarafından orta-uzun vadeli stratejiler ve enflasyon üzeri getiri amacıyla oluşturulur. Otomatik katılımda katılımcılar varlık dağılımına karar vermek yerine risk düzeyine karar vererek ilgili risk düzeyinde varlık dağılımını şirketlerin uzmanlığına bırakır. Örneğin mevcut sistemde katılımcılar hisse senetlerinin yüksek prim yapabileceği düşüncesiyle varlıklarının yüzde 100'ünü hisse senedi fonlarında değerlendirme imkanı bulurken, otomatik katılımda portföylerini kendi tercihleri doğrultusunda yüzde 100 hisse senedi fonlarında yatırıma yönlendiremeyecek.

8- Otomatik BES'te 45 yaş üste de sisteme girebilir mi? Ya da yüzde 3 olan ödeme payı daha da yükseltilebilir mi?

45 yaş üstü çalışanlar otomatik katılım sistemine dâhil olamıyor. Bu, kanunla çok net şekilde belirlenmiş durumda. Ancak bir kere sisteme dâhil olmuş katılımcılar, 45 yaşını geçseler dahi sistemde birikim yapmaya devam edebiliyor. Otomatik katılıma dayalı BES'te alt limit, prime esas kazancın yüzde 3'ü olarak belirlendi. Katılımcılar istedikleri takdirde yüzde 3 olan bu katkı payı oranını arttırabilir ya da yüzde 3'ün altına inmemek kaydıyla yeniden düşürebilir.

9- Bireysel emeklilik sisteminde azamiyüzde 1,70 olan fon işletim gider kesintisioranı (FİGK) otomatik katılımda maksimum yüzde 0,85 ile sınırlı tutulmuş durumda. Bunun getirilere etkisi nasıl olur?BES'ten farklı olarak, otomatik katılımda yönetim gider kesintisi bulunmuyor. Otomatik katılım kapsamında müşterilerden fon işletme gider kesintisialınmıyor Her ay sabit olarak 100 TL katkı payı ödeyen ve yüzde 10'luk bir fon getirisi alan bir müşteri için, 20 yıl sonunda fon işletim gider kesintisinin yüzde 1,70 yerine yüzde 0,85 olmasının toplam müşteri birikimine etkisi 6 bin 650 TL fazladır. Bir başka deyişle, yüzde 1,70 fon işletim gider kesintisi ödeyen bir müşterinin 20 yıl sonunda toplam birikimi yaklaşık 58 bin TL, yüzde 0,85 ödeyen müşterinin ise toplam birikimi yaklaşık 64,5 bin TL'dir.

10- Devlet katkısı hesaplara nasıl yatırılacak?

BES 'in hızlı gelişiminde en önemli faktörün 2013 yılı başında getirilen yüzde 25 devlet katkısı olduğu bir gerçek. 2013 yılına kadar vergi teşviki uygulaması varken, tüm katılımcılar bundan faydalanamıyor-du. Ancak 2013 yılından itibaren sistemdeki herkesin hesabına, katılımcı katkısını takiben yüzde 25 devlet katkısı ödeniyor. Bu fonlar Hazine'nin gösterdiği kapsamda PYŞ'ler tarafından yönetiliyor Otomatik katılımda ise durum biraz daha farklı. Devlet katkısı kaydiolarak takip edilip belirli bir takvime göre katılımcıların hesabına aktarılıyor Buna göre üçüncü yıldan itibaren devlet katkısının yüzde 15'i, altıncı yıldan itibaren yüzde 35'i, 10'uncu yıldan itibaren yüzde 60'ı katılımcının hesabına aktarılacak. Emeklilikte geri kalan pay da aktarılacak ve yüzde 100 oranında devlet katkısı hesaplara girmiş olacak. Otomatik katılımda devlet katkısının yüzde 40'ı PYŞ'ler tarafından da yönetilemeyecek.

11- Fon performanslarını iyi yönetmek adına ne gibi önlemler alınmalı?Fon yönetiminde, doğru fon seçiminden ziyade doğru bir varlık dağılımı yapılması ve değişen piyasa koşullarına göre fonun aktif yönetilmesinin önemiön plana çıkıyor. Burada sadece fondan bahsettiğimiz zaman, esnek fonlar haricinde kalan fonlar ağırlıkla tek bir varlık sınıfına yatırım yapmaktalar. Aynı varlık sınıfının getirilerinin sürekli olarak yüksek kalması ekonomi piyasalarında mümkün değildir.

12- İşveren ya da katılımcılar anlaşmış olduğu emeklilik şirketini değiştirebilirler mi?

Otomatik katılım sisteminde katılımcıların fonlarını kendi isteğiyle emeklilik şirketine aktarması, iş değişikliği yapma hali dışında maalesef mümkün değil. Eğer işyeri değişikliği yapılırsa sadece yeni işverenin anlaştığı emeklilik şirketine fonlar aktarılabiliyor. Ancak işverenin emeklilik şirketini değiştirmesi mümkün. Bu işlem aktarım olarak tanımlanmakta olup, işverenin şirketle yapacağı emeklilik sözleşmesini imza tarihinden itibaren iki yıl, aktarılan şirkette ise bir yıl kaldıktan sonra farklı bir emeklilik şirketine geçmesi mümkün.

13- Son beş yılda sistemden kaç 13 kişiemeklioldu? Yıllık bazda ortalamada ne kadar prim aldılar?

Son beş yılda emekliolup sistemden çıkan toplam katılımcı sayısı 40 bini aştı. 2016'ya baktığımızda çıkış sayısının 16 bin civarı ve çıkış hacimlerinin ise 1,2 milyar TL'lik bir büyüklükte olduğu görülüyor. Bu da kişi başına ortalama 75 bin TL'lik büyüklüğe işaret ediyor.

14- Bireysel emeklilik fonlarını kimler yönetiyor?Bu fonları portföy yönetim şirketleri (PYŞ) yönetiyor. Sektörde 43 tane portföy yönetim şirketi bulunuyor. Şu an itibariyle BES fonlarını yöneten PYŞ sayısı 18'ken, otomatik katılım fonlarını yöneten portföy yönetim şirketi sayısı ise 16. BES ve otomatik katılımdaki toplam fon büyüklüğünün yüzde 68'ini dört PYŞ yönetiyor. Ancak Hazine tarafından BES fonlarının yönetimi konusunda düzenleme hazırlıkları var. Sonuçta, bir değişiklik olmadığı takdirde yüzde 30 kuralı getirilecek. Yani bir emeklilik şirketine ait emeklilik yatırım fonu portföyünün yüzde 30'dan fazlası tek bir PYŞ tarafından yönetile-meyecek. Bu durumda en az dört PYŞ bir emeklilik şirketinin fonlarını yönetecek. Bu kural, bir değişiklik olmadığı takdirde 1 Temmuz'dan itibaren otomatik katılım için başlayacak. 1 Ocak 2018'den itibaren de gönüllü BES fonları için geçerli olacak.

15- BES fonlarının getirileri ile ilgili eleştiriler var. Bunu portföy şirketleri nasıl yorumluyor?

BES fonlarının getirileriuzun vadede enflasyonun oldukça üzerinde bir performans sağladı. Bu getirilerin müşterilerin portföyüne yansımasında, portföy yönetim şirketlerinin performansı kadar müşterilerin gerçekleştirdikleri fon dağılımları, emeklilik şirketlerinin tahsil ettiği giderler de önem kazanıyor. Son yıllarda rekabet koşullarının düzenlenmesiyle birlikte gerek fonun içinden tahsil edilen giderlerin gerekse de emeklilik şirketlerinin katılımcılardan tahsil ettikleri giderlerin düştüğü gözleniyor.

EMEKLİLİK ŞİRKETLERİ NE DİYOR?

ANADOLU HAYAT EMEKLİLİK GENEL MÜDÜRÜUĞUR ERKAN

BİRDEN FAZLAPORTFÖY ŞİRKETİ ZENGİNLİK''

"Emeklilik yatırım fonlarının yönetiminde, emeklilik şirketlerinin en kaliteli hizmet alabilecekleri bir ya da birden fazla portföy yönetim şirketiniseçmeleri halihazırda mümkün. Örneğin şirketimiz bu anlamda iki portföy yönetim şirketiyle çalışıyor. Mevcut durumda, emeklilik şirketleri farklı yatırım stratejilerine uygun çok sayıda fon sunmakta olup birden çok portföy yönetim şirketiyle işbirliği yapmakta. Bir emeklilik şirketinin fon büyüklüğünün en fazla yüzde 30'unu yönetebilmesiyönünde 1 Temmuz'da yapılacak değişikliğin, bireysel emeklilik sektörü için zenginlik yaratacağını söyleyebiliriz. Dolayısıyla, portföy yönetim şirketi çeşitliliğini olumsuz bir unsur olarak görmüyoruz"

“İKİSİNİN de AVANTAJI AYRI”BNP PANİBAS CARDİF EMEKLİLİK GENEL MÜDÜRÜ

CEMAL KİŞMİR

"Otomatik katılım avantajlarla yürürlüğe girdi. Öncelikle katılımcıların hesabına iki aylık cayma süresi biter bitmez bir defaya mahsus 1.000 TL'lik devlet katkısı ekleniyor. Katılımcılar emekliolduktan sonra eğer toplu para yerine en az 10 yıllık bir gelir sigortası almayı tercih ederlerse, birikimlerinin yüzde 5'i oranında daha devlet katkısına hak kazanıyorlar. Her iki sistemin devlet katkısı üst limitleri birbirinden ayrı hesaplandığı için iki sistem birbirinin gelişimine engel olmuyor. Otomatik katılımda fon işletim giderleri dışında kesintiyapılmıyor. Diğer taraftan katkı payı, maaşın bir oranı olarak belirlendiği için aydan aya değişiklik gösteriyor. Gönüllü BES'te ise her ay ne ödeyeceğiniz tutar olarak önceden belirleniyor"

“OTOMATİK KATILIM DEVRİM NİTELİĞİNDE”GARANTİ EMEKLİLİK GENEL MÜDÜRÜ

BURAK ALİ GÖÇER

"Otomatik BES,Türk toplumunun tasarruf alışkanlığı ve emeklilik dönemi için devrim niteliği taşıyor. Sistemin amacı büyük kitleleri hızlı ve basit bir yolla BES'e dahil etmek. Aslında otomatik BES yerine 'İkinci Emeklilik' tanımlaması daha doğru olur. Türkiye'nin demografik yapısını dikkate alarak yapılan araştırmalar gösteriyor ki, biz emekli olduğumuzda bugün ödenen emekli maaşlarından daha düşük maaş alacağız. Yanibizim şimdiden kendimiz için, emekliliğimiz için birikim yapmamız gerekiyor. Dolayısıyla otomatik BES'in gönüllü BES'e göre avantajlarına ya da dezavantajlarına değil, ikisinin bir arada kamu sosyal güvenlik sistemini tamamlayıcı rollerine odaklanmalıyız"

“GELECEĞE YATIRIM İÇİN DEVAM EDİN”AVİVASA EMEKLİLİK VE HAYAT CEO'SU FIRAT KURUCA

"Bireysel emeklilik sözleşmelerine basit bir poliçe olarak değil, gelecekleri için bireylerin kendileriyle yaptıkları bir sözleşme olarak bakmalarını öneriyorum. Ülkemiz maalesef hem yurtiçitasarruf ve hem de emeklilik dönemi bireysel tasarruf oranı düşük bir ülke. BES bireylerin var olan hayat standardını koruyabilmeleri için etkili bir çözüm. Ayrıca özellikle dar ve orta gelirli çalışanlar için otomatik katılım uygulaması çok önemlibir fırsat. Yüzde 25 devlet katkısı, 1.000 TL'lik başlangıç devlet katkısı ve ek yüzde 5 katkı ciddi bir katkı. Hem gönüllü hem de otomatik katılım BES sözleşmelerine devam edilmeli. Bu sayede her iki sözleşme için de ayrı ayrı devlet katkısından faydalanabilirler"

PORTFÖY YÖNETİM ŞİRKETLERİ NE DİYOR?

“FON DAĞILIMINA ODAKLANMALI”AK PORTFÖY GENEL MÜDÜRÜ

ALP KELER

"Bizim sistemimizde getirilerdeki temel sorun, tasarruf sahibinin emeklilik planlarında hangidönem-de ne düzeyde bir dalgalanmaya maruz kalınarak ne düzeyde bir getiri beklemesigerektiğine ilişkin yeterlibilgisahibiolamaması. Emeklilik fonları kısa vadede mutlak getiri hedefliserbest fon yapıları gibiyönetilmez. Çünkü emeklilik fonu yatırımı, tıpkı bir arsa almak, bir şirkete ortak olmak gibi uzun soluklu bir yatırım olmak zorundadır Emeklilik fonlarının uzun dönemliperformanslarına bakıldığında, rakamlar iyi portföy yönetimi yaptığını gösteriyor. Bu nedenle sistemde getirileri artırmak için, emeklilik planlarındaki fon dağılımına odaklanan çözümlere yönelmemiz gerekiyor"

“KATILIMCI SABİT GETİRİYİ TERCİH EDİYOR”YAPI KREDİ PORTFÖY GENEL MÜDÜRÜ

EMİR ALPAY

"Sektördeki emeklilik fonlarının içerisinde yer alan yatırım araçları dağılımına baktığımızda, yaklaşık yüzde 50'si sabit getirili enstrümanlar. Geriye kalan kısmını ise hisse senedi, para piyasaları ve diğer enstrümanlar oluşturuyor Yönettiğimiz emeklilik fonlarındaki yatırım araçları dağılımı da sektör ile paralel. BES katılımcılarının tercihlerinde ise genel olarak borçlanma araçları fonları ve esnek fonların ağırlıklı olduğunu görüyoruz. Bunun yanında katılımcıların portföylerini hisse ve kıymetlimaden-lere yatırım yapan fonlar ile çeşitlendirdiğini söyleyebiliriz. Faiz getirisi olmayan yatırım araçlarını tercih eden katılımcılar ise alternatif fonlar ile katılım fonlarını tercih ediyor"

“GETİRİDE FON TERCİHLERİ DE ÖNEMLİ”İŞ PORTFÖY GENEL MÜDÜRÜ

TEVFİK ERASLAN

"Portföy yöneticilerinin performansını ölçmek açısından değerlendirildiğinde, emeklilik fonlarının brüt getirileri, 2016 yılında tüm fon türlerinde kıstas getirilerin üzerinde gerçekleşti. Sektördeki tüm fonlar 2013-2016 arası üç yıllık dönemde yüzde 39,3,2011-2016 arası beş yıllık dönemde ise yüzde 75,7 ortalama getiri sağladı. BES fonları, 2004 yılı başından 2016 yıl sonuna kadar geçen 13 yıllık dönemde ise yatırımcılarına ağırlıklı ortalama yüzde 332,9 getiri sağlayarak enflasyonun 152 puan üzerinde performans gösterdi. Burada portföy yönetim performansı kadar belirleyici olan, müşterilerin fon dağılım tercihleri. Sistemde farklı yatırım araçlarına yatırım yapan, farklı yatırım stratejilerine sahip çok sayıda fon mevcut"

“UZUN VADELİ GETİRİLER YÜKSEK”HSBC YATIRIM GENEL MÜDÜRÜ

NAMIK AKSEL

"Gönüllü BES fonları ve otomatik katılım fonları SPK tarafından onaylanmış portföy şirketleri tarafından yönetiliyor. Bu açıdan fonların yönetiminde bir fark yok. Ancak BES fonları daha çeşitli ve farklı varlık sınıflarına yatırım yapabiliyor. Otomatik katılım fonları daha aynı tip ve çeşit olarak az. BES fonlarının tahvil ağırlıklı olduğunu görüyoruz. Ancak son yıllarda bu oran azalıyor. Döviz cinsi enstrümanlar ve altın hem getiri performansının iyi olması hem de esnek fonların büyümesiyle PYŞ'lerin bilinçli tercihleriyle artışa geçti. BES fonlarının getirisine bakıldığında ortalama getiriler TÜFE'nin üzerinde, yani sektör reel getiri yaratabildi. Uzun vadede ortalama getiri mevduatın da üzerinde"