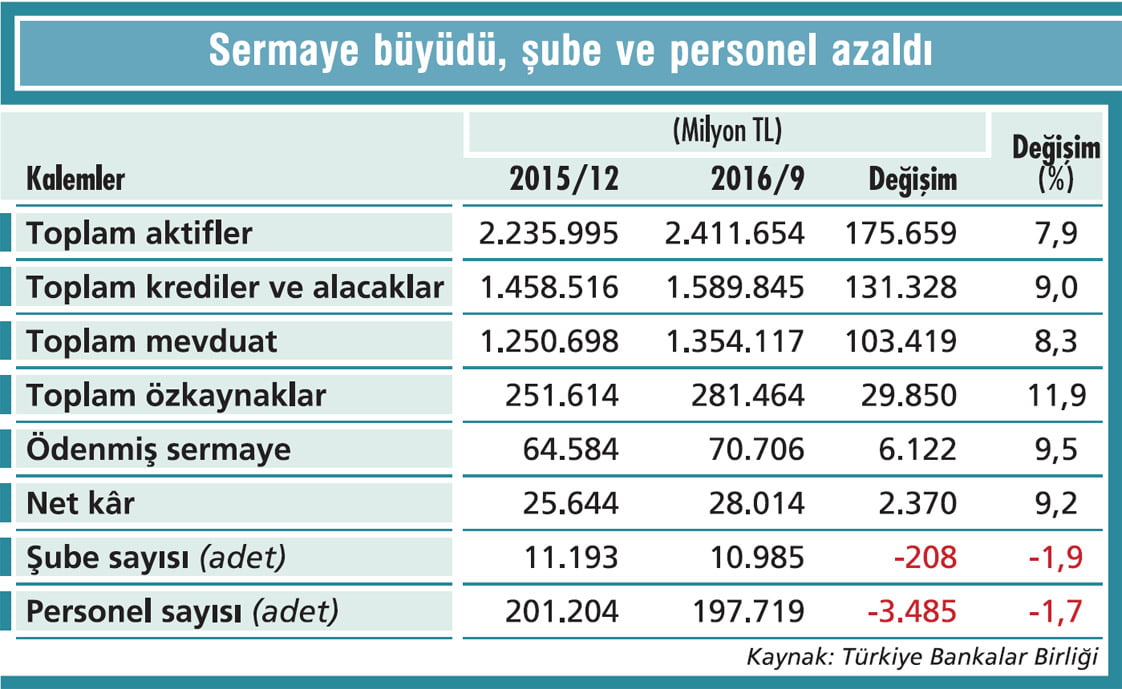

Belirsizlik yaratan pek çok gelişmeye rağmen, bankacılık sektörü, kârlılık, öz sermaye kârlılığı sorunlu kredi oranları gibi rasyolara bakıldığında verimli bir yılı geride bırakıyor. Ancak krediler, ekonomideki yavaşlamaya bağlı olarak geriledi.

TALİP YILMAZ

[email protected]

2017’de hükümetin ekonomiyi canlandırmaya yönelik hamleleriyle kredilerde yüzde 12 dolayında büyüme olabilir. Bankalar 2017’de de verimliliği artırmaya odaklanacak. Bankacılık sektöründe büyümenin yavaşladığı bir yılı geride bırakıyoruz. Yılın 10 ayında toplam kredilerdeki artış yüzde 11 seviyesinde, tüketici kredilerindeki artış ise yüzde 6,9 ile sınırlı kaldı.

Tabloyu görmek için görsele tıklayın.

Zayıf kredi büyümesi sorunlu kredi oranını (NPL) bir miktar etkilemiş olsa da diğer ülkelere göre NPL oranı yüzde 3,4 ile hala düşük seviyelerde. Kredi büyümesindeki yavaşlama ve makro ihtiyati tedbirlerin etkisinin sürmesine rağmen, karşılık oranlarındaki olumlu düzenleme ve gider artışındaki yavaşlamanın da etkisiyle 2016’da banka kârlılıkları istenen seviyelere yaklaştı.

Zayıf kredi büyümesi sorunlu kredi oranını (NPL) bir miktar etkilemiş olsa da diğer ülkelere göre NPL oranı yüzde 3,4 ile hala düşük seviyelerde. Kredi büyümesindeki yavaşlama ve makro ihtiyati tedbirlerin etkisinin sürmesine rağmen, karşılık oranlarındaki olumlu düzenleme ve gider artışındaki yavaşlamanın da etkisiyle 2016’da banka kârlılıkları istenen seviyelere yaklaştı.

Kârlılık tarafında giderlerdeki kontrollü yaklaşım ve genel karşılık oranlarında yapılan düzenlemelerin etkisiyle sektör bir miktar toparlanma gösterdi.

2005-2010 döneminde yüzde 18 seviyesinde olan sektörün öz sermaye kârlılığı (ROE), 2011-2014 döneminde yüzde 13’lü seviyelere, 2015 yılında da yüzde 10,5’e kadar gerilemişti.

2016 yılı eylül ayı itibarıyla sektörün ROE’si yüzde 13,5 seviyesine yükselmiş durumda. Ancak bu oran sektör temsilcileri tarafından sürdürülebilir görülmüyor. Kârlılıktaki toparlanmayla beraber bankaların sermayesi de artmaya başladı.

2015 sonunda yüzde 15,6 olan sektör sermaye yeterlilik oranı, eylül ayı sonunda yüzde 16 seviyesine yükseldi. Mevduat tarafında ise rekabet devam ediyor ve yılbaşından bu yana mevduat büyümesi yüzde 10,7 seviyesinde. 2016 yılının da rakamlar henüz açıklanmamakla birlikte son verilere paralel tamamlanması bekleniyor.

ÖNCELİKLER NELER?

2017 yılına girerken kamu tarafından ekonominin canlandırılmasına, iç talebin artırılmasına yönelik çalışmalar, bankalar tarafından da yakından izleniyor. KOBİ ve bireysel kredi tarafında hareketlilik bekleniyor.

Yine büyük altyapı projelerinin finansmanı konusu da bankacılık sektörünün merceğinde. Dijital bankacılık, teknolojinin daha etkin kullanımı, sendikasyon kredilerinin yenilenmesi, maliyetler gibi başlıklar sektörün odağında olmayı sürdürecek.

Bankacılık sektörü için en önemli başlıklardan biri de verimli çalışmak. Bu anlamda bankalar, öz sermaye kârlılıklarını yaklaşık yüzde 15 olan sermaye maliyetleri düzeyinde tutma gayretinde.

Güçlü sermaye yapısına sahip bankacılık sektörünün önümüzdeki dönemde de bu güçlü yapıyı koruyarak BDDK’nın belirlemiş olduğu yüzde 12’lik sermaye yeterlilik rasyosu sınırının üzerinde faaliyet göstermeye devam etmesi bekleniyor.

2017 yılının bankacılık dahil olmak üzere tüm sektörler için 2016’ya göre daha verimli bir yıl olmasını bekleyen Yapı Kredi Bankası Genel Müdürü Faik Açıkalın, sektörde kredi büyümesinin 2016’yaparalel olacağını söylüyor. Sektörde

2016 yılında da lokomotif segment olacağını düşündükleri şirket kredilerinin büyüme potansiyelinin devam edeceğini aktaran Açıkalın, “Şirket kredilerinde şu an yaklaşık yüzde 54 olan kredi penetrasyon oranının önümüzdeki 2-3 yıl içinde yüzde 58 seviyesine yükselebileceğini düşünüyoruz. Bireysel bankacılıkta ise 2016’ya göre bir miktar toparlanma bekliyoruz” diyor.

PAKETLER OLUMLU ETKİLER

2015 yılı sonunda yaşanan uçak krizi sonrası Rusya ile ekonomik ilişkilerin bozulması ve 15 Temmuz darbe girişimi, 2016 yılında ekonomik büyümenin yavaşlamasında etkili oldu. Son dönemde Rusya ile ilişkilerin düzelmesi ve 2017 başındaki anayasa referandumu sonrası tansiyonun düşmesi bekleniyor. Bu kapsamda ekonomide güven artırıcı tedbirler de yakından izleniyor.

QNB Finansbank Genel Müdürü Temel Güzeloğlu, “Yabancı yatırımcıların risk algısında yaşanacak bir iyileşme de dış finansman maliyetlerini düşürüp kredi büyümesini destekleyerek üretime ve yatırıma katkı sağlayabilir” diyor.

Hükümet tarafından alınan ekonomik tedbirlerin, büyümedeki yavaşlamanın hafifletilmesine yardımcı olacağı yorumunu yapan Güzeloğlu, sözlerine şöyle devam ediyor: “Kredi Garanti Fonu’na (KGF) yapılacak ek devlet katkısıyla yaratılması öngörülen 250 milyar TL’lik kredi hacmi bunda önemli rol oynayacak. KOBl’lere kullandırılacak kredilerde bankaları rahatlatacak bu tedbir, reel sektörün finansmana erişimini kolaylaştırarak üretimi destekleyecek.

Önümüzdeki dönemde sektörün nasıl şekilleneceğini belirleyecek en önemli faktör yine makro politika olacak. Politika yapıcıların kararları sektör için hem kredi büyümesi ivmesini hem de kredi büyümesinin kompozisyonunu belirleyecek. 2017 yılında sektör için yüzde 12 seviyelerinde bir kredi büyümesi olacağını tahmin ediyoruz.”

Şekerbank Genel Müdürü Servet Taze, hükümetin yeni düzenlemelerinin 2017 yılında KOBİ’lerde ve reel sektörde çarkların daha güçlü dönmesinde önemli rol oynayacağını söylüyor. Taze, “Bankaların özelikle teminat sunma konusunda zorlanabilen firmaların gelişmesinde katkı sahibi olma isteği yüksek.

Ancak iç ve dış piyasalardan toplanan kaynakların en basiretli şekilde yeniden dağıtılması esnasında Hazine’nin desteğini yanına alıyor olması, finansman imkanlarının artmasına önemli destek sağlayacaktır” diyor.

FİNANSMANA ERİŞİM

Türkiye ekonosinin en önemli gücü olan KOBİ’ler bankacılık toplam kredilerinin sadece yüzde 27’sini kullanıyor. Son dönemde, ekonomideki yavaşlamayla KOBİ’lerin kredi talebi bir miktar gevşedi.

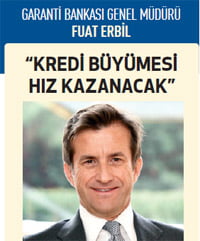

Garanti Bankası Genel Müdürü Fuat Erbil, hükümetin sunduğu yeni paketin, Hazine garantisi sunması ve beklenenin oldukça üzerinde bir hacme sahip olmasının etkisiyle, bu segmente kredi arzı kaynaklı da bir rahatlatma getirmesini bekliyor.

Erbil’in verdiği bilgiye göre, yurtdışı örneklerine bakıldığında gelişen eko-nomilerde kredi garantilerinin milli gelire oranı yüzde 0,3 ile oldukça düşük seviyede. 250 milyar liralık paket üç yıllık vadede milli gelirin yüzde 8’ine tekabül edecek ve kullandırım limitlerindeki artışlar da dikkate alındığında 2008-2009 krizi sonrasında sağlanan 1 milyar liralık kredi garanti fonuna kıyasla çok daha büyük etki yapabilir.

DÜZENLEMELERİN ETKİSİ

DÜZENLEMELERİN ETKİSİ

2017 yılı için büyüme öncelikleri anlamında proaktif düzenlemelerle ekonomi yönetimi iyi bir rota çiziyor.

Ekonomiyi canlandırmaya yönelik son dönemde hayata geçirilen parasal ve regülatif düzenlemelerin de etkisiyle 2017 yılında kredi büyümesi bir miktar hız kazanacaktır. Düzenlemelerin olumlu yansımalarını yılın son çeyreğinde hissetmeye başladık.

TÜZEL KREDİLER DE BÜYÜR

Tüzel krediler için de karşılık oranlarının düşürülmesi ve KOBİ'ler için getirilen destek paketlerinin ve teşvik programlarının etkisiyle hem kredi talebi anlamında hem de sektörün iştahı bakımından önemli gelişim olmasını bekliyoruz.

VERİMLİLİK ÖNEMLİ

Sermayemizi de etkin kullanıp, ekonomiye desteğimizi ülke dinamiklerini gözeterek sürdüreceğiz. Ayrıca ülkemizin tasarruf oranının artırılmasına yönelik çözümlerimizle müşterilerimizin birikimlerinin emanetçisi olmaya devam edeceğiz.

Stratejik önceliklerimiz paralelinde, müşterilerimize yaşattığımız deneyimi daha da iyileştirmeyi hedefliyoruz. Verimlilik anlamında gerek sektör gerekse Garanti Bankası olarak teknoloji ve çağın getirdiklerinden maksimum ölçüde faydalanıyoruz.

POTANSİYELİMİZ YÜKSEK

POTANSİYELİMİZ YÜKSEK

Küresel piyasalarda yaşanan belirsizlikler, tasarruf oranları, sermaye hareketleri, cari açık, faiz ve kur hareketleri gündemde kalacak. Ancak ülkemiz zorlukların üstesinden gelecek çok önemli zenginliklere sahip. Potansiyeli yüksek, sağlam bir bankacılık sektörümüz var. Girişimci ruh ve dinamizme sahip özel sektörümüz, genç ve nitelikli nüfusumuz ekonomimizin 2017'deki itici gücü olacaktır.

DEĞER YARATMAYA DEVAM

Müşterilerimize en mükemmel hizmet kalitesini sunarken aynı zamanda benzersiz bir dijital ve mobil bankacılık deneyimi sunmayı hedefliyoruz. Tüm müşteri seg-mentlerimizde aktif kalitemizi de gözeterek büyümeyi sürdüreceğiz. Mevduat ve çeşitlendirilmiş yatırım ürünlerimizle tasarrufların artmasına katkı sağlıyoruz. Yeni teknolojilere adaptasyon ve dijitalizasyon konularında en önemli katma değerimiz gençlerimiz.

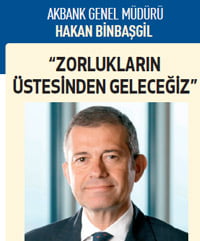

KONUMUMUZU PEKİŞTİRDİK

Bankacılık sistemi, bu gelişmelere rağmen ekonomik büyümeyi destekleyecek güçlü sermaye yapısıyla öne çıkmayı başardı. Akbank olarak son yıllarda izlediğimiz doğru stratejilerle piyasadaki kuvvetli konumumuzu daha da pekiştirdik.

ÇARKLAR HIZLANIR

ÇARKLAR HIZLANIR

Ekonomi Koordinasyon Kurulu'nun aldığı kararları genel olarak olumlu buluyoruz. 2017'de sanayi üretiminde gözle görülür bir canlanma olabilir. Kredi Garanti Fonu'ndan özelikle KOBİ'ler ve ihracatçı firmalar için sağlanan 250 milyar TL'lik limit de önemli ölçüde destekleyici. Firmaların kullanımına yönelik böyle açık bir limit, hem firmalar hem de bankalar için teşvik edici olacak.

2016 HASAT YILIMIZ

Büyüme Odaklı Yatırım' stratejimiz kapsamında son birkaç yılda bizim için stratejik öneme sahip alanlara odalandık. Bireysel ve ticari kredilerin yanı sıra proje finansmanı gibi hedef olarak belirlediğimiz alanlarda iyi performans gösterdik. Geçmiş yıllardaki yatırımların karşılığını 2016'da alıyoruz ve 2016'ya 'hasat zamanı' diyoruz.

DİJİTALE YATIRIM

2017'de de dijitalleşme başrolde olacak. Ortaya koyduğumuz yeniliklerle sektörde dijital dönüşüme öncü olmayı sürdüreceğiz. 2017'deki hedefimiz dengeli büyümeye devam etmek. Büyük projelere her zaman destek vermeyi, ülkemiz ekonomisine katkı sağlamayi sürdüreceğiz. Aynı zamanda hedefimiz aktif kalitemizi, sermaye ve likidite tabanımızı koruyarak kârlılığımızı artırmak olacak.

KREDİLERDE İVMELENME

KREDİLERDE İVMELENME

Son dönemde konut kredilerinde teminat oranının düşürülmesi, kredi vadelerinin uzatılması ve kredi kartı taksit sayılarının bazı ürün gruplarında artırılmasının etkisiyle tüketici kredilerinde ivmelenme gözlemliyoruz. Kur etkisinden arındırılmış yıllıklan-dırılmış tüketici kredisi büyüme oranı, kasım ayı başında yüzde 15'e yükseldi. Bu olumlu etkinin 2017 yılında da sürmesini bekliyoruz. Ancak mevduat tarafındaki rekabet sektörü zorluyor.

FED ETKİLEYECEK

FED'in faiz artırımlarına devam edecek olmasının yurtdışı fonlama maliyetlerini artırıcı etkisi olabilir. Şu anda bankacılık sektöründe yurtdışı fonlamanın ağırlığı yüzde 15 . Maliyetlerin artması hem kârlılığı etkiler hem de bankaların mevduattaki rekabetini artırır.

İNOVASYONA DAYALI GELİŞİM

Sektörümüzde yaşanan inovasyo-na dayalı gelişimi gelecek döneme bakış açımızın merkezine yerleştirdik. Yaşamın tüm alanlarında olduğu gibi, teknolojiye yatırım ve inovatif yaklaşımlar, bankacılık hizmetlerinde fark yaratmak isteyenlerin de odağı haline geldi. Biz de bankacılıkta yaşanan bu paradigma değişimini çok önemsiyor, bu alana yatırımlarımızı artırıyoruz.

İHRACAT ÖZENDİRİLECEK

İHRACAT ÖZENDİRİLECEK

Kredi büyümesinin kompozisyonunda, otoritelerin iç talep büyümesi ve cari açığı kontrol altında tutma konusundaki tercihleri belirleyici olacak. Planlarımızı ihracatı özendirmeye yönelik makro politika çerçevesinin devam edeceği varsayımı altında yaptık. Bireysel kredilerin toplam kredilere kıyasla daha yavaş büyüyecektir.

FED ÖNEMLİ RİSK

FED'in faiz artırım süreci ve Donald Trump'ın ABD başkanı olmasının ardından artan küresel ekonomiye dair belirsizlikler, Türkiye açısından en önemli dış riskleri oluşturuyor. Son yıllarda Irak ve Suriye'de yaşanan savaşın yansıması olarak artan iç güvenlik tehditleri de ülke risk primimizi yükselten ayrı bir unsur. Küresel ve bölgesel istikrarın artması durumunda, ülke risklerimizde bir iyileşme olur.

QNB'NİN AVANTAJI

2017'de QNB grubunun parçası olmanın avantajlarını daha fazla hissedeceğiz. Tüm alanlarda sektör büyümesinin üzerinde büyümeyi hedefliyoruz. Özellikle tüzel bankacılıkta, QNB grubunun finansal gücü ve uzmanlığını kullanarak bu büyümenin daha da fazla olmasını hedefliyoruz.

HEDEF İYİ BANKA OLMAK

HEDEF İYİ BANKA OLMAK

Bireysel, kurumsal ve KOBİ olmak üzere üç alanı eşit olarak yönetiyoruz. Büyürken sadece rakamsal değil, verimliliğe de odaklanarak tüm paydaşlarımız için daha fazla değer yaratmayı hedefliyoruz. Mevduat toplayıp kredi veren bir banka olmanın yanında, müşterisine, çalışanına, ortaklarına ve topluma karşı her koşulda 'iyi banka' olmayı hedefliyoruz.

GİRİŞİMLERİ DESTEKLEYECEĞİZ

TEB Girişim Bankacılığı ile girişimcileri 2017'de de destekleyeceğiz. TEB Aile Akademisi'nin yanı sıra TEB Özel Melek Yatırım Platformu ve TEB Özel Yatırımcı Kulübü gibi melek yatırımcı ağlarıyla, bireylerin bankacılığı ve finansal ürünleri daha iyi anlaması yönündeki çalışmalarımızı sürdüreceğiz. Şube ağımızla birlikte alternatif dağıtım kanallarına da yoğunlaşırken, verimli iş modellerimizi geliştirmeye devam edeceğiz.

MERKEZLER ETKİLİ OLACAK

2017 özellikle merkez bankalarının kararlarının hayata geçtiği bir yıl olacak. Bunun ekonomimize ve bankalarımıza bazı yansımaları olacaktır. Gerekli önlemler alınarak ekonomide nispeten görülen yavaşlamanın kalıcı olmaması için hem ilgili kurumlar hem de bankalar yoğun bir şekilde çalışıyor.

MOBİLDE İDDİALIYIZ

MOBİLDE İDDİALIYIZ

Bankacılık lisansına sahip teknoloji şirketi olma vizyonumuz paralelinde mobildeki iddiamızı ve bu alana yatırımlarımızı sürdüreceğiz. Öncü dijital banka olarak müşteri deneyiminde fark yaratmak 2017'de de önceliğimiz olacak. ING Grubu'nun beş yıl içinde inovasyona yapacağı 800 milyon Euro'luk yatırım da gelecekteki yenilikçi bankacılık uygulamalarına yaklaşımımız açısından önemli bir ipucu niteliği taşıyor.

DİJİTAL BANKACILIK İHRACI

Halihazırda ING ülkelerine dijital bankacılık ürünleri ihraç etmeye başladık. 2017'de bu ürünlerin sayısını artırmayı hedefliyoruz. Dijitalleşme odağımıza paralel olarak şube sayımızı artırmak yerine iş ortaklıkları ve dijital kanallarla büyümeye odaklanıyoruz.

TASARRUF BANKASI

KOBİ'leri çok iyi tanıyarak, bir adım ileriye gitmelerini sağlayacak çözümler sunmaya odaklandık. KOBİ'lerimizin yanında olmayı sürdüreceğiz. Türkiye'nin tasarruf bankası olma hedefimizde emin adımlarla ilerliyoruz. Birçok insanı tasarrufla tanıştıran ve sektörde öncü konumunda olan Turuncu Hesap müşteri sayımız 1,5 milyonu aştı. Dokuz ayda büyüme sektör ortalamasının üzerinde yüzde 23 oldu.

KOBİ VE TARIM BANKACILIĞI

KOBİ VE TARIM BANKACILIĞI

Kırsaldan kente toplumun tüm kesimleriyle tabana yaygın, üretim ve yatırıma dayalı büyümeyi finanse etmeyi sürdüreceğiz. KOBİ ve tarım bankacılığı bundan sonra da ana odağımız olacak. Çiftçiye, esnafa, KOBİ sahiplerine kullandırdığımız kredilerin payını daha da artıracağız. Hedefimiz 2018 sonuna kadar 600 bin çiftçi ve KOBİ müşterisine ulaşmak.

PROJE FİNANSMANI

Ticari bankacılık tarafında, özellikle istihdam sağlayan yatırımların ve üretim kaynaklı döviz girdisi sağlayacak projelerin finansmanına öncelik vereceğiz. Bu doğrultuda kurumsal ticari kredilerde ihracatın finansmanına ayırdığımız payı 2018 sonuna kadar yüzde 15'ten yüzde 20'ye çıkarmayı hedefliyoruz. EKOkredi ile 2018 sonuna kadar 45 bin kişiyi daha enerji verimliliği ile tanıştırmayı hedefliyoruz.

KIRSALA DESTEK

Kadın bankacılığı kapsamında yaptığımız çalışmalarla son bir yılda yaklaşık 7 bin 500 kadın girişimciye 300 milyon TL finansman sağladık. 2018 sonuna kadar da özellikle kırsal bölgelerde olmak üzere 25 bin kadın girişimciyi destekleyerek ekonomiye kazandırmayı hedefliyoruz.

TALİP YILMAZ

[email protected]

2017’de hükümetin ekonomiyi canlandırmaya yönelik hamleleriyle kredilerde yüzde 12 dolayında büyüme olabilir. Bankalar 2017’de de verimliliği artırmaya odaklanacak. Bankacılık sektöründe büyümenin yavaşladığı bir yılı geride bırakıyoruz. Yılın 10 ayında toplam kredilerdeki artış yüzde 11 seviyesinde, tüketici kredilerindeki artış ise yüzde 6,9 ile sınırlı kaldı.

Tabloyu görmek için görsele tıklayın.

Zayıf kredi büyümesi sorunlu kredi oranını (NPL) bir miktar etkilemiş olsa da diğer ülkelere göre NPL oranı yüzde 3,4 ile hala düşük seviyelerde. Kredi büyümesindeki yavaşlama ve makro ihtiyati tedbirlerin etkisinin sürmesine rağmen, karşılık oranlarındaki olumlu düzenleme ve gider artışındaki yavaşlamanın da etkisiyle 2016’da banka kârlılıkları istenen seviyelere yaklaştı.

Zayıf kredi büyümesi sorunlu kredi oranını (NPL) bir miktar etkilemiş olsa da diğer ülkelere göre NPL oranı yüzde 3,4 ile hala düşük seviyelerde. Kredi büyümesindeki yavaşlama ve makro ihtiyati tedbirlerin etkisinin sürmesine rağmen, karşılık oranlarındaki olumlu düzenleme ve gider artışındaki yavaşlamanın da etkisiyle 2016’da banka kârlılıkları istenen seviyelere yaklaştı.Kârlılık tarafında giderlerdeki kontrollü yaklaşım ve genel karşılık oranlarında yapılan düzenlemelerin etkisiyle sektör bir miktar toparlanma gösterdi.

2005-2010 döneminde yüzde 18 seviyesinde olan sektörün öz sermaye kârlılığı (ROE), 2011-2014 döneminde yüzde 13’lü seviyelere, 2015 yılında da yüzde 10,5’e kadar gerilemişti.

2016 yılı eylül ayı itibarıyla sektörün ROE’si yüzde 13,5 seviyesine yükselmiş durumda. Ancak bu oran sektör temsilcileri tarafından sürdürülebilir görülmüyor. Kârlılıktaki toparlanmayla beraber bankaların sermayesi de artmaya başladı.

2015 sonunda yüzde 15,6 olan sektör sermaye yeterlilik oranı, eylül ayı sonunda yüzde 16 seviyesine yükseldi. Mevduat tarafında ise rekabet devam ediyor ve yılbaşından bu yana mevduat büyümesi yüzde 10,7 seviyesinde. 2016 yılının da rakamlar henüz açıklanmamakla birlikte son verilere paralel tamamlanması bekleniyor.

ÖNCELİKLER NELER?

2017 yılına girerken kamu tarafından ekonominin canlandırılmasına, iç talebin artırılmasına yönelik çalışmalar, bankalar tarafından da yakından izleniyor. KOBİ ve bireysel kredi tarafında hareketlilik bekleniyor.

Yine büyük altyapı projelerinin finansmanı konusu da bankacılık sektörünün merceğinde. Dijital bankacılık, teknolojinin daha etkin kullanımı, sendikasyon kredilerinin yenilenmesi, maliyetler gibi başlıklar sektörün odağında olmayı sürdürecek.

Bankacılık sektörü için en önemli başlıklardan biri de verimli çalışmak. Bu anlamda bankalar, öz sermaye kârlılıklarını yaklaşık yüzde 15 olan sermaye maliyetleri düzeyinde tutma gayretinde.

Güçlü sermaye yapısına sahip bankacılık sektörünün önümüzdeki dönemde de bu güçlü yapıyı koruyarak BDDK’nın belirlemiş olduğu yüzde 12’lik sermaye yeterlilik rasyosu sınırının üzerinde faaliyet göstermeye devam etmesi bekleniyor.

2017 yılının bankacılık dahil olmak üzere tüm sektörler için 2016’ya göre daha verimli bir yıl olmasını bekleyen Yapı Kredi Bankası Genel Müdürü Faik Açıkalın, sektörde kredi büyümesinin 2016’yaparalel olacağını söylüyor. Sektörde

2016 yılında da lokomotif segment olacağını düşündükleri şirket kredilerinin büyüme potansiyelinin devam edeceğini aktaran Açıkalın, “Şirket kredilerinde şu an yaklaşık yüzde 54 olan kredi penetrasyon oranının önümüzdeki 2-3 yıl içinde yüzde 58 seviyesine yükselebileceğini düşünüyoruz. Bireysel bankacılıkta ise 2016’ya göre bir miktar toparlanma bekliyoruz” diyor.

PAKETLER OLUMLU ETKİLER

2015 yılı sonunda yaşanan uçak krizi sonrası Rusya ile ekonomik ilişkilerin bozulması ve 15 Temmuz darbe girişimi, 2016 yılında ekonomik büyümenin yavaşlamasında etkili oldu. Son dönemde Rusya ile ilişkilerin düzelmesi ve 2017 başındaki anayasa referandumu sonrası tansiyonun düşmesi bekleniyor. Bu kapsamda ekonomide güven artırıcı tedbirler de yakından izleniyor.

QNB Finansbank Genel Müdürü Temel Güzeloğlu, “Yabancı yatırımcıların risk algısında yaşanacak bir iyileşme de dış finansman maliyetlerini düşürüp kredi büyümesini destekleyerek üretime ve yatırıma katkı sağlayabilir” diyor.

Hükümet tarafından alınan ekonomik tedbirlerin, büyümedeki yavaşlamanın hafifletilmesine yardımcı olacağı yorumunu yapan Güzeloğlu, sözlerine şöyle devam ediyor: “Kredi Garanti Fonu’na (KGF) yapılacak ek devlet katkısıyla yaratılması öngörülen 250 milyar TL’lik kredi hacmi bunda önemli rol oynayacak. KOBl’lere kullandırılacak kredilerde bankaları rahatlatacak bu tedbir, reel sektörün finansmana erişimini kolaylaştırarak üretimi destekleyecek.

Önümüzdeki dönemde sektörün nasıl şekilleneceğini belirleyecek en önemli faktör yine makro politika olacak. Politika yapıcıların kararları sektör için hem kredi büyümesi ivmesini hem de kredi büyümesinin kompozisyonunu belirleyecek. 2017 yılında sektör için yüzde 12 seviyelerinde bir kredi büyümesi olacağını tahmin ediyoruz.”

Şekerbank Genel Müdürü Servet Taze, hükümetin yeni düzenlemelerinin 2017 yılında KOBİ’lerde ve reel sektörde çarkların daha güçlü dönmesinde önemli rol oynayacağını söylüyor. Taze, “Bankaların özelikle teminat sunma konusunda zorlanabilen firmaların gelişmesinde katkı sahibi olma isteği yüksek.

Ancak iç ve dış piyasalardan toplanan kaynakların en basiretli şekilde yeniden dağıtılması esnasında Hazine’nin desteğini yanına alıyor olması, finansman imkanlarının artmasına önemli destek sağlayacaktır” diyor.

FİNANSMANA ERİŞİM

Türkiye ekonosinin en önemli gücü olan KOBİ’ler bankacılık toplam kredilerinin sadece yüzde 27’sini kullanıyor. Son dönemde, ekonomideki yavaşlamayla KOBİ’lerin kredi talebi bir miktar gevşedi.

Garanti Bankası Genel Müdürü Fuat Erbil, hükümetin sunduğu yeni paketin, Hazine garantisi sunması ve beklenenin oldukça üzerinde bir hacme sahip olmasının etkisiyle, bu segmente kredi arzı kaynaklı da bir rahatlatma getirmesini bekliyor.

Erbil’in verdiği bilgiye göre, yurtdışı örneklerine bakıldığında gelişen eko-nomilerde kredi garantilerinin milli gelire oranı yüzde 0,3 ile oldukça düşük seviyede. 250 milyar liralık paket üç yıllık vadede milli gelirin yüzde 8’ine tekabül edecek ve kullandırım limitlerindeki artışlar da dikkate alındığında 2008-2009 krizi sonrasında sağlanan 1 milyar liralık kredi garanti fonuna kıyasla çok daha büyük etki yapabilir.

DÜZENLEMELERİN ETKİSİ2017 yılı için büyüme öncelikleri anlamında proaktif düzenlemelerle ekonomi yönetimi iyi bir rota çiziyor.

Ekonomiyi canlandırmaya yönelik son dönemde hayata geçirilen parasal ve regülatif düzenlemelerin de etkisiyle 2017 yılında kredi büyümesi bir miktar hız kazanacaktır. Düzenlemelerin olumlu yansımalarını yılın son çeyreğinde hissetmeye başladık.

TÜZEL KREDİLER DE BÜYÜR

Tüzel krediler için de karşılık oranlarının düşürülmesi ve KOBİ'ler için getirilen destek paketlerinin ve teşvik programlarının etkisiyle hem kredi talebi anlamında hem de sektörün iştahı bakımından önemli gelişim olmasını bekliyoruz.

VERİMLİLİK ÖNEMLİ

Sermayemizi de etkin kullanıp, ekonomiye desteğimizi ülke dinamiklerini gözeterek sürdüreceğiz. Ayrıca ülkemizin tasarruf oranının artırılmasına yönelik çözümlerimizle müşterilerimizin birikimlerinin emanetçisi olmaya devam edeceğiz.

Stratejik önceliklerimiz paralelinde, müşterilerimize yaşattığımız deneyimi daha da iyileştirmeyi hedefliyoruz. Verimlilik anlamında gerek sektör gerekse Garanti Bankası olarak teknoloji ve çağın getirdiklerinden maksimum ölçüde faydalanıyoruz.

POTANSİYELİMİZ YÜKSEKKüresel piyasalarda yaşanan belirsizlikler, tasarruf oranları, sermaye hareketleri, cari açık, faiz ve kur hareketleri gündemde kalacak. Ancak ülkemiz zorlukların üstesinden gelecek çok önemli zenginliklere sahip. Potansiyeli yüksek, sağlam bir bankacılık sektörümüz var. Girişimci ruh ve dinamizme sahip özel sektörümüz, genç ve nitelikli nüfusumuz ekonomimizin 2017'deki itici gücü olacaktır.

DEĞER YARATMAYA DEVAM

Müşterilerimize en mükemmel hizmet kalitesini sunarken aynı zamanda benzersiz bir dijital ve mobil bankacılık deneyimi sunmayı hedefliyoruz. Tüm müşteri seg-mentlerimizde aktif kalitemizi de gözeterek büyümeyi sürdüreceğiz. Mevduat ve çeşitlendirilmiş yatırım ürünlerimizle tasarrufların artmasına katkı sağlıyoruz. Yeni teknolojilere adaptasyon ve dijitalizasyon konularında en önemli katma değerimiz gençlerimiz.

KONUMUMUZU PEKİŞTİRDİK

Bankacılık sistemi, bu gelişmelere rağmen ekonomik büyümeyi destekleyecek güçlü sermaye yapısıyla öne çıkmayı başardı. Akbank olarak son yıllarda izlediğimiz doğru stratejilerle piyasadaki kuvvetli konumumuzu daha da pekiştirdik.

ÇARKLAR HIZLANIREkonomi Koordinasyon Kurulu'nun aldığı kararları genel olarak olumlu buluyoruz. 2017'de sanayi üretiminde gözle görülür bir canlanma olabilir. Kredi Garanti Fonu'ndan özelikle KOBİ'ler ve ihracatçı firmalar için sağlanan 250 milyar TL'lik limit de önemli ölçüde destekleyici. Firmaların kullanımına yönelik böyle açık bir limit, hem firmalar hem de bankalar için teşvik edici olacak.

2016 HASAT YILIMIZ

Büyüme Odaklı Yatırım' stratejimiz kapsamında son birkaç yılda bizim için stratejik öneme sahip alanlara odalandık. Bireysel ve ticari kredilerin yanı sıra proje finansmanı gibi hedef olarak belirlediğimiz alanlarda iyi performans gösterdik. Geçmiş yıllardaki yatırımların karşılığını 2016'da alıyoruz ve 2016'ya 'hasat zamanı' diyoruz.

DİJİTALE YATIRIM

2017'de de dijitalleşme başrolde olacak. Ortaya koyduğumuz yeniliklerle sektörde dijital dönüşüme öncü olmayı sürdüreceğiz. 2017'deki hedefimiz dengeli büyümeye devam etmek. Büyük projelere her zaman destek vermeyi, ülkemiz ekonomisine katkı sağlamayi sürdüreceğiz. Aynı zamanda hedefimiz aktif kalitemizi, sermaye ve likidite tabanımızı koruyarak kârlılığımızı artırmak olacak.

KREDİLERDE İVMELENMESon dönemde konut kredilerinde teminat oranının düşürülmesi, kredi vadelerinin uzatılması ve kredi kartı taksit sayılarının bazı ürün gruplarında artırılmasının etkisiyle tüketici kredilerinde ivmelenme gözlemliyoruz. Kur etkisinden arındırılmış yıllıklan-dırılmış tüketici kredisi büyüme oranı, kasım ayı başında yüzde 15'e yükseldi. Bu olumlu etkinin 2017 yılında da sürmesini bekliyoruz. Ancak mevduat tarafındaki rekabet sektörü zorluyor.

FED ETKİLEYECEK

FED'in faiz artırımlarına devam edecek olmasının yurtdışı fonlama maliyetlerini artırıcı etkisi olabilir. Şu anda bankacılık sektöründe yurtdışı fonlamanın ağırlığı yüzde 15 . Maliyetlerin artması hem kârlılığı etkiler hem de bankaların mevduattaki rekabetini artırır.

İNOVASYONA DAYALI GELİŞİM

Sektörümüzde yaşanan inovasyo-na dayalı gelişimi gelecek döneme bakış açımızın merkezine yerleştirdik. Yaşamın tüm alanlarında olduğu gibi, teknolojiye yatırım ve inovatif yaklaşımlar, bankacılık hizmetlerinde fark yaratmak isteyenlerin de odağı haline geldi. Biz de bankacılıkta yaşanan bu paradigma değişimini çok önemsiyor, bu alana yatırımlarımızı artırıyoruz.

İHRACAT ÖZENDİRİLECEKKredi büyümesinin kompozisyonunda, otoritelerin iç talep büyümesi ve cari açığı kontrol altında tutma konusundaki tercihleri belirleyici olacak. Planlarımızı ihracatı özendirmeye yönelik makro politika çerçevesinin devam edeceği varsayımı altında yaptık. Bireysel kredilerin toplam kredilere kıyasla daha yavaş büyüyecektir.

FED ÖNEMLİ RİSK

FED'in faiz artırım süreci ve Donald Trump'ın ABD başkanı olmasının ardından artan küresel ekonomiye dair belirsizlikler, Türkiye açısından en önemli dış riskleri oluşturuyor. Son yıllarda Irak ve Suriye'de yaşanan savaşın yansıması olarak artan iç güvenlik tehditleri de ülke risk primimizi yükselten ayrı bir unsur. Küresel ve bölgesel istikrarın artması durumunda, ülke risklerimizde bir iyileşme olur.

QNB'NİN AVANTAJI

2017'de QNB grubunun parçası olmanın avantajlarını daha fazla hissedeceğiz. Tüm alanlarda sektör büyümesinin üzerinde büyümeyi hedefliyoruz. Özellikle tüzel bankacılıkta, QNB grubunun finansal gücü ve uzmanlığını kullanarak bu büyümenin daha da fazla olmasını hedefliyoruz.

HEDEF İYİ BANKA OLMAKBireysel, kurumsal ve KOBİ olmak üzere üç alanı eşit olarak yönetiyoruz. Büyürken sadece rakamsal değil, verimliliğe de odaklanarak tüm paydaşlarımız için daha fazla değer yaratmayı hedefliyoruz. Mevduat toplayıp kredi veren bir banka olmanın yanında, müşterisine, çalışanına, ortaklarına ve topluma karşı her koşulda 'iyi banka' olmayı hedefliyoruz.

GİRİŞİMLERİ DESTEKLEYECEĞİZ

TEB Girişim Bankacılığı ile girişimcileri 2017'de de destekleyeceğiz. TEB Aile Akademisi'nin yanı sıra TEB Özel Melek Yatırım Platformu ve TEB Özel Yatırımcı Kulübü gibi melek yatırımcı ağlarıyla, bireylerin bankacılığı ve finansal ürünleri daha iyi anlaması yönündeki çalışmalarımızı sürdüreceğiz. Şube ağımızla birlikte alternatif dağıtım kanallarına da yoğunlaşırken, verimli iş modellerimizi geliştirmeye devam edeceğiz.

MERKEZLER ETKİLİ OLACAK

2017 özellikle merkez bankalarının kararlarının hayata geçtiği bir yıl olacak. Bunun ekonomimize ve bankalarımıza bazı yansımaları olacaktır. Gerekli önlemler alınarak ekonomide nispeten görülen yavaşlamanın kalıcı olmaması için hem ilgili kurumlar hem de bankalar yoğun bir şekilde çalışıyor.

MOBİLDE İDDİALIYIZBankacılık lisansına sahip teknoloji şirketi olma vizyonumuz paralelinde mobildeki iddiamızı ve bu alana yatırımlarımızı sürdüreceğiz. Öncü dijital banka olarak müşteri deneyiminde fark yaratmak 2017'de de önceliğimiz olacak. ING Grubu'nun beş yıl içinde inovasyona yapacağı 800 milyon Euro'luk yatırım da gelecekteki yenilikçi bankacılık uygulamalarına yaklaşımımız açısından önemli bir ipucu niteliği taşıyor.

DİJİTAL BANKACILIK İHRACI

Halihazırda ING ülkelerine dijital bankacılık ürünleri ihraç etmeye başladık. 2017'de bu ürünlerin sayısını artırmayı hedefliyoruz. Dijitalleşme odağımıza paralel olarak şube sayımızı artırmak yerine iş ortaklıkları ve dijital kanallarla büyümeye odaklanıyoruz.

TASARRUF BANKASI

KOBİ'leri çok iyi tanıyarak, bir adım ileriye gitmelerini sağlayacak çözümler sunmaya odaklandık. KOBİ'lerimizin yanında olmayı sürdüreceğiz. Türkiye'nin tasarruf bankası olma hedefimizde emin adımlarla ilerliyoruz. Birçok insanı tasarrufla tanıştıran ve sektörde öncü konumunda olan Turuncu Hesap müşteri sayımız 1,5 milyonu aştı. Dokuz ayda büyüme sektör ortalamasının üzerinde yüzde 23 oldu.

KOBİ VE TARIM BANKACILIĞIKırsaldan kente toplumun tüm kesimleriyle tabana yaygın, üretim ve yatırıma dayalı büyümeyi finanse etmeyi sürdüreceğiz. KOBİ ve tarım bankacılığı bundan sonra da ana odağımız olacak. Çiftçiye, esnafa, KOBİ sahiplerine kullandırdığımız kredilerin payını daha da artıracağız. Hedefimiz 2018 sonuna kadar 600 bin çiftçi ve KOBİ müşterisine ulaşmak.

PROJE FİNANSMANI

Ticari bankacılık tarafında, özellikle istihdam sağlayan yatırımların ve üretim kaynaklı döviz girdisi sağlayacak projelerin finansmanına öncelik vereceğiz. Bu doğrultuda kurumsal ticari kredilerde ihracatın finansmanına ayırdığımız payı 2018 sonuna kadar yüzde 15'ten yüzde 20'ye çıkarmayı hedefliyoruz. EKOkredi ile 2018 sonuna kadar 45 bin kişiyi daha enerji verimliliği ile tanıştırmayı hedefliyoruz.

KIRSALA DESTEK

Kadın bankacılığı kapsamında yaptığımız çalışmalarla son bir yılda yaklaşık 7 bin 500 kadın girişimciye 300 milyon TL finansman sağladık. 2018 sonuna kadar da özellikle kırsal bölgelerde olmak üzere 25 bin kadın girişimciyi destekleyerek ekonomiye kazandırmayı hedefliyoruz.