Prof. Dr. Volkan Demir Galatasaray Üniversitesi İİBF, İşletme Bölümü, Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

Prof. Dr. Volkan Demir Galatasaray Üniversitesi İİBF, İşletme Bölümü, Muhasebe-Finansman Anabilim Dalı Öğretim Üyesivdemir@gsu.edu.tr

Hangi şirketler halka açılabilir? Halka açılmanın yasal düzenlemeleri ne? Halka açılırken nelere dikkat edilmeli? Halka açılmanın doğru yapıldığı zaman avantajları neler? Hangi şirketler halka açılmamalı? merak edilen soruları Prof. Dr. Volkan Demir yanıtlıyor...

KOBİ/GİRİŞİM Haziran 2021 tarihli sayıdan:

ŞİRKETLERİN HALKA AÇILMASI VE BAZI ÖNEMLİ KONULAR

Halka açılma, halka kapalı bir anonim ortaklık tarafından çok sayıda ve önceden bilinmeyen yatırımcıya şirkete ortak olmaları amacıyla ilk defa pay satışı yapılması tanımlanmaktadır.

Ülkemizde bu pay satışları Sermaye Piyasası Kurulu’undan izin alınarak BİST’de işlem görmesi ile mümkündür.

HANGİ ŞİRKETLER HALKA AÇILABİLİR?

Şirket türlerinden sadece anonim ortaklıklar halka açılabilir.

Payların halka arz edilmesi için uyulması gereken ön şartlar aşağıdaki gibidir (SPK):

- Payları ilk defa halka arz edilecek ortaklıkların mevcut ödenmiş ya da çıkarılmış sermayelerinin tamamının ödenmiş olması zorunludur. Bu ortaklıkların ödenmiş ya da çıkarılmış sermayesinde başvuru tarihinden önceki iki yıl içinde, mevzuatın izin verdiği fonlar hariç olmak üzere, varlıkların gerçeğe uygun değere taşınması suretiyle oluşan değer artış fonları ve benzeri fonlar bulunamaz.

- Payları ilk defa halka arz edilecek ortaklıkların başvuru tarihinden önceki iki yıl içinde anonim ortaklığa dönüşmüş olması durumunda; dönüşüm öncesi bilançoda yer alan öz kaynak kalemlerinin, dönüşüm sonrası ortaklığın açılış bilançosunda sermaye hesabı altında bir toplulaştırma yapılmadan, bilançoda ayrı kalemler olarak dönüşüm öncesi şirketin devamı olacak şekilde gösterilmiş olması ve söz konusu hususun tespitine ilişkin mali müşavir raporunun düzenlenmesi zorunludur

- Payları ilk defa halka arz edilecek ortaklıkların izahnamesinde yer alacak en son tarihli finansal tablolarına göre SPK’nun ilgili düzenlemelerinde tanımlanan ilişkili taraflarından olan ticari olmayan alacaklarının tüm alacaklar toplamına olan oranı yüzde yirmiyi veya aktif toplamına olan oranı yüzde onu geçemez.

- Payları ilk defa halka arz edilecek ortaklığın, ek satış hariç halka arz edilecek paylarının halka arz fiyatı baz alınarak hesaplanacak piyasa değerinin;

a. Yirmi milyon TL’nin altında olması durumunda satılamayan payların tamamı için,

b. Yirmi milyon TL ile kırk milyon TL arasında olması durumunda ise, satılamayan payların yirmi milyona kadar olan kısmının tamamı, aşan kısmının ise yarısı için halka arzda satışa aracılık eden yetkili kuruluşların halka arz fiyatı üzerinden bu payları satın alacağına ilişkin olarak ortaklığa karşı yüklenimde bulunması ve izahnamenin SPK’nca onaylanmasından önce yüklenim sözleşmesinin SPK’na gönderilmesi zorunludur.

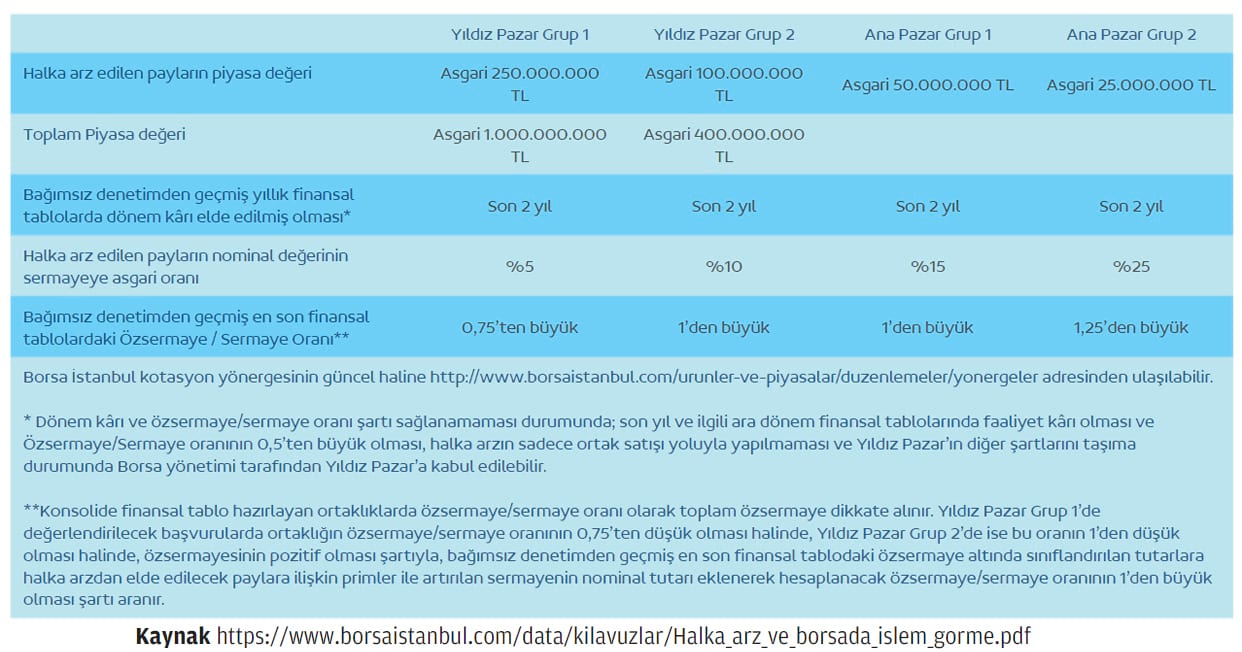

Tabloyu görmek için görsele tıklayın.

Halka arz edilecek payların piyasa değerinin kırk milyon TL’nin üzerinde olması durumunda yüklenimde bulunma zorunluluğu yoktur. Payları GİP (Gelişen İşletmeler Pazarı)’te işlem görecek ortaklıklarda bu yükümlülük piyasa danışmanı tarafından da yerine

Halka arz edilecek payların piyasa değerinin kırk milyon TL’nin üzerinde olması durumunda yüklenimde bulunma zorunluluğu yoktur. Payları GİP (Gelişen İşletmeler Pazarı)’te işlem görecek ortaklıklarda bu yükümlülük piyasa danışmanı tarafından da yerinegetirilebilir. Borsa İstanbul tarafından Şirket’in İşlem Göreceği Pazar Aşağıdaki Kriterlere Göre Belirlenir.

HALKA AÇILMANIN YASAL DÜZENLEMELERİ NELERDİR?

Sermaye Piyasasına ilişkin düzenlemelere tabidir (Sermaye Piyasası Kurulu tarafından çıkarılan yönetmelik, tebliğ ve ilke kararları).

- Borsa İstanbul Kotasyon Yönergesi

- Kotasyon Ücret Tarifesi

- Pay Tebliği

- İzahname ve İhraç Belgesi Tebliği

- Sermaye Piyasası Araçlarının Satışı Tebliği

- Özel Durumlar Tebliği

- Kurumsal Yönetim Tebliği

HALKA AÇILIRKEN NELERE DİKKAT EDİLMELİDİR?

Anonim şirketlerin halka açılmaları sürecinde dikkate etmesi gereken bazı önemli konular vardır.

- Öncelikle şirketin izahnamesini iyi hazırlaması gerekmektedir. Bu izahna-mede potansiyel yatırımcılar için şirkete neden yatırım yapmaları cazip olacaktır? sorusu ayrıntılı olarak cevap verebilecek nitelikte olmalıdır.

- Halka açılma öncesinde şirketin finansal tabloları Türkiye Finansal Raporlama Standartları kapsamında hazırlanmalı ve finansal tablolardaki tüm muhasebe politikaları “ihtiyaca uygunluk” özelliği kapsamında incelenmelidir.

- Şirketin detaylı bir arşiv çalışması yapması gerekmektedir. Bu arşiv çalışması, şirket sermayesinin ve şirketin hikayesi ile finansal tablolarla uyumlu olmalıdır. Arşiv çalışmasının dijital olarak yapılması halka açılacak şirket için ve sonrası için daha doğru olacaktır.

- Halka açılmayı planlayan şirketin kurumsallaşma süreçlerinde yol almış olması ve kurumsal yönetim ilkelerine uyum ile ilgili gelişmeler kaydetmesi gerekmektedir. Aksi takdirde şirketin halka açılması zor olacaktır.

- Halka açılmayı planlayan şirketin iyi bir kurumsal kaynak planlaması yazılımına uyum sağlamış olması hem kurumsallaşması için iyi bir aşama hem de halka açılma sürecinde üretilecek bilgi ve belgelerin veri tabanında bulunması, raporlanması için bir fırsat olacaktır.

- Halka açılacak şirketin hakim ortaklarının, halka açılmanın sadece piyasadan kaynak sağlama olmadığı bu sürecin iyi yönetilmesi durumunda şirketin değerini artıracağı ve şirketin sürekliliğine de büyük katkı yapacağının bilincinde olmaları beklenmektedir.

- Halka açılacak payların, potansiyel yatırımcılarının bireysel yatırımcı mı yoksa kurumsal yatırımcı mı olduğu konusu iyi değerlendirilmelidir. Kurumsal yatırımcıların yatırım kararlarında şirketin sadece finansal tablolarıyla ilgilenmedikleri, bunun yanısıra ortakların, yöneticilerin yapıları ve şirketin iyi yönetilip yönetilmediği, kurumsal yönetim ilkelerine uyum düzeyini dikkate aldıkları unutulmamalıdır.

- Hisse satışının şirket sermayesini artırarak mı yapılacağı yoksa ortak paylarının satışıyla mı yapılacağı konusu detaylı açıklanmalıdır. Her iki durumda da potansiyel yatırımcıların durumu değerlendirilmelidir.

- Halka açılacak paylardan gelecek hisse primlerinin (hisse senedi ihraç primi) şirkette hangi amaçlarla kullanılacağı net ve detaylı biçimde açıklanmalıdır.

- Şirket paylarını halka arz ederken gelecekle ilgili hedeflerini ve bu hedeflere ulaşmak için uygulayacakları stratejileri iyi belirlemelidir. Şirketin ilk halka arzı kadar ikincil ve diğer halka arzları da şirkete önemli kaynaklar girmesini sağlayabilecektir.

HANGİ ŞİRKETLER HALKA AÇILMAMALIDIR?

Kurumsallaşma sürecini tamamlamamış, kurumsal yönetim ilkelerini benimsememiş ve tüm bunları sadece belgelerin toplanması olarak gören, halka açılmayı piyasadan para toplama olarak değerlendiren şirketler halka açılmamalıdır. Bu tür şirketlerin halka açılması; yatırımcıların sermaye piyasalarına olan güvenini zedeleyecektir, ülke ekonomisine daha ağır yükler getirecektir.

HALKA AÇILMANIN DOĞRU YAPILMASI DURUMUNDA AVANTAJLARI NELERDİR?

- Alternatif finansman yöntemlerine göre daha ucuz finansman temini ve sermaye maliyetinin düşürülmesini sağlar.

- Borçlanmanın aksine belirli bir vadede faiz ve anapara ödemesi gerektirmez. Teminat, ipotek istenmez.

- Şirketin tanınırlığı, itibarı, saygınlığı ve rekabet gücünü artıracaktır.

- Halka açılma sonrası ikincil halka arzlarla sürekli fon temin edilmesi mümkündür.

- Halka açılma, kayıtlı sermaye veya raf kayıt sisteminden yararlanılarak daha kolay ve az maliyetli sermaye artırımı olanakları sağlar.

- Halka açılma, şirkete kurumsallaşıp modern yönetim tekniklerine kavuşma, bağımsız dış denetime tabi olma, Türkiye finansal raporlama standartlarını uygulama ve şeffaflaşma sorumluluğu yükleyeceğinden tüketiciler, yatırımcılar ve kreditörler gözünde şirketin prestij ve güven kazanmasını sağlayacaktır.

- Küçük ve gelişme potansiyeli olan şirketler için büyüme fırsatları sunar. Yerli ve yabancı şirketlerle işbirliğine gidebilme imkanları yaratır.

- Hisse senetlerinin organize bir pazarda şeffaflık içerisinde alınıp satılması ile sağlanan likidite mevcut ortaklara önemli fırsatlar sağlar.

- Şirketlerin finansman riskini dağıtmasını sağlar.

HALKA AÇILMADAKİ ÇEKİNCELER NELERDİR?

- Halka açılmanın maliyetinin yüksek olması ve prosedürünün uzun olması,

- Halka açılmanın kamuyu aydınlatma, finansal tablo ve raporların bağımsız denetimi ve periyodik olarak ilanı, izahname ve sirküler düzenleme zorunluluğu, daha ağır genel kurul merasimi, belli koşullarda mevcut ortaklara halka çağrıda bulunma yükümlülüğü getirmesi ve uyulması gereken yükümlülük ve masrafların artması,

- Şirket ortaklarının yönetim ve denetim haklarının kısıtlanmasını istememeleri veya şirketin hisse senetlerinin başka gruplarca ele geçirilmesi sonucu yönetimde kaybetme konusundaki endişeleri,

- Hisse senetlerine yeterli talep olmaması durumunda, yaratacağı kötü imaj ve prestij kaybı korkusu,

- İlk defa hisse senedi ihraç edecek şirketlere karşı yatırımcıların kararsız ve çekingen olması nedeniyle hisse senetlerine istenilen düzeyde talep olmama endişesi ve düşük fiyatlama sorununun ortaya çıkabilmesi,

- Şirket hisseleri borsada işlem görmekteyken borsada oluşacak fiyatın gerçekçi olmayabileceği düşüncesi,

- Şirketle ilgili kamuya açıklanmak zorunda olan bilgilerle ilgili olarak ticari sır, rekabet vb. nedenlerle endişe duyulması.

SONUÇ

Şirketlerin halka açılması ülkemizin sermaye piyasalarının güçlenmesi, sermayenin tabana yayılması, şirketlerin fonlara ulaşımının ve ucuz fon kullanım avantajı gibi nedenlerle beklenen ve istenen ekonomik durumdur. Şirketler halka açılma sürecinin bütün olarak düşünmelidir.

Halka açılma öncesi kurumsallaşma, kurumsal yönetim ilkelerine uyum, halka açılırken sürecin yönetimi ve halka açılma sonrası payların değerini ve itibarını koruma gibi konulara dikkat edilmesi durumunda halka açılmanın avantajlarından yararlanmak mümkündür.