TCMB'den faiz oranlarına ilişkin yapılan duyuruda, Merkez Bankası Başkanı Hafize Gaye Erkan başkanlığında toplanan Kurul'un, politika faizinin yüzde 15'e çıkarılmasına karar verdiği bildirildi. İşte kararla ilgili bazı yorumlar:

DİNAMİK MENKUL BAŞEKONOMİSTİ ENVER ERKAN

Merkez Bankası yeni başkanı Sn. Hafize Gaye Erkan ile gerçekleştirdiği ilk toplantıda gösterge oranını %8,5’ten %15’e çıkardı. Bu hamle, çoğu iktisatçının beklentisinin altında ve genel beklenti bandının da en alt kademesindedir. PPK, yaptığı açıklamada parasal sıkılaştırmanın ihtiyaç duyuldukça kademeli olarak gerçekleştirileceğini söyledi. Böylece, ani ve sert bir ortodoksiye geçişten ziyade daha kademeli bir süreç başlangıcının benimsendiği anlaşılmaktadır.

Politika metninden öne çıkan ayrıntılara bakacak olursak;

- Bir hafta vadeli repo oranı 650 baz puan artırımla %15’e yükseltildi (beklenti: %20).

- Parasal sıkılaştırma sürecinin başlamasıyla birlikte para politikasının etkinliği artacaktır.

- Enflasyon görünümünde belirgin bir iyileşme sağlanana kadar parasal sıkılaştırma zamanında ve kademeli olarak ihtiyaç duyuldukça daha da güçlenecektir.

- Ülkemizde son dönemde açıklanan göstergeler enflasyonun ana eğiliminde artışa işaret etmektedir.

- Komite, mevcut mikro ve makro ihtiyati çerçeveyi basitleştirecek ve iyileştirecektir; sadeleştirme aşamalı olacaktır.

- Bu unsurlara ek olarak Kurul, fiyatlama davranışlarındaki bozulmanın enflasyon üzerinde ek bir olumsuz etki yaratacağını tahmin etmektedir.

- Merkez Bankası, fiyat istikrarını uzun vadede sürdürmek için cari dengeyi iyileştirecek stratejik yatırımları desteklemeye devam edecektir.

- Kurul, politika faizini orta vadede enflasyonun ana eğiliminin düşmesini ve %5 hedefine ulaşmasını sağlayacak parasal ve finansal koşulları oluşturacak şekilde belirleyecektir.

Merkez Bankası faiz oranını %15'e yükselterek beklenti bandının en düşük seviyesini yakalamış ve bu hamleden kademeli bir yaklaşım benimsendiği anlaşılmaktadır. Enflasyonla mücadele ve özellikle parasal aktarımın işleyişinin güvenilirliği açısından elbette daha yüksek bir faiz artışı beklenebilir. Burada ekonomik aktivitenin sürekliliği ve finansman başta olmak üzere maliyetlerin daha kolay yönetilebilmesi perspektifi, kademeli yaklaşımın benimsenmesinde etkili olmuş görünmektedir.

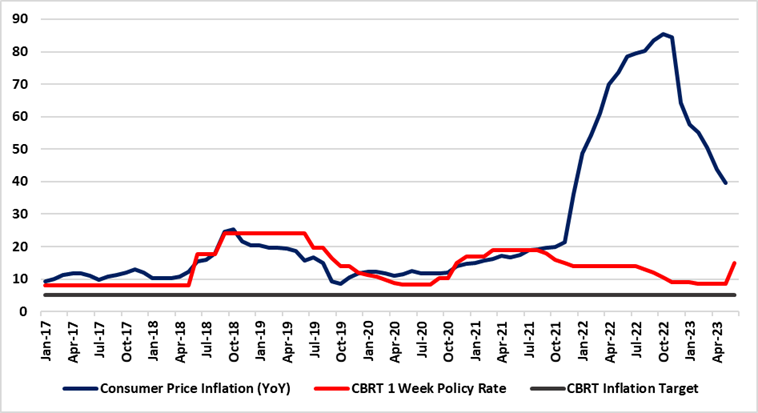

TCMB İki Yılı Aşkın Aradan Sonra İlk Faiz Artışına Gitti… Kaynak: TCMB, TÜİK, Bloomberg, Dinamik Yatırım

Sıkılaştırma sürecinin perspektifi elbette Enflasyonun düşürülmesi, enflasyon bekleyişlerinin çıpalanması ve fiyatlama davranışlarındaki bozulmanın kontrol altına alınması amacı taşımaktadır. Bu süreçte de TCMB sıkılaştırma ile para politikasının etkinliğini artırma niyetindedir. Dolayısıyla güçlü talebin dizginlenmesi ve bu kanalın kontrol altına alınabilmesiyle alakalı olarak yukarı yönlü enflasyonist baskıların hafifletilmesi yönünde TCMB’nin sıkılaştırma döngüsü merkezi bir konumdadır. Ancak, TCMB sıkılaştırma sürecine daha yumuşak bir başlangıç yaparak finansal ve reel piyasaları şok etmekten kaçınmak istiyor gibi görünüyor.

Politika faizindeki artışa rağmen mevduat faizleri %26,5 seviyesinde, ticari krediler dışındaki kredi faizleri %30-40'lara yakın seviyelerde ve piyasa faizleri yükseliş eğilimindeydi. Buradaki eşikler aşağıda tutularak ağırlıklı ortalama %14,9 olan ticari kredi faiz oranlarına ulaşılmıştır. Yapılan düzenlemelerle ticari kredi faizleri düşürülerek TCMB politika faizine daha endeksli hale getirilmiştir. Değişken faiz oranları, ticari kredi faizleri, TCMB'ye endeksli kredi kartları, avanslar ve TLREF'e dayalı faiz oranları etkilenecek. Faiz artışı beklentilerin altında olmakla birlikte birkaç adımın ilki olarak kabul edilebilir.

Politika faizi elbette tek odaklandığımız konu değildir. Politika faizi artışına ek olarak mikro ve makroihtiyati çerçevedeki dönüşüm de çok önemli. Bu tip düzenlemeler piyasa mekanizmasını ve makro finansal istikrarı faiz dışı araçlarla düzenleme ihtiyacından dolayı ağırlık kazanmıştı ve PPK metninden anlaşılan, bu tip düzenlemelerin sadeleştirmesinin kademeli ve etki-tepki analizi şeklinde yapılacağıdır.

Genel olarak TCMB'nin amacı, enflasyonun ana eğilimindeki düşüşü kolaylaştıracak ve orta vadede %5 hedefine ulaşacak parasal ve finansal koşulları oluşturmaktır. Sıkılaştırma politikasının kademeli de olsa kararlılıkla sürdürülmesinin yeterliliği önümüzdeki dönemde TCMB'nin vereceği uygun mesajlarla değerlendirilecektir.

EKONOMİST ABDÜLKADİR DOĞAN (ŞEKER YATIRIM):

TCMB politika faizini piyasa beklentilerinin altında 650 baz puan artışla %15 seviyesine yükseltti. Karar metninde fiyat istikrarı; enflasyon hedefleri, cari denge ve para politikasında sadeleşme konularına vurgu yapıldı.

TCMB Para Politikası Kurulu (PPK), bu ayki toplantısında politika faizini 650 baz puan arttırarak %15 seviyesine yükseltti. Enflasyon beklentilerinin çıpalanması; parasal sıkılaştırmanın gerektiği zamanda ve gerektiği ölçüde yapılacak olması, cari dengeyi iyileştirecek stratejik yatırımların desteklenmesi kurul kararındaki ana başlıkları oluşturmaktadır. Ayrıca makro/mikro ihtiyati tedbirlerle piyasa mekanizması güçlendirilerek finansal istikrarının da desteklenmesi hedeflenmektedir. Önceki karar metinlerinden çok daha sade yapıda bir iletişim politikasının tercih edilmesini olumlu buluyoruz. Küresel enflasyona ilişkin söylemler, yurtiçi talepteki güçlü seyrin devam etmesi ve enflasyon ana eğilimindeki iyileşmenin gerçekleşmediğine yönelik vurgular daha gerçekçi ve rasyonel politikaların takip edileceğine işaret ediyor. Fakat kurul, önden yüklemeli güçlü bir faiz artışı yerine kademeli geçişi tercih etmiş ve ekonomideki dinamiklerin uyarlanmasını gözlemlemeyi tercih etmiştir.

Karar metninin detaylarında küresel ve yerel görünüm ile faiz kararının gerekçelerine yer verilmiştir. Buna göre “Kurul, dezenflasyonun en kısa sürede tesisi, enflasyon beklentilerinin çıpalanması, fiyatlama davranışlarındaki bozulmanın kontrol altına alınması için parasal sıkılaştırma sürecinin başlamasına karar vermiştir. Küresel ekonomide enflasyon düşerken, halen uzun dönem ortalamalarının çok üzerinde seyretmektedir. Bu nedenle, bütün dünyada merkez bankaları enflasyonu düşürmeye yönelik tedbirler almaktadır.” Enflasyon beklentilerini yönetmek ve fiyatlama davranışlarını kontrol altına almak için sıkı para politikasına geçişe açıkça yapılan vurgulama, piyasadaki belirsizliği büyük oranda gidermiştir. Diğer yandan baz etkisi ve sıkı para politikası duruşu ile düşüşe geçen enflasyon eğilimi hala uzun dönem ortalamalarının üzerinde şeklinde verilen mesaj, yerel ve küresel görünümdeki gerçekliği kabullenme ve rasyonel bir politikaya geçişi temsil etmektedir.

Kurul kararında yurtiçi makro görünüme ilişkin noktalar şu şekilde değerlendirilmiştir: “Ülkemizde, yakın döneme ilişkin göstergeler enflasyonun ana eğiliminde yükselişe işaret etmektedir. Bu gelişmede yurtiçi talepteki güçlü seyir, maliyet yönlü baskılar ve hizmet enflasyonundaki katılık belirleyici olmuştur. Kurul, bu unsurlara ek olarak fiyatlama davranışlarındaki bozulmanın enflasyon üzerinde ilave olumsuz etki yapacağını öngörmektedir.” Yurt içinde iç talebin güçlü seyri ve buna maliyet yönlü baskıların eklenmesi fiyatlama davranışlarını bozmaya devam etmektedir. Özellikle hizmetler sektöründeki fiyat katılıkları yakın dönemde enflasyondaki gerilemeyi zorlaştırmaktadır. Kurul tarafından bu realitenin dile getirilmesi ve gerekli tedbirlerin alınacağı yönündeki söylemler, fiyat istikrarına olumlu katkı yapacaktır. Raporun devamına ulaşmak için lütfen TIKLAYINIZ

BAŞEKONOMİST EROL GÜRCAN (YATIRIM FİNANSMAN)

Politika faizi (1 hafta vadeli repo faizi) %8,50’den %15,00’a yükseltildi. Böylece, gecelik borç alma/verme faizi (faiz koridoru) %13,50-%16,50; Geç Likidite Penceresi borç alma/verme faizi %0,00- %19,50 oldu. Piyasadaki tahminler %15 ile %40 gibi son derece geniş bir aralığa yayılırken, medyan tahmin %20 seviyesinde, bizim tahminimiz ise %30 seviyesindeydi. Dolayısıyla, TCMB’nin yaklaşık 2,5 yıl sonra gerçekleştirdiği faiz artışının piyasadaki beklentilerin alt sınırından gerçekleştiği söylenebilir. Karara ilişkin basın duyurusu metninin tamamına yakınının değiştiği görülmekte. Metne eklenen “Kurul, (1) dezenflasyonun en kısa sürede tesisi, (2) enflasyon beklentilerinin çıpalanması, (3) fiyatlama davranışlarındaki bozulmanın kontrol altına alınması için parasal sıkılaştırma sürecinin başlamasına karar vermiştir” ifadesi kararın gerekçesi konumunda. Bu ifadeden hareketle, faiz artışlarının önümüzdeki toplantılarda da sürmesi beklenebilir.

Metinde temel odak yeniden enflasyon. PPK sonrası yayınlanan metinlerde enflasyona yönelik vurgu ve değerlendirmeler uzun süredir oldukça kısıtlı kalmaktaydı. Büyük ölçüde yenilenen metinde neredeyse bütün odağın fiyat istikrarı tarafında olduğu görülmekte. Küresel görünüme yönelik olarak büyüme yerine yalnızca küresel enflasyon ve para politikasına yer verilmiş: “Küresel ekonomide enflasyon düşerken, halen uzun dönem ortalamalarının çok üzerinde seyretmektedir. Bu nedenle, bütün dünyada merkez bankaları enflasyonu düşürmeye yönelik tedbirler almaktadır.”. Yurtiçi görünüm tarafında da benzer şekilde büyüme yerine fiyat istikrarı temel amacının öne çıkarıldığı görülmekte. (1) Yurtiçi talepteki güçlü seyir, (2) maliyet yönlü baskılar, (3) hizmet enflasyonundaki katılık ve (4) fiyatlama davranışlarındaki bozulma nedeniyle yakın döneme ilişkin göstergelerin enflasyonun ana eğiliminin yükselişe işaret ettiği vurgusu dikkat çekmekte.

Sözlü yönlendirme sıkılaştırmanın süreceği ve mikro/makroihtiyati tedbirlerin sadeleşeceği sinyalini vermekte. Politika faizinin, enflasyonun ana eğiliminin gerilemesini ve orta vadede %5 hedefine ulaşmasını sağlayacak şekilde belirleneceği ifade edilmekte. Bu kapsamda, “Enflasyon görünümünde belirgin iyileşme sağlanana kadar parasal sıkılaştırma gerektiği zamanda ve gerektiği ölçüde kademeli olarak güçlendirilecektir.” metinde yer alan en önemli ifadelerden biri konumunda. TCMB, ayrıca, fiyat istikrar temel amacı doğrultusunda elindeki tüm araçları kullanmaya devam edeceğini de vurgularken; sıkılaşma sürecinin para politikası etkinliğini artıracağını da ifade etmekte. Bir önceki metinde yer alan yakın dönemdeki para politikasının odağını oluşturan “Cari işlemler dengesinin sürdürülebilir seviyelerde kalıcı hale gelmesi, fiyat istikrarı için önem arz etmektedir.” ifadesinin “… fiyat istikrarının sürekliliğini sağlamak hedefiyle, TCMB cari dengeyi iyileştirecek stratejik yatırımları desteklemeye devam edecektir.” olarak revize edildiği görülmekte. Söz konusu revizenin, para politikası duruşundaki ana odağın doğrudan enflasyonda olacağı vurgusunu pekiştirirken; cari dengedeki iyileşmenin fiyat istikrarı için bir ön koşuldan ziyade tamamlayıcı/destekleyici bir unsur olarak değerlendirildiği şeklinde yorumlanabilir. Metindeki en dikkat çekici sözlü yönlendirmelerden biri de “Kurul, mevcut mikro- ve makroihtiyati çerçeveyi, piyasa mekanizmalarının işlevselliğini artıracak ve makro finansal istikrarı güçlendirecek şekilde sadeleştirecektir. Sadeleşme süreci, etki analizleri yapılarak kademeli olacaktır.” oldu. Önceki metne göre değişiklik göstermeyen ifadeler ise (1) “Enflasyon ve enflasyon eğilimine ilişkin göstergeler yakından takip edilecek ve TCMB, fiyat istikrarı temel amacı doğrultusunda elindeki tüm araçları kararlılıkla kullanmaya devam edecektir.” ve (2)“Kurul, kararlarını öngörülebilir, veri odaklı ve şeffaf bir çerçevede almaya devam edecektir.” oldu.

Parasal sıkılaşma ve tedbirlerdeki sadeleşme kademeli gerçekleşeceği en dikkat çeken vurgu. Piyasa beklentilerinin alt sınırından da olsa gerçekleşen faiz artışının devam edeceği vurgusu, yakın dönemde artan regülasyonların sadeleşeceği mesajı, enflasyonun yeniden politika duruşunun temel belirleyici olacağının işaret edilmesi, karar metnindeki mesajların sade ve net olması bardağın dolu tarafına not edilebilir. Ancak, sıkılaşmanın gerektiği zamanda ve gerektiği ölçüde kademeli olarak güçlendirileceği mesajı beklentilerin çıpalanması ve enflasyonun hızlı bir şekilde kontrol altına alınması açısından bir miktar soru işareti oluşturduğunu değerlendirmekteyiz. Zira, geçmiş sıkılaşma döngülerine bakıldığında, güçlü adımlarla pozitif reel faiz verilene kadar sıkılaşma ihtiyacının sürebildiği, sıkılaşma süreci uzadıkça, gevşeme döngüsünün gecikebildiği görülmekte. Yeni ekonomi yönetiminin ilk önemli aksiyonu konumunda olan bugünkü PPK kararının ardından, ekonomi yönetiminin piyasa ile kuracağı iletişim ve yapılan sözlü yönlendirmelerin gerçekleşme hızı son derece önemli olacak. Bu anlamda, TCMB yeni Başkanı Erkan’ın yakın dönemde banka yöneticileriyle gerçekleştirmesi beklenen toplantı piyasaının yakın takibinde olacaktır. Bir sonraki planlı PPK toplantısı 20 Temmuz’da gerçekleştirilecek. İlgili nota ulaşmak için tıklayınız.