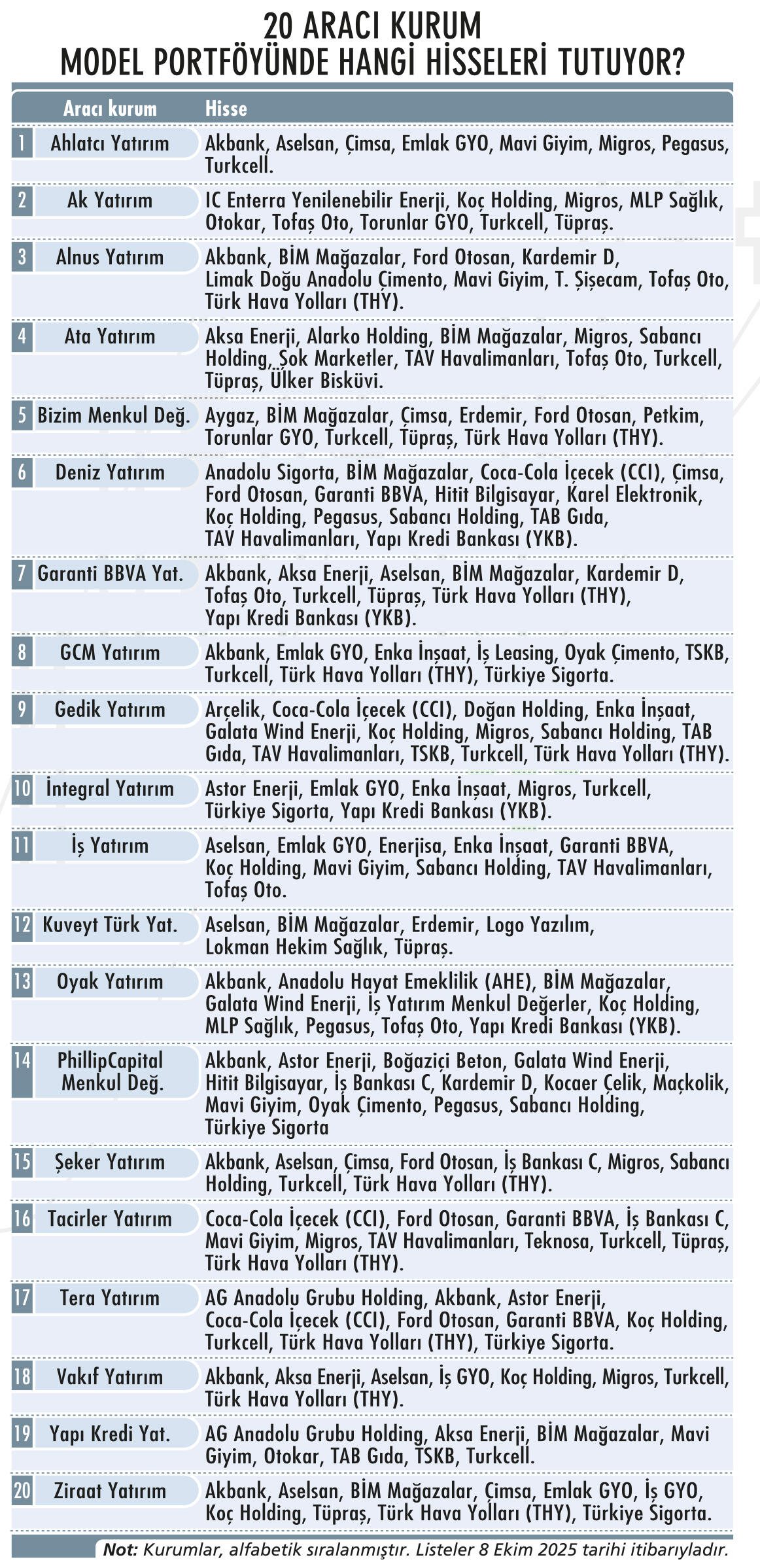

20 kurumun listesinde toplam 57 hisse yer alırken en çok Turkcell, THY, Akbank, BİM, Migros öneriliyor.

Ekonomist’in 12 - 25 Ekim 2025 tarihli sayısından

ABD hükümetinin kapanışı ve Hamas-İsrail arasındaki olası yeni gelişmeler yurt dışı piyasalardaki en önemli iki gündem maddesi olurken lokal cephenin gündeminde ise ‘enflasyon’ var. Beklentilerin üzerinde yüzde 3,23 olarak açıklanan eylül ayı enflasyonu sonrasında bozulan hava yatırımcıları da mutsuz ediyor. Mart ayında siyasi şok ile başlayan negatif ayrışmanın reel olarak değer kaybeden TL, beklentilerin üzerinde gelen enflasyon ve TCMB’nin faiz indirimlerinde ‘adım küçülteceği’ endişesiyle devam ettiği görülüyor.

Zirve kapanışını 26 Ağustos’ta 11.530 ile yenileyen, 22 Eylül’de de 11.468 ile zirvesine yeniden yaklaşan BİST-100, enflasyon verisinin açıklandığı 3 Ekim’den bu yana 11.000’nin altında seyrediyor. Kısa vadede 11.250-11.300 direnç bölgesi aşılmadan anlamlı bir iştah artışı görülemeyeceği, satış baskısı sürerse 10.600 bölgesinin geçildiği senaryoda kırılımın daha sert olabileceği uyarısı yapılıyor.

“ZORLU BİR PATİKA”

Peki, enflasyon verisi sonrası TCMB’ye dair beklentiler nasıl şekillenir? Deniz Yatırım Strateji ve Araştırma Departmanı; 7 Ekim’de yaptığı değerlendirmede, “23 Ekim’deki PPK öncesinde piyasa işlemcilerinin beklenti kanalı üzerinden daha ihtiyatlı tarafta kalmak istemesi bizi şaşırtmaz” diyor. Kuruma göre; geçen hafta içinde hem TÜİK hem de TCMB’den gelen veri (MA enflasyon) ve değerlendirmeler (enflasyon) tek seferlik ve beklenen kalemlerdeki volatilitenin etkilerini ortaya koymakla birlikte faiz indirim döngüsünün geleceği açısından ne denli zorlu bir patikada ilerlendiğini bir kez daha hatırlatması açısından önemli.

EN ÇOK ÖNERİLENLER

Borsada tablo böyleyken aracı kurumlar da portföy güncellemelerine gidiyor. Biz de son dönemde hisse öneri listelerindeki dikkat çeken değişimleri ve 20 aracı kurumun model portföyünde yer verdiği hisseleri araştırdık. Tabloda toplamda 57 hisse yer alırken en çok önerilen hisse, 12 kurumla Turkcell oldu. Onu 10 kurumun portföyündeki THY ve Akbank izledi. Bu üç hisseyi sekiz kurumla BİM Mağazalar ve Migros takip etti.

İKİ BANKA LİSTEDEN ÇIKTI

Gedik Yatırım; 18 Eylül’de Galata Wind Enerji’yi eklediği model portföyünden 26 Eylül’de Garanti BBVA’yı, 29 Eylül’de İş Bankası’nı çıkardı. Gedik Yatırım’ın bu iki banka hissesini portföyden çıkarmasının arkasında, “TCMB’nin çizdiği patikadan sapması ve bunun piyasada faiz indirim beklentilerini aşağı çekmesi olasılıklarını göz önünde bulundurarak banka ağırlığını azaltmak” var.

Peki, portföye giren Galata Wind Enerji’nin hikâyesinde öne çıkan noktalar neler? Şirketin 2025 Temmuz-Ağustos’ta yıllık bazda yüzde 30 üretim artışıyla güçlü bir üçüncü çeyrek performansı sergilediğini kaydeden Gedik Yatırım Araştırma Direktörü Ali Kerim Akkoyunlu; bu artışın temel nedeninin Taşpınar ve Mersin santrallerindeki kapasite artışları olarak öne çıktığını belirtiyor. Güçlü üçüncü çeyrek finansal beklentilerinin yanı sıra Türkiye’de devam eden kapasite artış planlarının ve Avrupa’daki yeni projelerin orta ve uzun vadede hisse için katalizör işlevi görebileceğini tahmin eden Akkoyunlu, hisse için 32,50 TL olan hedef fiyatı korurken öneriyi ‘Endekse Paralel Getiri’den Endeks Üzerinde Getiri’ye revize ettikleri bilgisini de veriyor.

ABD İLE YAKINLAŞMA FIRSAT MI?

Türkiye ile ABD arasında son dönemde hız kazanan siyasi ve ekonomik yakınlaşma da dikkat çekiyor. Bu durumun piyasalar açısından fırsatları beraberinde getirebileceğine işaret ediliyor. İntegral Yatırım Araştırma Müdürü Seda Yalçınkaya Özer, Türkiye ile ABD arasında yeniden canlanan temasların özellikle stratejik alanlardaki iş birlikleri üzerinden piyasalarda risk primini aşağı çeken bir zemin oluşturduğu görüşünde.

“Önceki gerilim dönemlerinde yaşanan belirsizliklerin BİST üzerindeki baskısını hatırladığımızda, bu normalleşme adımlarının endeks açısından rahatlatıcı etkiler yaratması muhtemel” diyen Seda Yalçınkaya Özer’e göre; enerji, savunma, havacılık gibi sektörlerde oluşabilecek yeni iş birlikleri hem hisse performanslarını hem de yatırımcı algısını destekleyebilir. Ancak gelişmelerin ‘kişisel diplomasi’ üzerinden şekillenmesi, bu sürecin öngörülebilirliğini sınırlayan en önemli unsur olarak kalıyor.

Tera Yatırım Araştırma Direktörü Mehmet Bilal Bircan, bu yakınlaşmanın savunma sanayi iş birliği, teknoloji transferi, ortak programlar ve ABD ile tedarikçi ilişkilerinin yeniden açılması ihtimalini yükselttiğini kaydediyor. “Havacılık ve turizm kapsamında siyasal yakınlaşma ve vizeler, uçuş izinleri ve daha yakın ticari bağlar artarsa hava trafiği ve turizm gelirleri olumlu etkilenebilir” diyen Bircan’a göre; bankacılık açısından ise yabancı yatırımcı güveni artabilir, dış borçlanma ve likidite imkânları genişleyebilir, kur riski ve swap piyasasında olumlu teknik değişimler görülebilir. Mehmet Bilal Bircan; siyasi belirsizliğin, yaptırımların ve uygulama gecikmelerinin süreç için belirleyici olacağını da sözlerine ekliyor.

DR. KUTAY GÖZGÖR / KUVEYT TÜRK YATIRIM ARAŞTIRMA DIREKTÖRÜ

Altı hisse, hangi yatırım temalarıyla tercih ediliyor?

- BAŞLICA KRİTERLER Model portföyümüzde Aselsan, BİM Mağazalar, Erdemir, Logo Yazılım, Lokman Hekim Sağlık ve Tüpraş var. Model portföyümüzü belirlerken TCMB’nin faiz indirim sürecinden pozitif yararlanabilecek ve enflasyon muhasebesinden göreceli olarak az etkilenen şirketleri tercih ettik. Ayrıca değerleme olarak yukarı yönlü potansiyele sahip şirketleri göz önünde bulundurduk. BEKLENTİLER NE YÖNDE? Son dönemde imzalanan yüksek montanlı sözleşmelerle dikkat çeken Aselsan’ın bakiye sipariş (backlog) seviyesinde güçlü artış yaşanırken Oğulbey Teknoloji Üssü’nün devreye alınmasıyla üretim kapasitesinde kayda değer bir genişleme sağlanması bekleniyor. Mağaza artış oranının sektörel ortalamalara yakın seyretmesi ve değerleme açısından hâlâ potansiyel barındırması nedeniyle portföye eklediğimiz BİM Mağazalar, defansif iş modeliyle ekonomik dalgalanmalara karşı dayanıklı yapısıyla da ön plana çıkıyor. Erdemir’i ise Çin ekonomisinin uyguladığı genişleme hamlelerinin HRC fiyatlarına olumlu yansıması ve şirketin ton/FVAÖK oranında yeniden yükseliş beklentisi nedeniyle portföye dahil ettik. Şirketin yıl sonunda ton başına 80 doların üzerinde FVAÖK elde etmesini bekliyoruz.

- POTANSİYEL NEREDE? Total Soft ve Infosoft’tan çıkış yaparak Türkiye’deki operasyonlara odaklanma stratejisi, SaaS ve dijital dönüşüm teması, tekrarlayan gelir modeli ve fintech platformu ile yeni iş kollarında büyüme fırsatlarıyla Logo Yazılım’ın sektördeki lider konumunu güçlendirmesini bekliyoruz. Sağlık sektörünün enflasyon muhasebesinden daha az etkilenmesi nedeniyle portföye dahil ettiğimiz Lokman Hekim’in FVAÖK marjındaki büyüme ivmesi sürüyor. Yüksek temettü verimliliği ve benzin ile motorin marjlarının dip seviyelerden toparlanmaya başlaması, Tüpraş’ın portföyde yer almasını destekliyor. Şirketin stratejik dönüşüm kapsamında yaptığı yatırımların uzun vadede şirket değerlemesine önemli katkı sağlamasını da bekliyoruz.