2023 yılında "ticarî, ziraî, ücret, serbest meslek, gayrimenkul ve menkul sermaye iradı ile diğer kazanç ve iradı" sahipleri; istisna ve muafiyet ile toplama yapılmayan haller dışında gelirlerini beyan edip, hesaplanan vergiyi ödemekle yükümlüdür.

2023 yılı gelir vergisi beyannameleri 1.3.2024 - 1.4.2024 (31 Mart 2024 Pazar günü olduğundan) aralığında verilecek. Türkiye'de ücret gelirleri kaynakta kesinti yoluyla vergilendirdiğinden, işverenler sorumlu sıfatı ile çalışanlarının ücret gelirlerinden kestikleri vergi tutarlarını vergi dairesine bildirip ödemekle yükümlüdür.

Oysa, bazı hallerde ücretlilerin yıllık beyanname vermeleri gerekebiliyor. Özellikle, Gelir Vergisi Kanunu'nda ("GVK") yapılan değişiklikler nedeniyle 2020'den sonraki yıllarda ücretlerin vergilemesi geçmişe göre farklılaşarak, "tek işverenden" elde edilse de belli tutarları aşan ücretler yıllık beyan ile bildirilmesi gerekiyor.

Ücret geliri elde gerçek kişilerden 2023 yılında gelir vergisi beyannamesi vermek durumunda olanlar aşağıdaki gibidir:

• Tek işverenden elde edilen ve toplamı 1.900.000 TL'yi aşan ücretler,

• Birden fazla işverenden elde edilen, birinci işverenden alınan ücret gelirleri de dâhil olmak üzere toplamı 1.900.000 TL'yi aşan ücretler,

• Birden fazla işverenden elde edilen ve birden sonraki işveren/lerden alınan ücret gelirleri toplamı 150.000 TL'nı aşan ücretler,

• Sporcuların elde ettiği tevkifata tabi ve toplamı

1.900.000 TL'yi aşanlar ücretler (lig usulüne tabi spor dallarında en üst ligdekilerdeki sporculardan 1.11.2019'dan önce düzenlenen ve geçerlilik kazanmış sporcu sözleşmelerinden doğan ödemeler hariç),

• Profesyonel spor yarışmaları ile basketbol ve voleybol sporlarında en üst liglerdeki yarışma yöneten spor hakemlerinin tevkifata tabi ve toplamı 1.900.000 TL'yi aşan ücretleri,

• Ücretini yabancı bir memleketteki işverenden doğrudan doğruya alan çalışanların ücretleri (istisna kapsamında olanlar hariç),

• Tutarı ne olursa olsun tevkifat yapılmamış ücretler,

• İstisna kapsamında olmayan yabancı elçilik ve konsolosluk memur ve hizmetlilerinin ücretleri.

Ücret gelirlerinin beyan edilip edilmeyeceği kendi içinde değerlendirilip, beyana tabi diğer gelirlerin varlığında da bu gelirler hesaplamalarda dikkate alınmaz (GVK'nun 86/1-b maddesi). Ayrıca GVK'nun 86'ncı maddeye göre, diğer gelirler nedeniyle beyanname verilip verilmeyeceğinin tespitinde de ücret gelirleri hesaplamalarda dikkate alınmaz.

TEK VEYA BİRDEN FAZLA İŞVEREN OLMASI

Birden fazla işverenden gelir elde eden ücretliler, ücretleri kesinti yoluyla vergilendirildiğinden en yüksek ücreti ilk işveren ücreti sayıp, düşük ücret/ücretler toplamını birden sonraki işverenden alınan ücret sayabilir. Dolayısıyla, aşağıdaki hallerde çalışanın ücret geliri tek işverenden elde edilmiş sayılır:

- İki özel sektör şirketinin birleşmesi (TTK ve KVK'na göre gerçekleştirilen devir, nev'i değişikliği ve bölünme işlemleri dahil),

- 4857 sayılı İş Kanunu kapsamında asıl işveren-alt işveren ilişkisi oluşan durumlarda çalışanın yıl içinde alt işveren değişikliği,

- Ortaklık olarak faaliyette bulunan işyerlerinde, ortaklardan herhangi birinin değişmesi.

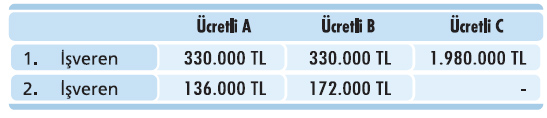

ÖRNEK

Ücretli A, B ve C'nin 2023'de birden fazla işverenden elde ettiği tevkifat uygulanmış ücretleri aşağıdaki gibidir:

a) Ücretli A'nın, birinci işverenden elde ettiği 330.000 TL ücret toplama dışı bırakılarak diğer işverenden aldığı 136.000 TL ücret, 2023 yılı beyan eşiği 150.000 TL'nı aşmadığından beyanname verilmez.

b) Ücretli B'nin birinci işverenden elde ettiği ücret 330.000 TL ücret toplama dışı bırakılarak ikinci işverenden aldığı 172.000 TL ücret, 2023 yılı beyan eşiği 150.000 TL'nı aştığından 172.000

TL'de dahil toplam 502.000 TL için gelir vergisi beyanname verilmesi gerekir.

c) Ücretli C'nin, tek işverenden aldığı ücret toplamı 2023 yılına ilişkin beyan eşiği 1.900.000 TL'lik eşiği aştığından

1.980.000 TL ücret geliri için gelir vergisi beyannamesi vermesi gerekecektir.

Ayrıca 2023 yılında en üst futbol ligindeki AZ ve BT kulüplerinde futbol oynayan iki sporcu D ve sporcu K'nın elde ettiği ücretler aşağıdaki gibi olsun:

a) Sporcu D'nın en üst ligdeki kulüp AZ'den elde ettiği

12.200.000 TL'nın 2023 yılı eşiği 1.900.000 TL'nı aşmasına rağmen gelir 1.11.2019 öncesi imzalanan sözleşmeden doğması nedeniyle beyanı gerekmeyecek, ancak en üst ligdeki kulüp BT'den elde ettiği 9.600.000 TL ise, sözleşme 10.1.2020'den sonra akdedildiğinden yıllık beyana tabidir.

b) Sporcu K'nın en üst ligdeki kulüp AZ'den elde ettiği

28.600.000 TL ücret 1.900.000 TL'yi aştığı için yıllık beyanname ile beyan edilmesi gerekmektedir.

İŞVEREN DEĞİŞİKLİĞİ

"Aynı takvim yılı içinde iş değiştiren" çalışanın, talebi halinde "yeni işveren kümülatif matrahı dikkate alarak gelir vergisi tevkifat yapacağı" açıklanmıştır. Çalışanların kümülatif matrah talebini uygun bulan işverenler, yıl içinde işe başlattıkları ücretlilerinin aynı takvim yılı içinde önceki işverendeki ücretlerini içeren "kümülatif gelir vergisi matrahını" takip etmesi gereklidir. Ancak kümülatif matrahın yeni işverene taşınması, çalışanın yıllık beyan ödevini ortadan kaldırmamaktadır.

Dolayısıyla, 2023 yılında iş değiştiren çalışanların, birden fazla işverenden elde ettiği, birinci işverenden alınan ücret gelirleri de dâhil olmak üzere toplamı 150.000 TL veya 1.900.000 TL'den fazla ücret geliri elde etmeleri halinde gelir vergisi beyannamesi vermeleri gerekecektir. İşveren değişikliğinin nedeninin ikale sözleşmesi veya başka sebeplerle olmasının bir önemi yoktur.

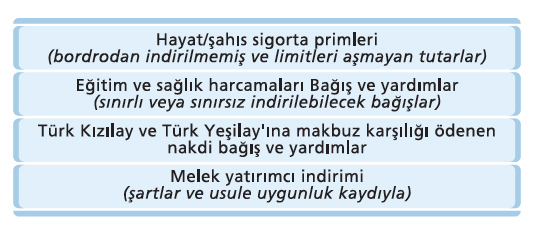

BEYANNAMEDEN NELER İNDİRİLEBİLİR?

Yıllık beyan kapsamındaki ücretlerden yapılabilecek indirimler şunlardır: "Hayat/şahıs sigorta primleri" indirimi beyan edilen gelirin yüzde 15'ini ve asgari ücretin yıllık tutarını aşamayacaktır. Diğer taraftan "eğitim/ sağlık harcamaları" indirimi beyan edilen gelirin yüzde 10'u ile sınırlıdır.

HANGİ DURUMDA VERGİ İADE EDİLİR?

Beyanname verilmesi sonucunda her zaman ek vergi ortaya çıkmaz. Beyanname ile beyan edilen gelirler üzerinden yukarıda açıklanan indirimler sonrasında çalışanın gelir vergisi beyannamesi üzerinden hesaplanan gelir vergisi ücret gelirlerinin elde edilmesi sırasında kesilen vergiden az olursa aradaki fark, ücret gelirini elde eden mükellefe tebliğ tarihinden itibaren ücretlinin başvurusu üzerine vergi dairesi tarafından red ve iade edilir.

BEYAN VE ÖDEME

Ücretlilerin beyana tabi 2023 yılı gelirleri varsa, 1 Nisan 2024 (31 Mart 2024 tarihinin hafta sonuna rastlaması nedeniyle) tarihine kadar gelirlerini yıllık beyanname ile elektronik veya basılı kâğıt ile verebilir. Beyannamenin "e-beyanname gönderme aracılık yetkisi" bulunan meslek mensupları ile e-beyanname aracılık sözleşmesi imzalanarak e-Beyanname sisteminden de verilmesi mümkündür. Diğer taraftan, beyannameler "Hazır Beyan Sistemi" ("HBS") ile internet üzerinden verebilir.

HBS'ne Gelir İdaresi Başkanlığı'nın web adresindeki (www.gib.gov.tr) Dijital Vergi Dairesinden (https://dijital.gib. gov.tr) üzerinden (İnternet Vergi Dairesi, Kullanıcı Kodu ile Giriş, e-Devlet Yöntemi ile Giriş veya Yabancı Kimlik Numarası Giriş ile) giriş yapılabilir. Beyanname onaylama işlemi sonrası tahakkuk fişi sistem tarafından otomatik olarak oluşturulur.

HBS kullanılması halinde beyanname onayı, 1.4.2024 Pazartesi günü gece yarısına kadar tamamlanmalıdır. Olası yoğunluk ihtimaline karşı beyanın 1.4.2024'e bırakılmaması tavsiye edilir.

Hesaplanan gelir vergisi bir defada veya iki taksitte ödenebilir. Taksitler halinde ödenmesi durumunda birinci taksit damga vergisi ile 1.4.2023 Pazartesi, ikinci taksit ise 31.7.2024 Perşembe gün sonuna kadar ödenmelidir.

Türkiye'yi terk ve ölüm gibi mükellefiyeti sona erdiren hallerde yıllık beyanname üzerinden tarh edilen vergiler beyanname verme süresi içinde (Türkiye'yi terk halinde terkten önceki 15 gün, ölüm halinde ise vefat tarihinden sonraki 4 ay içinde müteveffa adına varislerce) beyan edilir ve ödenir. Vergi ödemeleri www.gib.gov.tr internet adresindeki anlaşmalı bankalardan ve tüm vergi dairelerinden gerçekleştirilebilir.