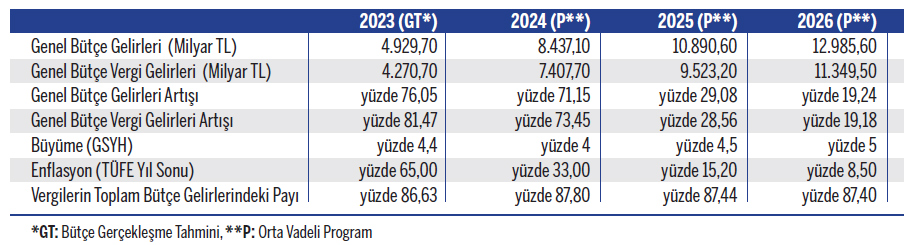

Yeni OVP'de, 2024 yılında vergilerin toplam bütçe gelirlerindeki payı yüzde 87,8, vergi gelir artışı yüzde 73,45'dir. Büyümenin yüzde 4, enflasyonun yüzde 33 beklendiği 2024'te vergi gelirlerindeki bu artış dikkat çekiyor.

2024 - 2026 dönemi "Orta Vadeli Mali Program", 7597 sayılı Cumhurbaşkanı Kararı ile 6 Eylül 2023 tarihli 1. Mükerrer Resmî Gazete ile yayımlandı. Küresel salgının ardından gelecek üç yılla ilgili tahminlerin zorlaştığı bir ortamda OVP, daha bir sonraki yılın bütçesine ışık tutan bir belge niteliği taşımaktadır.

2024 - 2026 OVP, "makroeko-nomik hedefler ve politikalar" bölümünün "kamu maliyesi" (III/6 - Bölüm) altında, "para, maliye ve gelirler politikaları arasındaki eşgüdümün güçlendirilmesi" ilkesi temelinde açıklanmış; gelirlerin artışı ve etkin kaynak tahsisi ile sürdürülebilirliği güçlendirilen kamu maliye politikasının, makro-ekonomik istikrarın sağlanmasında ve kalkınmada stratejik bir araç olarak kullanılması hedeflenmiştir. Vergi politikaları

da dahil olmak üzere kamu maliyesine yönelik "politika ve tedbirler"40 maddede sıralanmıştır.

OVP VERGİSEL BÜYÜKLÜKLER

Öncelikle OVP'deki vergi gelirleri ile bağlantılı bazı ekonomik öngörülere göz atalım: Aşağıdaki tabloya göre 2024 yılında vergilerin toplam bütçe gelirlerindeki payı yüzde 87,8, vergi gelir artışı yüzde 73,45'dir. Büyümenin yüzde 4, enflasyonun yüzde 33 beklendiği 2024'te vergi gelirlerindeki yüzde 73,45 artış dikkat çekiyor. OVP'deki vergi politikalarına ilişkin öngörülen Kanun ve idari düzenlemeler 2024'ün üçüncü ve dördüncü çeyreğinde başlanacak olması, tablodaki vergi hedeflerinin realize olması bakımdan oldukça iddialıdır.

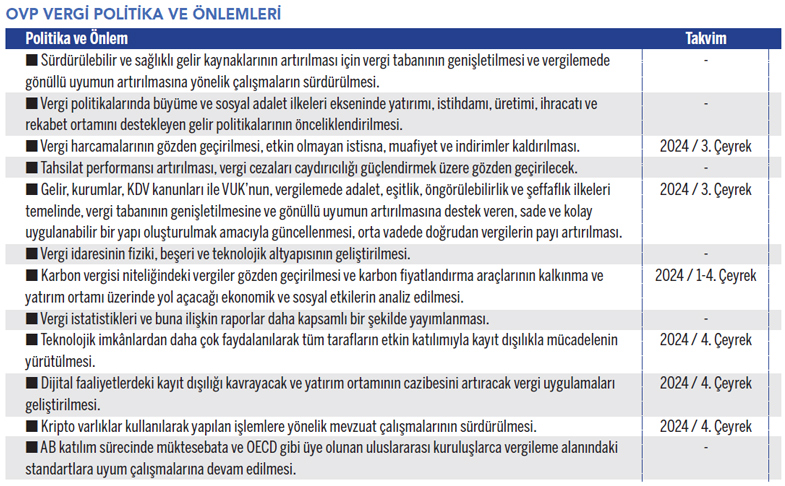

POLİTİKALARA İLİŞKİN ÖNERİLER

OVP’deki “vergi politika ve önlemleri” ile ilgili öneri ve değerlendirmelerimiz aşağıdaki gibidir:

Vergi tabanının genişletilmesi ve vergilemede gönüllü uyumun artırılması

Öncelikle yaklaşık 1,5 yılda bir yürürlüğe konulan yeniden yapılandırmalara (vergi affı) son verilmelidir. Özellikle, matrah artırımı, işletme kayıtlarının düzeltilmesi (kasa ve stok affı) yeniden yapılandırmaların

kapsamından çıkarılmalıdır. Aksi takdirde vergi tabanının genişlemesi ve vergilemede gönüllü uyum temenni olarak kalır.

Büyüme dostu ve sosyal adalet ilkelerine uygun vergi politikaları

Yapılacak gelir, kurumlar vergisi düzenlemelerinde “reel kazancı vergileme” ilkesi benimsenmelidir. Örnek vermek gerekirse, vergiye tabi kazanç tespitinde “enflasyon düzeltmesi, LIFO (son giren ilk çıkar), gerçek kişiler için gelir vergisi tarife dilimleri ve oranları (ücret, serbest meslek kazancı, para ve sermaye piyasaları kazançları gibi gelir

türüne göre farklılaştırma”) yeniden belirlenmelidir.

İklim değişikliği ve karbon vergisi

Mevcut vergiler karbon vergisi düzenlemeleri çerçevesinde gözden geçirilerek gerekli düzenlemeler yapılmalı ve sınırda karbon düzenlemesi mekanizmasına uyum için gerekli adımlar atılmalıdır.

Vergi harcamalarının gözden geçirilmesi

Bu önlem vergi istisna, muafiyet ve indirimlerinin kısmen veya tamamen kaldırılmasıdır. İstisna, muafiyet ve indirimler kaldırılacaksa, vergilemede reel kazancın vergilenmesi ilkesi benimsenmelidir. Örneğin, kurumlar vergisinde iştirak hissesi satış kazancı istisnası kaldırılacak ise vergilendirilecek kazanç “reel kazanç” olmalıdır. Bu nedenle, reel kazancın vergilenmesiyle ilgili hükümler istisnanın yürürlükten kaldırılması ile eşanlı olarak mevzuata dahil edilmelidir.

Tahsilat performans artışı

Yeni vergi ihdası yerine tahsilat etkinliğini artırılmalıdır. Ocak - Temmuz 2023 döneminde üç büyük ilde (Ankara, İstanbul, İzmir) tahsil edilemeyen vergi 561,36 milyar TL olup; bu tutar 2023 ek bütçe kanunundaki vergi gelir hedefinin yüzde 50'sine eşittir. 2022'de tahsil edilemeyen 552,6 milyar TL ile Ocak - Temmuz 2023 döneminde üç büyük ilde tahsil edilemeyen vergilerin toplamı 2023 ek bütçe kanunu ile artırılan vergi gelir tutarı kadardır.

Doğrudan vergilerin payının artırılması

Orta vadede doğrudan vergilerin payının artırılması için halihazırda vergilenmeyen gelir unsurları vergileme kapsamına alınmalıdır. Örneğin, bireysel emeklilik sisteminde en az 10 yıl kalan yatırımcının çıkışta yüzde 5 nihai vergi ödemesi gibi, yedi milyonu aşan yatırımcının BİST'e akınından sonra “hisse senetlerinin elde tutma süresine" göre aşamalı olarak alım-satım kazançlarının vergilemesine başlanmalıdır. Gelir Vergisi Kanun'undaki “Geçici 67'nci madde" artık gelir vergisi sistematiğinin bütünlüğü içinde kalıcı olmalı ve bu kazançlar “reel geliri vergileme ilkesi" ile vergilendirilmelidir.

İdarenin fiziki, beşeri ve teknolojik altyapısı geliştirilmesi

Bu alana öncelik verilmelidir. OECD'nin Hindistan'daki G20 Liderler Toplantısı Eylül 2023 Vergi Raporunda, 2022 yılında “otomatik bilgi değişimi" ile dünya çapında 12 trilyon Euro'yu aşan toplam varlığı kapsayan, 123 milyondan fazla finansal hesap bilgisinin “otomatik" olarak paylaşıldığı açıklanmıştır. İdarenin teknoloji altyapısı geliştirilerek Türkiye ile diğer idarelerce paylaşılan “büyük veri" işlenmelidir.

Dijital varlıklara (kripto paralar, NFT’ler) yönelik mevzuat

Kripto varlıklara ilişkin düzenlemeler, hem kapsam hem de yürürlük zamanlaması açısından diğer ülke ve uluslararası düzenlemelere paralel gerçekleştirilmeli; düzenlemeler gerek bu varlıklara yatırım yapan tasarruf sahipleri ve bu alanda faaliyet gösteren kurumlar dahil olmak üzere Türkiye'de oluşan ekosistemi koruyacak şekilde hayata geçirilmeli, rakip ülkeler lehine rekabet avantajı ile sonuçlanmamalıdır.

Vergilemede uluslararası standartlara uyum çalışmaları

Bu düzenlemelerin başında OECD'nin “İki Sütunlu Çözüm" çalışması gelmektedir. OECD'nin Hindistan'daki G20 Liderler Toplantısı Eylül 2023 Vergi Raporunda açıklandığı üzere, “küresel asgari kurumlar vergisi" uygulamasının 2024 yılı başında yürürlüğe girmesi bekleniyor. Rapora göre, G20 üyelerinin yüzde 50'si ve AB'nin tüm üye ülkeleri dahil olmak üzere yaklaşık 50 ülke asgari kurumlar vergisi uygulamasına başlayacak. Uygulama hız kazanıyor ve 2025 yılına kadar hasılatı 750 milyon Euro'yu aşan ÇUŞ'lerin yaklaşık yüzde 90'ının faal oldukları her ülkede yüzde 15 asgari efektif vergi oranına tabi olması bekleniyor. Türkiye'nin de buna ilişkin stratejisini belirlemesi ve kamuoyu ile paylaşması gerekiyor. Aksi takdirde, gerek Türkiye'de mukim ÇUŞ kazançları, gerekse Türkiye'de ÇUŞ'lerce elde edilen kazançlar, “küresel asgari kurumlar vergisi" uygulamasına başlayan ülkelerin hazinesine girmesi gündeme gelecek.