2018 yıl sonu bilançolarını dokuz rasyoya göre analiz ettik. Satış, FVAÖK, net kâr büyümeleri, net kâr marjı ve FVAÖK marjı, PD/DD, F/K, FD/ FVAÖK, FD/satışlar kalemlerinin en iyi sanayi bilançolarına baktık.

CEREN ORAL

coral@ekonomist.com.tr

2018 yıl sonu bilançolarında ana hikaye, iç talepteki daralma, yüksek faiz ve son çeyrekte dengelenen kur oldu. Banka bilançolarında da kârlarda daralma dikkat çekti. 2019 ilk çeyrekte sadece yurtiçine satış yapan şirketlerin daralan iç talep nedeniyle zayıf bir süreç geçirebileceği kaydediliyor.

Tabloları görmek için görsellere tıklayın.

Banka kârlarında ise daralmanın sürmesi, yüksek faiz nedeniyle borcu yüksek şirketlerin finansman giderlerinin artması öngörülüyor. BİST-100'deki olası düşüşlerde ise seçici hisselerde alım öneriliyor. Burada da temettü verimliliği yüksek hisseler, ihracatı yüksek, borcu olmayan ya da makul seviyede borcu olan şirketler öne çıkıyor.

Önceki hafta 26 Şubat'ta 105.082'ye kadar yükselen, böylece yılbaşından bugüne kadarki en yüksek seviyesini gören BİST-100 Endeksi, geçen hafta 103.000105.000 bandında hareketini sürdürse de hafta sonuna doğru gün içi hareketlerde 101.000'lere kadar geriledi.

Endeks için 103.000'in kritik geçiş noktası olduğu, bunun altına geçilmesi halinde hedge yapılması gerektiği ifade ediliyor. 104.000-105.150 üzerindeki kapanış durumunda kısa periyotta iyimserlikten bahsedilebileceği, aksi durumda 101.200-99.500 bandına geri çekilme yaşanabileceği de kaydediliyor.

SON ÇEYREK BİLANÇOLARI

Piyasalara yönelik görüşler böyleyken borsada 2018 yılı bilanço döneminin sonuna yaklaşıldı. Biz de bankalar ile finans dışı şirketlerin bilançolarını analiz ettik. Bilançolara ilişkin öngörüler ile sonuçları karşılaştırdığımız çalışmamızda, daha ayrıntılı analiz için 2018 yıl sonu bilançolarını 7 Mart akşamına kadar göndermiş finans dışı sanayi şirketlerini baz aldık.

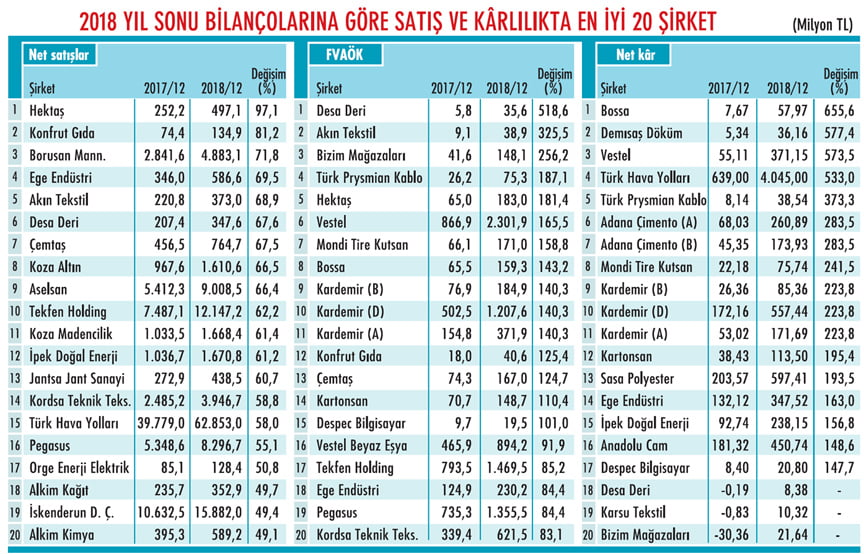

Tablomuzda 2017'de ve 2018'de şirketlerin bilançolarında satış geliri FVAÖK ve net kârı dikkate aldık. 100 milyon TL'nin altında satış geliri olan şirketler ile esas faaliyet zararı ve net zarar açıklayan ve bu iki rasyoda 3 milyon TL'nin altında rakam açıklayan şirketleri çalışmamızın dışında tuttuk. Her üç rasyoda da Desa Deri ile Ege Endüstri sıralamaya girdi.

Diğer rasyoları da bu kriterlere göre değerlendirdik. FVAÖK ile kâr marjı en yüksek şirketler listesinde ortak olarak Koza Altın, Koza Madencilik, TAV, Ege Endüstri, Hektaş, Orge Enerji, İskenderun Demir Çelik, T. Tuborg, Erdemir, Konfrut Gıda ve Soda Sanayii yer aldı.

Ege Seramik ise fiyat/kazanç (F/K), piyasa değeri/defter değeri (PD/DD), FD/FVAÖK ve FD/satışlar rasyolarının her birinde sıralamaya giren tek şirket oldu.

SANAYİDE TAHMİNLER NASILDI?

Ak Yatırım, finans dışı şirketlerin son çeyrekte net kârlarında yıllık yüzde 81,2 büyüme, çeyreklik bazda yüzde 23 daralma öngörüyordu. Bu şirketlerin toplam cirosunun yıllık yüzde 38,2 büyüdüğü, çeyreklik bazda yüzde 8,4 küçüldüğü tahmininde bulunan Ak Yatırım, FVAÖK'ün yıllık yüzde 37 artarken çeyreklik bazda yüzde 39,4 daralacağı beklentisini paylaşmıştı.

Ciro ile FVAÖK'teki bu volatilitenin kur hareketlerinden kaynaklandığını söyleyen Ak Yatırım'a göre, büyük finans dışı şirketlerin çoğunda döviz bazlı ciro olduğu için TL'nin yıllık bazda dolara ve Euro'ya karşı değer kaybetmesiyle ciro ile FVAÖK'te büyümeler desteklendi. Ancak çeyreklik bazda TL'nin dövize karşı değer kazanmasıyla ciro ile FVAÖK'te daralmalar oldu.

İş Yatırım'ın tahmini ise ekonomideki daralma ve üçüncü çeyrekteki stok etkisinin terse dönmesi nedeniyle banka dışı şirketlerin satış ile faaliyet kârlılığında önceki çeyreğe göre daralma olacağı yönündeydi. İş Yatırım, uluslararası ticari mal üreten veya hizmet veren şirketlerin FVAÖK artışının borsa geneline göre güçlü devam etmesini bekliyordu.

HANGİ ŞİRKETLER KÂRINI ARTIRDI?

Peki, sonuçlar nasıl geldi? GCM Yatırım, takibindeki hisselerden 2017 son çeyrek ile 2018 son çeyrek arasında kârını en çok artıran beş şirketi, TAV (yüzde 445,3), Kardemir (yüzde 361,5), Turkcell (yüzde 300,2), Tüpraş (yüzde 258), Arçelik (yüzde 211,6) olarak sıralıyor.

Koza Madencilik, Tekfen Holding, BİM ile Koç Holding'in de kârını yüzde 50 ve üzeri artırdığına dikkat çekiliyor. GCM Yatırım'ın takibindeki hisseler arasında net kârını 2017 son çeyreğe göre en çok düşüren beş şirket ise Soda Sanayii, Sabancı Holding, Halkbank, Garanti, T. Şişecam oldu.

Doğan Holding, Pegasus, Şok Marketler, Petkim, Türk Hava Yolları (THY) ve Enerjisa'nın son çeyrekte zarar açıkladığı, Türk Telekom'un (TT) 2017 son çeyrekte 113,4 milyon TL zarardan sonra 2018 son çeyrekte 2,2 milyar TL kâr elde ettiği belirtiliyor.

POZİTİF AYRIŞANLAR

GCM Yatırım, kârlılıkta beklentilerden en pozitif ayrışan şirketlerin TAV ile İş Bankası olduğu bilgisini veriyor. Koç Holding, Erdemir, Soda Sanayii, Yapı Kredi Bankası (YKB), Tekfen Holding, BİM, T. Şişecam, Tüpraş ile TT'nin kârlarının yukarı yönlü sürpriz yaptığını da gözlemliyor.

Son çeyrekte 139 milyon TL net kâr açıklaması beklenirken 16,6 milyon TL zarar açıklayarak en negatif sürprizi yapan şirket ise Enerjisa oldu. Petkim, 55 milyon TL kâr beklenirken son çeyrekte 43,8 milyon TL net zarar açıkladı.

THY, son çeyrekteki 44,5 milyon TL kâr beklentisine karşın 38 milyon TL net zarar elde etti. Sabancı Holding, Aselsan ile Koza Altın'ın kârları da piyasa beklentisinin altında kaldı.

DİKKAT ÇEKEN ETKENLER

2018'in üçüncü çeyreği, kur dalgalanmalarının en yoğun yaşandığı dönemdi. Merkez Bankası'nın verilerine göre, 2018'in üçüncü çeyreğine dolar kuru 4,63 TL'den, Euro kuru 5,39 TL'den başladı. Bu çeyreği dolar/TL 6,00'dan Euro/TL 6,96'dan kapattı.

Ancak 2018 Ağustos'ta dolar/ TL 7,00'leri, Euro/TL de 8,00'leri test etti. 2018 son çeyrekte ise kurdaki dalgalanmalar kısmen kontrol altına alındı. 2018'i dolar/TL 5,29'dan, Euro/TL 6,05'ten tamamladı. Kurdaki bu değişimler 2018 yıl sonu bilançolarına da yansıdı.

Global Menkul Değerler Stratejisti Rıdvan Baştürk, 2018 ikinci yarıda başlayan iç talepteki daralma ile ekonomik yavaşlamanın, büyümeye hassasiyeti olan ve iç talebe bağlı sektör ve şirketleri olumsuz etkilediğini söylüyor.

Baştürk, üçüncü çeyrekte TL'deki değer kayıplarının döviz yükümlülüğü olan şirketleri olumsuz, ihracatçı şirketleri olumlu etkilediğini kaydediyor. Üçüncü çeyrekte bilançolardaki kur kaynaklı hasarların TL'deki kazanımlarla son çeyrekte telafi edildiğine de değiniyor.

Rıdvan Baştürk, "İç talebi canlandırmak için verilen teşvikler sınırlı da olsa bilançoları destekledi" diyor. Baştürk, savunma sanayi şirketlerinin teslimlerini genelde son çeyrekte gerçekleştirmesiyle pozitif ayrıştığına da dikkat çekiyor.

MALİYETLER AZALDI

2018 son çeyrekte Brent petrol fiyatlarında düşüşler görüldü. Ahlatcı Yatırım'ın kıdemli analisti Muammer Demir, bu düşüşe ek olarak elektrik ve doğalgaz indirimleriyle şirket maliyetlerinin bir miktar düştüğünü söylüyor.

Bunun da operasyonel performansa katkı yaptığını düşünüyor. Demir, takibindeki şirketlerin FVAÖK ile cirolarında artışların sürdüğünü, üçüncü çeyrekteki finansal dalgalanma ve azalan iç taleple 2017'ye göre net kârlarda artışların bazı sektörlerde beklentilerin altında kaldığını belirtiyor.

Ege Endüstri, Anadolu Cam, Erdemir, Kartonsan, Koç Holding, TAV, TT, Tekfen Holding, Trakya Cam ve Orge Enerji Elektrik, Muammer Demir'in bilançosunu en beğendiği şirketleri oluşturuyor.

İLK ÇEYREKTE NE OLUR?

2019 yılı ilk çeyrek sanayi bilançoları için ise TL'nin performansı, toplam satışlar içinde yurtdışı satışların oranı, yaklaşan seçim süreci, azalan iç talep, yurtiçi ve yurtdışında öngörülen/ öngörülmeyen riskler ve haber akışları başlıca faktörler olacak. Muammer Demir, ilk çeyrekte mevsim koşullarının etkisiyle gıda, ulaştırma, ilaç-sağlık, telekom ve holding sektörlerinin ön plana çıkacağını öngörüyor.

İlk çeyrekte TL nispeten yataydı. Ancak Rıdvan Baştürk, seçimlere doğru oluşabilecek yukarı yönde hareket riskine değiniyor ve böyle bir durumun döviz açığı olan şirketleri olumsuz, ihracatçı şirketleri olumlu etkileyeceğini kaydediyor. İç talebin ilk çeyrekte de zayıf seyretmesi nedeniyle, Baştürk, iç talebe yönelik satış yapan şirketlerin gelirlerinde azalma bekliyor.

BANKALARDA NE ÖNGÖRÜLÜYORDU?

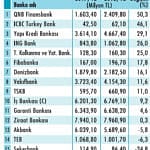

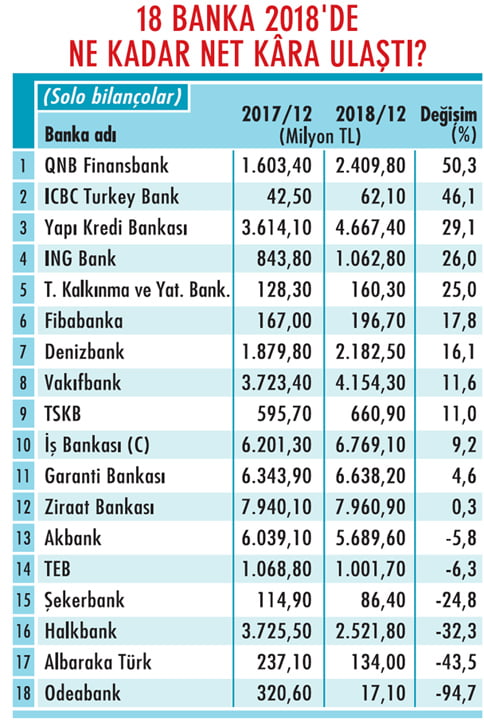

Sanayi şirketleri tarafında son güncel durum bu şekildeyken bankalardaki beklentiler ile sonuçlara da değinmek gerekiyor. Şeker Yatırım'ın kıdemli bankacılık analisti Sevgi Onur, Akbank, Albaraka, İş, Garanti, Halkbank, TSKB, Vakıfbank ve YKB'nin 2018 son çeyrek toplam kârlılığında çeyreklik yüzde 17,1, yıllık yüzde 13,8 daralma tahmin ediyordu.

Kredi/mevduat makası ile düzeltilmiş net faiz marjında daralma bekleyen Onur, net ücret ve komisyon gelirlerinde güçlü performans, takipteki krediler ras-yosunda artış öngörüyordu.

KREDİ HIZI YAVAŞLADI

Bankalarda sonuçların beklentiler dâhilinde geldiği söylenebilir. Akbank, Garanti ve Halk-bank'ın 2018 son çeyrekte net kârları 2017 son çeyreğe göre sırasıyla yüzde 31,1, yüzde 37,5 ve yüzde 55,7 geriledi.

İş C, Vakıfbank, YKB ve TSKB'nin kârları sırasıyla yüzde 82,2, yüzde 15,9, yüzde 22,9 ve yüzde 18,5 arttı. Akbank, İş, Vakıfbank ve YKB'nin beklentilerin üzerinde, Garanti, Halkbank ve TSKB'nin beklentiler paralelinde net kâr açıkladığı belirtiliyor.

GCM Yatırım Ekonomisti Enver Erkan, yüksek mevduat maliyetlerine karşılık kredi faizlerinin talebin düşük kalmasına neden olduğuna değiniyor. Erkan, bankaların düşük kredi/yüksek mevduat büyümesi temasından olumsuz etkilendiğini ve takipteki kredilerde artan risklere yönelik daha fazla karşılık ayırmak zorunda kaldıklarını kaydediyor.

Kârlardaki daralmanın nedeninin de bu olduğunu söylüyor. Enver Erkan, 2018'de net ücret ve komisyon gelirleri ile yukarı revize edilmiş enflasyon beklentileri çerçevesinde TÜFE'ye endeksli menkul kıymet getirilerinin bilançoları pozitif etkilediği bilgisini de aktarıyor.

ENFLASYON DÜŞMELİ!

Bankalarda 2018'de sorunlu görünüm sergileyen kredilerdeki büyümede gerçek toparlanma için enflasyonda düşüş ve faiz oranlarında normalleşme gerektiğine dikkat çekiliyor. Bunun için de 2019'un ikinci yarısına işaret ediliyor.

Merkez Bankası'nın sıkı para politikasına devam etmesinin ve piyasa normalleri üzerinde gevşemeye gitmemesinin ilk çeyreğe yönelik tahminlerde muhafazakâr kalınmasına neden olduğu görülüyor.

Genel kanı, yüksek TL maliyetlerine karşılık kredi büyümesi yavaş kaldığından banka kârlarının özellikle ilk yarıda baskılanmaya devam edeceği yönünde. Bankalarda durumun iyileşmesi için gerekli şartlar ise makroekonomik istikrar, enflasyon, TL maliyetler ile kredi faizlerinde düşüş olarak sıralanıyor.

NET KÂRLAR DARALABİLİR

Geçen hafta açıklanan bankacılık sektörünün ocak ayı kârlılık rakamları da bu beklentileri doğrular nitelikte. Ocak 2019'da sektörün net kârı aylık yüzde 13 artış ancak yıllık yüzde 29 düşüşle 3,2 milyar TL, öz sermaye kârlılık oranı yüzde 9,1 oldu. Net faiz geliri aylık yüzde 4,9'dan yüzde 3,5'e geriledi.

TL ve döviz cinsi kredi-mevduat faiz farkı yüzde 0,6 ve yüzde3,4'te sabit kalırken, TÜFE'ye endeksli getirilerin etkisiyle TL menkul kıymet getirileri geriledi.

Yatırım Finansman Araştırma Müdürü Serhan Gök, son çeyrekte kârlılığın göreceli yüksek seyretmesinin üç nedeni olan TÜFE endeksli getiriler, düşük faaliyet giderleri ve komisyon gelirlerindeki yüksek büyümenin 2019'da sektör kârlılığına aynı katkıyı sağlamayabileceği görüşünde.

Gök, düşük kredi büyümesi ve yüksek fonlama maliyetleri baskısında olan kredi-mevduat faiz farklarıyla, bankaların net faiz marjında daralma öngörüyor. Serhan Gök'e göre, faaliyet giderlerindeki artış ve komisyon gelirleri büyümesindeki düşüş ilk çeyrekte net kâr ile öz kaynak kârlılığını düşürebilir.

Gök, risk maliyetinde daralma, TL mevduat maliyetinde düşüş ve TL kredi-mevduat faiz farkını artıran kredi hacimlerinde artış gerçekleşene kadar öz kaynak kârlılığında tek haneli rakamlar bekliyor.

ALIM YAPILMALI MI?

Bilançolara yönelik tablo böyle. Bu süreçte mevcut seviyelerden sanayi ve/veya banka hissesi alımı yapılmalı mı? Faizlerin yüksek seyrettiği bir dönemdeyiz. Geçen hafta Merkez Bankası para politikası faizini yüzde 24'te sabit tuttu.

Global Menkul'den Rıdvan Baştürk, öncü verilerde iç talebin canlandığına yönelik henüz net sinyal görmediğini belirtiyor. "Hissede spesifik seçimleri öne çıkarıyoruz" diyen Baştürk, yüksek temettü potansiyeli olan ve yüksek temettü verimliliğine sahip şirketlerin ön planda kalabileceğini, bu hisselerin endeksteki olası volatiliteye rağmen tutunabileceğini kaydediyor.

Mesela Erdemir'in iç talebe olan duyarlılığı nedeniyle zayıf görünüm sergilese de yüksek temettü verimliliği nedeniyle dirençli kalabileceğini ifade ediyor ve hissenin temettü verimliliğinin yüzde 15 olduğunu söylüyor. Tüp-raş'ın da yüzde 10'dan fazla temettü verimliliğiyle öne çıktığını aktarıyor.

Gedik Yatırım, BİST-100 Endeksi'ndeki olası düşüşlerde seçici hisselerde alım öneriyor. Gedik Yatırım'ın model portföyünde Tofaş Oto, Migros, Bizim Toptan, TT ve Tekfen Holding yer alıyor. Ak Yatırım ise Aselsan, Ford Otosan, Garanti, Koza Altın, Mavi Giyim, Pegasus, Selçuk Ecza Deposu ve Vakıfbank'a en çok beğendiği hisseler arasında yer veriyor.

PORTFÖYLER GÜNCELLENİYOR

Ahlatcı Yatırım'da Muammer Demir, yatırımcıların uzun vadeli yatırım stratejisiyle hareket etmesi gerektiği kanaatinde. Demir, "Yılbaşından bu yana banka ve sanayi endekslerinin ana endeksin daha üzerinde getiri elde ettiği görülüyor" diyor. Ahlatcı Yatırım, Petkim, Tüpraş, Halkbank, Vakıfbank, YKB ve Erdemir'i beğeniyor.

Yatırım Finansman'ın geçen hafta güncel-lediği model portföyünde Pegasus, Trakya Cam, Tüpraş, Migros, Koza Altın, Coca Cola İçecek (CCI), YKB, TT ve Vakıfbank var. Yatırım Finansman'dan Serhan Gök, portföye Pegasus ile Trakya Cam'ı eklerken Soda Sanayii ile Oto-kar'ı portföyden çıkardıklarını kaydediyor.

Gök, güçlü gelen son çeyrek performansın Pegasus için pozitif olduğunu düşünüyor. Sabiha Gök-çen'in önümüzdeki yıllardaki kapasite artışı ile şirketin filosundaki büyümenin olumlu etkilerini de uzun vadede pozitif unsurlar olarak görüyor.

Trakya Cam'ın yurtdışındaki faaliyetlerini artıracağını öngören Serhan Gök, "Monfredonia'daki (İtalya) ve HNG Glass'taki (Hindistan) kalan yüzde 50 hissenin satın alınması şirketin uluslararası faaliyetlerinde yaratacağı sinerji için önemli bileşenler" diyor.

ALİ KERİM AKKOYUNLU / GEDİK YATIRIM ARAŞTIRMA DİREKTÖRÜ

ALİ KERİM AKKOYUNLU / GEDİK YATIRIM ARAŞTIRMA DİREKTÖRÜ

"UCUZ ŞİRKETLERDE ALIM FIRSATLARI OLABİLİR"

TL DESTEK OLDU

2018 bilançolarında TL'nin güçlenmesiyle kur farkı giderlerinin azalması ve net kâra destek olması, zayıf talep ve cirolar, üçüncü çeyrekte yükselen enflasyon ve kazanılan stok kârlarıyla desteklenen marjların son çeyrekte normalleşmesi, yani marjlarda hafif düşüş öne çıktı. Bankalar özelinde ise oldukça yüksek negatif çekirdek makas marjlarının yüksek enflasyon ve enflasyona endeksli bonolarla karşılanması dikkat çekti.

PETROL VE TELEKOM

2018'de çeyreklik kârlarda öne çıkan sektörlerden biri Tüpraş'ın liderliğinde petrol sektörü oldu. Tüpraş stok kârlılığını artırdı, bakım ile onarım duruşları ve global marjlardaki düşüşle Petkim'in kârı beklentinin altında kaldı. Dayanıklı tüketim ve otomotiv, TL'nin güçlü seyrinden dolayı talepte değil marjlarda güçlü seyretti. Telekom, TL'deki toparlanma ve kur farkı giderlerinin azalmasından dolayı kârlılığını artırdı. Gıda perakendeciliğinde satışlardaki sağlıklı seyir sürdü. Madencilik sektörü Koza Altın liderliğinde beklentilerin gerisinde kaldı.

SATICILI SEYİR

BİST-100, seçim dönemi belirsizliğinden dolayı mart ayı boyunca yatay ve satıcılı bir trend oluşturabilir. Bu trend kaliteli ve ucuz şirketlerde alım fırsatları yaratabilir. Şu aşamada azalan global kârlılık trendinden dolayı demir-çelik sektörünü yatırımcılara önermiyoruz.

TUNCAY TURŞUCU / İNTEGRAL YATIRIM ARAŞTIRMA DİREKTÖRÜ

TUNCAY TURŞUCU / İNTEGRAL YATIRIM ARAŞTIRMA DİREKTÖRÜ

"İHRACATÇI VE BORCU OLMAYAN ŞİRKETLERE BAKILMALI"

KÂR MARJLARI DÜŞTÜ

2018 son çeyrek bilançolarında kur hareketi kaynaklı stok maliyetlerinin artması nedeniyle kâr marjlarında düşüşler görüldü. Ancak bu durumun geçici olduğu söylenebilir. Gelecek çeyreklerde kârlılık dengelenecek. Satış gelirlerinde ise hafif düşüşler görülüyor. Döviz borcu yüksek veya döviz fazlası yüksek şirketlerde kur farkı gelir/ gider kaynaklı aşırı oynamalar var.

YÜKSEK İHRACAT-DENGELİ BORÇ

Tekfen, Hektaş, Arçelik ve Vestel'in bilançosunu güçlü bulunuyoruz. Bu durumda bu şirketlerin satış gelirlerinin güçlü olması, kârlarının diğer etkenlerden fazla etkilenmemesi etkili oldu. Yüksek ihracat yapan şirketlere ek olarak döviz borcu dengeli olan şirketlerin görünümlerinin de daha dayanıklı olduğunu gözlemledik.

ZAYIF İÇ TALEBE DİKKAT

2019 ilk çeyrekte, faizlerin yüksek olmasından dolayı borcu yüksek şirketlerde yüksek finansman giderleri görüleceğini tahmin ediyoruz. Tamamen yurtiçine satış yapan şirketler zayıf iç taleple zayıf bir süreç geçirebilir. Bu noktada yatırımcıların ihracatı yüksek, borcu olmayan ya da makul seviyede borcu olan şirketleri mercek altına almalarını tavsiye ediyoruz.

CEREN ORAL

coral@ekonomist.com.tr

2018 yıl sonu bilançolarında ana hikaye, iç talepteki daralma, yüksek faiz ve son çeyrekte dengelenen kur oldu. Banka bilançolarında da kârlarda daralma dikkat çekti. 2019 ilk çeyrekte sadece yurtiçine satış yapan şirketlerin daralan iç talep nedeniyle zayıf bir süreç geçirebileceği kaydediliyor.

Tabloları görmek için görsellere tıklayın.

Banka kârlarında ise daralmanın sürmesi, yüksek faiz nedeniyle borcu yüksek şirketlerin finansman giderlerinin artması öngörülüyor. BİST-100'deki olası düşüşlerde ise seçici hisselerde alım öneriliyor. Burada da temettü verimliliği yüksek hisseler, ihracatı yüksek, borcu olmayan ya da makul seviyede borcu olan şirketler öne çıkıyor.

Önceki hafta 26 Şubat'ta 105.082'ye kadar yükselen, böylece yılbaşından bugüne kadarki en yüksek seviyesini gören BİST-100 Endeksi, geçen hafta 103.000105.000 bandında hareketini sürdürse de hafta sonuna doğru gün içi hareketlerde 101.000'lere kadar geriledi.

Endeks için 103.000'in kritik geçiş noktası olduğu, bunun altına geçilmesi halinde hedge yapılması gerektiği ifade ediliyor. 104.000-105.150 üzerindeki kapanış durumunda kısa periyotta iyimserlikten bahsedilebileceği, aksi durumda 101.200-99.500 bandına geri çekilme yaşanabileceği de kaydediliyor.

SON ÇEYREK BİLANÇOLARI

Piyasalara yönelik görüşler böyleyken borsada 2018 yılı bilanço döneminin sonuna yaklaşıldı. Biz de bankalar ile finans dışı şirketlerin bilançolarını analiz ettik. Bilançolara ilişkin öngörüler ile sonuçları karşılaştırdığımız çalışmamızda, daha ayrıntılı analiz için 2018 yıl sonu bilançolarını 7 Mart akşamına kadar göndermiş finans dışı sanayi şirketlerini baz aldık.

Tablomuzda 2017'de ve 2018'de şirketlerin bilançolarında satış geliri FVAÖK ve net kârı dikkate aldık. 100 milyon TL'nin altında satış geliri olan şirketler ile esas faaliyet zararı ve net zarar açıklayan ve bu iki rasyoda 3 milyon TL'nin altında rakam açıklayan şirketleri çalışmamızın dışında tuttuk. Her üç rasyoda da Desa Deri ile Ege Endüstri sıralamaya girdi.

Diğer rasyoları da bu kriterlere göre değerlendirdik. FVAÖK ile kâr marjı en yüksek şirketler listesinde ortak olarak Koza Altın, Koza Madencilik, TAV, Ege Endüstri, Hektaş, Orge Enerji, İskenderun Demir Çelik, T. Tuborg, Erdemir, Konfrut Gıda ve Soda Sanayii yer aldı.

Ege Seramik ise fiyat/kazanç (F/K), piyasa değeri/defter değeri (PD/DD), FD/FVAÖK ve FD/satışlar rasyolarının her birinde sıralamaya giren tek şirket oldu.

SANAYİDE TAHMİNLER NASILDI?

Ak Yatırım, finans dışı şirketlerin son çeyrekte net kârlarında yıllık yüzde 81,2 büyüme, çeyreklik bazda yüzde 23 daralma öngörüyordu. Bu şirketlerin toplam cirosunun yıllık yüzde 38,2 büyüdüğü, çeyreklik bazda yüzde 8,4 küçüldüğü tahmininde bulunan Ak Yatırım, FVAÖK'ün yıllık yüzde 37 artarken çeyreklik bazda yüzde 39,4 daralacağı beklentisini paylaşmıştı.

Ciro ile FVAÖK'teki bu volatilitenin kur hareketlerinden kaynaklandığını söyleyen Ak Yatırım'a göre, büyük finans dışı şirketlerin çoğunda döviz bazlı ciro olduğu için TL'nin yıllık bazda dolara ve Euro'ya karşı değer kaybetmesiyle ciro ile FVAÖK'te büyümeler desteklendi. Ancak çeyreklik bazda TL'nin dövize karşı değer kazanmasıyla ciro ile FVAÖK'te daralmalar oldu.

İş Yatırım'ın tahmini ise ekonomideki daralma ve üçüncü çeyrekteki stok etkisinin terse dönmesi nedeniyle banka dışı şirketlerin satış ile faaliyet kârlılığında önceki çeyreğe göre daralma olacağı yönündeydi. İş Yatırım, uluslararası ticari mal üreten veya hizmet veren şirketlerin FVAÖK artışının borsa geneline göre güçlü devam etmesini bekliyordu.

HANGİ ŞİRKETLER KÂRINI ARTIRDI?

Peki, sonuçlar nasıl geldi? GCM Yatırım, takibindeki hisselerden 2017 son çeyrek ile 2018 son çeyrek arasında kârını en çok artıran beş şirketi, TAV (yüzde 445,3), Kardemir (yüzde 361,5), Turkcell (yüzde 300,2), Tüpraş (yüzde 258), Arçelik (yüzde 211,6) olarak sıralıyor.

Koza Madencilik, Tekfen Holding, BİM ile Koç Holding'in de kârını yüzde 50 ve üzeri artırdığına dikkat çekiliyor. GCM Yatırım'ın takibindeki hisseler arasında net kârını 2017 son çeyreğe göre en çok düşüren beş şirket ise Soda Sanayii, Sabancı Holding, Halkbank, Garanti, T. Şişecam oldu.

Doğan Holding, Pegasus, Şok Marketler, Petkim, Türk Hava Yolları (THY) ve Enerjisa'nın son çeyrekte zarar açıkladığı, Türk Telekom'un (TT) 2017 son çeyrekte 113,4 milyon TL zarardan sonra 2018 son çeyrekte 2,2 milyar TL kâr elde ettiği belirtiliyor.

POZİTİF AYRIŞANLAR

GCM Yatırım, kârlılıkta beklentilerden en pozitif ayrışan şirketlerin TAV ile İş Bankası olduğu bilgisini veriyor. Koç Holding, Erdemir, Soda Sanayii, Yapı Kredi Bankası (YKB), Tekfen Holding, BİM, T. Şişecam, Tüpraş ile TT'nin kârlarının yukarı yönlü sürpriz yaptığını da gözlemliyor.

Son çeyrekte 139 milyon TL net kâr açıklaması beklenirken 16,6 milyon TL zarar açıklayarak en negatif sürprizi yapan şirket ise Enerjisa oldu. Petkim, 55 milyon TL kâr beklenirken son çeyrekte 43,8 milyon TL net zarar açıkladı.

THY, son çeyrekteki 44,5 milyon TL kâr beklentisine karşın 38 milyon TL net zarar elde etti. Sabancı Holding, Aselsan ile Koza Altın'ın kârları da piyasa beklentisinin altında kaldı.

DİKKAT ÇEKEN ETKENLER

2018'in üçüncü çeyreği, kur dalgalanmalarının en yoğun yaşandığı dönemdi. Merkez Bankası'nın verilerine göre, 2018'in üçüncü çeyreğine dolar kuru 4,63 TL'den, Euro kuru 5,39 TL'den başladı. Bu çeyreği dolar/TL 6,00'dan Euro/TL 6,96'dan kapattı.

Ancak 2018 Ağustos'ta dolar/ TL 7,00'leri, Euro/TL de 8,00'leri test etti. 2018 son çeyrekte ise kurdaki dalgalanmalar kısmen kontrol altına alındı. 2018'i dolar/TL 5,29'dan, Euro/TL 6,05'ten tamamladı. Kurdaki bu değişimler 2018 yıl sonu bilançolarına da yansıdı.

Global Menkul Değerler Stratejisti Rıdvan Baştürk, 2018 ikinci yarıda başlayan iç talepteki daralma ile ekonomik yavaşlamanın, büyümeye hassasiyeti olan ve iç talebe bağlı sektör ve şirketleri olumsuz etkilediğini söylüyor.

Baştürk, üçüncü çeyrekte TL'deki değer kayıplarının döviz yükümlülüğü olan şirketleri olumsuz, ihracatçı şirketleri olumlu etkilediğini kaydediyor. Üçüncü çeyrekte bilançolardaki kur kaynaklı hasarların TL'deki kazanımlarla son çeyrekte telafi edildiğine de değiniyor.

Rıdvan Baştürk, "İç talebi canlandırmak için verilen teşvikler sınırlı da olsa bilançoları destekledi" diyor. Baştürk, savunma sanayi şirketlerinin teslimlerini genelde son çeyrekte gerçekleştirmesiyle pozitif ayrıştığına da dikkat çekiyor.

MALİYETLER AZALDI

2018 son çeyrekte Brent petrol fiyatlarında düşüşler görüldü. Ahlatcı Yatırım'ın kıdemli analisti Muammer Demir, bu düşüşe ek olarak elektrik ve doğalgaz indirimleriyle şirket maliyetlerinin bir miktar düştüğünü söylüyor.

Bunun da operasyonel performansa katkı yaptığını düşünüyor. Demir, takibindeki şirketlerin FVAÖK ile cirolarında artışların sürdüğünü, üçüncü çeyrekteki finansal dalgalanma ve azalan iç taleple 2017'ye göre net kârlarda artışların bazı sektörlerde beklentilerin altında kaldığını belirtiyor.

Ege Endüstri, Anadolu Cam, Erdemir, Kartonsan, Koç Holding, TAV, TT, Tekfen Holding, Trakya Cam ve Orge Enerji Elektrik, Muammer Demir'in bilançosunu en beğendiği şirketleri oluşturuyor.

İLK ÇEYREKTE NE OLUR?

2019 yılı ilk çeyrek sanayi bilançoları için ise TL'nin performansı, toplam satışlar içinde yurtdışı satışların oranı, yaklaşan seçim süreci, azalan iç talep, yurtiçi ve yurtdışında öngörülen/ öngörülmeyen riskler ve haber akışları başlıca faktörler olacak. Muammer Demir, ilk çeyrekte mevsim koşullarının etkisiyle gıda, ulaştırma, ilaç-sağlık, telekom ve holding sektörlerinin ön plana çıkacağını öngörüyor.

İlk çeyrekte TL nispeten yataydı. Ancak Rıdvan Baştürk, seçimlere doğru oluşabilecek yukarı yönde hareket riskine değiniyor ve böyle bir durumun döviz açığı olan şirketleri olumsuz, ihracatçı şirketleri olumlu etkileyeceğini kaydediyor. İç talebin ilk çeyrekte de zayıf seyretmesi nedeniyle, Baştürk, iç talebe yönelik satış yapan şirketlerin gelirlerinde azalma bekliyor.

BANKALARDA NE ÖNGÖRÜLÜYORDU?

Sanayi şirketleri tarafında son güncel durum bu şekildeyken bankalardaki beklentiler ile sonuçlara da değinmek gerekiyor. Şeker Yatırım'ın kıdemli bankacılık analisti Sevgi Onur, Akbank, Albaraka, İş, Garanti, Halkbank, TSKB, Vakıfbank ve YKB'nin 2018 son çeyrek toplam kârlılığında çeyreklik yüzde 17,1, yıllık yüzde 13,8 daralma tahmin ediyordu.

Kredi/mevduat makası ile düzeltilmiş net faiz marjında daralma bekleyen Onur, net ücret ve komisyon gelirlerinde güçlü performans, takipteki krediler ras-yosunda artış öngörüyordu.

KREDİ HIZI YAVAŞLADI

Bankalarda sonuçların beklentiler dâhilinde geldiği söylenebilir. Akbank, Garanti ve Halk-bank'ın 2018 son çeyrekte net kârları 2017 son çeyreğe göre sırasıyla yüzde 31,1, yüzde 37,5 ve yüzde 55,7 geriledi.

İş C, Vakıfbank, YKB ve TSKB'nin kârları sırasıyla yüzde 82,2, yüzde 15,9, yüzde 22,9 ve yüzde 18,5 arttı. Akbank, İş, Vakıfbank ve YKB'nin beklentilerin üzerinde, Garanti, Halkbank ve TSKB'nin beklentiler paralelinde net kâr açıkladığı belirtiliyor.

GCM Yatırım Ekonomisti Enver Erkan, yüksek mevduat maliyetlerine karşılık kredi faizlerinin talebin düşük kalmasına neden olduğuna değiniyor. Erkan, bankaların düşük kredi/yüksek mevduat büyümesi temasından olumsuz etkilendiğini ve takipteki kredilerde artan risklere yönelik daha fazla karşılık ayırmak zorunda kaldıklarını kaydediyor.

Kârlardaki daralmanın nedeninin de bu olduğunu söylüyor. Enver Erkan, 2018'de net ücret ve komisyon gelirleri ile yukarı revize edilmiş enflasyon beklentileri çerçevesinde TÜFE'ye endeksli menkul kıymet getirilerinin bilançoları pozitif etkilediği bilgisini de aktarıyor.

ENFLASYON DÜŞMELİ!

Bankalarda 2018'de sorunlu görünüm sergileyen kredilerdeki büyümede gerçek toparlanma için enflasyonda düşüş ve faiz oranlarında normalleşme gerektiğine dikkat çekiliyor. Bunun için de 2019'un ikinci yarısına işaret ediliyor.

Merkez Bankası'nın sıkı para politikasına devam etmesinin ve piyasa normalleri üzerinde gevşemeye gitmemesinin ilk çeyreğe yönelik tahminlerde muhafazakâr kalınmasına neden olduğu görülüyor.

Genel kanı, yüksek TL maliyetlerine karşılık kredi büyümesi yavaş kaldığından banka kârlarının özellikle ilk yarıda baskılanmaya devam edeceği yönünde. Bankalarda durumun iyileşmesi için gerekli şartlar ise makroekonomik istikrar, enflasyon, TL maliyetler ile kredi faizlerinde düşüş olarak sıralanıyor.

NET KÂRLAR DARALABİLİR

Geçen hafta açıklanan bankacılık sektörünün ocak ayı kârlılık rakamları da bu beklentileri doğrular nitelikte. Ocak 2019'da sektörün net kârı aylık yüzde 13 artış ancak yıllık yüzde 29 düşüşle 3,2 milyar TL, öz sermaye kârlılık oranı yüzde 9,1 oldu. Net faiz geliri aylık yüzde 4,9'dan yüzde 3,5'e geriledi.

TL ve döviz cinsi kredi-mevduat faiz farkı yüzde 0,6 ve yüzde3,4'te sabit kalırken, TÜFE'ye endeksli getirilerin etkisiyle TL menkul kıymet getirileri geriledi.

Yatırım Finansman Araştırma Müdürü Serhan Gök, son çeyrekte kârlılığın göreceli yüksek seyretmesinin üç nedeni olan TÜFE endeksli getiriler, düşük faaliyet giderleri ve komisyon gelirlerindeki yüksek büyümenin 2019'da sektör kârlılığına aynı katkıyı sağlamayabileceği görüşünde.

Gök, düşük kredi büyümesi ve yüksek fonlama maliyetleri baskısında olan kredi-mevduat faiz farklarıyla, bankaların net faiz marjında daralma öngörüyor. Serhan Gök'e göre, faaliyet giderlerindeki artış ve komisyon gelirleri büyümesindeki düşüş ilk çeyrekte net kâr ile öz kaynak kârlılığını düşürebilir.

Gök, risk maliyetinde daralma, TL mevduat maliyetinde düşüş ve TL kredi-mevduat faiz farkını artıran kredi hacimlerinde artış gerçekleşene kadar öz kaynak kârlılığında tek haneli rakamlar bekliyor.

ALIM YAPILMALI MI?

Bilançolara yönelik tablo böyle. Bu süreçte mevcut seviyelerden sanayi ve/veya banka hissesi alımı yapılmalı mı? Faizlerin yüksek seyrettiği bir dönemdeyiz. Geçen hafta Merkez Bankası para politikası faizini yüzde 24'te sabit tuttu.

Global Menkul'den Rıdvan Baştürk, öncü verilerde iç talebin canlandığına yönelik henüz net sinyal görmediğini belirtiyor. "Hissede spesifik seçimleri öne çıkarıyoruz" diyen Baştürk, yüksek temettü potansiyeli olan ve yüksek temettü verimliliğine sahip şirketlerin ön planda kalabileceğini, bu hisselerin endeksteki olası volatiliteye rağmen tutunabileceğini kaydediyor.

Mesela Erdemir'in iç talebe olan duyarlılığı nedeniyle zayıf görünüm sergilese de yüksek temettü verimliliği nedeniyle dirençli kalabileceğini ifade ediyor ve hissenin temettü verimliliğinin yüzde 15 olduğunu söylüyor. Tüp-raş'ın da yüzde 10'dan fazla temettü verimliliğiyle öne çıktığını aktarıyor.

Gedik Yatırım, BİST-100 Endeksi'ndeki olası düşüşlerde seçici hisselerde alım öneriyor. Gedik Yatırım'ın model portföyünde Tofaş Oto, Migros, Bizim Toptan, TT ve Tekfen Holding yer alıyor. Ak Yatırım ise Aselsan, Ford Otosan, Garanti, Koza Altın, Mavi Giyim, Pegasus, Selçuk Ecza Deposu ve Vakıfbank'a en çok beğendiği hisseler arasında yer veriyor.

PORTFÖYLER GÜNCELLENİYOR

Ahlatcı Yatırım'da Muammer Demir, yatırımcıların uzun vadeli yatırım stratejisiyle hareket etmesi gerektiği kanaatinde. Demir, "Yılbaşından bu yana banka ve sanayi endekslerinin ana endeksin daha üzerinde getiri elde ettiği görülüyor" diyor. Ahlatcı Yatırım, Petkim, Tüpraş, Halkbank, Vakıfbank, YKB ve Erdemir'i beğeniyor.

Yatırım Finansman'ın geçen hafta güncel-lediği model portföyünde Pegasus, Trakya Cam, Tüpraş, Migros, Koza Altın, Coca Cola İçecek (CCI), YKB, TT ve Vakıfbank var. Yatırım Finansman'dan Serhan Gök, portföye Pegasus ile Trakya Cam'ı eklerken Soda Sanayii ile Oto-kar'ı portföyden çıkardıklarını kaydediyor.

Gök, güçlü gelen son çeyrek performansın Pegasus için pozitif olduğunu düşünüyor. Sabiha Gök-çen'in önümüzdeki yıllardaki kapasite artışı ile şirketin filosundaki büyümenin olumlu etkilerini de uzun vadede pozitif unsurlar olarak görüyor.

Trakya Cam'ın yurtdışındaki faaliyetlerini artıracağını öngören Serhan Gök, "Monfredonia'daki (İtalya) ve HNG Glass'taki (Hindistan) kalan yüzde 50 hissenin satın alınması şirketin uluslararası faaliyetlerinde yaratacağı sinerji için önemli bileşenler" diyor.

ALİ KERİM AKKOYUNLU / GEDİK YATIRIM ARAŞTIRMA DİREKTÖRÜ"UCUZ ŞİRKETLERDE ALIM FIRSATLARI OLABİLİR"

TL DESTEK OLDU

2018 bilançolarında TL'nin güçlenmesiyle kur farkı giderlerinin azalması ve net kâra destek olması, zayıf talep ve cirolar, üçüncü çeyrekte yükselen enflasyon ve kazanılan stok kârlarıyla desteklenen marjların son çeyrekte normalleşmesi, yani marjlarda hafif düşüş öne çıktı. Bankalar özelinde ise oldukça yüksek negatif çekirdek makas marjlarının yüksek enflasyon ve enflasyona endeksli bonolarla karşılanması dikkat çekti.

PETROL VE TELEKOM

2018'de çeyreklik kârlarda öne çıkan sektörlerden biri Tüpraş'ın liderliğinde petrol sektörü oldu. Tüpraş stok kârlılığını artırdı, bakım ile onarım duruşları ve global marjlardaki düşüşle Petkim'in kârı beklentinin altında kaldı. Dayanıklı tüketim ve otomotiv, TL'nin güçlü seyrinden dolayı talepte değil marjlarda güçlü seyretti. Telekom, TL'deki toparlanma ve kur farkı giderlerinin azalmasından dolayı kârlılığını artırdı. Gıda perakendeciliğinde satışlardaki sağlıklı seyir sürdü. Madencilik sektörü Koza Altın liderliğinde beklentilerin gerisinde kaldı.

SATICILI SEYİR

BİST-100, seçim dönemi belirsizliğinden dolayı mart ayı boyunca yatay ve satıcılı bir trend oluşturabilir. Bu trend kaliteli ve ucuz şirketlerde alım fırsatları yaratabilir. Şu aşamada azalan global kârlılık trendinden dolayı demir-çelik sektörünü yatırımcılara önermiyoruz.

TUNCAY TURŞUCU / İNTEGRAL YATIRIM ARAŞTIRMA DİREKTÖRÜ"İHRACATÇI VE BORCU OLMAYAN ŞİRKETLERE BAKILMALI"

KÂR MARJLARI DÜŞTÜ

2018 son çeyrek bilançolarında kur hareketi kaynaklı stok maliyetlerinin artması nedeniyle kâr marjlarında düşüşler görüldü. Ancak bu durumun geçici olduğu söylenebilir. Gelecek çeyreklerde kârlılık dengelenecek. Satış gelirlerinde ise hafif düşüşler görülüyor. Döviz borcu yüksek veya döviz fazlası yüksek şirketlerde kur farkı gelir/ gider kaynaklı aşırı oynamalar var.

YÜKSEK İHRACAT-DENGELİ BORÇ

Tekfen, Hektaş, Arçelik ve Vestel'in bilançosunu güçlü bulunuyoruz. Bu durumda bu şirketlerin satış gelirlerinin güçlü olması, kârlarının diğer etkenlerden fazla etkilenmemesi etkili oldu. Yüksek ihracat yapan şirketlere ek olarak döviz borcu dengeli olan şirketlerin görünümlerinin de daha dayanıklı olduğunu gözlemledik.

ZAYIF İÇ TALEBE DİKKAT

2019 ilk çeyrekte, faizlerin yüksek olmasından dolayı borcu yüksek şirketlerde yüksek finansman giderleri görüleceğini tahmin ediyoruz. Tamamen yurtiçine satış yapan şirketler zayıf iç taleple zayıf bir süreç geçirebilir. Bu noktada yatırımcıların ihracatı yüksek, borcu olmayan ya da makul seviyede borcu olan şirketleri mercek altına almalarını tavsiye ediyoruz.