Bazı durumlarda ücret gelirleri beyana tabi gelirlerden biri olabiliyor. Bir takvim yılında kesinti uygulanmamış ücretler ile birden fazla işverenden kesinti (stopaj) uygulanarak elde edilmiş ücretler beyana tabi. Bu gelirlerin 25 Mart'a kadar beyan edilmesi gerekiyor.

ABDULKADİR KAHRAMAN / EY ŞİRKET ORTAĞI

abdulkadir.kahraman@tr.ey.com

www.vergidegundem.com

Her takvim yılı bitişini takip eden üçüncü ay gelir vergisi mükelleflerinin beyan dönemi başlangıcıdır. 2018 yılı beyan dönemi 1 Mart 2019 itibariyle başladı. "Ticari, zirai, ücret, serbest meslek, gayrimenkul ve menkul sermaye gelirleri ile diğer kazanç ve geliri" sahipleri 1-25 Mart 2019 arasında gelirlerini beyan etmeli.

Türkiye'de ücret gelirleri ilke olarak kaynakta kesinti (stopaj) yapılmak suretiyle vergilendiriliyor. İşveren, istihdam ettiği kişilerin gelirleri üzerinden vergi kesip sorumlu sıfatı ile vergi dairesine bildirip, vergiyi ödüyor.

Ancak bazı durumlarda ücret gelirleri, yıllık beyana tabi gelirlerden biri olabiliyor. Bir takvim yılında kesinti uygulanmamış ücretler ile birden fazla işverenden kesinti (stopaj) uygulanarak elde edilmiş ücretler beyana tabi.

Bu yazıda 2018 yılında ücret geliri elde edenlerin "hangi durumda gelir vergisi beyannamesi" vereceği ve beyan edilecek gelirin belirlenmesi ile ilgili örnekli açıklamalar üzerinde duracağız.

ÜCRET GELİRİ UNSURLARI

Ücret, bir işverene ve bir işyerine bağlı olarak çalışanlara hizmetleri karşılığında ödenen para, mal ve para ile temsil edilebilen değerlerdir. Bu nedenle, ücret gelirinde üç temel unsur bulunur: Bir işverene tabi olma, belli bir işyerine bağlı olma ve hizmetin karşılığı olarak bir ödemenin yapılması.

Ancak Gelir Vergisi Kanunu'nda bu unsurlar olmasa da bazı ödemeler ücret sayılıyor. Örneğin, "yönetim ve denetim kurulları başkanı ve üyelerine, tasfiye memurlarına bu sıfatlarından dolayı ödenen veya sağlanan para, mal ve menfaatler" ücrettir. Bazı durumlarda ise ödeme ücret sayılmakla birlikte vergiden istisnadır. Gelir Vergisi Kanunu'nun 23, 24, 25, 26, 27, 28 ve 29'uncu maddeleri ücretlerde istisnaları düzenler.

ÜCRETİN SAFİ TUTARI

Ücret gelirlerinde de safi "ücret geliri" vergiye tabi tutulur. Safi ücret, işverenin hizmeti karşılığında çalışanına ödediği para ve para ile ölçülebilen menfaat toplamından, "emekli aidatı ve sosyal sigorta primleri", "sosyal güvenlik destekleme primi", "işsizlik sigortası primi", "hayat/şahıs sigorta primleri", "OYAK ve benzeri kurumlara yapılan yasal kesintiler", "sendikalara ödenen aidatlar" ve "engel-lilik indirimi" sonrası arta kalan tutardır.

BEYAN EDİLMEYEN ÜCRETLER

Tek işverenden alınan ve kesinti yoluyla vergilendirilmiş ücretler, bir tutar ile bağlı olmaksızın yıllık beyanname ile bildirilmez. Vergileme işveren sorumluluğunda yapılmıştır. Bu kişiler diğer gelirleriyle ilgili beyanname vermek durumunda olsa da tek işverenden elde edilen ücretler beyan kapsamına alınmaz.

Dar mükellef gerçek kişiler de (Türkiye'de mukim olmayan), tamamı Türkiye'de kesinti yoluyla vergilendirilmiş ücret geliri elde ederlerse yıllık gelir beyannamesi vermez ve ücret dışı gelirleri nedeniyle beyanname vermeleri gerektiğinde de kesintiye tabi tutulmuş ücretleri beyannamelerine dahil etmeleri gerekmez.

Ancak tutarı ne olursa olsun kesinti yapılmamış "ücret gelirleri" için gerçek kişiler yıllık beyanname vermelidir.

YILLIK BEYANA TABİ ÜCRETLER?

2018 yılında elde ettikleri ücretler için beyanname vermek zorunda olan kişiler ana hatları ile şunlardır:

■ Birden çok işverenden kesintiye tabi tutulmuş ücret elde eden ve birden sonraki işverenden aldığı ücret tutarı 34.000 TL'yi aşan çalışanlar,

■ Ücretini yabancı bir memleketteki işverenden doğrudan doğruya alan çalışanlar,

■ İstisnadan faydalanmayan yabancı elçilik ve konsolosluk memur ve hizmetlileri.

BİRDEN ÇOK İŞVERENDEN EDİNİLEN ÜCRETLER

Birden çok işverenden kesintiye tabi ücret gelir sahibi kişi, birden sonraki işverenden aldığı kesinti yapılmış ücret geliri toplamı 34.000 TL'yi aşarsa, ücret gelirlerinin tamamını (ilk işveren ücreti dahil) yıllık beyanname ile beyan etmelidir.

Bu durumda geliri elde eden kişinin, birinci işverenden alınan ücretin hangisi olduğunu serbestçe belirleme hakkı vardır. Diğer bir deyişle, ücret geliri elde eden kişi; ücret kesinti suretiyle vergilendirildiği sürece en yüksek ücret gelirini birinci işverenden alınan ücret sayıp, az ücret veya ücretlerin toplamını birden sonraki işverenden alınan ücretler olarak dikkate alma konusunda serbesttir.

Ücret geliri dışında beyana tabi gelir elde edilmesi durumunda da birden fazla işverenden ücret geliri elde eden kişi ilk işverenden alınan hariç, ikinci işverenden alınan ücret geliri 34.000 TL'lik beyan eşiğini aşmazsa, ücret gelirlerini yıllık beyannameye dahil etmez.

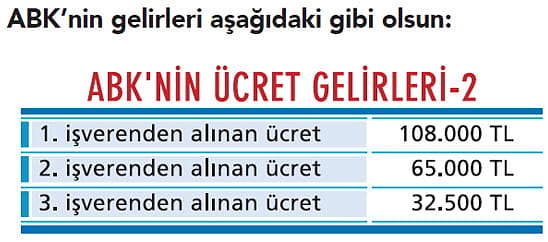

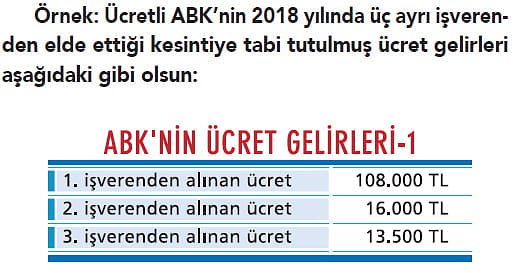

Bu durumda birinci işverenden elde edilen 108.000 TL toplam dışı bırakılarak, diğer iki işverenden alınan (16.000 + 13.500 =) 29.500 TL ücret geliri 2018 yılı beyan eşiği 34.000 TL'yi aşmadığından ücret gelirleri için beyanname verilmesi gerekmez.

Bu durumda üç işverenden elde edilen gelirlerin toplamı beyan edilmelidir. Çünkü ilk işverenin ödediği gelir toplam dışı bırakıldığında, ikinci ve üçüncü işverenden alınan ücretler toplamı (65.000 + 32.500=) 97.500 TL, 34.000 TL'lik beyan eşiğinden fazla olduğundan ilk işverenden alınan 108.000 TL ücret de dahil olmak üzere 205.500 TL ücret gelirlerinin tamamı yıllık beyanname ile bildirilmelidir.

İŞVEREN DEĞİŞİKLİĞİ

Çalışanlar yıl içerisinde bir veya birden fazla iş değiştirebilir. 2018 yılında iş değiştiren kişi, birden fazla işverenden ücret geliri elde etmiş konumundadır. Dolayısıyla, bir takvim yılında birden çok iş değiştirenlerin, ilk işverenden sonra aldıkları ücretlerin brüt toplamı 34.000 TL'yi aşarsa ücret gelirlerini yıllık beyanname ile beyan etmeleri gereklidir.

NEDEN YILLIK BEYAN?

Birden çok işverenden ücret gelirinin beyan edilme gerekçesi, gelir vergisi tarifesindeki artan oranlılıktır. İşverenler, vergi sorumlusu olarak çalışanlarına hizmetleri karşılığı gerçekleştirdikleri ücret ödemelerinden vergi kesmek zorundadır.

Fakat her işveren kendi ödemesine bağlı olarak kümülatif matrahı esas almakta ve kişinin diğer işverenden elde ettiği geliri kavrayamamaktadır. Oysa gelir vergisi tarifesi nedeniyle, marjinal vergi oranı farklı ve gelir arttıkça vergi artmaktadır.

Bu nedenle, birden çok işverenden elde edilen gelirin yıllık beyanname ile bildirilmesi toplam gelirin vergi tarifesindeki yüksek oranlarla vergilendirilmesine imkân verir.

YILLIK BEYAN HALİNDE İNDİRİMLER?

Yıllık beyan halinde vergi matrahından indirim mümkün mü? Evet mümkün. Yıllık beyana tabi gelirlerden indirimler yapılabilir. İndirimler sırasıyla; "hayat/şahıs sigorta primleri, eğitim ve sağlık harcamaları, indirilebilecek bağış ve yardımlar, Cumhurbaşkanınca başlatılan yardım kampanyalarına yapılan ayni ve nakdi bağışlar, Türk Kızılay ve Türk Yeşilay'ına makbuz karşılığı yapılan nakdi bağış ve yardımlar ve melek yatırımcı indirimi" olarak sayılabilir.

Sıklıkla karşılaşılan "hayat/şahıs sigorta primleri, eğitim/sağlık harcamaları ve bağışlar" niteliğindeki indirimlerdir. Hayat/şahıs sigorta primleri, beyan edilen gelirin yüzde 15'i ve asgari ücretin yıllık tutarıyla sınırlıdır. Eğitim ve sağlık harcamaları ise beyan edilen gelirin yüzde 10'una kadar yıllık beyannameyle bildirilen gelirlerden indirilir.

Söz konusu indirimler sonrasında herhangi bir vergi çıkmayabilir. Her zaman yıllık beyan ilave vergiyle sonuçlanmaz. Diğer bir deyişle kaynakta kesilen ve ödenen vergiler yıllık beyanname üzerinden hesaplanan gelir vergisinden fazlaysa kesilen vergiler mükellefe iade edilir.

Örnek: Ücretli ABH'nin 2018 yılında iki ayrı işverenden elde ettiği kesintiye tabi (asgari geçim indirimi mahsubu öncesi vergi kesinti tutarı 25.431 TL olsun) ücret gelirleri şu şekildedir:

Bu örnekte 2.280 TL tutarındaki vergi kesintisi mükellefe iade edilir.

BEYAN

Ücret gelirlerinin beyan edilmesi gerekiyorsa 2018 yılı gelir vergisi beyannamesi 25 Mart 2019 Pazartesi günü mesai sonuna kadar vergi dairesine bildirilir. Beyan süresinin uzatılması mümkün olup, takip edilmelidir. Beyanname elektronik ortamda da gönderilebilir.

HAZIR BEYAN SİSTEMİ

Ücretlerini beyan etmek durumundaki mükellefler, meslek mensuplarından destek almadan Gelir İdaresi Başkanlığı "Hazır Beyan Sistemi" ile internet üzerinden beyanname verebilir. Eskiden mükellefiyeti olanlar dışında, ilk kez mükellefiyet tesis ettirip beyanname verecek olanlar da sistemi kullanabilir.

Sisteme, Gelir İdaresi Başkanlığı'nın internet sitesi (www.gib.gov.tr) üzerinden güvenlik soruları cevaplandırılarak veya İnternet Vergi Dairesi şifreleri kullanılarak giriş yapılabiliyor. Onaylama işlemi sonrası tahakkuk fişi sistem tarafından otomatik olarak oluşturuluyor. Hazır Beyan Sistemi kullanılması halinde beyanname onayının 25 Mart 2019 Pazartesi gece yarısına kadar tamamlanması gereklidir.

Hazır Beyan Sistemi, beyannamelerini elektronik ortamda gönderme zorunluluğu bulunan "ticari, zirai veya serbest meslek kazançları ile ücret gelirlerini beyan etmek durumu dışında bulunan mükelleflerce" kullanılamaz.

ÖDEME TAKVİMİ

Ücret gelirlerini yıllık beyanname ile bildirecekler 2018 yılına ilişkin gelir vergisini bir defada veya en fazla iki taksitte ödeyebilir. İlk taksit ödemesi damga vergisiyle birlikte 1 Nisan 2019 Pazartesi (31 Mart 2019 tarihinin pazar günü olması nedeniyle), ikinci taksit ödemesi ise 31 Temmuz 2019 Çarşamba günü sonuna kadar yapılmalıdır.

Türkiye'yi terk ve ölüm gibi mükellefiyeti sona erdiren hallerde yıllık beyanname üzerinden tarh edilen vergilerin beyanname verme süresi içinde (25 Mart 2019) ödenmesi zorunludur.

Ödenecek gelir vergisi, İnteraktif Vergi Dairesi ve GİB Mobil Uygulaması, vergi daireleri, PTT şubeleri veya anlaşmalı bankalar aracılığıyla gerçekleştirilebilir. İki elin sesi, birden fazla işverenden kazanılan ücretin vergisi var!