Bugünlerde şirketlerin sermaye yapılarının güçlendirilmesi için teşvikler konuşuluyor. Ancak ortakların şirketlerine ödedikleri "sermaye tamamlama fonunun" kurumlar vergisine tabi tutulması uygulaması, borca batana bir de vergi tekmesi vurulması anlamına geliyor.

ABDULKADİR KAHRAMAN / EY ŞİRKET ORTAĞI

abdulkadir.kahraman@tr.ey.com

www.vergidegundem.com

Ekonomik durgunluk büyüme ve istihdamı olumsuz etkilerken, şirketlerde de kâr kayıplarına veya zararlara neden olabiliyor. Zararlar da şirketleri "borca batık" hale sokabiliyor.

Türk Ticaret Kanunu'nun (TTK) 376'ncı maddesi, "sermaye kaybı veya borca batık olma"yı ve bu durumda izlenecek yolları düzenliyor.

Tabloyu görmek için görsele tıklayın.

Bu konuda 15.9.2017 tarihli Resmi Gazete'de yayımlanan tebliğle anonim ve limited şirketler ile sermayesi paylara bölünmüş komandit şirketlerde sermaye kaybı durumunda izlenecek yollar açıklandı.

Aslında tebliğ, sermaye avansı saymama hariç TTK 376'nın gerekçesinden ibaret.

Peki, şirketler ne zaman borca batık sayılır? "Borca batık şirket", son bilançoya göre aşağıdaki hallerde olur:

- Sermaye ile kanuni yedek akçe toplamının yarısının zarar nedeniyle karşılıksız kalması (yüzde 50 ve üzeri kayıp), - Sermaye ile kanuni yedek akçe toplamının üçte ikisinin zarar nedeniyle karşılıksız kalması (yüzde 66,67 ve üzeri kayıp),

- Sermaye ile kanuni yedek akçe toplamının tamamının zarar nedeniyle karşılıksız kalması (yüzde 100 ve üzeri kayıp veya negatif öz sermaye).

"Sermaye" ile bilançodaki "esas sermaye" ve kayıtlı sermaye sisteminde "çıkarılmış sermaye"; "kanuni yedek akçe" ile TTK'nin 519'uncu maddesindeki akçeler anlaşılır.

Öz kaynaklar toplamına olağanüstü yedekler ve dönem kârı da dahildir. Hesaplama şu şekilde formüle edilebilir: [((Sermaye + Kanuni Yedek Akçeler) - Özkaynaklar) / (Sermaye + Kanuni Yedek Akçeler)]

NE YAPMALI?

Sermaye karşılıksız kalmışsa (en az yüzde 50 veya yüzde 66,67 kayıp), yönetim organı genel kurula çağrı yapar.

Yönetim organı, sermayenin en az yüzde 50'sinin karşılıksız kalması nedeniyle, uygun gördüğü iyileştirici önlemleri sunar, şirketin mali durumunu iyileştirmek veya en azından etkilerini hafifletmek için uygun gördüğü "sermaye tamamlama, sermaye artırımı, bazı üretim birimlerinin veya bölümlerinin kapatılması ya da küçültülmesi, iştirak satışı, pazarlama sistem değişikliği" gibi iyileştirici önlemleri alternatifli ve karşılaştırmalı genel kurula sunup açıklar.

Genel kurul, bunları aynen veya değiştirerek kabul edebilir veya farklı önlemler uygulayabilir.

Zarar sebebiyle sermayenin en az üçte ikisinin karşılıksız kalması durumundaysa, genel kurul, "sermayenin üçte biriyle yetinilmesi" ve "sermaye azaltımı yapılması", "sermayenin tamamlanması" veya "sermayenin artırılmasına" karar verebilir.

SERMAYE NASIL TAMAMLANIR?

Tamamlamadan, "sermaye azaltım tutarı kadar veya azaltımı aşan sermaye artırımı yapma veya açığın tüm pay sahipleri veya bazıları tarafından kapatılması" veya bazı alacaklıların "alacaktan vazgeçmesi" anlaşılır.

Tamamlama ödevi "sermaye koyma" veya "borç verme" değildir, "karşılıksız" yapılır. Tamamlama "sermaye avansı" da sayılmaz. Ödemeler bilanço hesaplarında öz kaynaklar içerisinde "sermaye tamamlama fonu" hesabı altında izlenir.

"Sermaye tamamlama fonu" uygulamasının hukuki dayanakları bunlardır. Diğer bir deyişle, TTK gerekçesinin tekrarından ibarettir.

Bu nedenle, kanun gerekçelerini tebliğlere dönüştürerek önemli uygulamalara yön vermenin hukuk devleti, mülkiyet hakkının korunması ilkeleri ile ne kadar bağdaştığı tartışılır.

SERMAYE VERGİLEMESİ Mİ?

Şirketlerin sermaye yapılarının güçlendirilmesi için gerekli teşviklerin konuşulduğu bugünlerde "sermayesini tamamlayan" şirketleri kötü bir sürpriz bekliyor.

Nasıl? Şöyle ki, sermaye tamamlayan borca batık şirket çapraz ateşe maruz kalıyor. Bir yanda TTK sermaye tamamlamaya zorlarken, diğer taraftan tamamlanan tutar vergiye tabi tutuluyor.

Ekonomik durgunluk, kredi maliyetleri ve döviz kuru artışı sonucu sermayesi karşılıksız kaldığı için sermaye tamamlama kararı alan, şirketin devamı için elini taşın altına koyan pay sahiplerince tamamlanan tutar şirket kazancı sayılıp vergileniyor.

Sermaye tamamlama tutarı pay sahibinin hisse maliyetine eklenemiyor.

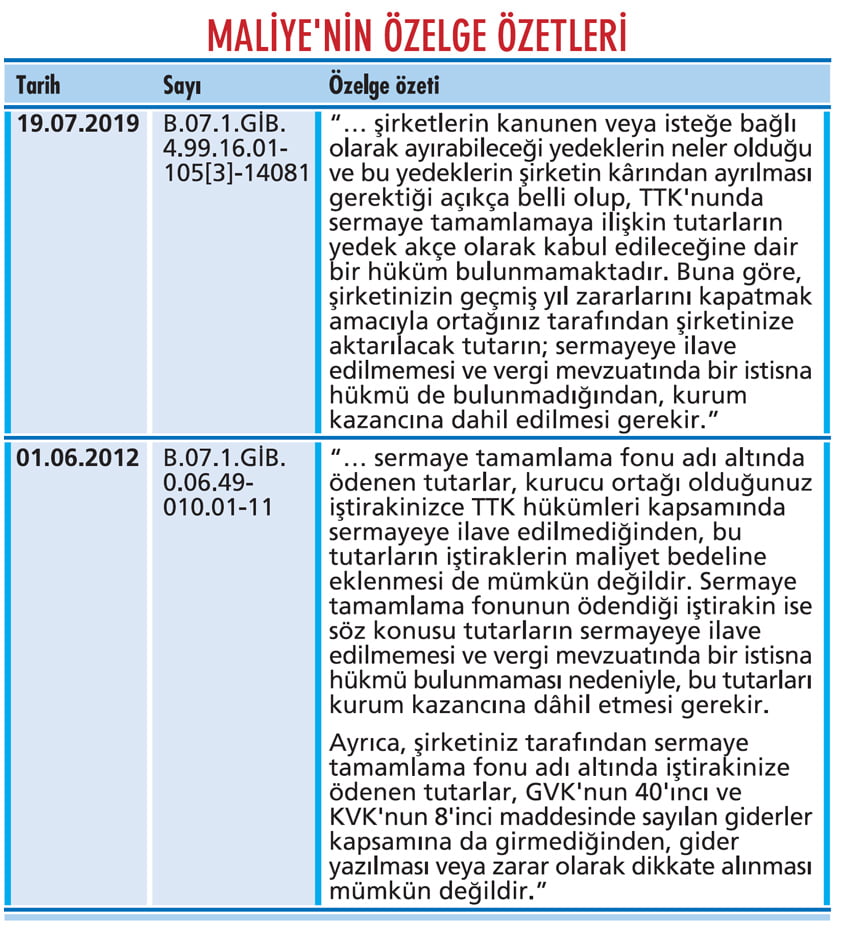

Çünkü Maliye çizelgelerinde "tamamlanan sermayenin, kurum kazancının bir parçası olduğunu" açıklıyor. İki çizelgenin özetleri yanda görülüyor.

Diğer taraftan Maliye, B.07.4. DEF.0.34.11.KVK-14/7 sayı ve 4.6.1997 tarihli özelgesinde "… şirketin zararının kapatılmasında ortaklarca yapılan ödemelerin işletmeye ilave edilen değer olarak tenzili gerektiği" görüşünde idi.

Eski TTK'nin 324'üncü maddesinin uygulamasına ilişkin bu görüşte borca batıklıkta "sermaye tamamlama fonu" olarak şirkete aktarılan tutarı Maliye, GVK'nin 38'inci maddesindeki "bilanço esasına göre ticari kazanç tespitinde işletmenin hesap dönemi sonu ve başındaki öz sermaye değerleri arasındaki olumlu farkı esas alan öz sermaye yönteminde; bir hesap döneminde ortak veya ortaklar tarafından işletmeye ilave olunan değerlerin bu farktan indirilmesine, işletmeden çekilen değerlerin ise farka ilave edilmesi" hükmüne dayandırmıştır.

GVK'nin 38'inci maddesinde bir değişiklik olmamıştır. Peki, madde değişmezken bu görüş değişikliği neden?

Yeni verilen özelgelerdeki görüşler, "sermaye tamamlama fonunun sermayeye ilave edilmemesi" ve "vergi mevzuatının buna ilişkin bir istisna düzenlemesi olmaması" gerekçelerine dayanıyor. Ancak GVK'nin 38'inci maddesi varken neden bir istisna hükmü aranıyor?

Dolayısıyla Maliye GVK'nin 38'inci maddesini dikkate alarak görüşünü gözden geçirmeli, "sermaye tamamlama" ödemeleri üzerinden vergi alınmasının önüne geçilmelidir. Aksi takdirde borca batık şirketlere ödetilen vergi, bu şirketlerin ekonomiye kazandırılmasını engelleyecektir.

Vergi adaleti de bunu gerektirir. Neden? Çünkü, 7186 sayılı Kanunun getirdiği varlık barışına göre bir vergi mükellefi Türkiye'de sahip olduğu, ancak defterlerinde olmayan varlıkları (para, altın, döviz ve menkul kıymet ile taşınmaz) 31.12.2019'a kadar vergi dairesine beyan edip yüzde 1 vergi ödeyerek kanuni defterlere kaydedebilmekte, daha sonra bu tutarları dağıtması halinde de bu varlıkları "0" vergi ile işletmeden çekebilmektedir.

Yani kayıt dışı varlıklar işletmeye aktarılıp ve vergisiz işletmeden çekilebilirken, "sermaye tamamlama" amacıyla şirkete konan sermaye vergiye tabi tutulmaktadır.

Vergi adaleti böyle sağlanabilir mi? Sağlanması mümkün değil.

Şirketlerin sermaye yapılarının güçlendirilmesini teşvik etme arayışı sürerken "sermaye tamamlama fonu" vergi dışı bırakılmalı, şirketlerin iflasının önüne geçilmelidir. Borca batık olana bir de vergi tekmesi atılmamalıdır.

Sermaye zararla erir, kâr ile büyür; haksız vergi ile azalır.