İstanbul'un işgalini takiben Ankara'da bir Meclis toplama düşüncesinde olan Mustafa Kemal Paşa 21 Nisan 1920'de bütün illere gönderdiği genelge ile 23 Nisan 1920'de Meclisin Ankara'da toplanacağını bildirmiş ve 22 Nisan 1920'de yayımladığı genelge ile de 23 Nisan 1920'den başlayarak bütün sivil ve askeri makamların ve ulusun toplanacak Meclis'ten çıkan düzenlemelere uyması gerektiğini ilan etmiştir.

Bu çerçevede, 23 Nisan 1920 Cuma günü toplanarak açılan Türkiye Büyük Millet Meclisi'nin ("TBMM") aldığı ilk Karar 23 Nisan 1920 tarihli ve 1 sayılı "Türkiye Büyük Millet Meclisinin Sureti Teşekkülü Hakkında Karar", kabul ettiği ilk kanun ise 24 Nisan 1920 tarihli ve 1 sayılı "Ağnam Resmi Kanunu" olmuştur. Bu kanun aslında bir vergi yasasıdır.

TBMM'NİN İLK KANUNU NEDEN VERGİ OLDU? VERGİLEMEDE KRİTİK VİRAJ NEYDİ?

TBMM'nin ilk kanununun bir vergi kanunu olmasının tarihi gerekçeleri var. İlk başta oluşan TBMM'nin egemenliğin kayıtsız şartsız temsil makamı olduğunu vurgulanmıştır. İkincisi, bir devletin egemenliğinin icrasının en bariz göstergesi olan "vergi alma" yetkisinin TBMM'de olduğunun ilanıdır.

Üçüncüsü, 1919'da İstanbul Hükümetince dört katına çıkarılan Ağnam Vergisi'nin (hayvan adedine bağlı vergi) TBMM tarafından sekiz katına çıkarılacağı söylentisidir. Milli mücadele ve Kurtuluş Savaşı'nın sekteye uğramaması için TBMM, verginin dört kat olarak alınacağını düzenleyerek söylentilerin önüne geçmiştir .

Türkiye Cumhuriyeti'nin vergilemedeki diğer kritik viraj, Lozan Anlaşması ile Düyun-u Umumiye İdaresi'nin lağvedilmesi ve bu idarenin vergi tahakkuk ve tahsil yetkisine ilaveten çeşitli işletmeleri yönetme ve bazı gelir kaynaklarını da iltizama (vergi toplama yetkisinin özel girişime devri) verme yetkisinin ortadan kaldırılmasıdır. Lozan Anlaşması ile egemenliğin en bariz göstergesi olan mali idare yetkisinin Türkiye Cumhuriyeti'ne geçtiği tescil edilmiştir.

YÜZYIL BOYUNCA UYGULANAN VERGİ POLİTİKALARI

Yüz yıl boyunca uygulanan hükümet politikalarına bağlı olarak vergi politikaları da farklılık göstermektedir .

1923 - 1940 Dönemi:

Cumhuriyetin ilanı ile "Aşar ve Temettü vergileri" 1925 yılında yürürlükten kaldırılmış, 1926 yılında "Kazanç vergisi" uygulamasına geçilmiştir. 1934 yılında Kazanç vergisi yerine "Yeni Kazanç vergisi" yürürlüğe konmuş ve 1950'li yıllara kadar uygulanmıştır.

1941 - 1960 Dönemi:

Bu döneme II. Dünya Savaşı damgasını vurmuş, bütçeden savunmaya önemli kaynak aktarılmış, ekonomi küçülmüş, dış ticaret sekteye uğramış ve bu dönemde Milli Koruma Kanunu yürürlüğe konmuştur. Savaş sonrasında ekonomide uygulanan devlet eliyle büyüme modeli yerine serbest piyasa ekonomisi anlayışına uygun politikalar benimsenmiştir. Savaş yılları olması nedeniyle "Varlık Vergisi" ve "Toprak Mahsulleri Vergisi" gibi olağanüstü vergiler ihdas edilmiştir. 1946'da çok partili sisteme geçiş sonrasında vergi politikalarında yapılan değişikliklerle vergi alanında reformlar yapılmıştır.

1961 - 1980 Dönemi:

Bu dönemde planlı kalkınma modeline geçilerek sanayileşme ve uzun vadeli kalkınma stratejisi uygulamasına başlanmış; önceki dönemde yürürlüğe konulan vergi reformlarında devletin müdahalesine stratejik olarak imkan verecek değişiklikler yapılmıştır. Ancak bu dönemin son on yılında ortaya çıkan ekonomik ve sosyal sorunlar kapsayıcı bir vergi politikası uygulamasına imkan vermemiştir.

1981 - 2000 Dönemi:

1980'li yıllar uluslararası düzeyde küreselleşmenin başladığı yıllar olup; Türkiye'de de 24 Ocak Kararları ile dışa açık ekonomi dönemi başlamıştır. Bu dönemde "katma değer vergisi gibi" reform niteliğindeki düzenlemeler yapılmış; Avrupa Birliği ile gümrük birliği gerçekleştirilmiştir. Doğrudan yabancı sermayeyi teşvik edici vergi düzenlemeleri ile yürürlüğe konmuştur.

2001 - 2023 Dönemi:

Küreselleşmenin zirve yaptığı, 2008 finans krizi ile Covid19 pandemisinin yaşandığı küreselleşmenin yerini yeni ticari korumacılığa bıraktığı bu dönemde; Kurumlar Vergisi kanununun yenilendiği, para ve sermaye piyasalarından elde edilen gelirlerin vergileme rejiminin değiştiği, vergi idaresi ve vergi denetiminin yeniden yapılandırıldığı, dijital hizmet vergisi gibi bir çok radikal ve tartışmalı düzenlemeler yapılmıştır.

Bu dönemde doğrudan yabancı sermaye girişi ve çıkışı nedeniyle bir çok ülke ile çifte verileme anlaşması yapılmış ve OECD'nin liderliğinde çokuluslu şirketlerin vergiden kaçınma ve vergi kaçakçılığı ile mücadele çabalarına G20 üyesi olarak Türkiye de destek vermektedir.

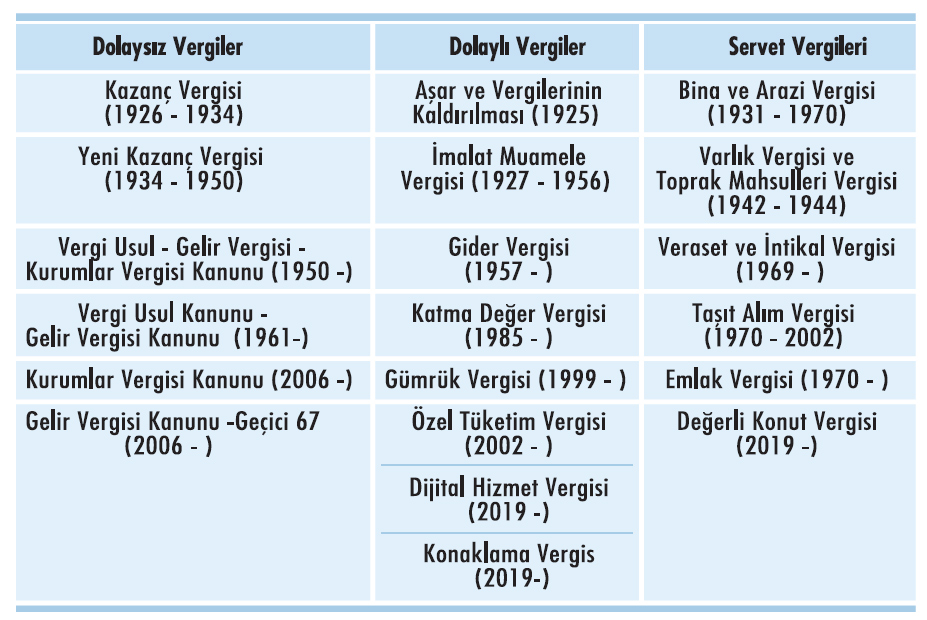

Yüz yıl boyunca ihdas edilen veya kaldırılan önemli bazı vergi kanunları ve sınıflandırması şekildedir:

MODERN TÜRK VERGİ SİSTEMİ NASIL OLUŞTU?

Mustafa Kemal Atatürk'ün, Cumhuriyet Türkiye'sinin ve yüksek öğrenim kurumlarının modernize edilmesi düşüncesi vergi politikaları açısından önemlidir. Bu amaçla, Cenevre Üniversitesinden Prof. Dr. Albert Malche ile iletişim kurulmuş; Hitler ve nasyonel sosyalizm iktidarından önce Atatürk tarafından Türk yükseköğrenim ihtiyaç ve imkanlarını belirlemek için görevlendirilen Malche, 1 Ağustos 1933'deki reformla Darülfünün'un yerine İstanbul Üniversitesi'nin açılmasına öncülük etmiştir.

Akabinde Hitler'in iktidarı sonrasında Alman hükümetinin de onayı alınarak kendi alanlarında en yetkin ve fakat Almanya'dan ayrılmak zorunda kalan seçkin bir Alman akademisyen grubu Türkiye Cumhuriyeti'nin yasal ve yüksek öğrenim sistemleri dâhil olmak üzere tüm altyapısını dönüştürmek için Türkiye'ye davet edilmiştir. Bunlardan biri de Türkiye'ye iltica eden Prof. Dr. Fritz Neumark'dır. 1933'de Türkiye'ye gelen Neumark, 1951 yılına kadar Türkiye'de yaşamış ve Türk vatandaşlığına da geçmiştir.

Türkiye'de yaşadığı dönemde kitaplar yayımlamış olup, bunların başında iki ciltlik "Genel İktisat Teorisi ve Gelir Vergisi, Modern Gelir Vergileri: Teori ve Politika ve Para ve Maliye Teorisine Katkılar" adlı kitabı gelir.

Neumark'ın en önemli katkılarından biri de 1941 - 1960 yılları döneminde gerçekleştirilen vergi reformu olmuş; bu reformun gerçekleştirilmesinde Neumark'ın ve Almanya'da öğrenim görmüş hesap uzmanı Ali Alaybek'in aktif rolleri etkili olmuştur. Gerçekleştirilen reform ile modern vergi ve muhasebe kurallarının temeli atılmış, kazanç vergisi kaldırılarak "vergi usul, gelir ve kurumlar vergisi kanunu" çıkarılmıştır .

1930'larda İstanbul Defterdarlığı bünyesindeki iki denetim biriminin kurulmuş; bir büro Rasim Saydar'ın liderliğindeki "Kazanç Vergisi Beyanname Tetkik Bürosu" iken, diğeri Türk kamu mali denetiminin kurucularından ve ünlü maliyeci Ali Alaybek'in liderliğindeki başında "Muamele Vergisi Beyanname Tetkik Bürosu" olarak anılmaktadır. Sayın Saydar ve Alaybek tarafından, 29 Mayıs 1945 tarihinde devletin vergi denetim işlevi için "Hesap Uzmanları Kurulu" kurulmuştur.

Hesap Uzmanları Kurulu, modern vergi sistemlerinde var olan vergi denetim işlevini 7 Temmuz 2011'de kapatılmasına kadar yetiştirdiği üstün liyakat sahibi bürokratlarla ifa etmiş ve denetimin vergilemedeki caydırıcılık işlevini yerine getirmiştir. Hesap Uzmanları Kurulu ile kamu maliyesinde diğer bir kurul olan Maliye

Teftiş Kurulu'nun kapatılması kamu maliyesi için önemli bir kayıp olmuştur.

YÜZYILDA DOLAYLI - DOLAYSIZ VERGİDE NE DEĞİŞTİ?

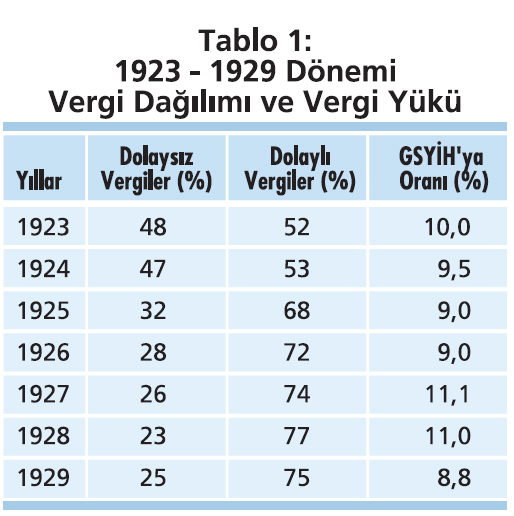

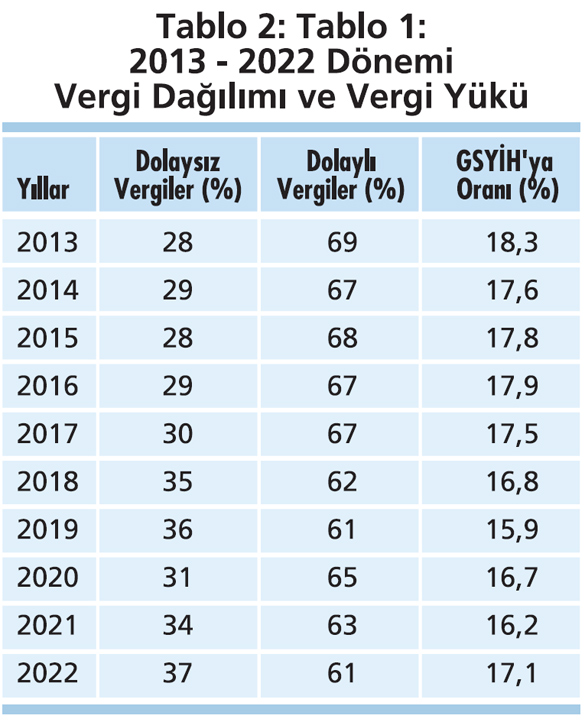

Vergilemedeki önemli konulardan biri dolaylı - dolaysız vergilerin vergi gelirlerindeki paydır. Cumhuriyetin ile yıllarındaki duruma bakıldığında günümüzden farksız olduğu görülmektedir.

Yukarıda yer alan tablolara göre dolaylı -dolaysız vergi yükü sorunu devam ediyor.

YENİ YÜZYILDA NASIL BİR VERGİ POLİTİKASI?

6 Eylül 2023'te 1. Mükerrer Resmî Gazete ile yayımlanan "2024 -2026 Dönemi Orta Vadeli Program" ile "vergi politika öncelikleri" açıklanmış olup; Cumhuriyetin ikinci yüzyılına girerken OVP'deki politika öncelikleri eylemlere dönüştürülmelidir. Bu eylemler neler olabilir?

OVP'de yer alan politika ve önlemlere ilişkin değerlendirmelerimiz şu şekildedir:

1- Anayasal vergileme ilkelerine uyum: İkinci yüzyılda vergileme politikaları T.C. Anayasa'sındaki temel vergileme ilkelerinin rehberliğinde (eşitlik, hukuki belirlilik ve öngörülebilirlik, ödeme gücü ve mülkiyet hakkının korunması) yapılmalı; vergi yükünün adil ve ödeme gücüne göre dağıtılması için vergi dışı bırakılan kayıt dışı kazançlara yönelinmelidir. Kanun yapmak kadar kanunların uygulanmasının önemi nedeniyle vergi idaresinin etkinliğine odaklanılmalıdır.

2- Vergi Kanunlarında Fabrika Ayarlarına Dönüş: Vergi kanunlarındaki istisna ve muafiyetler vergi kanunlarını fabrika ayarlarını bozmuştur. Örnek: Katma Değer Vergisi Kanunu. KDV Kanunu'nun yürürlüğe girdiği 1985 yılındaki istisna, muafiyetler ve indirimli oran uygulaması ile bugünkü kıyaslandığında KDV'nin fabrika ayarları bozulmuştur. KDV uygulaması, hem idare hem de mükellefler için ciddi bir soruna dönüşmüştür. Bu nedenle, vergi kanunlarının fabrika ayarlarına dönüşü sağlanmalıdır.

3- Vergi affı kanunları sorunu: Cumhuriyetin ilanından bugüne kadar yayımlanan mali af içe-

rikli kanun sayısı "50" oldu. Diğer bir deyişle, 100 yıl boyunca ortalama iki yılda bir vergi affı çıkarılmış. En son yürürlüğe konulan kanun 7440 sayılı Kanun, 2022 yılına ilişkin beyan sürelerinden önce yürürlüğe girmiştir. Kanun çıkarmak kanunilik midir? Vergi aflarının vergiye uyumlu mükellefler, vergi idaresi ve vergi denetim kurulu üzerindeki psikolojik etkisinin olumlu olması beklenemez. Sıklıkla yürürlüğe konulan yeniden yapılandırma kanunları (vergi affı) çıkarılmamalıdır. Sıklıkla çıkarılan vergi afları davranışsal ekonomi ilkelerine de aykırıdır. TBMM'nin saygınlığı açısından da düşündürücüdür.

4- Reel Kazançları Vergileyen Vergi Politikalarına Dönülmeli: Vergi kanunları "reel kazancın vergilenmesi" esası ile hazırlanmalıdır. Aksi takdirde, uzun vadede sermaye birikimi ve girişimciliğin arzulanan düzeye gelmesi zorlaşır. Ekonomik politikalardan kopuk bir vergi politikası düşünülemez. Enflasyonla mücadelenin en önemli ayağı enflasyon beklentisini kırmak ise, mükelleflerin fiktif kazancın vergileneceği davranışına karşı fiyatlara vergi yükünü yansıtma düşüncesini önüne ancak enflasyon kaynaklı fiktif kazançların vergilenmesinin önüne geçilmelidir. "Enflasyon düzeltmesi, LIFO (son giren ilk çıkar) ve adil gelir vergisi tarife dilimleri ve oranları" ile reel "safi kazanç" vergilenmelidir.

5- Yeni Vergi Trendlerine Uyum: AB'nin sınırda karbon vergisi düzenlemesi mekanizmalarına uyum için gerekli adımlar atılmalı, ihracata yönelik sektörlere bu düzenlemelere uyum için destek olunmalıdır.

6- Yeni Vergi İhdası Yerine Tahsilat: Yeni vergi ihdası yerine tahsilat etkinliğini artırılmalıdır.

7- Dolaysız Vergilerin Bütçedeki Payının Artırılması: Orta vadede doğrudan vergilerin payının artırılması için halihazırda vergilenmeyen gelir unsurları vergileme kapsamına alınmalıdır. Örneğin, bireysel emeklilik sisteminde en az 10 yıl kalan yatırımcının çıkışta %5 nihai vergi ödemesi gibi, yedi milyonu aşan yatırımcının BİST'e akınından sonra "hisse senetlerinin elde tutma süresine" göre aşamalı olarak alım-satım kazançlarının vergilemesine başlanmalıdır. Gelir Vergisi Kanun'un-daki "Geçici 67'nci madde", artık gelir vergisi sistematiğinin bütünlüğü içinde kalıcı olmalı ve bu kazançlar "reel geliri vergileme ilkesi" ile ver-gilendirilmelidir.

8- Vergi İdarenin Fiziki, Beşeri ve Teknolojik Altyapısının Geliştirilmesi: İdarenin fiziki, beşeri ve

teknoloji altyapısı geliştirilerek idarenin eksiklikleri giderilmeli, "vergide büyük veri" madenciliği ile vergi gelirleri artırılmalı ve vergi tabanı genişletilmelidir.

9- Dijital Varlıklara Yönelik Düzenlemelerin Yapılması: Dijitalleşen ekonomide dijital varlıklara ilişkin düzenlemeler, hem kapsam hem de yürürlük zamanlaması açısından diğer ülke ve uluslararası düzenlemelere paralel gerçekleştirilmeli; düzenlemeler gerek bu varlıklara yatırım yapan tasarruf sahipleri ve bu alanda faaliyet gösteren kurumlar dahil olmak üzere Türkiye'de oluşan ekosistemi koruyacak şekilde hayata geçirilmeli, bu alandaki birikim rakip ülkelere kaptırılmamalıdır.

10- Küresel Vergi Düzenlemelerine Uyum: En başta OECD'nin "İki Sütunlu Çözüm" çalışmasına uyum sağlanmalıdır. Bilindiği üzere, G20 üyelerinin %50'si ve AB'nin tüm üye ülkeleri dahil olmak üzere yaklaşık 50 ülke asgari kurumlar vergisi uygulamasına başlayacak. Uygulama hız kazanıyor ve 2025 yılına kadar hasılatı 750 milyon Euro'yu aşan ÇUŞ'lerin yaklaşık %90'ının faal oldukları her ülkede %15 asgari efektif vergi oranına tabi olması bekleniyor. Türkiye'nin de buna ilişkin stratejisini belirlemesi ve kamuoyu ile paylaşması gerekiyor. Aksi takdirde, gerek Türkiye'de mukim ÇUŞ kazançları, gerekse Türkiye'de ÇUŞ'lerce elde edilen kazançlar, "küresel asgari kurumlar vergisi" uygulamasına başlayan ülkelerin hazinesine girmesi riski ile karşı karşıya kalınacaktır.