Danıştay, Maliye'nin kaydi altın vergilendirmesini dayanaksız buldu. Danıştay'ın kararını olumlu karşılıyor, kararın fiziki altın ithalinin azalmasına da katkı vereceğini düşünüyoruz. Binde 2 oranındaki BSMV'nin altın yatırımcısı için bir maliyet olmaktan çıkmasını da pozitif buluyoruz.

Tüm dünyada olduğu gibi Türkiye'de altın bir tasarruf aracı olarak görülmektedir. Ağustos - Aralık 2019 tarihleri arasında 15 bin 041 hane halkı nez-dinde finansal konularda karar verenler arasında 49 ilde gerçekleştirilen "Türkiye'de Finansal Algı ve Tutumlar Araştırması" sonuçlarında da altının bir yatırım aracı olduğu görülmektedir.

Araştırmaya göre altın, Türkiye'de geleneksel yatırım araçlarından biridir. "Hisse senedi, tahvil, bono ve benzeri finansal araçlar" gibi bir getiri sunmamasına rağmen altının bir tasarruf aracı olarak görülmesi, kıymetli madene duyulan güvene bağlıdır.

Bu çerçevede Türkiye'deki bankalar, ürün çeşitlendirme amacıyla kıymetli maden depo hesapları ile finansal sistem dışında tutulan (yastık altı) altın tasarruflarını finans sistemine aktarmaya çalışmaktadır.

Bu nedenle, bankalar bu hesaplara getiri vermeye başlamıştır. Hatta liralaşma stratejisi kapsamında TCMB, kur korumalı mevduat uygulamasına altın hesaplarını da dahil etmiştir.

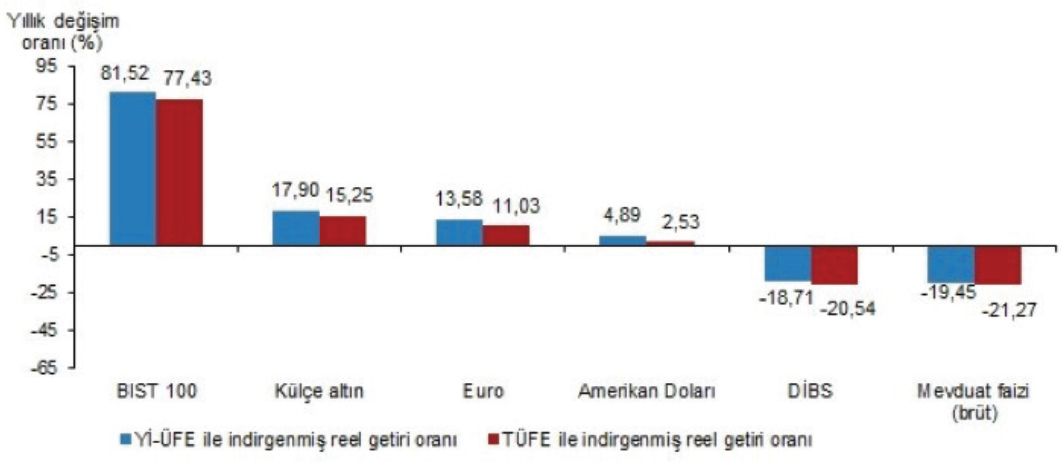

Altına yatırımın başka bir nedeni var mı?

Güvenli varlık olma dışında son yıllarda altın hesaplarına ilginin diğer bir nedeni de tasarruf sahiplerinin "reel getiri" peşinde koşmasıdır.

TÜİK'in 8 Ağustos 2023 tarih ve 49505 sayılı Haber Bülteni incelendiğinde "Temmuz 2023 Finansal Yatırım Araçlarının Reel Getiri Oranları" arasında altın ikinci sırada gelmektedir. Türkiye'nin son yıllarda artan altın ithalatının bir nedeni de altının yatırım ve tasarruf aracı olarak görülmesidir.

HANGİ ALTIN ALIM - SATIMINDA VERGİ VAR?

Altın alım - satımı ticari organizasyona dönüşmediği sürece gerçek kişiler açısından dolaysız vergi kapsamı dışındadır. Peki ya dolaylı vergileme? Katma Değer Vergisi Kanunu'nun 17/4-g maddesine göre "külçe altın" teslimleri "KDV'den" istisnadır.

Ancak diğer bir dolaylı vergi finans sektörü işlemlerine uygulanan Gider Vergileri Kanunu'dur. Kanuna göre kambiyo işlemleri "banka ve sigorta muameleleri vergisine" ("BSMV") tabidir ve verginin matrahı "kambiyo satış tutarı" olarak tanımlanmıştır.

Covid-19 öncesinde 7194 sayılı Kanun düzenlemeleri ile Gider Vergileri Kanunu'ndaki "kambiyo gider vergisi" oranı "binde 1'den binde 2'ye" çıkarılmış ve Cumhurbaşkanına bu oranı "10 kat" artırma yetkisi verilmiştir. 24.5.2020 tarih ve 2568 sayılı kararla bu oran kambiyo gider vergisini yüzde 1'e çıkarmıştır.

Altın hesaplarına ilişkin olarak Hazine ve Maliye Bakanlığı 21.05.2020 tarihinde Türkiye Bankalar Birliği'ne ("TBB") gönderdiği yazıdaki görüşüyle daha önce "kambiyo işlemi" saymadığı altın depo hesap işlemlerini "kambiyo işlemi" kapsamına almıştır.

Maliye bu görüşün gerekçesini "..., kıymetli maden ve dövizin kambiyo mevzuatında düzenlenen değerler olması, kambiyo mevzuatında kıymetli maden depo hesaplarında işlem gören kaydi tutarların açık bir tanımının yer almaması ve özü itibarıyla fiziki teslimat yapılmadığı sürece kaydi ve değeri dövizle belirlenen bir tutarın söz konusu olması hususları dikkate alındığında; vadesiz ve yatırım hesapları üzerinden fiziki teslimat olmaksızın yapılan altın alım satım işlemlerinin kambiyo işlemi olarak değerlendirilmesi gerektiği düşünülmektedir" olarak açıklamıştır.

Görüşün anlamı şudur:

• Kıymetli maden depo (mevduat) ve diğer hesaplardaki fiziki altın işlemleri hariç, "kaydi altın işlemleri kambiyo işlemi" olup; bu satışlar üzerinden "kambiyo muamelelerine uygulanan oranda" (24.05.2020'den sonra yüzde 1) BSMV'ne tabidir.

• 21.05.2020'den sonra kambiyo satışı sayılan bu işlemler nedeniyle bankalar bu satışlardan lehlerine kalan paralar için yüzde 5 BSMV hesaplamamalıdır.

31 Mayıs 2020 tarihli Ekonomist'teki makalemde Maliye'nin bu yaklaşımını eleştirmiş ve uygulamanın dayandırıldığı "kıymetli maden ve dövizin kambiyo mevzuatında düzenlenen değerler olması, kambiyo mevzuatında kıymetli maden depo hesaplarında işlem gören kaydi tutarların açık bir tanımının yer almaması ve özü itibarıyla fiziki teslimat yapılmadığı sürece kaydi ve değeri dövizle belirlenen bir tutarın söz konusu olması" varsayımının doğru olmadığını değerlendirmiştim.

DANIŞTAY MALİYE GÖRÜŞÜNÜ REDDETTİ

Maliye'nin TBB'ne gönderdiği 21.05.2020 tarihli yazısı ile tesis ettiği vergileme işleminin iptali için açılan davada, Danıştay 7. Dairesi 28.03.2023 tarihli ve Esas No:2020/1362; Karar No:2023/1758 sayılı Karar ile TBB'ne verilen bahse konu yazıya istinaden tesis edilen vergileme işleminin iptaline karar vermiştir.

Karar özeti şu şekildedir:

• BSMV'nin, 6802 sayılı Gider Vergileri Kanunu'nun 28, 30, 31 ve 33'üncü maddelerine dayandığı,

• 5411 sayılı Bankacılık Kanunu'nun 4'üncü maddesinde bankacılık faaliyet konularının sayıldığı ve para piyasası araçları ile kıymetli madenlerin alım satımı işlerinin ayrı işlemler olarak nitelendirildiği,

• Kambiyo mevzuatına ilişkin düzenlemelerin dayanağı olan 1567 sayılı Türk Parasının Kıymetini Koruma Hakkında Kanun'un ("TPKKHK") 1'inci maddesinde ve TPKKHK'na ilişkin 32 sayılı Karar'ın "Tanımlar" başlıklı 2'nci maddesinde kambiyo araçlarının ayrı ayrı tanımlandığı, döviz (kambiyo), efektif dahil yabancı parayla ödemeyi sağlayan her nev'i hesap, belge ve vasıtaları olduğu; "kıymetli madenler" ise, her tür ve şekilde altın, gümüş, platin ve paladyum olarak ayrı ayrı ifade edildiği,

• Anılan düzenlemelerde vadesiz ve yatırım hesapları üzerinden fiziki teslimat olmaksızın yapılan altın alım-satım işlemlerinin kambiyo işlemi olarak değerlendirilmesine hukuki dayanak teşkil edebilecek herhangi bir hüküm bulunmadığı gibi, dava konusu düzenleyici işlemin tesis edildiği 22.05.2020 tarihine kadar davalı idarenin de vadesiz ve yatırım hesapları üzerinden fiziki teslimat olmaksızın yapılan altın alım-satım işlemlerini kambiyo işlemi olarak değerlendirmediği ve banka ve sigorta muameleleri vergisine tabi tutulması gerektiğine ilişkin bir görüşünün olmadığı,

• Aksine, Gelir İdaresi Başkanlığı, Büyük Mükellefler Vergi Dairesi Başkanlığı'nın 22.02.2012 tarihli özelge-sinde bildirdiği görüş dikkate alındığında bankaların vadesiz ve yatırım hesapları üzerinden fiziki teslimat olmaksızın yapılan altın satış işlemlerinin, bu konuda açık bir yasal düzenleme bulunmamasına rağmen kambiyo satışı olarak değerlendirilmesi suretiyle BSMV'ne tabi tutulmasında, Anayasa'nın kanunilik, hukuki belirlilik, hukuki güvenlik ve açıklık ilkelerine uyarlık görülmemiştir.

Danıştay'ın bu kararı üzerine Maliye, TBB'ne gönderdiği 08.08.2023 tarihli yazı ile kararın Danıştay'da temyiz edileceği, Danıştay Dava Daireleri Kurulu'nun temyiz başvurusunu karara bağlamasına kadar; "bankaların fiziki teslimat olmaksızın gerçekleştirdiği kaydi altın satış işlemlerinden kambiyo işlemi kapsamında binde 2 oranında BSMV hesaplamaması ancak bankaların bu işlemler nedeniyle lehe aldıkları paralar üzerinden yüzde 5 BSMV hesaplamaları gerektiği" ifade edilmiştir.

Danıştay'ın kararını olumlu karşılıyor, kararın fiziki altın ithalinin azalmasına da katkı vereceği, diğer taraftan binde 2 oranındaki BSMV'nin altın yatırımcısı için bir maliyet olmaktan çıkması reel getiri peşindeki yatırımcılar açısından pozitif bir gelişme olarak değerlendiriyoruz.

Danıştay Dava Daireleri Kurulu'nun temyiz kararının da aynı gerekçe ile (düzenleyici işlemin Anayasa'nın kanunilik, hukuki belirlilik, hukuki güvenlik ve açıklık ilkelerine aykırılık) paralel olmasını ümit ediyoruz.