Kurumlar vergisi mükellefleri için vergi teklifi hazırlığı var. Gelir Vergisi Kanunu'na eklenen geçici bir madde ile 'kurum kazançlarına yeni vergi' uygulamasıyla, kurumların gelecekte ortaklarına dağıtması muhtemel kârların önden vergilenmesi öngörülüyor.

Kurumlar vergisi mükellefleri için vergi teklifi hazırlığı var. Gelir Vergisi Kanunu'na eklenen geçici bir madde ile 'kurum kazançlarına yeni vergi' uygulamasıyla, kurumların gelecekte ortaklarına dağıtması muhtemel kârların önden vergilenmesi öngörülüyor.ABDULKADİR KAHRAMAN / EY ŞİRKET ORTAĞI

abdulkadir.kahraman@tr.ey.com

www.vergidegundem.com

Türkçeye Fransızcadan geçen 'anarşi' kelimesini Türk Dil Kurumu (TDK) 'kargaşa' diye açıklıyor. Vergide anarşi olur mu? Vergide anarşi, vergi mevzuatında adil ve vergilemenin ruhuna aykırı düzenlemelerle olur. Vergi mevzuatı dünyanın hiçbir yerinde basit değil, aksine komplekstir.

Fakat Türk vergi mevzuatının karmaşıklığı dünyada üst sıralarda... Mevzuat, 'Kurum kazançlarında vergi tevkifatı' teklifi ile 193 sayılı Gelir Vergisi Kanunu'na eklenecek geçici maddeyle daha da karmaşık hale gelecek.

DİĞER ÜLKELER NE YAPIYOR?

OECD, hükümetlerin COVID-19'a karşı ilk vergi ve maliye politika tepkisinin 'acil durum müdahaleleri' olduğunu, bunu 'işletmeleri ayakta tutacak destek önlemlerinin' izlediğini ve son aşamada ise 'likidite ile gelir desteği sağlanmasına' geçildiğini belirtiyor.

Hükümetler bu aşamalarda, ticarette nakit akışının sağlanmasına öncelik verdiler. Bu çerçevede, Türkiye'de dahil, ülkeler şirketlerin kâr dağıtımlarına sınırlamalar getirdi. Ancak hükümetler artan bütçe açıkları karşısında mali denge için yeni kaynak arayışlarına da girdi.

Bu çerçevede ABD gibi bazı ülkeler kurumlar vergisi oranlarını artırmayı planlarken, bazı ülkeler dijital hizmet vergisi, karbon vergileri veya çevre ile ilgili vergileri yürürlüğe koydular veya planlıyorlar.

TÜRKİYE DAĞITILMAYAN KÂRA VERGİ SALIYOR

Türkiye ne yapıyor? Türkiye de pandemi öncesinde başlayan düzenlemelerle yeni vergiler yürürlüğe koyarken, mevcut vergileri yükseltip ek kaynak yaratmaya başlamıştı.

Gelir Vergisi Kanunu'ndaki tarife değişikliğiyle marjinal vergi oranı yüzde 40'a çıkarılmış; dijital hizmet vergisi, değerli konut vergisi ve konaklama vergisi yürürlüğe konmuştu. Ancak kurumlar vergisindeki yüzde 22 oranındaki vergilemenin yürürlüğü uzatılmadı.

2021-2023 dönemi YEP'te de Türkiye, 'vergi politikalarının vergide adalet ve eşitlik ilkelerini pekiştirecek şekilde sürdürülmesini ve vergi mevzuatının sadeleştirilmesini' hedefledi. Fakat şimdi kurumlar vergisi mükellefleri için daha ağır bir vergi teklifi hazırlığı var.

Gelir Vergisi Kanunu'na eklenen geçici bir madde ile 'kurum kazançlarına yeni vergi' uygulamasıyla, kurumların gelecekte ortaklarına dağıtması muhtemel kârların önden vergilenmesi öngörülüyor. Detayları:

- Türkiye'de mukim şirketler ile yurtdışında mukim kurumların Türkiye şubeleri, kârlarının dağıtılmadığı veya şubedeki kazanç ana merkeze aktarılmadığı durumda bu kazançlara 2020 ve 2021'de yüzde 10, 2022'de yüzde 5 tevkifat uygulanacak

- Tevkifata tabi kârın; bunların ticari kârlarına gider kabul edilmeyen ödemeler eklenmek, tam mükellefiyete tabi kurumların sermayesine iştirak (girişim sermayesi yatırım fonu katılma payları ile girişim sermayesi yatırım ortaklıkları dahil) veya kârına katılımdan elde edilen 'iştirak kazançları istisnası' ve 'Türkiye'de kurulu fonlar ile yatırım ortaklıklarının kazançlarına ilişkin istisnası' hükümlerine göre belirlenen istisna kazançları ile yatırım indirimi kapsamında elde edilen kazançları ve hesaplanan kurumlar vergisi düşüldükten sonraki kazanç tutarı olduğu,

- Kurumların, tevkifat tarihe kadar kârlarını dağıtması, sermayeye eklemesi veya ana merkeze aktarması nedeniyle kâr dağıtım stopajı yapması durumunda bu vergilemenin yapılmayacağı, daha sonra dağıtılması halinde de kâr dağıtımına bağlı tevkifata mahsup edileceği.

NEDEN KARGAŞA YARATIR?

Öngörülen düzenleme YEP'teki adalet ve eşitlik ile sadeleştirme hedefine hizmet eder mi? Bu düzenleme kargaşa yaratıp, mevzuatı daha karmaşık hale getirecek. İşte nedenleri:

- Yerli veya yabancı yatırımcı devletin devamlılığına ve Türkiye'nin vergi kanunlarına güvenerek yatırım fizibilitelerindeki vergi yükünü hesaplayarak yatırımlarına karar vermişken, bu düzenleme yatırım maliyetini artıracak, nakit akımlarını bozacak ve en çokta yatırım ortamına güveni yok edecek,

- Covid-19 zamanı kurumlar daha fazla nakde ihtiyaç duyarken ek vergi ödemeleri işletmelerin sermaye ihtiyacını artıracak ve nakit akımlarını bozacak,

- Şirket kendi nakdini, istihdam ve yatırımlarda kullanılabilecekken, bu vergileme şirketleri kâr dağıtmaya ve nakdi dışarıya çıkarmaya teşvik edecek. Özellikle yurtdışın-dan iştirak edilen şirketlerin kâr dağıtımı yüzünden dövize talepleri artacak,

- Kâr dağıtmak isteyen kurumların geçmiş yıl zararları varsa kâr dağıtımı yapmaları mümkün olmayacak ve mali durumları daha da bozulacak,

- Vergileme, ticari kâra gider kabul edilmeyen ödemeler eklenip iştirak kazançları ve yatırım indirimi düşüldükten sonra, diğer indirim ve istisnaların mahsubu edilmeden belirlenen tutara uygulanacağından; bu tevkifatın gelecekte mahsubu mümkün olmayacak, yatırımları için indirimli kurumlar vergisi avantajına sahip kurumların bu avantajı azalarak yatırımın geri dönüş süresi uzayacak ve şirket nakdi vergi ödemesine harcanacak, belki kredi ödeme takvimi bozulacak,

- Bankalar gibi tabi oldukları mevzuattaki kâr dağıtım sınırlamaları yapılan tevkifatın mahsubuna uzun yıllar imkân vermeyecek, bu kurumların sermaye yeterlilikleri olumsuz etkilenecek,

- Yapılacak tevkifat gelecekte kâr dağıtmak yerine bu kaynağı şirkette tutma hedefi olan şirketleri kâr dağıtmaya zorlaması ortakların ana sözleşmelerindeki iradeye ve piyasa işleyişine müdahale olacak,

- Türk Ticaret Kanunu'nun 'kâr payı' düzenlemelerine göre sermaye şirketlerinde kanuni yedekler ayrılmadan kârın tamamının dağıtılamaması ve/veya geçmiş yıl zararlarının mahsup edilmeden 'kâr dağıtımı' yapılamaması nedeniyle 'peşin tevkifatın mahsubunu mümkün olmayacak veya uzun zaman alacak',

- Gerekçedeki 'şirket öz kaynaklarının güçlendirmesi' için kazancın mutlaka sermayeye eklemenin şart olmadığı; ortakların kâr payı alma da dâhil ortaklık haklarının kazanılmış hak niteliğine rağmen bunların kullanımının mutlak bir kural olmayıp, ortakların uzun vadede daha yüksek kâr payı dağıtılmasını temin için kârın şirkette tutulması mümkün.

Durum böyleyken sadece vergi ödememek için şirketlerin kârlarını sermayeye eklemesinin yasal yedek ayırma bazında artışına zorlanacağı,

- Tevkifatın gelecek dönemlerde ortaklara yapılacak kâr dağıtımına mahsubu gerekçesiyle yapılmasının kurum tüzel kişiliği ile ortakların kişiliğinin eşdeğer sayılmasının Türk Ticaret Kanunu ile bağdaşmayacağı,

- Düzenlemenin vergi kanunlarında gelirin elde edilmesindeki 'Türkiye'de ödeyenin veya nam ve hesabına ödeme yapılanın hesaplarına aktarma veya kârından ayrılma' esası olan 'değerlendirme' şartına aykırı olması nedeniyle kanuna aykırılık oluşturduğu (lehdarın gelire "hukuki ve ekonomik tasarruf" hakkı olmadığı) ve vergi sistematiğine uygun olmadığı.

KAYNAK VERGİ HARCAMALARINDA, KÂRDA DEĞİL!

Türk vergi sisteminde mevcut istisna, muafiyet ve indirimler olup, bunlardan etkin olmayanlar kaldırılarak bu vergi harcamaları vergi gelirine dönüştürülebilir.

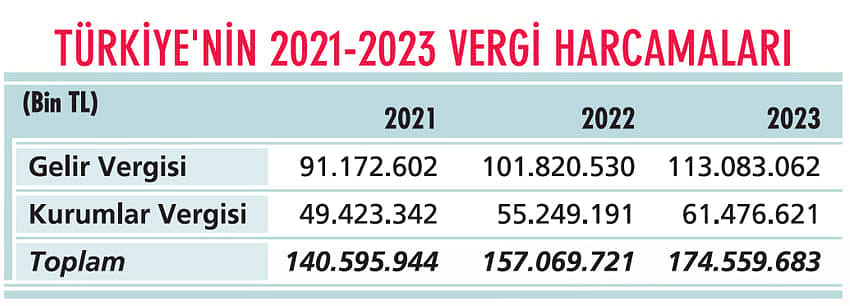

Türkiye'nin 20212023 vergi harcamaları aşağıdaki gibidir:

Gelir ve kurumlar vergisi harcamalarındaki yüzde 5 ila yüzde 10 tasarruf üç yılda 23,6 ila 47,2 milyar TL vergi geliri demektir. En son yayımlanan 2018 Vergi Harcama Raporuna göre GVK Geçici 67'inci maddenin vergi harcama tutarı 4,503, KVK 5/1-e maddenin harcama tutarı 3,298 ve KVK5/1-d maddenin harcama tutarı 4,283 milyar TL'dir.

Kâr dağıtımı yerine neden bu alanları vergilendirmeyi düşünmüyoruz? Gelir ve kurumlar vergisi gibi dolaysız vergi düzenlemeleri gelir vergisinin safi kazancı vergileme ilkesinden uzaklaştığında, vergide anarşi veya düzensizlik hakimiyeti ele geçirir ve sistemde çöküşe sebep olabilir. Vergi mühendisliğinin sistemin temelini zorlamadan ve bozmadan yapılması tüm paydaşların yararınadır.