ABDULKADİR KAHRAMAN / EY ŞİRKET ORTAĞI

ABDULKADİR KAHRAMAN / EY ŞİRKET ORTAĞIabdulkadir.kahraman@tr.ey.com

Liralaşma politikası çerçevesinde yatirım fonları da kapsama alındı. Söz konusu değişikliğin kanun yapma tekniği açısından Kurumlar Vergisi Kanunu (KVK) yerine Vergi Usul Kanunu'nda (VUK) yapılması daha uygun olurdu.

Liralaşmayı cazip kılmak için maliye politikası kapsamında kurumlar vergisi mükelleflerine bir vergi istisnası veya vergi harcamalarına bir kalem daha eklendi. Detayına geçmeden istisna getirilen enstrüman, yatırım fonlarına bir göz atalım.

YATIRIM ARACI OLARAK FONLAR

Bir sermaye piyasası enstrümanı olarak fonların son yıllarda popülaritesi arttı. SPK'nın "Yatırım Fonları" tanıtım rehberine göre fonların avantajları şöyle:

- Tasarrufçunun ortaya koyduğu sermayenin, profesyonel ve güvenilir yöneticilerce yönetilmesi,

- Yatırım fonu portföyüne alınabilecek menkul kıymetlerin sabit getirili, dövize endeksli ve ortaklık payı gibi araçlarla çeşitlendirilerek riskin en aza indirilmesi,

- Menkul kıymetlerin değerlemesi ve kontrolü ile kupon, faiz ve temettü tahsilinin fon yönetimince yapılarak; vade takibi, tahsil etme gibi zaman ve kaynak kullanımını gerektiren işlemlerden korunma,

- Küçük tasarruflarla temin edilemeyecek kazanç potansiyeli yüksek menkul kıymetlere yatırım imkanı,

- Fon portföyündeki değer artışlarının portföy değerine günlük yansıtılması nedeniyle işlemiş gelir dahil istendiği anda (kısmen veya tamamen) hızla paraya çevrilebilme,

- Portföye büyük hacimli alım - satımlar nedeniyle zaman ve para tasarrufu sağlama.

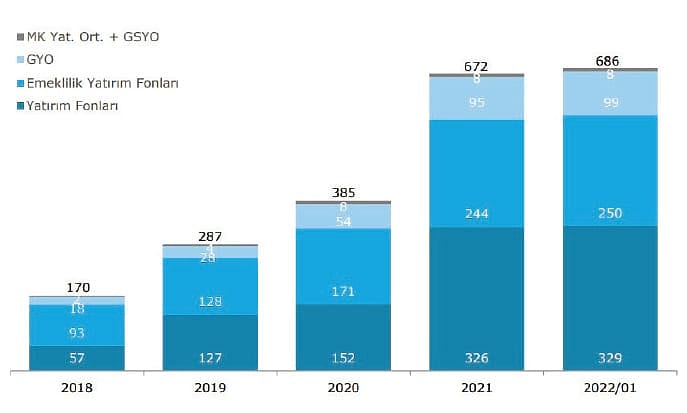

TSPB'nin Mart 2022 TSP raporuna göre, 329 milyar TL ile en büyük kurumsal yatırımcı yatırım fonları olmuş, 2018 yılına göre yatırım fonları yaklaşık altı kat büyümüştür.

YATIRIM FONLARINA NEDEN VERGİ TEŞVİKİ?

YATIRIM FONLARINA NEDEN VERGİ TEŞVİKİ?

Kurumlar vergisi sistematiğinde, mükerrer vergilemeyi engellemek için tam mükellefiyete tabi bir kuruma iştirakten elde kazançlar vergiden istisna edilmiştir.

Bu nedenle, genel kural gereği kazançları kurumlar vergisinden istisna olan kurumlardan gelen kazançlar, iştirak kazançları istisnası dışında bırakılmıştır.

Bu genel kuralın istinası, tam mükellef girişim sermayesi yatırım fonu katılma payları ile girişim sermayesi yatırım ortaklıklarının hisse senetlerinden elde ettikleri kâr payları ile geçen yıllarda delindi.

Delik büyüyor. Nasıl mı? Liralaşma politikası çerçevesinde yatırım fonları da kapsama alındı. 15.04.2022'da

yürürlüğe giren 7394 sayılı kanunun 22'nci maddesiyle 5520 sayılı Kurumlar Vergisi Kanunu'nun ("KVK") beşinci maddesinin birinci fıkrasının (a) bendinin (3) ve (4) numaralı alt bentlerinde yer alan ibareler değiştirilmiş ve (4) numaralı alt bendi takiben (5) numaralı alt bent eklenerek kurumlar vergisi mükelleflerine istisnalar sağlandı.

1- Katılım Paylarının Fona İadesinden Doğan Gelir İstisnası

1- Katılım Paylarının Fona İadesinden Doğan Gelir İstisnası

KVK'nun beşinci maddesinin birinci fıkrasının (a) bendinin (3) numaralı alt bendinde kurumların tam mükellefiyete tabi girişim sermayesi yatırım fonu katılma paylarından, (4) numaralı alt bendinde tam mükellefiyete tabi diğer yatırım fonu katılma paylarından elde ettikleri kâr payları (portföyünde yabancı para birimi cinsinden varlık ve altın ile diğer kıymetli madenler ve bunlara dayalı sermaye piyasası araçları bulunan yatırım fonlarından elde edilen kazançlar hariç) kurumlar vergisinden istisnadır.

Değişiklikle beşinci maddenin birinci fıkrasının (a) bendinin (3) ve (4) numaralı alt bentlerde belirtilen yatırım fonlarından elde edilen kâr paylarına ek olarak "katılma paylarının fona iadesinden doğan gelirler de istisna" kapsamına alındı.

2- Fon Katılma Belgelerinin Değerleme Kazançları İstisnası

KVK'nun beşinci maddesinin birinci fıkrasının (a) bendine eklenen (5) numaralı alt bent ile (a) bendinin (3) ve (4) numaralı alt bentlerinde belirtilen yatırım fonları katılma belgelerinin Vergi Usul Kanunu'nun ("VUK") 279'uncu maddesi gereği borsa rayicine göre değerlenmesinden kaynaklanan değer artış kazançları da vergiden istisna edildi.

Değişiklik öncesinde, sadece fon portföyünün en az yüzde 51'i Türkiye'de kurulu şirketlerin hisse senetlerinden oluşan yatırım fonlarının katılma belgelerinin katılma payları alış bedeliyle değerlenirken diğer fonların katılma belgelerinin payları borsa rayicine göre değerlenerek, ortaya çıkan değer artış kazancı da kurumlar vergisine tabiydi. Değişiklikle kapsam genişledi.

Söz konusu değişikliğin kanun yapma tekniği açısından KVK yerine VUK'nunda yapılması daha uygun olurdu. Çünkü bu değişiklik VUK değerleme ölçüleri ölçüler VUK'nunda düzenlenmiştir. Ancak herhalde artık kanun yapma tekniği ikinci planda.

3- İki Yıldan Fazla Elde Tutulan Fon Katılma Pay Satışı Kazançlarına İstisna

3- İki Yıldan Fazla Elde Tutulan Fon Katılma Pay Satışı Kazançlarına İstisna

KVK'nun iştirak hisseleri ve taşınmaz satış kazancı istisnası ile ilgili beşinci maddenin birinci fıkrasının (e) bendinin birinci paragrafındaki ve rüçhan haklarının ibaresi, rüçhan hakları ve bu fıkranın (a) bendi kapsamında istisna kazançlarına kaynak oluşturan yatırım fonlarının katılma paylarının olarak değiştirildi.

Böylece, yatırım fonlarının katılma payları iki yıldan fazla elde tutulursa, fon paylarının satışından doğan kazançların yüzde 75'i de istisna kapsamına alındı.

KVK'nun beşinci maddesinin birinci fıkrasının (a) bendinde yer alan ve dağıttıkları kâr payları ile katılma belgesinin fona iadesi halinde oluşan itfa gelirlerini elde eden kurumun kazancının tespitinde vergi istisnası kapsamında değerlendirilen yatırım fonlarının katılma paylarının (tam mükellefiyete tabi girişim sermayesi yatırım fonu katılma payları ile portföyünde yabancı para birimi cinsinden varlık ve altın ile diğer kıymetli madenler ve bunlara dayalı sermaye piyasası araçları bulunan yatırım fonları dışındaki tam mükellefiyete tabi diğer yatırım fonu katılma payları) iki yıldan fazla elde tutulması halinde, bunların satışından doğan kazançların yüzde 75'i de vergiden istisna olacak.

İstisnanın fonların katılma paylarının, gerek yatırım fonuna iadesi gerekse üçüncü kişilere satışını kapsayıp kapsamadığı belirsizdir.

Ancak lafza bakıldığında, hüküm KVK'nun beşinci maddesinin birinci fıkrasının (a) bendi kapsamında istisna kazançlarına (kâr payları ile katılma paylarının fona iadesinden doğan gelirler) kaynak oluşturan fon katılma paylarının satışından doğan kazançları kapsadığından, iki yıldan fazla elde tutulan katılma paylarının fona iadesinden doğan gelirleri de kapsadığını düşünüyorum.

Diğer taraftan, yeni düzenleme ile vergiden istisna edilen kazancın satışın yapıldığı dönemde uygulanması ve satış kazancının istisnadan yararlanan kısmının satışın yapıldığı yılı izleyen beşinci yılın sonuna kadar kurumun bilançosunun pasifinde özel bir fon hesabında tutulması şarttır.

Ayrıca satış bedelinin en geç satışın yapıldığı yılı izleyen ikinci yıl sonuna kadar tahsil edilmesi, istisnaya konu kazancın beş süreyle sermayeye ilave dışında başka hesaba nakledilmemesi veya işletmeden çekilmemesi gereklidir.

Ancak, menkul kıymet ticaretiyle uğraşan mükelleflerin bu amaçla elde tuttukları fon paylarının satışından doğan kazançlar istisna kapsamında olmadığını hatırlatalım.

Sonuç olarak, liralaşma için getirilen bu kalıcı teşvik, şirketlerin kapalı yatırım fonları kurması ile iyi bir vergi planlaması aracına dönüşebilir. Ancak bunun vergi gelirlerinde yaratacağı azalma, belki sermaye piyasalarında yaratacağı derinleşme ile telafi edilir.