“Orta Vadeli Mali Program (2025 - 2027)” 5 Eylül 2024 tarihli ve 32653 sayılı 1. Mükerrer Resmî Gazete ile yayımlandı. OVP’nin “III/ Makroekonomik hedefler ve politikalar” başlığının “6. Kamu maliyesi” bölümünde, “program döneminde, mali disiplinin ekonomide güven ve istikrarı artıran bir çıpa olarak korunması ve güçlendirilmesi için tüm adımların kararlılıkla atılacağı; para politikasını destekleyici maliye ve gelirler politikalarının uygulanmaya devam edileceği” belirtiliyor. OVP’ın 3 No’lu Ekinde de “Öncelikli Reform Alanlarına Yönelik Düzenlemeler” listelenmiş.

15-28 Eylül 2024 tarihli sayıdan

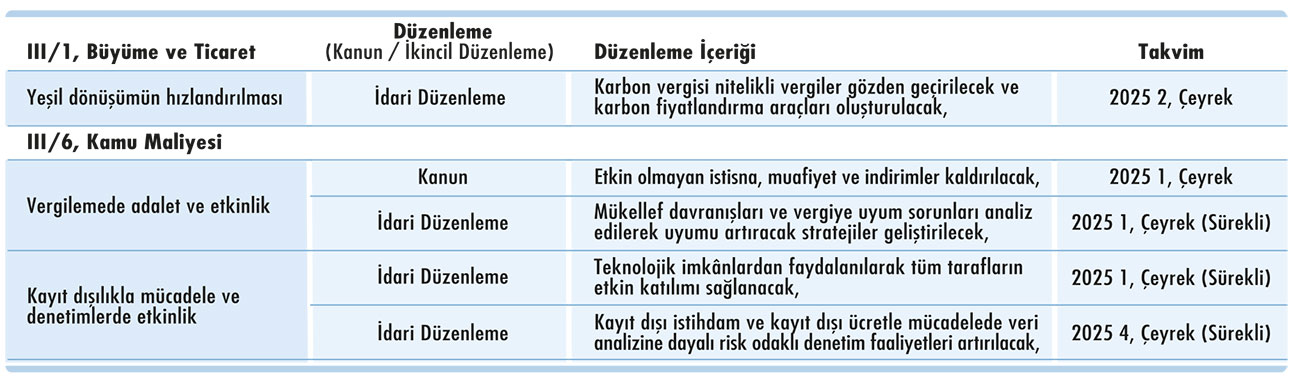

OVP’nin kamu maliyesi bölümünde, “vergilemede etkinliği ve adaleti artırmaya, kayıt dışılığı azaltmaya yönelik sürdürülen faaliyetlere daha kararlı ve etkili şekilde devamı; gelir ve harcama politikalarının, yeşil ve dijital dönüşümü desteklemek üzere gerekli kaynakların dağıtımını sağlayacak uygulanması” hedefleniyor. “Büyüme ve ticaret” bölümünde ise “karbon vergisi özelliği taşıyan vergilerin gözden geçirilerek; tamamlayıcı karbon vergisi dâhil karbon fiyatlandırma araçlarının kalkınma ve yatırım ortamı üzerinde yol açacağı ekonomik ve sosyal etkilerin analiz edilmesi” önceliklendirilmiştir.

VERGİ REFORM ALANLARI

OVP’ın 3 No’lu ekindeki “Öncelikli Vergi Reform Alanları” şu şekilde sıralanmıştır:

“Öncelikli vergi reform” takviminde öngörülen kanun ve idari düzenlemelerin 2024’ün birinci ve ikinci çeyreklerinde yapılacağı anlaşılıyor.

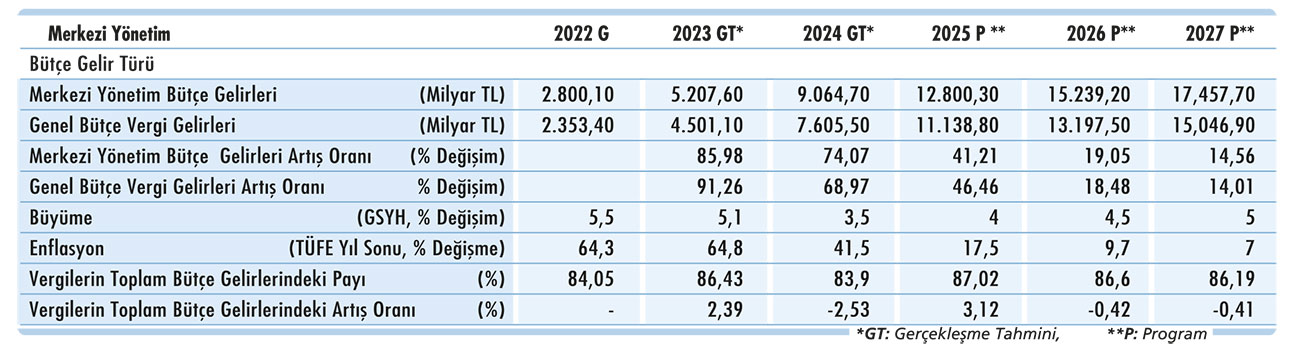

Vergi gelirleri artış oranı nasıl?

2025 – 2027 döneminde “bütçe gelirleri, vergi gelirleri ve diğer ekonomik göstergelere” dair fotoğraf aşağıdaki gibidir:

Bu tabloya göre, 2025 yılında bütçe gelirleri içerisinde vergilerin payı yüzde 87,02, artış oranı ise yüzde 46,46. Büyümenin yüzde 4, TÜFE’nin yüzde 17,5 beklendiği 2025 yılında vergi gelirlerinin yüzde 46,46 oranında artması dikkat çekiyor. 2024 ile kıyaslandığında 2025 yılında toplam vergiler yüzde 3,12 artacak. 2024 yılı vergi gelirlerinin yüzde 3,12’si yaklaşık olarak 237 milyar TL olup; bu tutarın önemli bir kısmının 7524 sayılı Kanun ile yapılan değişikliklerle 2025 yılı ve sonraki yıllar kazançlarına uygulanmak üzere yürürlüğe konulan “yüzde 10 yerel asgari kurumlar vergisi”, “GYO kâr dağıtımı” ve “yüzde 15 küresel asgari kurumlar vergisi” uygulamasından bekleniyor. Ayrıca, “kayıt dışılıkla mücadele” kapsamında “teknolojik imkânlardan daha çok faydalanılarak tüm tarafların etkin katılımı” sağlanmasıyla da vergi gelirlerinde artış beklenmektedir.

TBMM’Yİ BEKLEYEN VERGİ SORUNLARI

Vergi sorunlarının başında enflasyon düzeltmesi geliyor. Vergilemeye etki eden enflasyon düzeltmesi uygulamasına başlanması ile “vergileme ilkeleri” sorgulanıyor. Vergi Usul Kanunu’nun diğer değerleme hükümleri gibi VUK mük. 298/A maddesindeki “enflasyon düzeltmesi” de bir değerleme hükmü. Tek farkı yüksek enflasyon dönemlerinde uygulanması olup, özetle bilanço esasında defter tutan mükelleflerin bilançolarındaki parasal olmayan varlıkları değerlemelerini düzenliyor.

Düzeltmenin detaylarına girmeden, düzeltme şartlarının oluşmadığı bir mali yılda mükellefler ne yapıyordu? Enflasyon düzeltmesi şartları oluşmadığında (“düşük enflasyon ortamı”), kredi gibi yabancı kaynaklara ödenen faiz giderleri kazançtan indirilmektedir. Bu durum, finans literatüründe “vergi kalkanı” olarak adlandırılır ve kredi kullanan mükelleflere vergi oranı kadar bir “kalkan” sunulur. Bu arada vergi kalkanı “enflasyon düzeltmesi” yapıldığında da inmez. Ancak özkaynak güçlü değilse kalkanın koruma gücü zayıflar. Diğer taraftan faaliyetini sermaye veya özkaynak ile finansman halinde, ödenmiş sermaye üzerinden “faiz benzeri bir gider” (nakit sermaye indirimi hariç) yazamaz. Özkaynak ile finanse edilen bir şirketin bilançosunda borç görünmezken, özkaynakları düşük veya faaliyet için kredi kullanan bir şirkette ise varlıkların karşılığı bilançoda borç (kredi) olur ve bu borç “parasal” değerdir. Borç dövizli değilse enflasyon nedeniyle artmaz. Örneğin, 31.12.2023 değeri ne ise 30.09.2024’te de aynı tutardadır. Ancak enflasyon ortamında aktif varlıkların (mal veya bina gibi) değeri artar.

Ülkemizde vergide enflasyon düzeltmesi “kral çıplak” dedirtti. Neden? Çünkü tasarruf oranı düşük olan Türkiye’de şirketlerin sermaye yapısı ve işletme sermayesinin kompozisyonu ağırlıklı olarak yabancı kaynağa (krediye) dayalıdır ve bu sermaye yapısı işletmelerin mali tablolarına yansıyor.

Sermaye yapısı ağırlıklı kredi olan şirketler enflasyon düzeltmesi sonucumda gelir elde eder ve bu geliri ortadan kaldıracak bir kredi faiz gideri de yoksa “enflasyon düzeltmesi kârı” üzerinden vergi ödenir. Bu durum özellikle kredi ile yatırım yapan işletmelerde; yatırım aşamasında, yatırımları yeni tamamlamış ve üretim aşamasındaki ortaya çıkar. Çünkü özkaynaklar yetersizdir.

Bu nedenle, küçük ölçekli işletmelere kolaylık sağlamak için yayımlanan 563 nolu VUK Tebliğinin 1,5 milyon civarındaki gelir ve kurumlar vergisi mükellefi 2024 yılının ikinci ve üçüncü geçici vergi dönemlerinde enflasyon düzeltmesi kapsamından çıkarıldı. Ancak bir yasal düzenleme yapılmadığı takdirde bu mükellefler de 31.12.2024 tarihli bilançolarını düzeltecek ve vergileme düzeltmeye göre yapılacak. Sayın Bakan Şimşek, TBMM açıldığında yatırım yapan şirketler için enflasyon düzeltmesinin etkilerini bertaraf edecek kanuni düzenlemeler üzerinde çalışıldığını belirtti.

VERGİLEME İLKELERİ YANLIŞ MI?

Bir değerleme hükmü olan enflasyon düzeltmesine benzer, realize olmayan gelirlerin vergilenmesi yeni değil. “Bankadaki vadesiz döviz mevduatı” dönem sonlarında değerlenerek kur farkı geliri, mevduat faizinin kıst esasında vergilenmesi gibi örnekleri çoğaltmak mümkün. Hatta 7524 sayılı Kanun yapılan düzenleme ile altın gibi kıymetli madenler “borsa rayici” ile değerlenerek üzerinden vergi ödenir hale getirilmiştir. Enflasyon düzeltmesinden şikayet “vergi kurallarını” sorgulatır hale geldi.

Enflasyon düzeltmesinde başka teknik sorunlar da var. Sorun sadece vergileme değil. Örneğin KGK düzenlemeleri gereği TFRS çerçevesinde mali tablo hazırlamak zorunda olan işletmeler de enflasyon düzeltmesi yapıyor ancak en temel olarak vergideki düzeltmede ÜFE endeksi kullanılırken TFRS düzeltmesinde TÜFE endeksi kullanıyor. Bundan dolayı şirketlerin ticari kârları ile yasal defter kârları arasında ciddi farklar oluşuyor. Artık tek defter, tek mali tablo çıkarma zamanı gelmedi mi? TBMM bunlara nasıl bir çözüm üretecek?