Birçok ülkede beyannamelerin elektronik olarak verilmesi yıllar önce başladı. Fakat son yıllarda beyannameler dışındaki bildirimleri de kapsayarak ivme kazandı.

ABDULKADİR KAHRAMAN / EY ŞİRKET ORTAĞI

abdulkadir.kahraman@tr.ey.com

www.vergidegundem.com

Vergi idarelerinin dijitalleşmesi, kayıt dışı ile mücadelede etkin olması, verimliliğin artmasını sağlıyor.

Dijitalleşmenin ortaya çıkardığı yeni iş modelleri ve bunların hızla hayata geçirilmesiyle iş yapış şekilleri bir anda değişebiliyor.

Vergi idareleri de bu değişime uyup, dijitalleşerek yeni yetkinlikler gelişerek beyannamelerdeki geçmiş dönem verileri yerine mükelleflerle etkileşim içinde güncel bilgilere hızla erişebiliyor.

Vergi idarelerinin dijitalleşmesi yeni değil. Birçok ülkede beyannamelerin elektronik olarak verilmesi 10 yıllar önce başladı.

Fakat son yıllarda beyannameler dışındaki bildirimleri de kapsayarak ivme kazandı.

Artık beyannameler; bankalar, aracı kurumlar ve benzeri kaynaklardan elde edilen bilgilerle neredeyse tamamen otomatik üretilebiliyor. Türkiye'nin "hazır beyan sistemi" bunun en somut örneği.

DİJİTALLEŞMENİN ÜÇ NEDENİ

Vergi idarelerin dijitalleşme nedenleri ne? İlk üç önemli nedenden birinci ve en önemlisi dijitalleşme, kayıt dışı ekonomi ile mücadelede çok etkin. İkincisi daha fazla vergi gelirini daha az maliyetle ve hızlı bir şekilde toplayarak idarelerin verimliliğini artırması.

Üçüncüsü ise dijitalleşmenin sunduğu "veri eşleştirme ve gelişmiş veri analitiği" imkanları "vergi kayıp ve kaçağı ile mücadele" yanında "agresif vergi planlaması" ile mücadelede de faydalı olması.

Peki vergi idarelerinin dijitalleşmesi şirketler veya mükellefler için ne anlama geliyor? En basit hali ile dijitalleşen vergi idareleri daha fazla veriyi anında veya ilgili dönem içinde istedikçe mükelleflerin buna ayak uyduramamasının riskleri var. Söz konusu risklerin başında "ticari faaliyette aksama" ve "sürpriz denetimler" geliyor.

TÜRK VERGİ İDARESİNDE DİJİTALLEŞME SEVİYESİ?

Türkiye Vergi İdaresi dijitalleşmede ciddi yol aldı. Gelir İdaresi'nin 2018 yılı faaliyet raporuna göre, 31.12.2018 itibariyle 94 milyon e-beyanname alınmış. Gelir İdaresine göre, E-beyanname ile "denetim, arşivleme, istatistik ve değerlendirme işlemleri" hızlı ve daha kısa sürede gerçekleştiriliyor.

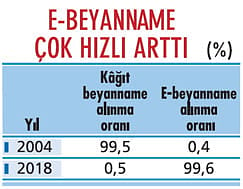

2004 ve 2018 yılları e-beyan ile basılı beyan alma kıyaslandığında tablo daha açık görünüyor: Tablo tersine dönmüş ve hemen hemen tüm beyannameler elektronik.

E-fatura uygulamasına geçişle, "fatura düzenlenmesi, iletilmesi, muhafaza ve ibraz edilmesine" 2010'de başlandı.

2014 sonu itibariyle 19.375 olan fatura düzenleyen mükellef sayısı, 2018 sonu itibariyle 88.837'e, e-arşiv uygulamasına dahil olan mükellef sayısı ise 24.030'a ulaşmıştır. 2014'de 18.500 olan "e-defter uygulamasından yararlanan mükellef sayısı", 2018 yılı sonu itibariyle 86.901 oldu.

Kazançları "ücret, kira geliri, menkul sermaye geliri ile değer artış kazançları veya bunlarda biri/ birkaçı olan gelir vergisi mükellefleri" için geliştirilen "Hazır Beyan Sistemi" kapsamındaki mükellef sayısı 2018 sonu itibariyle 1 milyon 523 bin 989 kişi oldu.

Gelir İdaresi e-uygulamaların kapsamını 1 Ocak 2020 itibariyle genişleterek kapsama yeni mükellef grupları dahil edilecek. "E-Dekont, e-Sigorta Poliçesi, e-Sigorta Komisyon Gider Belgesi, e-Döviz Alım-Satım Belgesi, e-Gider Pusulası" gibi yeni elektronik belge uygulamaları hayata geçirilecek. Bu geçişin en öncelikli gerekçesi kayıt dışı ekonomi ile mücadele.

DİJİTALLEŞME RİSKLERİ ARTIRIYOR MU?

Vergi idarelerinin dijitalleşmesi mükellefler için ne anlama geliyor? Vergi idareleri dijitalleşen ülkelerde, mükelleflerle idareler arasında uyuşmazlıklar artıyor.

Çünkü dijitalleşen vergi idareleri "e-vergi uygulamaları" ile topladıkları "mali veriyi" diğer verilerle "eşleştirme ve veri analitiği" imkanları ile birleştirerek mükellefler için "elektronik veri seti" oluşturuyor.

Bu verilerle denetimler artıyor, artan denetimler vergi tarhiyatı ile vergi cezalarını gündeme getiriyor. Dolayısıyla mükellefler bu süreçlere karşı hazırlıklı olmalı. Mükellefler, veri hazırlanırken "bu sürecin sahibini / sorumlusunu, yeni ve sürekli değişen taleplere uyumluluğu kontrol" altında tutmalı.

Aksi takdirde bu süreçlerde karşılaşabilecekleri riskler şu şekilde sıralanabilir:

- Faaliyet riskleri: Bunların başında e-fatura, e-arşiv ve e-defter beratı, mali mühür çalınması, kilitlenmesi başta olmak üzere dijital vergi uygulamalarındaki aksamalar şirketlerin faaliyetlerini riske sokabilir. Gelir İdaresi, yaptığı açıklamalarda en çok karşılaşılan sorunları; "GİB onaylı beratı bulunamadı", "xml bulunamadı", "imzası geçersiz", "xml şemadan ve şematrondan geçemedi" sorunları ile karşılaştığını e-defter mükellefleri ve uyumlu yazılım firmalarına açıklamakta. Ayrıca, Türkiye'deki e-defter uygulamasında, oluşturulan e-defterler GİB'in sistemine yüklenmiyor ve e-defterlerin "saklama ve ibraz ödevi" mükelleflerin sorumluluğunda olması, beratları GİB e-defter uygulamasına yüklendikten hemen sonra ilgili e-defterler mutlaka güncel kontrollerden geçirilmeli, e-defter görüntüleyici "Durum Raporu"nda herhangi bir hata uyarısı var ise yasal yükleme süresi içerisinde gerekli düzeltme yapılmalı.

- Yönetim ve organizasyon riskleri: Vergi idarelerinin taleplerine uyum "vergi, finans ve bilgi işlem" bölümlerinin, özellikle bildirim yükümlülüklerinin süresinde yerine getirilmesinde koordinasyonu zorunlu kılıyor. Bu yükümlülüklere uyum için yapılan projeler, "bilgi işlem, vergi ve finans" ekiplerinin katılımıyla yürütülmelidir.

- Mali riskler: Düzenlemelere uyumlu olmamak çok uluslu, işlem sayısı ve işlem hızının çok fazla olduğu şirketlerde ciddi vergi ve idari para cezalarıyla karşılaşılması riski içerir. Bunların koordinasyonu ve gerekli kontrollerinin (transfer fiyatlandırmasındaki ülke bazlı raporlama gibi) yapılmaması vergi incelemeleri sonrası vergi tarhiyatı ve cezalarına yol açabilir.

- Denetim riski: Dijital vergi idareleri, "vergi analitiği ve veri eşleştirme" uygulamaları ile ellerindeki veri havuzunu işleyerek elde ettikleri bilgileri sektör veya konu bazlı denetimlere dönüştürmekte oldukça agresif davranmaya başladılar. Türkiye'de de bunun örneklerini,"birden fazla işverenden elde edilen ücret gelirleri", "gayrimenkul sermaye iratlarının banka bilgilerinden takibi" ve bs-form bilgisinden hareketle "6183 sayılı Kanun 79'uncu maddesi gereği alacak haczinde (e-haciz)" görebiliyoruz.

YÖNETİMLER RİSKİN FARKINDA MI?

Bu ve benzer risklerin gerçekleşmemesi için şirket yönetimleri bir strateji ve uygulama planı geliştirmeli. Nasıl? Dijitalleşen vergi idareleri karşısında şirket yönetimleri buna aşağıdaki sorulara cevap vererek başlayabilir.

- Dijital ve teknolojik gelişmelere karşı farkındalığımız / yaklaşımımız ne? Vergi idarelerinin yükümlülük haline getirdiği raporlamalar için yeterli mi altyapı var mı ve insan kaynağı yeterli mi? Süreçlerimizin ne kadarı otomatik?

- Uyum ve riskten kaçınma imkânı veren yerel/böl-gesel/küresel bir modele sahip miyiz? Bunlar entegre mi? Bilişim teknoloji envanterine yeterli yatırımı yapıyor muyuz?

- Vergi idarelerine gönderilen verilerle ne yaptığını biliyor muyuz?

- Bildirimlerle ilgili değişiklikleri (yerel / küresel) nasıl izliyoruz? Yeni yükümlülüklere uyum için ne yapıyoruz?

- Veri kalitesi ve vergi yönetimi yeterli mi? Herhangi bir doğal afet karşısında veri koruma /kurtarmaya hazırlıklı mıyız?

Bu sorulara cevap verebilmek ve vergi idarelerinin ulaştıkları dijital seviye karşısında şirketlerin kendi durumlarını değerlendirerek bir strateji geliştirmeleri gerekiyor.

Eğer şirket küresel ölçekte faaliyet gösteriyorsa karşı karşıya kalınan zorluklardan biri de oluşturulan stratejinin faaliyet gösterilen tüm bölgeleri kapsaması gereklidir.

Mevzuata uyum, yenilikçiliği ve ticari başarı şansını artırır.