Vergi şeffaflığı, son yıllarda ülkelerin ajandalarında hem vergi kayıp ve kaçağı hem de terörle mücadele için önemli bir yer tutuyor.

ABDULKADİR KAHRAMAN / EY ŞİRKET ORTAĞI

abdulkadir.kahraman@tr.ey.com

www.vergidegundem.com

Vergi şeffaflığının genel çerçevesi OECD tarafından oluşturuldu. Türkiye de bu çerçeveye uyumlu olmak için düzenlemeler yapıyor.

Vergide "şeffaflık", vergi kaçırma girişimlerini azaltmaya yönelik bir standart oluşturup, bu standardı taraflar arasında bir anlaşma haline getirip otomatik bilgi paylaşımı yönünde ortak adım atmaya yönlendirmek için "tüm ülkeler" üzerinde baskı yaratmak olarak açıklanabilir.

Neden vergi şeffaflığı? Nedenleri, 2008 ekonomik krizinden sonra ülkelerin bütçe açıkları, kara para ve terörün finansmanıyla mücadele arayışlarıdır. G20'nin, "banka gizliliği döneminin kapanmasıyla", 2009'da otomatik bilgi değişiminde önemli adımlar atıldı.

OECD'deki Vergi Amaçlı Şeffaflık ve Bilgi Değişimi Küresel Forumu (Forum) 2009'da yeniden yapılanarak, "vergi şeffaflığı" konusunda uluslararası standartların uygulanmasıyla ilgili çalışmaların merkezi oldu.

Forum, "vergi şeffaflığı konusunda standartlara" sahip olmaya ilave olarak, "bilgi değişimi standartlarının" etkinliğini artırmak için "gerçek lehtar bilgilerine erişim (beneficial owner)" konusunda da çalışmalar yürütmektedir.

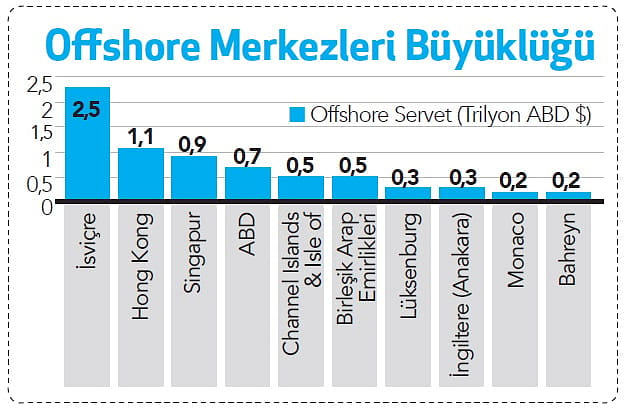

FİNANSAL OFFSHORE MERKEZLERİ

Son yıllarda offshore finans merkezleri çoğalıyor ve büyümeye devam ediyorlar. BCG'nin Global Wealth 2018 Raporu'na göre, global offhore servet tutarı 2016'ya göre yüzde 6 büyümeyle 2017'de yaklaşık 8,3 trilyon ABD Doları oldu. Önümüzdeki beş yılda offshore servetin ortalama yüzde 5 civarında büyümesi bekleniyor.

Merkez sıralaması yandaki şekilde görülüyor. Bu tablo, geçmiş yıllarda Almanya'nın neden İsviçre bankalarındaki Alman vatandaşlarının hesap bilgilerini satın aldığını açıklıyor.

Rapora göre, tarihsel olarak offshore merkezler vergi avantajları için tercih edilmiş. Ancak son 10 yılda yürürlüğe giren düzenlemeler offshore ilgisini azaltmıştır. Vergi şeffaflığı düzenlemeleri bu ilginin azalmasındaki en önemli etkendir.

VERGİDE ŞEFFAFLIK ÖNLEMLERİ?

Vergide şeffaflık en başta bilgi değişimine bağlı. Bilgi değişimi konusunda uluslararası düzeyde iki standart geliştirilmiştir:

■ Talep üzerine bilgi değişimi (EOIR).

■ Otomatik bilgi değişimi (AEOI).

Bilgi değişimi standartlarına ilave olarak diğer şeffaflık önlemleri var:

■ Matrah Aşındırma ve Kâr Aktarımının (BEPS) 13 Numaralı Eylem ve Ülke Bazlı Raporlamaların Otomatik Değişimi.

■ Gerçek lehtar bilgilerinin etkin kullanımı.

Son yılların en popüler ve kapsamlı otomatik bilgi değişimi platformu, ABD'nin Yabancı Hesaplar Vergi Uyum Yasası (FATCA) düzenlemesi olup, ABD bu sayede diğer ülkelerdeki yabancı "finansal kurumlar-dan" ABD mukimi kişilerin finansal bilgilerine ulaşacak.

FATCA'nın ardından OECD, Ortak Raporlama Standardı (CRS) uygulamasını geliştirerek, finansal hesapların yıllık bazda ülkelerarası "otomatik değişimi" için gerekli altyapıyı hazırlamış ve 100'den fazla ülke tarafından "Vergi Konularında Karşılıklı İdari Yardımlaşma Konusunda Çok Taraflı Sözleşmesi" imzalanmıştır.

OECD'ye göre 90'dan fazla ülke CRS kapsamında 3 bin 600'den fazla karşılıklı değişim ilişkisini başlatmış durumdadır. Sözleşme 2011'de Türkiye tarafından da imzalanmış, TBMM tarafından onanmış ve 2018/11790 sayılı BKK ile 1/7/2018 tarihi itibariyle yürürlüğe ilişkin düzenlemeler tamamlanmıştır.

Fiili paylaşım için Türkiye, "CRS Çok Taraflı Yetkili Makam Anlaşması'nı" Eylül 2018'de imzalamış, fakat onay süreçleri tamamlanmadığından değişime başlanmamıştır. Türkiye, Letonya ve Norveç ile "CRS Çok Taraflı Yetkili Makam Anlaşması" imzalamıştır.

KAPSAMDAKİ HESAPLAR?

Bankalar, saklama kuruluşları, sigorta şirketleri ve yatırım bankaları (yatırım fonları da dahil) olmak üzere çeşitli "finansal kurumlar" CRS raporlaması yapacak. Kapsamdaki finansal hesaplar aşağıda görülüyor.

TRANSFER FİYATLANDIRMASINDA ŞEFFAFLIK

Diğer şeffaflık düzenlemesi, BEPS 13 kapsamındaki "Ülke Bazlı Raporlama" olup; vergi otoriteleri arasında çok uluslu gruptaki her bir kuruluşun, "kâr, ödenen vergiler, çalışanlar ve varlıklar gibi" kilit göstergelerini birbirleriyle "otomatik" olarak paylaşmalarıdır.

Vergi otoriteleri, bu bilgileri transfer fiyatlandırması uygulamalarında risk değerlendirme sürecinde kullanacak. Ancak Türkiye, "ülke bazlı raporlama" ile ilgili düzenlemeleri henüz tamamlayamadı.

Bu nedenle, Türkiye'de kurulu çok uluslu gruplar kendi bilgilerini diğer ülke vergi idareleri ile paylaşırken, Türkiye'deki çok uluslu gruplardan bu bilgiler alınamıyor. Türkiye'nin OECD ile "CbC Çok Taraflı Yetkili Makam Anlaşmasını" imzalamaması da paylaşıma imkan vermiyor.

GERÇEK LEHDAR ŞEFFAFLIĞI

Küresel finans sisteminin sürdürülebilirliği için "sınır aşan" finansal işlemlerde şeffaflığın sağlanması için çok önemlidir. "Gerçek lehdar" (beneficial owner) bilgileri; yolsuzluk, para aklama, terörün finansmanı ve vergi kaçakçılığı ile mücadele açısından önemlidir.

"Gerçek lehdarın" izlenmesi için OECD'de "Mali Eylem Görev Gücü (FATF) standardına" dayalı bir çerçeveyle gerçek lehtar bilgilerinin etkinliğini artırmaya yönelik çalışma başlatılmıştır.

Gerçek lehdar, "yükümlü nezdinde adına işlem yapılan gerçek kişi, tüzel kişi veya tüzel kişiliği olmayan teşekkülleri kontrolünde bulunduran ya da bunlara ait hesap ya da işlemin nihai faydalanıcısı durumunda olan gerçek kişi veya kişiler" olarak tanımlanır.

Böylece, birden fazla ülkeyi kapsayan finansal işlemlerde "gerçek lehdar" tespiti zorunlu olmuştur ve sınır aşan finansal işlemlerde veri alışverişi, çapraz refe-ranslama, izleme ve verilerin analizi yapılabilecektir.

Türkiye'de gerçek lehdar, "Suç Gelirlerinin Aklanmasının ve Terörün Finansmanının önlenmesine Dair Tedbirler Hakkında Yönetmelik"te düzenlenmiştir.

TTK'da "gerçek lehdar" verilmemektedir. Gelir İdaresi, "gerçek lehdar" bilgilerine doğrudan erişeme-mekte, gerektiğinde devlet kurumlarından, bireylerden ve tüzel kişilerden bilgi alabilmektedir.

VERGİDE ŞEFFAFLIKTAN BEKLENTİLER

Otomatik bilgi değişiminin uygulanması uluslararası finans ve vergi sisteminin bütünlüğüne katkıda bulunacaktır.

OECD'nin raporuna göre, ülkeler, otomatik bilgi değişimi kapsamında gerçekleştirilen ilk bilgi değişimleri sonucunda "gönüllü ve/veya pişmanlık beyanı" programları ve benzeri düzenlemelerle bütçelenmemiş vergi gelirlerinde yaklaşık 80 milyar Euro tahsil etmiş bulunmaktadır.

NASIL HAZIRLANMALI?

Sonuç olarak, şirket ortakları ve yönetim kurulları ile gerçek lehdar konumunda olan kişiler vergi şeffaflığı düzenlemelerini yakından takip etmelidir. Vergi şeffaflığı, şirketlerin stratejisi ve risk yönetiminin bir parçası olarak düşünülerek bu konuda bir planı geliştirilmelidir.

Yönetim kurullarının, vergilemede daha fazla şeffaflaşan bir dünyada işletmelerinin değişen ihtiyaçlarını karşılamak için, "vergi düzenlemelerine uyum" için yönetim yaklaşımlarını dönüştürmeleri beklenmektedir. Paylaşım otomatik ve karşılıklıysa, bilgi paylaştıkça çoğalan bir hazinedir!