Gelir Vergisi Kanunu'nda işyerinde yemek verilmediğinde, yemek bedelinin doğrudan yemek verme hizmetini sağlayanlar veya bu işe aracılık eden kuruluşa ödenme uygulaması sona erdi.

Gelir Vergisi Kanunu'nda ("GVK") sayılan gelir türlerinden biri de ücret gelirleridir. Ücret geliri, bir işveren ve iş yerine bağlı çalışan bir kişinin emeği karşılığında hak ettiği ve para, mal ve para ile temsil edilebilen değerlerdir.

Ücret vergilemesinde vergilemenin bazı "safi ücret" geliridir. Ancak, işverence sağlanan bazı menfaatler vergiden istisnadır. GVK'nun 23/8'inci maddesindeki "çalışanlara iş yeri veya işyeri eklentilerinde yemek verilmek suretiyle sağlanan menfaatler" bu istisnanın bir örneğidir.

İşyerinde yemek verme imkanı yoksa aynı maddenin parantez içi hükmüne göre, çalışılan günlere ait bir günlük yemek bedeli de vergiden istisnadır. 1.7.2022'den geçerli olmak üzere bu tutar 51 TL olup; istisnadan yararlanabilmek için 51 TL'lik ödemenin yemek verme hizmetini sağlayan mükelleflere yapılması şarttır.

Eğer ödeme 51 TL'nı aşarsa aşan kısım çalışana sağlanan bir menfaat olarak vergiye tabidir.

İSTİSNA YEMEK BEDELİNDE NE DEĞİŞTİ?

3.12.2022 tarihli Resmi Gazete ile yayımlanan 7420 sayılı Kanunun 2'nci maddesiyle GVK'nun 23/8'inci maddesinin parantez içi hükmü değiştirilerek, "işverenlerce, iş yerinde veya müştemilatında yemek verilmeyen durumlarda çalışılan günlere ait bir günlük yemek bedelinin 51 TL'nı aşmayan kısmı istisna" edildi.

Ancak, "buna ilişkin ödemenin yemek verme hizmetini sağlayan mükelleflere yapılması şartı" maddeden çıkarıldı. Gerekçesi, "yapılan düzenlemeyle, yemek bedelinin çalışanların banka hesabına yatırılması ve çalışanlarca bu tutarların yemek hizmeti veren işletmeler dışında da kullanılması durumunda, anılan istisnadan faydalanılmasına imkân tanınmak" olarak açıklandı.

Böylece işyerinde yemek verilmediğinde, yemek bedelinin doğrudan yemek verme hizmetini sağlayanlar (lokantalar vb.) veya bu işe aracılık eden kuruluşa ödenme uygulaması sona erdi ve değişiklik 1.12.2022'de yürürlüğe girdi.

BEDELİN BANKAYA YATIRILMASI ŞART MI?

Değiştirilen metinde "ödeme şekline" ilişkin açıklık bulunmazken, uygulamaya ilişkin hazırlanan 322 Nolu Tebliğ Taslağında nakit olarak yapılan yemek bedeli ödemelerinin "Ücret, Prim, İkramiye ve Bu Nitelikteki Her Türlü İstihkakın Bankalar Aracılığıyla Ödenmesine Dair Yönetmelik" kapsamında olduğu açıklanıyor.

Diğer bir deyişle, iş yerinde yemek verilmemesi durumunda yemek bedelinin vergiden istisna olması ancak bankalar aracılığıyla ödenmesi şartına bağlandı. Aksi takdirde istisna uygulanması söz konusu olmayacak. Böylece, "ödemeye aracı kuruluşların yemek kartları veya mobil cihazlarındaki uygulamalar" kanalıyla yapılan ödemeler kapsam dışında kalacak.

Dolayısıyla, değişiklik sonrasında çalışanlarına 51 TL'den daha fazla yemek bedeli ödeyen işverenler için ek operasyonel yükler oluşacak. Örneğin çalışanlarına 125 TL günlük yemek bedeli sunan bir işveren, 51 TL'sini banka üzerinden kalan 74 TLsini diğer kart veya uygulamalara yüklemeye devam edecek.

Aslında bu kanallara aktarımlar da bankalar üzerinden yapılıyor. Çünkü 7 bin TL'yi aşan her türlü tahsilat ve ödemelerin aracı finansal kurumlarla yapılma zorunluluğu dikkate alınırsa, istisna yemek bedelinin bankalar aracılığıyla yapılması şartı ne kadar anlamlı?

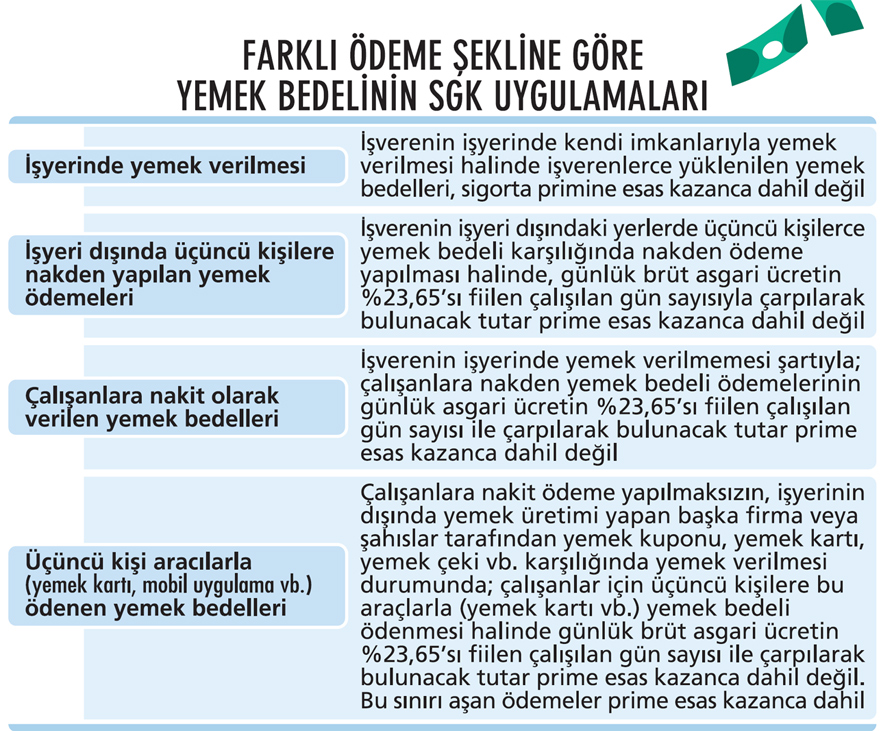

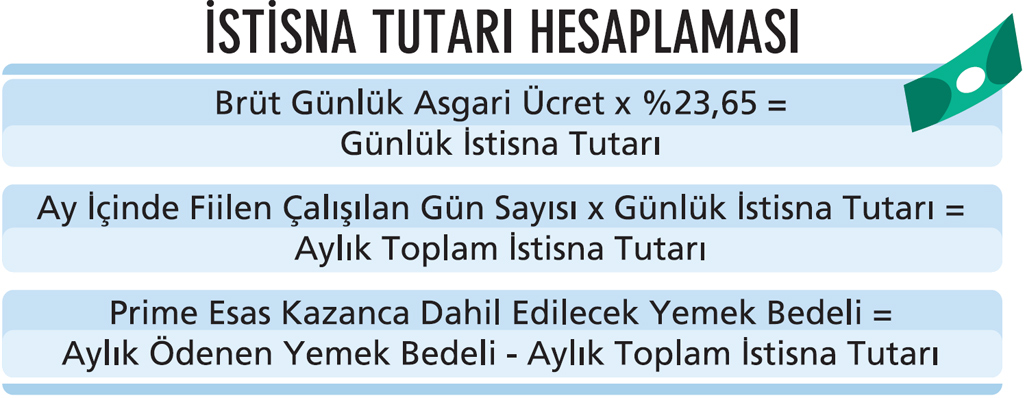

İSTİSNA YEMEK BEDELİ VE SGK UYGULAMASI

Değişiklik sonrasında SGK Yönetim Kurulu 17.11.2022 ve 2022/323 sayılı Kararı ile sigortalılara veya sigortalılar için üçüncü kişilere, "yemek bedeli" olarak yapılan her türlü ödemelerin, günlük asgari ücretin %23,65'inin prime esas kazançtan istisna olduğunu karara bağladı. İstisna tutarı hesaplaması aşağıdaki tablo şeklinde.

ÇALIŞANLARA FARKLI YEMEK UYGULAMASI MÜMKÜN MÜ?

GVK'nun 23/8'inci maddesinin 7420 sayılı Kanun ile değiştirilmeden önceki istisna uygulama esasları 186 Nolu Gelir Vergisi Genel Tebliğinde açıklanmış olup, 1.7.1995'ten beri uygulanmaktadır.

Bu Tebliğin "2/a" bölümünde, "istisnanın uygulanmasında işverenlerin, bazı personeline işyerinde veya müştemilatında, bazı personeline de civar lokantalar veya yemek verme hizmetini sağlayan yerlerde yemek vermesi halinde; personele işyerinde veya müştemilatında yemek vermek suretiyle sağlanan menfaatler, açıklanan esaslar çerçevesinde vergiden istisna edileceği; ayrıca personele, civar lokantalar veya yemek verme hizmetini sağlayan yerlerde yemek verilmesi halinde de bu yemek bedellerinin bir günlük tutarı, istisna tutarının aşılmaması şartıyla açıklanan esaslar çerçevesinde vergiden istisna edileceği" belirtilmiştir.

Değişiklik sonrasında "bazı personele işyerinde yemek verilmesi, bazı personele ise nakit ödeme" yapılıp yapılamayacağı sorusu gündeme geliyor. İşverenlerin, insan kaynakları politikaları ve/veya birden fazla işyerinde faaliyette bulunmaları veya çalışanların farklı hizmetler ifa etmeleri (üretim hattı, çalışılan günlerde işyeri dışında bulunma gibi) gibi nedenlerle çalışanlarına yemek bedeli verme uygulamalarını farklılaşabilmektedir.

Ancak 7420 sayılı Kanun değişikliği sonrası istisna uygulaması için yemek bedelinin, "nakit, günlük 51 TL'yi aşmamak üzere ve fiilen çalışılan günlere" ilişkin olması şarttır. Daha da ötesi, kanun lafzında yer almamasına rağmen ödemelerin bankalar aracılığı ile yapılması zorunlu olacak.

Bu nedenle 322 Nolu Taslak Tebliğ açıklamalarına göre "yemek bedeli ödemelerine aracılık eden kuruluşların yemek kartları veya mobil cihazlarındaki uygulamalar" üzerinden yapılan ödemeler istisnadan yararlanamayacak.

Taslaktaki uygulamanın gözden geçirilmesinin faydalı olacağı kanaatindeyiz. Neden? Çünkü yasa koyucunun iradesi öyle olsaydı maddenin "4108 Sayılı Kanunla değişmeden önceki" bent hükmündeki "bu amaçla da olsa, hizmet erbabına nakit ve ayın olarak yapılan ödemeler vergiye tabi tutulur" ibaresi kullanılırdı.

Kanun gerekçesi ile istisnanın uygulama esaslarını belirlemek yasa koyucunun iradesi aşılmış olmaz mı? İdarenin takdirine bırakıyoruz.