24.05.2020'de yayınlanan Cumhurbaşkanlığı kararıyla kambiyo gider vergisi yüzde 1'e yükseltildi. Maliye ise 21.05.2020'de altın satışlarının da kambiyo işlemi olduğunu açıklamıştı. Şimdi bu vergiyle altının tekrar yastık altına gitmesinden endişe ediliyor.

24.05.2020'de yayınlanan Cumhurbaşkanlığı kararıyla kambiyo gider vergisi yüzde 1'e yükseltildi. Maliye ise 21.05.2020'de altın satışlarının da kambiyo işlemi olduğunu açıklamıştı. Şimdi bu vergiyle altının tekrar yastık altına gitmesinden endişe ediliyor.ABDULKADİR KAHRAMAN / EY ŞİRKET ORTAĞI

[email protected]

www.vergidegundem.com

Türkiye'de döviz ve altın her zaman tasarruf aracı olarak görülmüştür. Covid-19 öncesinde 7194 sayılı Kanunla yapılan düzenlemelerden biri de, Gider Vergileri Kanunu'ndaki kambiyo gider vergisi oranının "1/1000'den 2/1000'e" çıkarılarak, Cumhurbaşkanına bunu "10 kat", vergiye tabi diğer işlemlerdeyse kanuni orana çıkarma yetkisi verilmesidir.

Cumhurbaşkanı bu yetkiyi 24.05.2020 tarihinde kullanarak 2568 sayılı Karar ile kambiyo gider vergisini yüzde 1'e yükseltmiştir. Gider Vergileri Kanunu finans sektöründe uygulanan 13.07.1956 tarihli bir dolaylı vergidir. Kanunun 28'inci maddesinde vergiyi doğuran olay, 29'uncu maddesinde ise vergiden istisna edilen işlemler düzenlenmektedir.

Kanuna göre verginin matrahı, "kambiyo işlemlerinde kambiyo satış tutarı", diğer işlemlerdeyse işlem sonucunda nakden veya hesa-ben "banka lehine alınan veya kalan" paradır.

Bankaların ürün çeşitlendirme faaliyetleri sonucu kıymetli maden depo/mevduat hesapları açılması ile sistem dışında tutulan (yastık altı) kayda değer altın tasarrufları finans sistemine aktarıldı.

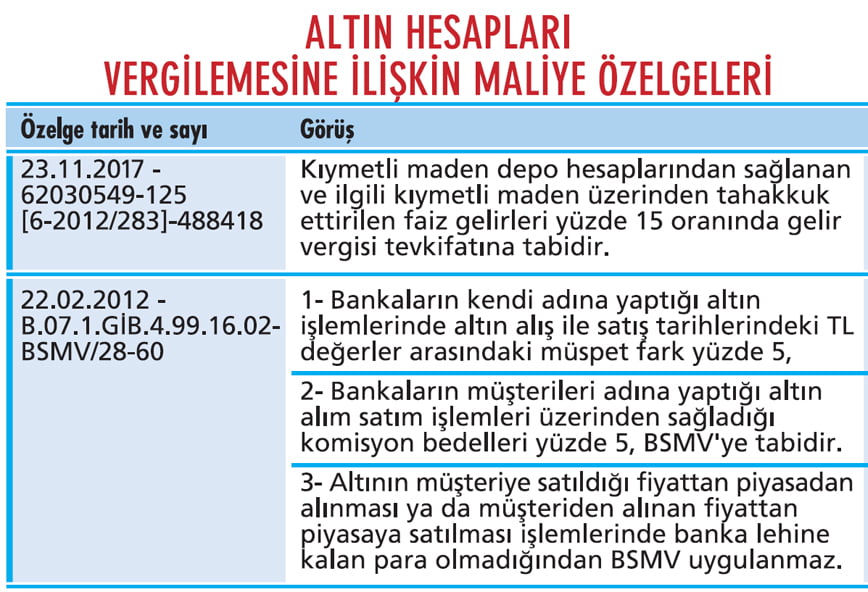

Altın hesapları vergilemesine ilişkin Maliye özelgelerle görüşünü belirtmiştir. Bu özelge-lerden ikisi yandaki tabloda görülmektedir.

Yanda yer alan ve 21.05.2020 tarihine kadarki özelgelerde altın depo hesap işlemlerini "kambiyo" olarak saymayan Maliye, Türkiye Bankalar Birliği'ne (TBB) verdiği 21.05.2020 tarihli yazıda, "altın satışlarının kambiyo işlemi" olduğunu açıklamıştır. Gerekçesi ise şu şekildedir:

"... Bu itibarla, kıymetli maden ve dövizin kambiyo mevzuatında düzenlenen değerler olması, kambiyo mevzuatında kıymetli maden depo hesaplarında işlem gören kaydi tutarların açık bir tanımının yer almaması ve özü itibarıyla fiziki teslimat yapılmadığı sürece kaydi ve değeri dövizle belirlenen bir tutarın söz konusu olması hususları dikkate alındığında; vadesiz ve yatırım hesapları üzerinden fiziki teslimat olmaksızın yapılan altın alım satım işlemlerinin kambiyo işlemi olarak değerlendirilmesi gerektiği düşünülmektedir."

Bu görüşün vergileme açısından anlamı şudur:

- Kıymetli maden depo (mevduat) ve diğer hesaplardaki fiziki alım işlemleri hariç kaydi olarak gerçekleştirilen işlemler kambiyo işlemi olup, satış tutarları üzerinden "kambiyo muamelelerine uygulanan nispette" (24.05.2020'den sonra yüzde 1) BSMV hesaplanacak.

- 21.05.2020 tarihinden sonra kambiyo satışı sayılan bu işlemler nedeniyle bankaların bu satışlardan lehlerine kalan paralar için yüzde 5 BSMV hesaplanmayacak.

KAYDİ ALTIN İŞLEMİ DÖVİZ Mİ?

Bankalar hesap sahiplerine altın sattıklarında bu miktarı yurtiçi veya yurtdışı piyasalardan karşılamakta ve yurtdışından aldıkları altını muhabir banka hesaplarında tutmaktadırlar. Şimdi bir yatırımcı altın aldığında "Bana altını önce fiziki olarak teslim edin, sonra da ben size geri teslim edeyim, yoksa altın almam" mı diyecek? Bu durumda yıllardır bankacılık sistemine dahil edilmeye çalışılan altın tekrar yastık altına girmeyecek mi?

Maliye'nin yaklaşımındaki değişiklik kambiyo mevzuatında bir değişiklik olmadan nasıl oldu?

Öncelikle döviz nedir sorusuna bakalım?

Kambiyo mevzuatının temelinde, 25.02.1930 tarihli ve 1433 sayılı Resmi Gaze-te'de yayımlanarak üç yıllığına yürürlüğe girmiş olan, 1567 sayılı Türk Parasının Kıymetini Koruma Hakkında Kanun yer alır. 1930'da üç yıl yürürlükte kalmak üzere çıkarılan Kanun 13 kez uzatılmış, 03.02.1970 tarih ve 1224 sayılı Kanun ile ise kalıcı olmuştur. Uygulamaları, kanunun birinci maddesinde Cumhurbaşkanına verilen yetkiyle çıkarılan meşhur 32 sayılı Karar ve Tebliğler ile yürütülmektedir.

1567 sayılı Kanun incelendiğinde tanımların 32 sayılı Karar ile yapıldığı görülür. Kararın ikinci maddesinde "döviz (kambiyo)", "efektif dahil yabancı parayla ödemeyi sağlayan her nev'i hesap, belge ve vasıtalar" olarak; "kıymetli maden" ise "her tür ve şekilde altın, gümüş, platin ve paladyum" şeklinde ayrı ayrı tanımlanmıştır. Uygulamaya ilişkin 2008-32/34 Nolu Tebliğle yapılan açıklamalarda da karara paralel açıklamalar yapılarak "Türk parası ve döviz" ile "kıymetli maden ve taşlar" ayrı maddelerde düzenlenmiştir.

Tebliğin döviz cinsinden ve dövize endeksli sözleşmeleri düzenleyen 8/22'nci maddesinde ise "uluslararası piyasalarda fiyatı döviz cinsinden belirlenen kıymetli madenlere ve/ veya emtiaya endekslenen ve/veya dolaylı olarak dövize endekslenen sözleşmeler, 32 sayılı Kararın dördüncü maddesinin (g) bendi uygulaması kapsamında dövize endeksli sözleşme olarak değerlendirilir" açıklaması vardır. Döviz (kambiyo) sayılma söz konusu değildir.

Mevzuata rağmen, altın depo hesaplarındaki fiziki teslim dışındaki ödemelerin kambiyo işlemi sayılması "Bakanlığın Finansal Piyasalar ve Kambiyo Genel Müdürlüğü"nün görüşündeki "kıymetli maden ve dövizin kambiyo mevzuatında düzenlenen değerler olması, kambiyo mevzuatında kıymetli maden depo hesaplarında işlem gören kaydi tutarların açık bir tanımının yer almaması ve özü itibarıyla fiziki teslimat yapılmadığı sürece kaydi ve değeri dövizle belirlenen bir tutarın söz konusu olması" varsayımına dayanıyor. Diğer bir deyişle, mevzuatta kıymetli maden hesaplarında işlem gören tutarların açık bir tanımının olmaması, bunları da döviz saymak için yeterli bulunmuştur.

ALTIN SİSTEM DIŞINA ÇIKAR MI?

Maliye'nin altın depo hesaplarındaki fiziki ve kaydi işlem ayrımı ile kaydileri "kambiyo" sayarak BSMV uygulaması sorunludur. Örneğin diğer kıymetli maden hesapları ne olacak? Fiziki teslim nedir? Yüzde 1'lik vergi bankaları fiziki teslime mi yöneltecek? Tasarruf sahibi vergi yüzünden yine yastık altına veya banka kasalarına mı yönelecek? İşlemlerin VİOP'a kayması halinde buradaki istisna kaldırılacak mı? İstanbul Finans Merkezi bu vergi yaklaşımı ile nasıl merkez olacak? Maliye'nin yeni yaklaşımı, altın yatırımcısı için ciddi maliyet.

Kıymetli maden depo hesaplarındaki kaydi işlem tutarlarının açık bir tanımı olmadığı halde, kambiyo sayılarak vergi kapsamına alınmasının, "öngörülebilir olanı öngörülemez" hale getirdiği söylenebilir. Mevzuat değişikliği yokken uygulamanın değiştirilmesi, "belirlilik" ve "öngörülebilirlik" hilafına "vergi ve cezaların kanuniliği" ilkesine aykırı, kıyas ve varsayıma dayalı bir vergileme örneği değil midir?

"Hukukun üstünlüğü, belirlilik ve öngörülebilirlik ile mümkündür."