Borsa İstanbul’da (BİST) üçüncü çeyrek bilanço dönemi tamamlanmıştı. Üçüncü çeyrek bilançolarında kısıtlamaların kaldırılmasıyla iç talepteki iyileşmenin, düzelen ihracat ortamının ve TL'deki kaybın etkileri hissedildi. Üç kriterde en güçlü sonuçları elde eden 37 şirket bulunuyor. Son çeyrek bilançolarında ise kur, faiz ve talepteki seyrin etkili olacağı öngörülüyor.

15-28 Kasım 2020 tarihli Ekonomist dergisinden

CEREN ORAL BALABAN

coral@ekonomist.com.tr

Borsa İstanbul'da (BİST) üçüncü çeyrek bilanço dönemi geçen hafta tamamlandı. Sokağa çıkma yasakları ve üretim kısıtlamalarıyla geçen olumsuz bir ikinci çeyreğin ardından, kısıtlamaların kaldırılmasıyla haziran ayından itibaren normalleşme dönemine girildi.

Tabloyu görmek için görsele tıklayın.

İç talepte iyileşmenin, ihracat pazarlarında canlanmanın etkisiyle düzelen ihracat ortamının yanı sıra döviz kurlarında hareketlilik ve TL'de değer kaybı da bu dönemde görüldü. Bu bağlamda üçüncü çeyrek bilançoları, en çok ekonomik aktivitede gözlenen canlanmanın ve kur artışının şirketlere yansımalarını içeriyor.

İç talepte iyileşmenin, ihracat pazarlarında canlanmanın etkisiyle düzelen ihracat ortamının yanı sıra döviz kurlarında hareketlilik ve TL'de değer kaybı da bu dönemde görüldü. Bu bağlamda üçüncü çeyrek bilançoları, en çok ekonomik aktivitede gözlenen canlanmanın ve kur artışının şirketlere yansımalarını içeriyor.

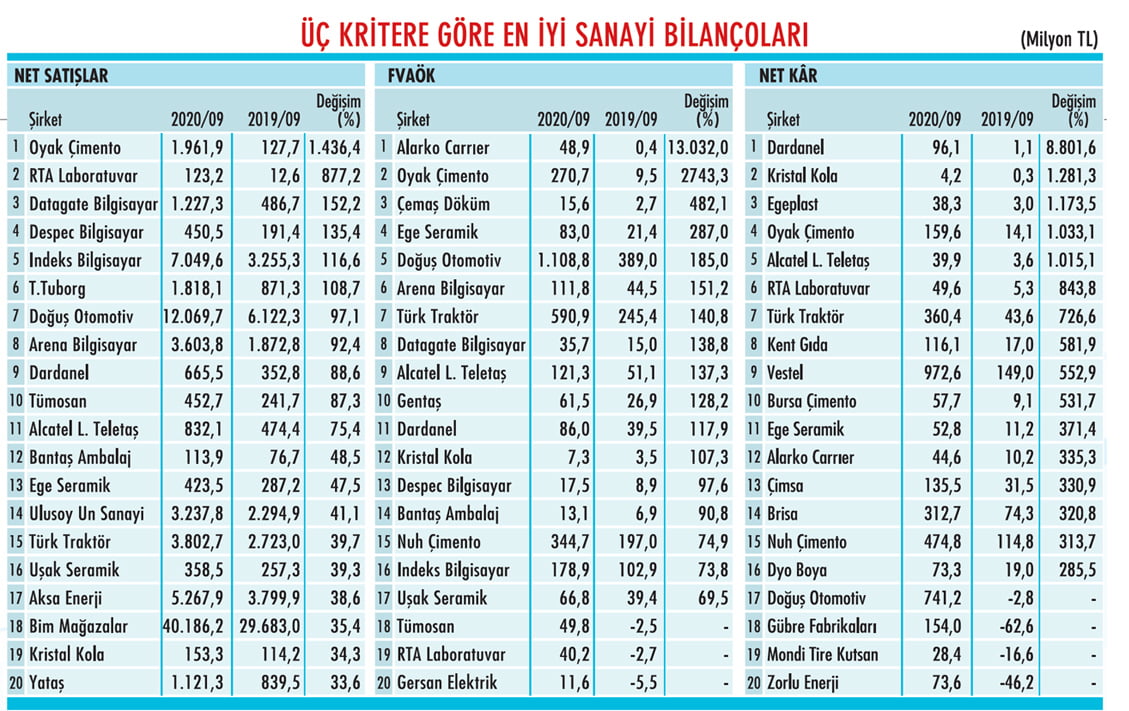

Bu yansımaları daha yakından incelemek amacıyla 2020'nin dokuz ayına ait bilanço sonuçlarını analiz ettik. Çalışmamıza finans şirketlerini, holdingleri, yatırım ortaklıklarını, GYO'ları dâhil etmedik. Satış geliri 100 milyon TL'nin altındaki şirketler ile esas faaliyet zararı ve net zarar açıklayan ve bu iki rasyosu 2,5 milyon TL'nin altındaki şirketleri de almadık.

Şirketleri bu üç kriterde yıllık değişimlerine de yer vererek sıraladık ve en iyi sonuçları elde eden 37 şirkete ulaştık. Oyak Çimento, RTA Laboratuvarları, Ege Seramik, Doğuş Otomotiv, Dardanel, Alcatel Lucent, Türk Traktör ve Kristal Kola üç rasyoda da sıralamaya giren başarılı şirketler oldu.

Tera Yatırım Ekonomisti Enver Erkan, bu dönemde ekonomik normalleşmeyle beraber yeniden açılmaların ve faaliyet artışlarının etkisinin izlendiğini, finansal koşulların görece gevşek olmasının iç talep açısından pozitif olduğunu söylüyor.

Kur farklarının yarattığı finansman gideri etkisinin döviz açık pozisyonlu şirketlere olumsuz yansıdığını belirtiyor. Enver Erkan; stok ve üretim maliyetleri ile satış fiyatlarını etkileyen Brent petrol, doğalgaz, demir-çelik fiyatları ile ihracat açısından kritik önemde olan dış talep koşullarının da bilançolarda izlenen ana faktörler olduğu bilgisini veriyor.

Bu dönemde sektörel bazda ayrışmalar oluştuğu göze çarpıyor. Enver Erkan, savunma ve cam sektörlerinin finansman kalemlerinde, kur farkı geliriyle pozitif sonuçlar gördüklerine dikkat çekiyor. Kredi büyümesi ve yükselen iç talep koşullarının otomotiv, dayanıklı tüketim, konut gibi sektörlerin gelirlerini desteklediğine değinen Erkan, otomotivde finansal koşulların talebi destekleyici seviyede olmasıyla özellikle hafif binek araçlar satışlarında yüksek artışlar görüldüğünü de kaydediyor.

Ahlatcı Yatırım Araştırma Uzmanı H. Emre Tavacı, üçüncü çeyrekte çoğu şirket bilançosunda ciddi toparlanmalar yaşanırken özellikle otomotiv, sağlık ile holdinglerin ön plana çıktığı kanaatinde. Hisse bazında beklentisinin altında kalan hisse olmadığını söyleyen Tavacı; Coca Cola İçecek, Koç Holding, Enerjisa, Tofaş Oto ve Türk Traktör'ün ise hem kendi tahminlerinin hem de piyasa beklentisinin üzerinde kâr açıkladığının altını çiziyor.

Peki, son çeyreğe ait bilançolara yönelik beklentiler nasıl? Ak Yatırım stratejistleri; TL'nin dengelenmesinin özellikle mali sektör hisseleri açısından önemini vurguluyor. Parasal sıkılaşmayla yatırımcı ilgisinin yurtiçi satış

tarafı kuvvetli şirketlerden ihracat tarafı kuvvetli şirketlere kaymasını bekleyen Ak Yatırım; beyaz eşya, ev elektroniği ve otomotiv şirketlerinin her iki tanıma da uyan esneklikte olduğunu kaydediyor.

Kurum stratejistleri; Covid-19'a dönük aşı gibi olumlu adımların, turizm ve havacılık ile dolaylı yoldan petrol/petrokimya hisselerine katkı sağlayabileceğini öngörüyor. Küresel dinamikler açısından demir-çelik sektörünün dipten dönüş yaşamasını olası gören Ak Yatırım; gıda perakendeciliği, telekom, bilişim ve altın hisselerinin de olası geri çekilmelerde portföye bir miktar direnç kazandıracağını tahmin ediyor.

Tera Yatırım'dan Enver Erkan, pandemi ve finansal koşullardaki sıkılaşmayla iç ve dış talepteki toparlanmanın yavaşlayabileceğine işaret ediyor. İç talep koşullarının kur ve faizlerdeki artıştan dolayı yükselen döviz bazlı maliyet ve fiyatlardan etkileneceğine değinen Erkan, "TL'deki değer kaybının son çeyrek bilançolarında kur farkı ve finansman kalemleri üzerinde etkilerinin görülecek" diyor.

Bu bağlamda TCMB'nin para politikasını sıkılaştırması ve bunu ne yollarla yaptığı konusu kritik olacak. Ahlatcı Yatırım'dan H. Emre Tavacı ise Covid-19 vaka sayılarında artışlar yaşansa da ve Avrupa ülkelerinde kısıtlamalar geri gelse de yurtiçinde ekonominin mart-nisan aylarındaki gibi kapanacağını düşünmüyor.

Buna ek olarak ABD'de başkanlık seçimlerinin sonuçlanmasıyla belirsizliğin ortadan kalkmasının küresel bazda risk iştahını artırabileceğine dikkat çekiyor. H. Emre Tavacı'ya göre; artan risk iştahı paralelinde otomotiv, enerji, sağlık ve perakende sektörleri son çeyrekte de pozitif ayrışmayı sürdürebilir.

GÜÇLÜ FAALİYET SONUÇLARI

Normalleşme ve ekonomik aktivitedeki canlanma üçüncü çeyrek bilançolarında oldukça güçlü hissedildi. Ekonominin ve özellikle kredi musluklarının açılması, dayanıklı tüketim sektörlerinde güçlü bir momentum oluşturdu. Bu da özellikle otomotiv, otomotiv yan sanayii, beyaz eşya ve mobilya sektörlerinde üçüncü çeyrekte güçlü faaliyet sonuçları yarattı.

TÜKETİCİ GÜVENİ

Faizlerin artması ve düşük faiz ortamında alımların bir miktar öne çekilmesiyle birlikte yılın son çeyreğinde, üçüncü çeyrekte gördüğümüz ivmeden bir miktar kayış yaşamamız mümkün olabilir gibi görünüyor. Ancak kur tarafında görülebilecek olası bir düzelme, tüketici güveninin toparlanmaya devam etmesini ve genel trendin sürdürülebilirliğini sağlayabilir.

SANAYİ ÜSTÜNLÜĞÜ SÜRÜYOR

Mevcut şartlarda, banka hisselerinin genel olarak sanayii hisselerine göre daha ucuz olduğunu düşünüyoruz. Görünürlük açısından ise sanayii şirketleri üstünlüklerini devam ettiriyor. Bu şartlar altında bu dönemde hisse özelinde yatırım tavsiyelerimizi sürdürüyoruz. Yatırımcılara tavsiye ettiğimiz hisseler, yüzde 20 ağırlıkla Akbank ve Yapı Kredi ile Migros, Şok Marketler, Brisa, Turkcell, Türk Telekom, Logo Yazılım ve Tofaş Oto olarak sıralanıyor.

15-28 Kasım 2020 tarihli Ekonomist dergisinden

CEREN ORAL BALABAN

coral@ekonomist.com.tr

Borsa İstanbul'da (BİST) üçüncü çeyrek bilanço dönemi geçen hafta tamamlandı. Sokağa çıkma yasakları ve üretim kısıtlamalarıyla geçen olumsuz bir ikinci çeyreğin ardından, kısıtlamaların kaldırılmasıyla haziran ayından itibaren normalleşme dönemine girildi.

- YENİ HABER - BİLANÇOSU GÜÇLÜ 40 ŞİRKET

Tabloyu görmek için görsele tıklayın.

İç talepte iyileşmenin, ihracat pazarlarında canlanmanın etkisiyle düzelen ihracat ortamının yanı sıra döviz kurlarında hareketlilik ve TL'de değer kaybı da bu dönemde görüldü. Bu bağlamda üçüncü çeyrek bilançoları, en çok ekonomik aktivitede gözlenen canlanmanın ve kur artışının şirketlere yansımalarını içeriyor.

İç talepte iyileşmenin, ihracat pazarlarında canlanmanın etkisiyle düzelen ihracat ortamının yanı sıra döviz kurlarında hareketlilik ve TL'de değer kaybı da bu dönemde görüldü. Bu bağlamda üçüncü çeyrek bilançoları, en çok ekonomik aktivitede gözlenen canlanmanın ve kur artışının şirketlere yansımalarını içeriyor.ÜÇ KRİTER

Bu yansımaları daha yakından incelemek amacıyla 2020'nin dokuz ayına ait bilanço sonuçlarını analiz ettik. Çalışmamıza finans şirketlerini, holdingleri, yatırım ortaklıklarını, GYO'ları dâhil etmedik. Satış geliri 100 milyon TL'nin altındaki şirketler ile esas faaliyet zararı ve net zarar açıklayan ve bu iki rasyosu 2,5 milyon TL'nin altındaki şirketleri de almadık.

Şirketleri bu üç kriterde yıllık değişimlerine de yer vererek sıraladık ve en iyi sonuçları elde eden 37 şirkete ulaştık. Oyak Çimento, RTA Laboratuvarları, Ege Seramik, Doğuş Otomotiv, Dardanel, Alcatel Lucent, Türk Traktör ve Kristal Kola üç rasyoda da sıralamaya giren başarılı şirketler oldu.

Tera Yatırım Ekonomisti Enver Erkan, bu dönemde ekonomik normalleşmeyle beraber yeniden açılmaların ve faaliyet artışlarının etkisinin izlendiğini, finansal koşulların görece gevşek olmasının iç talep açısından pozitif olduğunu söylüyor.

Kur farklarının yarattığı finansman gideri etkisinin döviz açık pozisyonlu şirketlere olumsuz yansıdığını belirtiyor. Enver Erkan; stok ve üretim maliyetleri ile satış fiyatlarını etkileyen Brent petrol, doğalgaz, demir-çelik fiyatları ile ihracat açısından kritik önemde olan dış talep koşullarının da bilançolarda izlenen ana faktörler olduğu bilgisini veriyor.

SEKTÖREL FARKLILIKLAR

Bu dönemde sektörel bazda ayrışmalar oluştuğu göze çarpıyor. Enver Erkan, savunma ve cam sektörlerinin finansman kalemlerinde, kur farkı geliriyle pozitif sonuçlar gördüklerine dikkat çekiyor. Kredi büyümesi ve yükselen iç talep koşullarının otomotiv, dayanıklı tüketim, konut gibi sektörlerin gelirlerini desteklediğine değinen Erkan, otomotivde finansal koşulların talebi destekleyici seviyede olmasıyla özellikle hafif binek araçlar satışlarında yüksek artışlar görüldüğünü de kaydediyor.

Ahlatcı Yatırım Araştırma Uzmanı H. Emre Tavacı, üçüncü çeyrekte çoğu şirket bilançosunda ciddi toparlanmalar yaşanırken özellikle otomotiv, sağlık ile holdinglerin ön plana çıktığı kanaatinde. Hisse bazında beklentisinin altında kalan hisse olmadığını söyleyen Tavacı; Coca Cola İçecek, Koç Holding, Enerjisa, Tofaş Oto ve Türk Traktör'ün ise hem kendi tahminlerinin hem de piyasa beklentisinin üzerinde kâr açıkladığının altını çiziyor.

SON ÇEYREKTE NELER OLUR?

Peki, son çeyreğe ait bilançolara yönelik beklentiler nasıl? Ak Yatırım stratejistleri; TL'nin dengelenmesinin özellikle mali sektör hisseleri açısından önemini vurguluyor. Parasal sıkılaşmayla yatırımcı ilgisinin yurtiçi satış

tarafı kuvvetli şirketlerden ihracat tarafı kuvvetli şirketlere kaymasını bekleyen Ak Yatırım; beyaz eşya, ev elektroniği ve otomotiv şirketlerinin her iki tanıma da uyan esneklikte olduğunu kaydediyor.

Kurum stratejistleri; Covid-19'a dönük aşı gibi olumlu adımların, turizm ve havacılık ile dolaylı yoldan petrol/petrokimya hisselerine katkı sağlayabileceğini öngörüyor. Küresel dinamikler açısından demir-çelik sektörünün dipten dönüş yaşamasını olası gören Ak Yatırım; gıda perakendeciliği, telekom, bilişim ve altın hisselerinin de olası geri çekilmelerde portföye bir miktar direnç kazandıracağını tahmin ediyor.

TALEP YAVAŞLAR MI?

Tera Yatırım'dan Enver Erkan, pandemi ve finansal koşullardaki sıkılaşmayla iç ve dış talepteki toparlanmanın yavaşlayabileceğine işaret ediyor. İç talep koşullarının kur ve faizlerdeki artıştan dolayı yükselen döviz bazlı maliyet ve fiyatlardan etkileneceğine değinen Erkan, "TL'deki değer kaybının son çeyrek bilançolarında kur farkı ve finansman kalemleri üzerinde etkilerinin görülecek" diyor.

Bu bağlamda TCMB'nin para politikasını sıkılaştırması ve bunu ne yollarla yaptığı konusu kritik olacak. Ahlatcı Yatırım'dan H. Emre Tavacı ise Covid-19 vaka sayılarında artışlar yaşansa da ve Avrupa ülkelerinde kısıtlamalar geri gelse de yurtiçinde ekonominin mart-nisan aylarındaki gibi kapanacağını düşünmüyor.

Buna ek olarak ABD'de başkanlık seçimlerinin sonuçlanmasıyla belirsizliğin ortadan kalkmasının küresel bazda risk iştahını artırabileceğine dikkat çekiyor. H. Emre Tavacı'ya göre; artan risk iştahı paralelinde otomotiv, enerji, sağlık ve perakende sektörleri son çeyrekte de pozitif ayrışmayı sürdürebilir.

ALİ KERİM AKKOYUNLU GEDİK YATIRIM ARAŞTIRMA DİREKTÖRÜ "SON ÇEYREK BİLANÇOLARINDA KURUN SEYRİ ÖNEMLİ OLACAK"

ALİ KERİM AKKOYUNLU GEDİK YATIRIM ARAŞTIRMA DİREKTÖRÜ "SON ÇEYREK BİLANÇOLARINDA KURUN SEYRİ ÖNEMLİ OLACAK"

GÜÇLÜ FAALİYET SONUÇLARI

Normalleşme ve ekonomik aktivitedeki canlanma üçüncü çeyrek bilançolarında oldukça güçlü hissedildi. Ekonominin ve özellikle kredi musluklarının açılması, dayanıklı tüketim sektörlerinde güçlü bir momentum oluşturdu. Bu da özellikle otomotiv, otomotiv yan sanayii, beyaz eşya ve mobilya sektörlerinde üçüncü çeyrekte güçlü faaliyet sonuçları yarattı.

TÜKETİCİ GÜVENİ

Faizlerin artması ve düşük faiz ortamında alımların bir miktar öne çekilmesiyle birlikte yılın son çeyreğinde, üçüncü çeyrekte gördüğümüz ivmeden bir miktar kayış yaşamamız mümkün olabilir gibi görünüyor. Ancak kur tarafında görülebilecek olası bir düzelme, tüketici güveninin toparlanmaya devam etmesini ve genel trendin sürdürülebilirliğini sağlayabilir.

SANAYİ ÜSTÜNLÜĞÜ SÜRÜYOR

Mevcut şartlarda, banka hisselerinin genel olarak sanayii hisselerine göre daha ucuz olduğunu düşünüyoruz. Görünürlük açısından ise sanayii şirketleri üstünlüklerini devam ettiriyor. Bu şartlar altında bu dönemde hisse özelinde yatırım tavsiyelerimizi sürdürüyoruz. Yatırımcılara tavsiye ettiğimiz hisseler, yüzde 20 ağırlıkla Akbank ve Yapı Kredi ile Migros, Şok Marketler, Brisa, Turkcell, Türk Telekom, Logo Yazılım ve Tofaş Oto olarak sıralanıyor.