Prof. Dr. Volkan Demir Galatasaray Üniversitesi İİBF, İşletme Bölümü ve Kurumsal Yönetim, Denetim ve Uyum Çalışmaları Uygulama ve Araştırma Merkezi (GSUKUYDEM) [email protected]

Prof. Dr. Volkan Demir Galatasaray Üniversitesi İİBF, İşletme Bölümü ve Kurumsal Yönetim, Denetim ve Uyum Çalışmaları Uygulama ve Araştırma Merkezi (GSUKUYDEM) [email protected]Bu ay ki yazımda, dünya ve Türkiye verileri ışığında 2022 yılında KOBİ'lerin hangi sorunlarla başa çıkmaları gerekeceği konusunda farkındalık yaratmayı amaçladım. Yazacaklarım sadece KOBİ'lerin genelini ilgilendirebilecek temel sorunlar olup, KOBİ'lerin ve sektörlerinin özelinde pek çok sorunun olduğu da bir gerçektir.

KOBİ Girişim Ocak 2022 tarihli sayıdan

Dünyada ve Türkiye'de, KOBİ'ler sayıları, çalışanları ve yarattıkları etki bakımında çok önemli bir yere sahiptir. Dolayısıyla KOBİ'lerin yaşaması bir anlamda ekonomik ve sosyal olarak ülke ekonomisinin de sürdürülebilirliği için hayati önem sahiptir.

KOBİ'lerin karşılaşmaları muhtemel temel sorunları aşağıda incelemeye çalışacağız. Bu sorunların bazıları kısa sürede KOBİ'lerin karşılaşabilecekleri sorunlar iken, bazıları ise orta ve uzun vadede karşılaşabilecekleri sorunlardır.

FİNANSMANA ERİŞİM SORUNU

KOBİ'lerin temel sorunlarının başında “finansmana erişim” gelmektedir. Özellikle ülkemiz ekonomisinin cari hesap, çek, senet yoluyla vadeli işlemesi KOBİ'lerin de rekabet edebilmek amacıyla satışlarını bu vade yapıları ile gerçekleştirmeleri finansman ihtiyacı ortaya çıkarmaktadır.

Özkaynakları yeterince güçlü olmayan KOBİ'lerde vade yapıları nedeniyle KDV başta olmak üzere vergi ödemeleri ve SGK prim ödemeleri ile çalışanlara ödenen ücretler devamlı finanse edilmek zorunda kalabilmektedir. Ortaya çıkan finansman ihtiyacının karşılanması için temelde iki yöntem bulunmaktadır.

Hepimizin bildiği gibi birincisi özkaynaklarla finansman, ikincisi ise yabancı kaynaklarla yani borçlarla finansmandır. Özellikle vurgulamak gerekir ki, satışların yaratacağı müşteri finansman ihtiyacının ve stok finansmanın tedarikçi kredileri ile sağlanması şirketin devamlılığı için daha doğru bir yöntemdir.

Ancak; bu şekilde çalışan KOBİ, alacaklarının tahsilatı sorunu ile karşı karşıya kaldığında tedarikçi kredilerini ödeyememe (likidite) riski ile karşılaşabilmektedir. Bu durumda finans kuruluşlarından kredi limitleri dahilinde finansman sağlamakta bu finansmanın maliyeti de KOBİ'nin karlılığını düşürmektedir.

Bu şekilde finansman sürekli hale gelir ve KOBİ finansman modeli finans kuruluşları olmadan çalışmazsa karlılık düşüşünün yanına KOBİ'nin nakit akışlarında da bozulma meydana gelecektir. Buraya kadar KOBİ'lerin operasyonel işleyişlerinin yaratacağı finansmana değindik.

Ayrıca KOBİ'ler yatırım yapmaları durumunda özkaynak dışında yatırım için finansman bulmaları gerekecektir. Yatırım kredilerinin özellikle yatırımın geri dönüş süresine ve yatırımın sağlayacağı nakit girişlerine uyumlu olarak kullanılması gerekir.

Aksi halde özkaynakları yeterince güçlü olmadan faaliyet gösteren KOBİ'ler operasyonel finansman sorunlarının yanında yatırımlardan dolayı da finasman sorunu yaşayacaktır. KOBİ'lerin zorlu dönemlerinde uygun maliyet ve vadeler ile finansmana erişim kanallarını açık tutmak ülke ekonomisinin menfaatine olacaktır.

KPMG'nin yaptığı, 2021 CEO Görünümü anketi, 11 önemli pazarda 1.325 CEO'nun geleceğe yönelik perspektiflerini sunmaktadır (https://home.kpmg/xx/en/home/ insights/2021/08/kpmg-2021-ceo-outlook.html). Bu ankete göre büyümeye yönelik tehditler için üç yönlü bir bağ vardır: tedarik zinciri, siber güvenlik ve iklim değişikliği.

Ankette ilk üç risk arasında ayrım yapmak, sektöre özgü bir bakış açısına bağlıdır ve burada büyümenin önündeki en büyük zorluk hakkında daha net bir tablo ortaya çıkmaktadır.

- Perakende/tüketici segmenti CEO'larının dörtte birinden fazlası (yüzde 28), imalat (yüzde 25) ve otomotiv (yüzde 26) gibi yüksek oranlarda tedarik zinciri riskine odaklanıyor.

- Enerji CEO'ları (yüzde 37) ve altyapı CEO'ları(yüzde 19) iklim değişikliğine ve buna bağlı risklere odaklanıyor.

- Teknoloji sektörü CEO'ları (yüzde 31), telekomünikasyon (yüzde 32) ve bankacılık (yüzde 17) siber güvenliğe odaklanıyor.

Bunun yanısıra vergi riski, mevzuat riski, oprasyonel riskler gibi bazı konular da ankette öne çıkan konulardır.

TEDARİK ZİNCİRİ RİSKİ

Özellikle pandemi ile birlikte bozulan tedarik zinciri bütün mal ve hizmet arzlarını önemli ölçüde etkilemektedir. KOBİ’ler tedarik zincirindeki bozulmadan en fazla etkilenen grupta olmakla birlikte, dünyanın büyük şirketleri dahi tedarik zincirindeki bozulmadan geniş ölçekte etkilenmektedir.

Tedarik zincirindeki bozulma küresel anlamda nakliye sorununu da beraberinde getirmiştir. Hammadde ve navlun fiyatlarındaki artışlar mal ve hizmet fiyatlarına yansımış, ülkelerin pandemi nedeniyle hayata geçirdikleri para politikası kararları ile de, ülkemiz de dahil olmak üzere birçok ülke enflasyon sorunu ile karşı karşıya kalmıştır.

KOBİ’lerin yaşamaları için tedarik zincirindeki mevzut bozulmayı ve gelecekte ortaya çıkacak riskleri iyi analiz edip, tedarik zincirini çeşitlendirme dahil birçok seçeneği risk yönetimi aracı olarak hazırda tutmaları gerekecektir.

Dünyanın büyük şirketleri tedarik zinciri riskini yönetmekte zorlanırken KOBİ’lerin kendi başlarına tedarik zincirindeki riskleri yönetmeleri de oldukça zor olacaktır. Bunun için bağlı bulundukları sektör, birlik ya da organizasyonlar yardımıyla birlikte hareket etmelerini sağlayacak mekanizmalar kurulabilir.

SİBER GÜVENLİK RİSKİ

Siber güvenlik; mobil cihazları, bilgisayarları, kullanılan programları, elektronik sistemleri, ağları, veri tabanlarını kötü amaçlı saldırılardan korumak olarak tanımlanabilir. Özellikle pandemi döneminde şirketler, belki de önümüzdeki uzun yıllar boyunca yapabilecekleri dijitalleşme yatırımlarını zorunlu olarak yapmışlardır.

KOBİ’leri büyük şirketlerden siber güvenlik konusunda ayırmak gerekecektir. Büyük şirketler dijitalleşme yatırımlarını yapmış ve/ veya bu konudaki hedef ve stratejilerini belirlemiştir. Böylelikle anketlerde de ortaya çıktığı gibi artık onların dijital yatırımlarının siber güvenlik risklerini yönetmeleri önemli gündemleridir.

KOBİ’ler de ise durum böyle değildir. KOBİ’ler pandemi ile birlikte ayakta kalmaya odaklanmış ve dijital yatırımlar yerine günü kurtarabilecek dijital faaliyetlere girişmiştir. Entegre bir dijitalleşme modeli yerine ihtiyacı olan dijital aracı kullanma yoluna gitmiştir.

Bu nedenle de siber güvenlik KOBİ’lerin bugünkü ajandalarında pek fazla yer tutmaz. Büyük ve küçük şirket fark etmeksizin ekonominin ve ekosistem dinamiklerinin birbirinden etkileneceği bir gerçektir. Bu konuda KOBİ’lerin farkındalıklarını artırıcı faaliyetler yapmamız gerekecektir.

İklim Değişikliği-Küresel Isınma ve Sürdürülebilirlik Konundaki Riskler

İklim Değişikliği-Küresel Isınma ve Sürdürülebilirlik Konundaki Risklerİklim değişikliği konusunda yapılan temel çalışmaları şu şekilde özetlemek mümkündür:

- Birleşmiş Milletler İklim Değişikliği Çerçeve Sözleşmesi, 1992

- Atmosferi korumaya dair ilk anlaşma: Montreal Protokolü, 1987

- Geniş mutabakat: Kyoto Protokolü, 1997

- IPCC -Hükümetlerarası İklim Değişikliği Paneli, 2007

- Küresel sıcaklık artışını frenlemek: Paris Anlaşması, 2016

- Avrupa Yeşil Mutabakatı: Sınırda Karbon Düzenlemesi 2019

- Paris Anlaşmasının sıcak tutulması: Glasgow, 2021

İklim değişikliği ve beraberinde getireceği tüm olumsuzlukları iyi analiz etmek gerekecektir. Bu olumsuzluklar küçük ya da büyük, zengin ya da fakir ayırdetmeden tüm şirketleri ve insanları etkileyecektir. Bu konu ve sürdürülebilirlik konusu ayrı bir yazı konusu olacaktır.

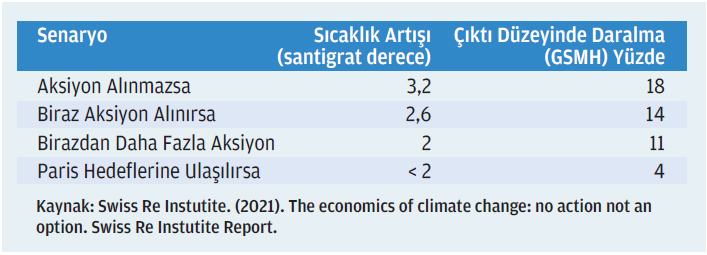

Ancak yine de konunun önemini bazı rakamlarla vurgulamak yerinde olacaktır. Bu konuda İsviçre Araştırma Enstitüsü’nün çalışmasından bazı rakamları paylaşmak isterim.

Çalışmada 2050 yılına kadar küresel ısınmanın maliyeti şöyle özetlenmiştir: KOBİ’lerin; iklim değişikliği, küresel ısınma ve sürdürülebilirlik etkileri konusunda farkındalıklarının artırılmasını ve acilen eylem planı yapmalarını sağlamalıyız.