Ceren Oral Balaban [email protected]

Ceren Oral Balaban [email protected]Artan küresel taleple çelik fiyatları yükseliyor. Pandemi ve korumacı politikalara rağmen ilk çeyrekte üretimini artiran demir-çelik şirketleri iyi bilançolar açıkladı. Güçlü kârlılığın devamı beklenirken, ilave kota uygulamaları ve hammadde fiyatlarındaki olası artış risk oluşturuyor.

25 Temmuz 2021 tarihli sayıdan

2020'nin ilk yarısındaki üretim kısıtlamalarının olumsuz etkilediği demir-çelik sektörü, 2021'de atağa geçti. 2020 son çeyrekte artan küresel taleple çelik fiyatlarında başlayan yükselişin 2021'de de sürmesi, ilk çeyrekte başarılı finansal sonuçları beraberinde getirdi.

Biz de mevcut gelişmelerden yola çıkarak demir-çelik sektörü ile şirketlerindeki görünümü analiz ettik, öngörüleri araştırdık.

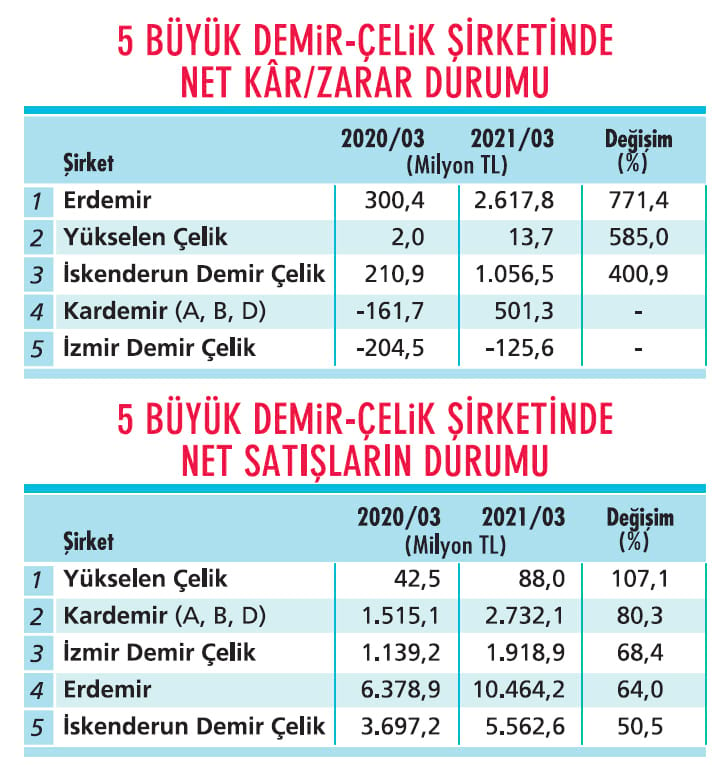

İlk çeyrekte demir-çelik şirketleri satış ve net kârlarda ciddi artışlar yakaladı. Kârlarda Erdemir'in yüzde 771, Yükselen Çelik'in yüzde 585 ve İskenderun Demir Çelik'in yüzde 401 artışla ilk çeyreği oldukça başarılı geçirdiği görülüyor.

2020 ilk çeyrekte zararda olan Kardemir'in (A, B, D) kâra geçmesi dikkat çekiyor. Net satışlarda da tablo iyi. Sektörün beş büyük şirketi de yıllık bazda cirolarını yüzde 50'nin üzerinde artırdı.

KÂR MARJLARINDA ARTIŞ

Gedik Yatırım Araştırma Müdürü Hasan Şener, pan-demiden çıkışla artan global talebin çelik fiyatlarını desteklediğini söylüyor.

Hurda ve demir cevherindeki arz yönlü baskılarla hammaddelerin fiyatlarının görece yüksek seyretmesinin ürün fiyatlarının güçlü kalmasını sağladığına dikkat çeken Şener, fiyatlarda olası normalleşmenin kademeli gerçekleşeceği görüşünü paylaşıyor.

Hasan Şener, çelik fiyatlarındaki yükselişe paralel olarak artan kâr marjlarının, ikinci ve üçüncü çeyrekte de fiyatlara paralel artmasını bekleniyor. Şener, şirketlerin dolar bazlı ürün fiyatlarının yanında TL bazlı maliyetleri olmasının marjları destekleyeceğinin de altını çiziyor.

ÜÇÜNCÜ ÇEYREĞE İYİ BAŞLANGIÇ

ÜÇÜNCÜ ÇEYREĞE İYİ BAŞLANGIÇ

2021'in ilk üç ayında Türkiye'nin çelik tüketimi yıllık yüzde 16,9 artışla 9 milyon tona, çelik üretimi yüzde 11,8 artışla 10,4 milyon tona ulaştı. İş Yatırım Araştırma Müdür Yardımcısı Esra Şirinel; sektörün pandemi etkisi ve Avrupa Birliği (AB) gibi ihraç pazarlarının korumacı politikalarına rağmen ilk çeyrekte üretimini arttırmayı başardığına dikkat çekiyor.

Ancak Şirinel, AB'nin korumacı politikaları sürerse sektörün ihracat payının düşebileceği uyarısında da bulunuyor. Çelik fiyatları ilk çeyrekte yıllık yüzde 64 artarak 818 dolar/ton olurken mayısta yıllık yüzde 156, aylık yüzde 12,5 artarak bin 091 dolar/tonlara ulaştı.

Esra Şirinel, "Çelik fiyatlarının yüksek seyri güçlü ikinci çeyrek performansına ve üçüncü çeyrek için iyi bir başlangıca işaret ediyor" diyor. Yüksek hammadde maliyetlerinin marjları baskılacağını düşünen Şirinel, hammadde maliyetlerindeki artışların şimdilik güçlü çelik fiyatlarının gölgesinde kaldığı notunu da düşüyor. Esra Şirinel, 2021'de sektörde güçlü kârlılık bekliyor.

FIRSATLAR VE RİSKLER

Demir-çelikte potansiyelin yüksek olmasının birçok nedeni var. Tera Yatırım Araştırma Uzmanı Hüseyin Emre Tavacı, demir-çelik şirketlerinin modern teknolojiye uygun ve rekabet gücü yüksek tesislerini sektör açısından artı olarak görüyor.

Tavacı; Avrupalı üreticilere kıyasla düşük maliyetleri, devletin dış ticaretteki hedeflerinin sektörü desteklemesini, Avrupa'ya yakınlığın ihracatı pozitif etkilemesini de fırsat olarak sıralıyor. Türkiye'de çelik yapıların ve yapısal çelik kullanımının artmasıyla çelik talebindeki yükseliş de sektörü avantajlı kılıyor.

Sektör açısından riskler de var. H. Emre Tavacı, bu riskleri şöyle özetliyor: "Kurlardaki yükselişin maliyetleri artırmasıyla kâr marjının daralması, yükselen enerji maliyetleri, doğalgaz ve elektrikte tedarikçilere bağımlı olunması demir-çelik şirketleri açısından zorluk yaratıyor.

Otomotiv ve inşaattaki olası talep azalışının demir-çelik sektörünü direkt negatif etkilemesi bir diğer risk. ABD ve AB'nin uyguladığı ek vergi ve kotalar nedeniyle olumsuz dış talep koşullarını ve MENA ülkelerindeki siyasi istikrarsızlıkların ihracatı daraltıcı etki yapmasını da riskler arasında sayabiliriz."

DEMİR-ÇELİK HİSSELERİNİN ÖZEL ANALİZİ

Türkiye; demir-çelik üretiminde Avrupa'da ikinci, dünyada yedinci sırada yer alıyor. Bu konumu düşünüldüğünde demir-çelik hisselerinin yatırımcılar için potansiyel vaat ettiğini kaydeden uzmanlar, şu analizleri yapıyor:

ERDEMİR

İki nci çeyrekte daha güçlü operasyonel performans elde edebilir. Döviz cinsi gelirleriyle TL'deki kayba karşı avantajlı konumda. 2021'in kuvvetli finansal performansı 2022 için yüzde 17 gibi güçlü bir temettü getirisine işaret ediyor. Haziranda 17,75-17,80 TL destek bölgesine kadar geri çekilen ve buradan tepki alımları yaşayan Erdemir için 'al' önerisi veriliyor.

İSKENDERUN DEMİR ÇELİK

Satış gelirleri, brüt ve net kârda tahminlerin üzerinde artışlar söz konusu. Artan çelik fiyatları marjların toparlanmasına katkı sağlarken ton başına FVAÖK'de de hızlı artış var.

Ürün satış fiyatlarının yükselişini sürdürmesi şirketi destekliyor. Hissede 'al' önerisi ağırlık kazanıyor.

KARDEMİR

Yerli de mir cevheri kullandığından sınırlı maliyet artışı ve satış fiyatlarındaki yükseliş, kâr marjlarını destekliyor. 2020 yılsonunda 809 milyon TL olan net borç pozisyonunun ilk çeyrekte 157 milyon TL'ye gerilemesi önemli bir gelişme. Mayısta gördüğü 8,84 TL'den sonra 6,50 TL'yi test eden ve düşüşü kırma potansiyeline sahip Kardemir (D) için 'al' önerisi korunuyor.

YÜKSELEN ÇELİK

Yeni ürünlerin katkısı, şube açılışları, artan pazar payı performansı olumlu etkiliyor. Satış hacmi ve fiyatlardaki artış kaynaklı satış gelirlerindeki yükseliş ikinci ve üçüncü çeyreklerde de sürecek. Hisse, 2021 beklentilerine göre 14,4x FD/ FVAÖK ve 21,6x F/K ile işlem görüyor.

BARIŞ GÖKTÜRK / YÜKSELEN ÇELİK CEO'SU "2021 ÜRETIMDE ALTIN YILLARDAN BÎRI OLABILIR"

"EK GELİR YARATACAĞIZ":

2021 ilk çeyrekte ciroda yüzde 107, net kârda yüzde 585 artış elde ettik. Ton başına gelir tutarımız yüzde 28 arttı. 2021'in ilk yarısında satış gelirlerinde, 2020'nin ilk yarısına göre asgari yüzde 130 artış bekliyoruz, ikinci yarıyılda faaliyetlerimize katmayı planladığımız gemi sacı ürünlerinin ticaretiyle 1-1,5 milyon dolarlık ek satış geliri elde etmemiz söz konusu olabilir.

TONAJ ARTIŞI

Çelik sektöründe fiyatlarındaki artışa paralel üretici ve tüccar şirketler kâr ve cirolarını arttırmayı başardı. Özellikle inşaat çelikleri ve yassı mamullerde emtia fiyat artışı kârlıkları olumlu etkilerken katma değerli ve inovatif çelik alanında faaliyet gösteren şirketler için emtia fiyatındaki artış göreceli daha az oldu. 2021'de emtia fiyatlarında ciddi gerileme beklemiyor, tonaj ve satış taleplerindeki artışın devamını öngörüyoruz.

BÜYÜME 2022'DE DE SÜRER

2021'in sonuna kadar sektörde miktar ve döviz cinsinden ciro artışları devam eder. 2021, geçmişte Türk çelik sektörü için yurtiçi üretimde altın yıllarımızdan biri olan 2018'i bile geride bırakabilir. 2021'de çelik sektöründe ciddi büyüme yaşanacağını, bu büyümenin 2022 ilk çeyreğin sonuna kadar devam edeceğini tahmin ediyoruz.