Piyasalarda özellikle de kurlarda yaşanan sert yükselişler ve enflasyon seviyesindeki artışlarla, vergi kanunlarında yer alan bazı oranlarda değişiklikler yapılmasına neden oldu. Bazı vergilerde artış, bazı vergilerde düşüşler yapıldı.

Piyasalarda özellikle de kurlarda yaşanan sert yükselişler ve enflasyon seviyesindeki artışlarla, vergi kanunlarında yer alan bazı oranlarda değişiklikler yapılmasına neden oldu. Bazı vergilerde artış, bazı vergilerde düşüşler yapıldı.ENDER İNELLİ / EY KIDEMLİ MÜDÜRÜ

ender.inelli@tr.ey.com

www.vergidegundem.com

Son dönemde ekonomide yaşanan gelişmeler ve de özellikle döviz kurlarında ortaya çıkan ani ve kayda değer yükseliş, vergi kanunlarında yer alan bazı oranların da gözden geçirilmesi zorunluluğunu beraberinde getirdi.

Enflasyonda ve piyasa faiz oranlarındaki artış, tahakkuku ya da ödemesi geciken kamu alacakları için uygulanan faiz oranlarının artırılmasını zaruri kıldı.

Diğer taraftan döviz kurlarındaki tehlikeli hareketler; döviz talebini dizginleyici, TL'ye olan ilgi ve talebi ise artırıcı politika ve araçların devreye sokulması ihtiyacını gözler önüne serdi.

Bu çerçevede, döviz tevdiat hesaplarına (DTH) ödenen faizler üzerinden yapılan vergi tevkifatı oranlarının artırılması, TL mevduat faizlerine tatbik edilecek vergi kesintisi oranlarının ise düşürülmesi yolu ile kurla mücadelede önemli bir hamle yapıldı.

GECİKME ZAMMI ORANI ARTTI

6183 sayılı kanunun 51'inci maddesine göre; kamu alacağının ödeme müddeti içinde ödenmeyen kısmına vadenin bitim tarihinden itibaren ödeme tarihine kadar geçen süre için gecikme zammı uygulanıyor.

Gecikme zammı oranı 2010/965 sayılı bakanlar kurulu kararı ile 19.10.2010 tarihinden itibaren aylık yüzde 1,40 olarak belirlenmiş ve uygulanmaktaydı.

Yasanın Cumhurbaşkanı'na verdiği yetkiye istinaden yayımlanan 4/9/2018 tarihli ve 62 sayılı Cumhurbaşkanı kararıyla amme alacağının ödeme müddeti içinde ödenmeyen kısmına vadenin bitim tarihinden itibaren her ay için yüzde 2 oranında gecikme zammı uygulanması kararlaştırıldı ve bu değişiklik 5/9/2018 tarihinden itibaren yürürlüğe girdi.

GECİKME FAİZİ VE PİŞMANLIK ZAMMI DA ARTTI

Vergi Usul Kanunu'nda belirleme altına alınan gecikme faizi ve pişmanlık zammı oranları da gecikme zammı oranına endeksli. Bir diğer deyişle, gecikme zammı oranının yüzde 1,40'dan yüzde 2'ye çıkması sonucu; otomatik olarak gecikme faizi ve pişmanlık zammı oranı da yüzde 2'ye yükselmiş oldu.

TECİL FAİZİ YÜZDE 22 OLDU

Kamu borcunun vadesinde ödenmesi veya haczin tatbiki veyahut haczolunmuş malların paraya çevrilmesi borçluyu çok zor duruma düşürecekse, kanunda (6183 sayılı Kanun md. 48 ve 48/A) belirtilen şartların sağlanmış olması koşuluyla, kamu alacağı faiz alınarak tecil olunabiliyor.

Yasa ile Maliye Bakanlığı'na tanınan yetkiye istinaden belirlenen ve 21/10/2010 tarihinden itibaren uygulanmakta olan yıllık tecil faiz oranı yüzde 12 idi.

6 Eylül 2018 tarih ve 30527 sayılı Resmi Gazete'de yayımlanan Tahsilat Genel Tebliğ ile (Seri: C Sıra No: 3) yıllık yüzde 12 olarak uygulanmakta olan tecil faizi oranı mezkur tebliğin yayımı tarihinden itibaren yıllık yüzde 22 olarak belirlendi.

Buna göre, tebliğin yayımı tarihinden itibaren yapılacak müracaatlara dayanılarak tecil edilen amme alacaklarına yıllık yüzde 22 oranında tecil faizi uygulanacak.

Tebliğin yayımı tarihinden önce yapılan müracaatlara dayanılarak tecil edilecek olan amme alacakları ile tebliğin yayımı tarihinden önce tecil edilmiş ve tecil şartlarına uygun olarak ödenmekte olan amme alacaklarına tecil şartlarına uygun olarak ödendikleri sürece müracaat tarihlerinden itibaren eski tecil faizi oranı (yüzde 12) uygulanacak.

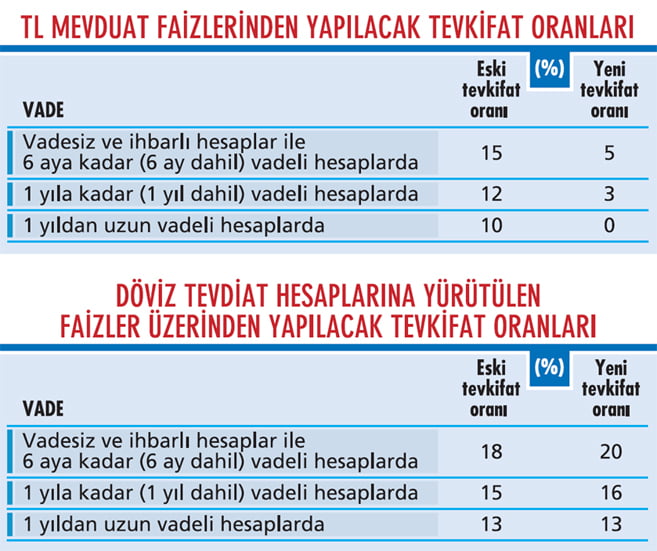

MEVDUATTA VERGİ TEVKİFATI

Mevduat faizleri; bankalara, katılım bankalarına, tasarruf sandıklarına, tevdiat kabul eden diğer mües-seselere yatırılan vadeli, vadesiz paralara ödenen faiz olarak tanımlanabilir.

Mevduat faizleri, Gelir Vergisi Kanunu'nun geçici 67'inci maddesi kapsamında tevkifata (vergi kesintisine) tabi. Söz konusu tevkifat hem kurumların hem de gerçek kişilerin elde ettiği gelir üzerinden yapılıyor.

Gerçek kişiler tevkifata tabi tutulmuş bu kazanç için beyanname vermiyor. Başka gelirleri için beyanname veriyor olsa da bu gelirlerini beyannameye dahil etmiyor. Kurumlar için ise elde edilen faiz geliri yüzde 22 oranında kurumlar vergisine tabi. Yapılan tevkifat ise ödenecek kurumlar vergisinden mahsup ediliyor.

ORANLAR DEĞİŞTİ

31 Ağustos 2018 tarihli Resmi Gazete'de yayımlanan 30 Ağustos 2018 tarih ve 53 sayılı Cumhurbaşkanı kararı ile Gelir Vergisi Kanu-nu'nun geçici 67'inci maddesinde yer alan tevkifat oranlarını belirleyen Bakanlar Kurulu Kararı'nda değişiklik yapıldı.

Bu değişiklikle; TL mevduat hesaplarından elde edilen faizler üzerinden yapılan tevkifat oranları düşü-rülürken; döviz tevdiat hesaplarına yürütülen faizler üzerinden yapılan tevkifat oranları bazı vadeler için yükseltildi. Buna göre eski ve yeni vergi tevkifatı oranları aşağıdaki gibi oluştu:

GEÇİCİ BİR DÜZENLEME

Yeni tevkifat oranları, Cumhurbaşkanı kararının yayımı tarihinden (31 Ağustos 2018) itibaren 3 ay süreyle sınırlı olarak vadesiz ve özel cari hesaplara ve aynı tarihten itibaren 3 ay içinde açılan veya vadesi yenilenen vadeli hesaplara ödenecek faizler ve kâr paylarına uygulanacak.

SONRA NE OLACAK?

3 aylık sürenin sona erdiği tarihi izleyen günden itibaren vadesiz ve özel cari hesaplar ile aynı tarihten itibaren açılan veya vadesi yenilenen vadeli hesaplara ödenecek faizler ve kâr paylarına önceki (değişiklikten önce geçerli olan) tevkifat oranları uygulanacak.